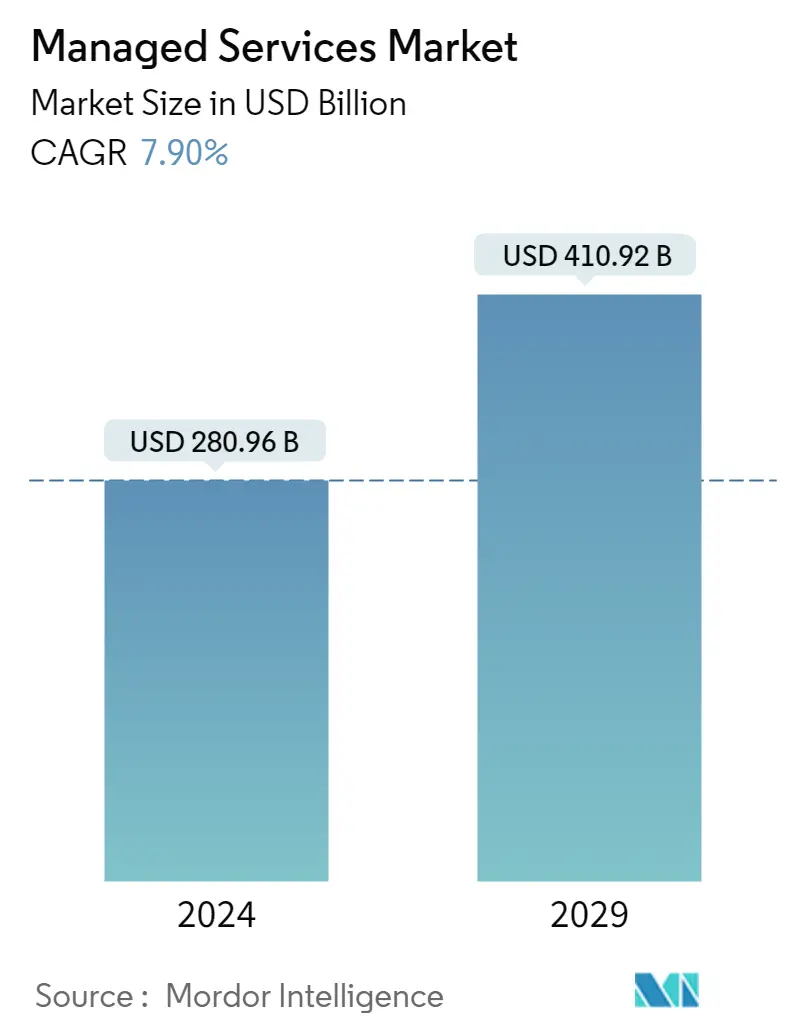

Tamanho do mercado de serviços gerenciados

| Período de Estudo | 2019 - 2029 |

| Tamanho do mercado (2024) | USD 280.96 bilhões de dólares |

| Tamanho do mercado (2029) | USD 410.92 bilhões de dólares |

| CAGR(2024 - 2029) | 7.90 % |

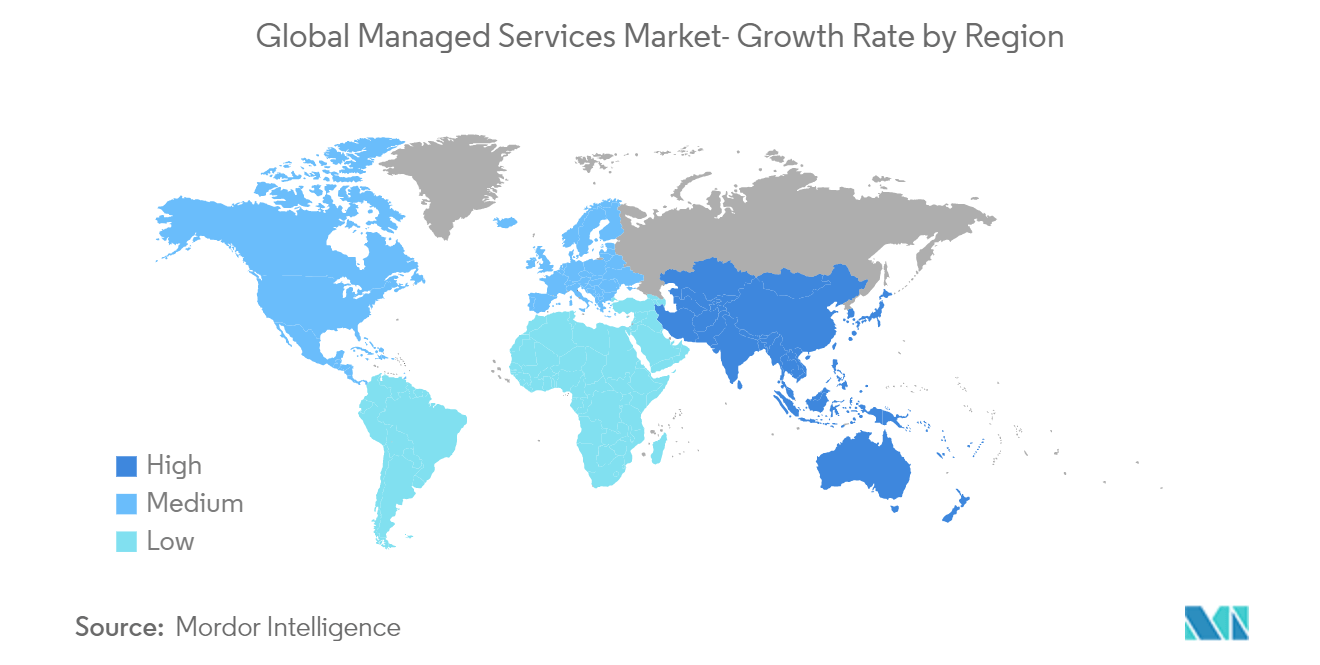

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração de Mercado | Baixo |

Jogadores principais

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise de mercado de serviços gerenciados

O tamanho do mercado de serviços gerenciados é estimado em US$ 280,96 bilhões em 2024, e deverá atingir US$ 410,92 bilhões até 2029, crescendo a um CAGR de 7,90% durante o período de previsão (2024-2029).

Espera-se que as pequenas e médias empresas (PMEs) sejam os fatores impulsionadores que impactam positivamente o crescimento do mercado, à medida que mais e mais PMEs procuram terceirizar atividades não essenciais. De acordo com Datto, em média, os MSPs reportam uma base de clientes de 122 clientes, e cerca de 60% dos clientes do MSP têm entre 1-150 funcionários. Além disso, apenas 5% dos MSPs relataram clientes com mais de 500 funcionários.

- Os serviços gerenciados oferecem vários benefícios que comprovadamente impactam positivamente o desenvolvimento da organização que adota tais serviços, pois podem se concentrar em sua especialização principal. Estima-se que a implantação bem-sucedida de serviços gerenciados ajudará a reduzir os custos de TI em 25 a 45% e a aumentar a eficiência operacional em 45 a 65%. Além disso, de acordo com a Intelligent Technical Solutions, 25% das organizações afirmaram que os custos de tempo de inatividade ficaram em média entre 301.000 e 400.000 dólares por hora.

- Além disso, esperava-se que 2022 fosse centrado na implantação de aplicativos de acordo com a velocidade de desenvolvimento. Os serviços de manutenção e suporte de aplicativos serão fundamentais para os serviços gerenciados em TI. O monitoramento de desempenho de aplicativos (APM) incorporará um mecanismo de feedback rápido para desenvolvedores. O monitoramento front-end (para estudar o comportamento do usuário), o ADTD (para descoberta, rastreamento e diagnóstico de aplicativos) e a análise de AIOps (para detectar padrões e anomalias do ciclo de vida do aplicativo) farão parte do APM. Essas soluções ajudarão a equipe DevOps a analisar melhor os problemas de negócios. Isso reduzirá o tempo médio de reparo (MTTR).

- Com os requisitos, padrões e necessidades do consumidor mudando diariamente, as empresas buscam resultados baseados em resultados. Exigem a posse de critérios pré-definidos ou esperados, documentados de forma clara e em tempo real. O MSP será agora visto utilizando análises e relatórios avançados para declarar o impacto das tecnologias implementadas e apresentar dados factuais.

- Além disso, as tecnologias Blockchain e IoT estão preparadas para criar melhores oportunidades para os fornecedores de serviços geridos, uma vez que estas organizações necessitam de conhecimentos especializados para implementar estas tecnologias. Para aproveitar essas oportunidades, permanecer relevantes e acompanhar a concorrência, os provedores de serviços gerenciados adquirem cada vez mais conjuntos de habilidades essenciais para estas, entre outras tecnologias inovadoras, como AR, VR e AI.

- Desde o surto da COVID-19, a procura por soluções baseadas na nuvem registou um crescimento significativo devido à adoção de modelos de trabalho remoto pelas empresas. À medida que mais tomadores de decisão de TI buscam aproveitar as vantagens dos ambientes de nuvem modernos, eles enfrentam projetos cada vez mais longos e precisam de orçamentos maiores. De acordo com a Wanclouds, quase metade (48%) dos tomadores de decisão de TI nos EUA e no Reino Unido afirmam que o tempo médio que levam para concluir com êxito uma única migração de aplicativos multinuvem é de 1 a 2 meses.

Tendências do mercado de serviços gerenciados

Espera-se que a manufatura detenha uma participação de mercado significativa

- No atual ambiente de negócios impulsionado pela tecnologia, o Big Data é um dos principais impulsionadores de produtividade e eficiência dos fabricantes. Com a alta taxa de adoção de sensores e dispositivos conectados e a habilitação da comunicação M2M, houve um aumento maciço nos pontos de dados gerados na indústria de manufatura.

- As indústrias estão se esforçando forte e rapidamente para mudar para uma indústria inteligente, onde a geração e visualização de dados podem se tornar em tempo real. Do descritivo ao preditivo, a evolução da análise tornou a indústria consciente dos benefícios que pode colher deste volume de dados. O lema da indústria transformadora é avançar para um setor baseado em métricas, que pode melhorar a tomada de decisões com base na utilização de estatísticas orientada por dados.

- Com o conceito de Indústria 4.0 influenciando os estabelecimentos de produção na indústria manufatureira, a quantidade de dados produzidos pela indústria manufatureira cresceu como uma bola de neve, pois eles foram capazes de criar dados de cada ponto do processo, variando de temperatura, pressão, umidade, estresse, deformação e qualidade, entre vários outros.

- Existem diversas aplicações nos setores de semicondutores, eletrônicos de consumo e indústria automotiva, onde os fabricantes precisam monitorar inúmeras variáveis para garantir a qualidade dos produtos finais. A análise de Big Data emergiu como uma solução eficaz para os métodos tradicionais.

- Como a maioria das pequenas e médias indústrias transformadoras estão mais concentradas em equipamentos de hardware e carecem de conhecimentos especializados em soluções de software, estão a externalizar estas soluções analíticas de Big Data. A terceirização de serviços de software está reduzindo ainda mais seus gastos. Espera-se que a terceirização de outros serviços de software, como gerenciamento de serviços de campo e ERP, impulsione os serviços gerenciados durante o período de previsão.

Espera-se que a Ásia-Pacífico seja o mercado que mais cresce

- A transformação digital tornou-se uma prioridade máxima no país e está a avançar rapidamente à medida que mais empresas implementam estratégias formais para apoiar os seus esforços. Em Janeiro de 2021, o Conselho de Estado da China divulgou uma proposta para ajudar a economia digital a florescer durante o período do 14º Plano Quinquenal (2021-2025). De acordo com o plano, a transformação digital das indústrias da China atingirá um novo nível até 2025, enquanto os serviços públicos digitais se tornarão mais inclusivos e a estrutura de governação da economia digital melhorará visivelmente.

- Os provedores de serviços gerenciados na China concentram-se na redução dos riscos de segurança e na otimização das operações para os usuários finais, mantendo-se atualizados com as tecnologias mais recentes. As empresas de telecomunicações do país oferecem majoritariamente o mercado de serviços gerenciados. Essas empresas também estão adquirindo estrategicamente empresas que oferecem serviços gerenciados para ganhar mais participação no mercado.

- Além disso, o sector bancário na Índia está a passar por uma mudança colossal devido à rápida evolução da tecnologia nas suas verticais, o que levou à adopção de serviços de computação em nuvem pelas organizações para resolver os seus problemas. Além disso, os fornecedores de armazenamento gerido no país estão a investir no desenvolvimento de uma plataforma integrada de armazenamento em nuvem dedicada ao setor BFSI.

- Além disso, espera-se que os extensos investimentos em curso do governo indiano em infra-estruturas físicas, como cidades inteligentes, criem mais oportunidades para a implantação de serviços geridos, como armazenamento de dados, segurança e gestão de redes, no país. Atualmente, o programa indiano de cidades inteligentes está focado na transformação de 100 cidades.

- Em janeiro de 2022, a KPMG Índia e a Qualys anunciaram uma parceria para adicionar soluções Qualys ao serviço de segurança gerenciada da KPMG. Os serviços de segurança cibernética da KPMG, líderes do setor e mundialmente reconhecidos na Índia, serão combinados com as inovações de segurança cibernética de classe mundial da Qualys para permitir que as empresas protejam suas redes, aplicativos, endpoints e cargas de trabalho em nuvem contra vulnerabilidades de segurança, forneçam visibilidade e garantam conformidade.

- Considerando que, com a indústria de serviços a absorver a maior parte do seu PIB, o Japão tem muito a partilhar na gestão da indústria de serviços. O Japão sempre foi uma economia orientada para o mercado e representa a segunda economia mais desenvolvida do mundo. Atualmente, o país está se concentrando nos setores manufatureiros, incluindo a produção de veículos híbridos, robótica e instrumentos ópticos.

Visão geral da indústria de serviços gerenciados

O mercado global de serviços gerenciados é muito competitivo devido à presença de vários players importantes. Alguns dos principais players do mercado são Cisco Systems Inc., IBM Corporation, Microsoft Corporation, Fujitsu Ltd e Wipro Ltd. Os players do mercado estão formando colaborações e parcerias estratégicas para sustentar a intensa concorrência no mercado.

Em maio de 2022, a EY e a IBM Expand Alliance anunciaram a sua decisão de ajudar empresas em todo o mundo através da inovação digital e de maior resiliência. A EY e a IBM estabeleceram um novo Centro de Excelência de Talentos (COE) que criará IA orientada por dados e soluções de nuvem híbrida fornecer amplos serviços de talentos, RH, mobilidade e transformação de folha de pagamento, ajudando os clientes a superar a necessidade urgente de atrair, reter e aprimorar sua força de trabalho, ao mesmo tempo em que transformam sua função de RH.

Em maio de 2022, a IBM anunciou um Acordo de Colaboração Estratégica (SCA) com a Amazon Web Services Inc. (AWS), com planos de oferecer uma ampla gama de seu catálogo de software como Software como Serviço (SaaS) na AWS que ajudará os clientes criam e implementam fluxos de trabalho modernos, seguros e mais inteligentes com o IBM Software on AWS. As organizações poderão executar uma ampla gama do catálogo de software IBM como serviços nativos da nuvem na AWS para que possam começar a trabalhar rapidamente para agregar valor aos negócios.

Em janeiro de 2022, a Rackspace Technology e a BT anunciaram um acordo de parceria para transformar os serviços em nuvem dos clientes multinacionais da BT. Segundo os termos do acordo, os serviços de nuvem híbrida da BT serão baseados nas soluções da Rackspace Technology, que a empresa implantará nos data centers da BT juntamente com sua camada de gerenciamento Rackspace Fabric.

Líderes de mercado de serviços gerenciados

-

Fujitsu Ltd

-

Cisco Systems Inc.

-

IBM Corporation

-

AT&T Inc.

-

HP Development Company LP

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de serviços gerenciados

- Setembro de 2022 ClearScale, uma empresa de serviços de consultoria da AWS, anunciou o lançamento dos serviços gerenciados ClearScale para serviços integrados de atendimento domiciliar (IHCS), um administrador independente de benefícios de atendimento domiciliar. Os serviços gerenciados ClearScale aumentariam a capacidade da IHCS de exceder os compromissos do plano, as metas de satisfação do paciente e os requisitos de conformidade regulatória.

- Junho de 2022 Shaping Cloud, um Microsoft Gold Partner que oferece uma verdadeira transformação digital, anunciou a disponibilidade de seu Security Managed Service no Microsoft Azure Marketplace, permitindo que os clientes se concentrem em seu negócio principal e em trabalho de alto valor, fornecendo experiência e soluções de segurança para gerenciar sua tecnologia.

- Maio de 2022 Nokia e STC anunciaram o lançamento de uma solução SD-WAN gerenciada, STC SD-WAN, baseada em Nuage Networks do portfólio da plataforma Nokia Virtualized Network Services (VNS). Ele permitirá pedidos rápidos e configuração automatizada de serviços de rede, bem como um aumento na visibilidade e no controle com base nos requisitos individuais da empresa usando CPEs baseados em x86.

Relatório de Mercado de Serviços Gerenciados – Índice

1. INTRODUÇÃO

1.1 Premissas do Estudo e Definição de Mercado

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. INFORMAÇÕES DE MERCADO

4.1 Visão geral do mercado

4.2 Atratividade da Indústria – Análise das Cinco Forças de Porter

4.2.1 Ameaça de novos participantes

4.2.2 Poder de barganha dos compradores

4.2.3 Poder de barganha dos fornecedores

4.2.4 Ameaça de produtos substitutos

4.2.5 Intensidade da rivalidade competitiva

4.3 Análise da cadeia de valor da indústria

4.4 Avaliação do Impacto do COVID-19 no Mercado

5. DINÂMICA DE MERCADO

5.1 Drivers de mercado

5.1.1 Mudança crescente para TI híbrida

5.1.2 Melhor custo e eficiência operacional

5.2 Desafios de mercado

5.2.1 Questões regulatórias e de integração e preocupações de confiabilidade

6. SEGMENTAÇÃO DE MERCADO

6.1 Implantação

6.1.1 Na premissa

6.1.2 Nuvem

6.2 Tipo

6.2.1 Centro de dados gerenciado

6.2.2 Segurança gerenciada

6.2.3 Comunicações gerenciadas

6.2.4 Rede Gerenciada

6.2.5 Infraestrutura gerenciada

6.2.6 Mobilidade Gerenciada

6.3 Tamanho da empresa

6.3.1 Pequenas e médias empresas

6.3.2 Grandes Empresas

6.4 Vertical do usuário final

6.4.1 BFSI

6.4.2 TI e Telecomunicações

6.4.3 Assistência médica

6.4.4 Entretenimento e mídia

6.4.5 Varejo

6.4.6 Fabricação

6.4.7 Governo

6.4.8 Outras verticais de usuário final

6.5 Geografia

6.5.1 América do Norte

6.5.1.1 Estados Unidos

6.5.1.2 Canadá

6.5.2 Europa

6.5.2.1 Reino Unido

6.5.2.2 Alemanha

6.5.2.3 França

6.5.2.4 Resto da Europa

6.5.3 Ásia-Pacífico

6.5.3.1 China

6.5.3.2 Índia

6.5.3.3 Japão

6.5.3.4 Resto da Ásia-Pacífico

6.5.4 América latina

6.5.4.1 Brasil

6.5.4.2 Argentina

6.5.4.3 México

6.5.4.4 Resto da América Latina

6.5.5 Oriente Médio e África

6.5.5.1 Emirados Árabes Unidos

6.5.5.2 Arábia Saudita

6.5.5.3 África do Sul

6.5.5.4 Resto do Médio Oriente e África

7. CENÁRIO COMPETITIVO

7.1 Perfis de empresa

7.1.1 Fujitsu Ltd

7.1.2 Cisco Systems Inc.

7.1.3 IBM Corporation

7.1.4 AT&T Inc.

7.1.5 HP Development Company LP

7.1.6 Microsoft Corporation

7.1.7 Verizon Communications Inc.

7.1.8 Dell Technologies Inc.

7.1.9 Nokia Solutions and Networks

7.1.10 Deutsche Telekom AG

7.1.11 Rackspace Inc.

7.1.12 Tata Consultancy Services Limited

7.1.13 Citrix Systems Inc.

7.1.14 Wipro Ltd

7.1.15 NSC Global Ltd

7.1.16 Telefonaktiebolaget LM Ericsson

8. ANÁLISE DE INVESTIMENTO

9. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

Segmentação da indústria de serviços gerenciados

Serviço gerenciado é a prática de terceirizar de forma proativa determinados processos e funções destinadas a melhorar as operações e reduzir despesas. Simplifica as operações de TI, aumenta a satisfação do usuário e melhora a qualidade do serviço, ao mesmo tempo que reduz os custos operacionais. As opções de serviços gerenciados variam desde assistência pós-ativação de curto prazo até operações de aplicativos de longo prazo.

O escopo do estudo inclui segmentação por implantação, tipo, tamanho da empresa, vertical do usuário final e geografia. Na segmentação por tipo, foram considerados data center gerenciado, segurança gerenciada, comunicações, rede, infraestrutura e mobilidade. As estimativas de mercado indicam as receitas acumuladas através dos tipos de serviços geridos acima em várias geografias. O impacto do COVID-19 também foi considerado para estimativas de mercado e projeções futuras.

Na vertical de usuário final, foram considerados BFSI, TI e telecomunicações, saúde e hospitalidade, entretenimento e mídia, varejo, manufatura, governo e outras verticais de usuário final. A implantação foi considerada por meio de soluções locais e do tipo nuvem. A dimensão da empresa considerada inclui pequenas e médias empresas e grandes empresas. América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África foram considerados geográficos.

Os tamanhos e previsões do mercado são fornecidos em termos de valor (mil milhões de dólares) para todos os segmentos acima.

| Implantação | ||

| ||

|

| Tipo | ||

| ||

| ||

| ||

| ||

| ||

|

| Tamanho da empresa | ||

| ||

|

| Vertical do usuário final | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Geografia | ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

|

Perguntas frequentes sobre pesquisa de mercado de serviços gerenciados

Qual é o tamanho do mercado de serviços gerenciados?

O tamanho do mercado de serviços gerenciados deverá atingir US$ 280,96 bilhões em 2024 e crescer a um CAGR de 7,90% para atingir US$ 410,92 bilhões até 2029.

Qual é o tamanho atual do mercado de serviços gerenciados?

Em 2024, o tamanho do mercado de serviços gerenciados deverá atingir US$ 280,96 bilhões.

Quem são os principais atores do mercado de serviços gerenciados?

Fujitsu Ltd, Cisco Systems Inc., IBM Corporation, AT&T Inc., HP Development Company LP são as principais empresas que operam no Mercado de Serviços Gerenciados.

Qual é a região que mais cresce no mercado de serviços gerenciados?

Estima-se que a Ásia-Pacífico cresça no maior CAGR durante o período de previsão (2024-2029).

Qual região tem a maior participação no mercado de serviços gerenciados?

Em 2024, a América do Norte é responsável pela maior participação de mercado no Mercado de Serviços Gerenciados.

Que anos esse mercado de serviços gerenciados cobre e qual era o tamanho do mercado em 2023?

Em 2023, o tamanho do mercado de serviços gerenciados foi estimado em US$ 260,39 bilhões. O relatório abrange o tamanho histórico do mercado de serviços gerenciados para os anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado de serviços gerenciados para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da Indústria de Serviços Gerenciados

Estatísticas para a participação de mercado de serviços gerenciados em 2024, tamanho e taxa de crescimento de receita, criadas por Mordor Intelligence™ Industry Reports. A análise de serviços gerenciados inclui uma previsão de mercado para 2029 e uma visão histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.