Tamanho e Participação do Mercado de Anidrido Maleico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

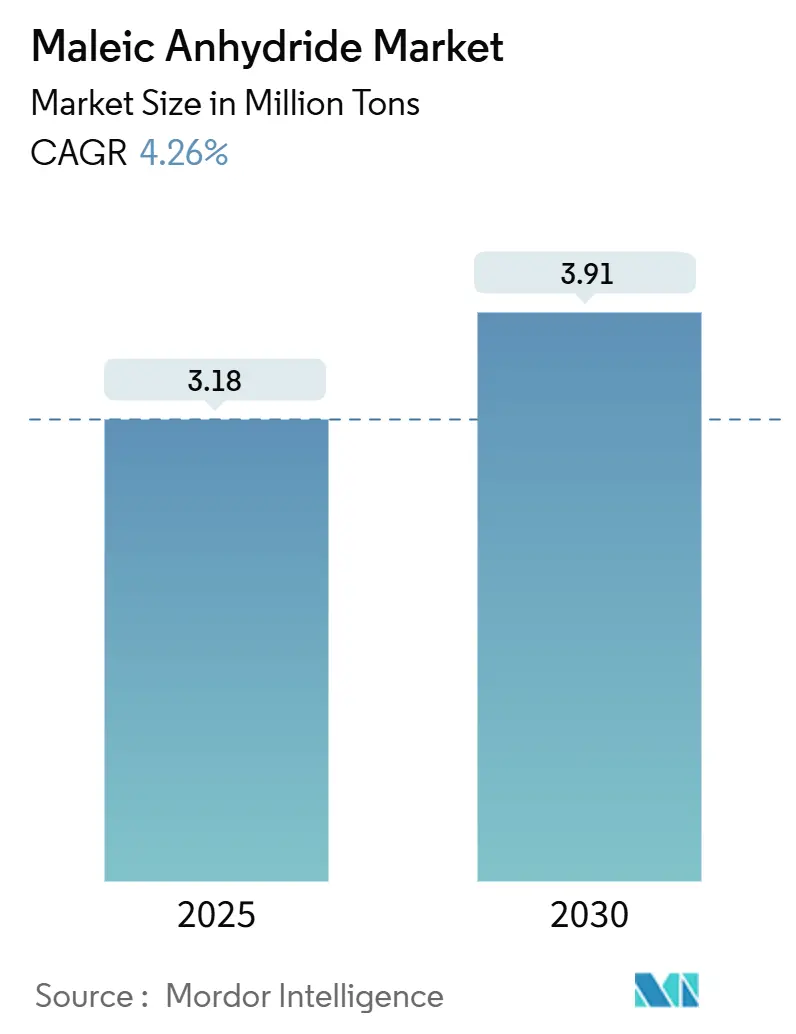

| Volume do Mercado (2025) | 3.18 Milhões de toneladas |

| Volume do Mercado (2030) | 3.91 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 4.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Anidrido Maleico pela Mordor Intelligence

O tamanho do mercado de anidrido maleico atingiu 3,18 milhões de toneladas em 2025 e está previsto para subir para 3,91 milhões de toneladas até 2030, traduzindo-se numa TCAC de 4,26%. A expansão de programas de infraestrutura, a demanda sustentada por resinas de poliéster insaturado e a rápida substituição de benzeno por matéria-prima de n-butano são os principais vetores de crescimento por trás do mercado de anidrido maleico. A construção representa a maior parte do consumo, reforçada pela adoção de UPR de PET reciclado e regras rigorosas de construção verde na Europa. Os fabricantes de automóveis norte-americanos estão ampliando o escopo de aplicação de painéis SMC leves, adicionando impulso à demanda por resinas. Do lado da oferta, a liderança de capacidade da Ásia-Pacífico permanece decisiva, mas o excesso de oferta chinês está comprimindo as margens globais e empurrando produtores de outros locais para nichos de alto valor.

Principais Conclusões do Relatório

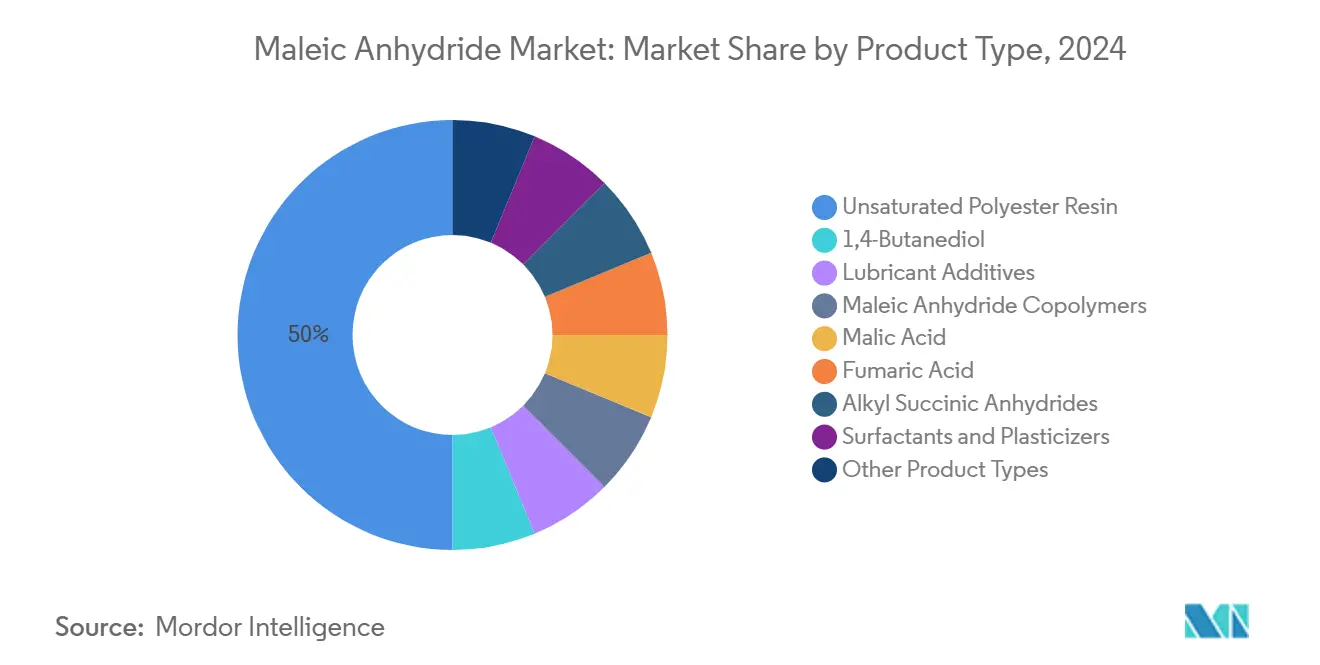

- Por tipo de produto, a resina de poliéster insaturado capturou 50% da participação do mercado de anidrido maleico em 2024 e está projetada para expandir a uma TCAC de 4,9% até 2030.

- Por matéria-prima, a rota do n-butano deteve 70% da participação do tamanho do mercado de anidrido maleico em 2024, enquanto as operações baseadas em benzeno estão previstas para registrar a TCAC mais rápida de 4,69% até 2030.

- Por forma física, o anidrido maleico sólido respondeu por 60% da participação de receita em 2024, enquanto o grau fundido está avançando a uma TCAC de 4,87%.

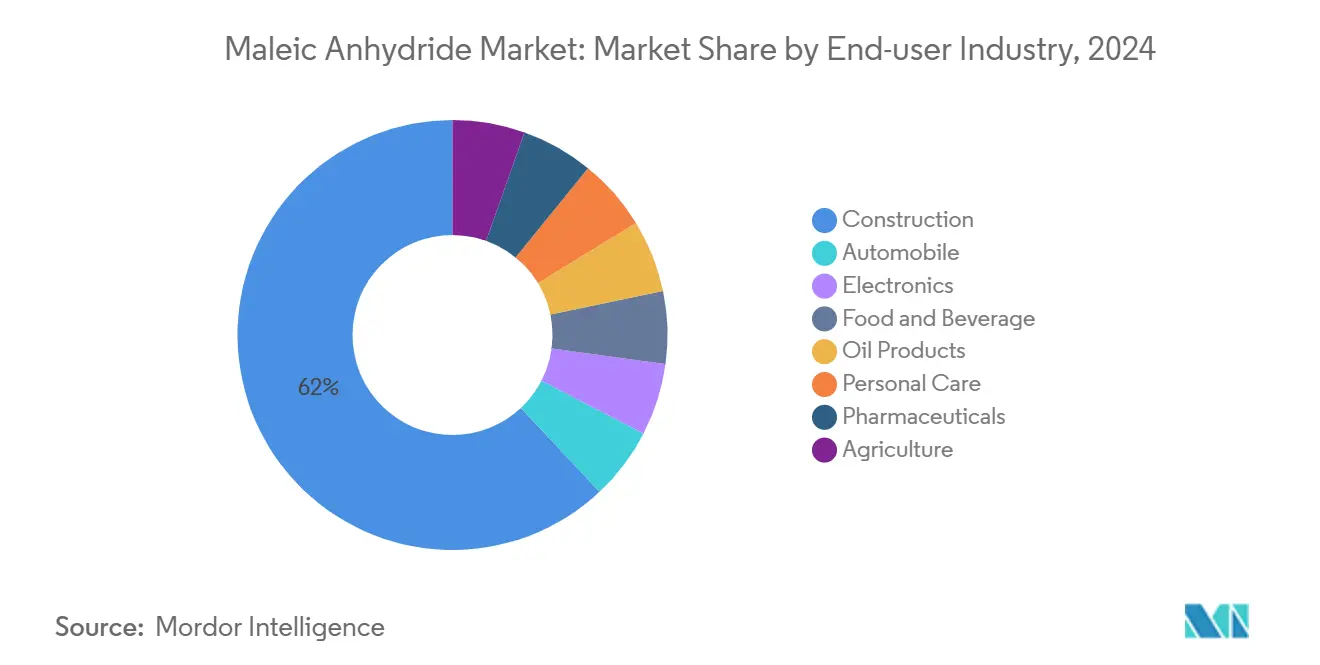

- Por indústria de uso final, construção e edificação comandaram 62% do mercado de anidrido maleico em 2024 e liderarão o crescimento com TCAC de 4,72% durante o período de perspectiva.

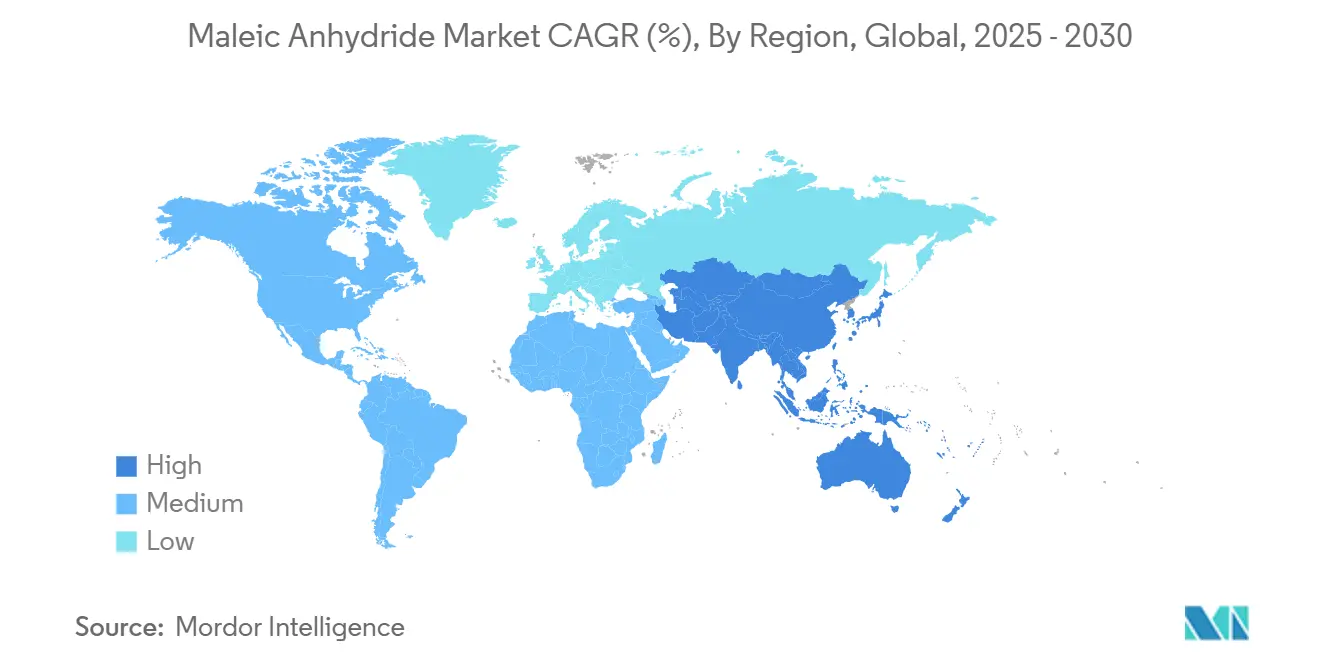

- Por geografia, a Ásia-Pacífico dominou com uma fatia de 69% do mercado de anidrido maleico em 2024, e a região está no caminho para a TCAC mais rápida de 4,61% até 2030.

Tendências e Insights do Mercado Global de Anidrido Maleico

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na TCAC do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção Crescente de UPR Baseado em PET Reciclado na Construção Europeia | +0,8 | Europa, com transbordamento para América do Norte | Médio prazo (~ 3-4 anos) |

| Adições de Capacidade de Plantas de N-Butano Reduzindo Custo da Matéria-Prima | +0,6 | Global, com ênfase na América do Norte | Curto prazo (≤ 2 anos) |

| Painéis SMC Leves para VEs Acelerando Consumo de UPR na América do Norte | +0,5 | América do Norte, com transbordamento para Europa | Médio prazo (~ 3-4 anos) |

| Rotas de Ácido Succínico de Base Biológica Criando Copolímeros de Alta Margem | +0,4 | Europa e América do Norte | Longo prazo (≥ 5 anos) |

| Crescimento de Quelantes de Fertilizantes Solúveis em Água na América do Sul | +0,3 | América do Sul, principalmente Brasil e Argentina | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de UPR de PET Reciclado na Construção Europeia

Limites obrigatórios de conteúdo reciclado sob o Regulamento de Embalagens e Resíduos de Embalagens da UE de 2024 estão direcionando construtores para resinas de poliéster insaturado de PET reciclado. Essas formulações oferecem resistência à tração de 65-72 MPa, equivalente ao UPR virgem, e reduzem o carbono incorporado em até 25%. O anidrido maleico melhora a adesão interfacial na matriz polimérica, reforçando a durabilidade do compósito e apoiando o impulso do mercado de anidrido maleico para materiais de construção de baixo carbono.

Adições de Capacidade de Plantas de N-Butano Reduzindo Custo da Matéria-Prima

Projetos recentes de capacidade flexível de n-butano estão ampliando a diferença de custo da matéria-prima versus benzeno. O catalisador de formato trilobular da BASF eleva o rendimento de anidrido maleico em até 2% e reduz as temperaturas de pontos quentes, traduzindo-se em menor intensidade energética[1]BASF, "Maleic Anhydride Catalysts," chemical-catalysts-and-adsorbents.basf.com. A vantagem de custo resultante está reforçando a participação de 70% da rota do n-butano no mercado de anidrido maleico.

Painéis SMC Leves para VEs Acelerando Consumo de UPR na América do Norte

Painéis SMC reforçados com fibra natural reduzem o peso do painel da carroceria, melhorando a autonomia do veículo elétrico ao mesmo tempo que preservam a resistência ao impacto. O anidrido maleico atua como compatibilizador nesses compósitos de base biológica, impulsionando diretamente a absorção de resina norte-americana e fortalecendo o mercado de anidrido maleico.

Rotas de Ácido Succínico de Base Biológica Criando Copolímeros de Alta Margem

A fermentação usando Actinobacillus succinogenes está se aproximando da paridade de custo de produção com rotas petroquímicas e oferece eficiência energética superior. A transição desbloqueia plásticos biodegradáveis de preços premium e revestimentos especiais, posicionando caminhos de base biológica como um vento favorável de longo alcance para o mercado de anidrido maleico.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na TCAC do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Limites de Emissão de Benzeno Mais Rigorosos na OCDE Elevando Custo de Conformidade | -0.7% | Países da OCDE, principalmente Europa e América do Norte | Médio prazo (~ 3-4 anos) |

| Excesso de Oferta Global de Nova Capacidade Chinesa | -0.9% | Global, com maior impacto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade de Preço do N-Butano Vinculada ao Petróleo | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Emissão de Benzeno Mais Rigorosos na OCDE Elevando Custo de Conformidade

Revisões da Lei de Controle de Substâncias Tóxicas dos EUA e regras de gestão química da UE compelem retrofits ou fechamentos de unidades baseadas em benzeno, inflacionando custos operacionais e incentivando a migração para oxidação de n-butano. A mudança aumenta as necessidades de gastos de capital e modera o crescimento em regiões onde ativos mais antigos dominam.

Volatilidade de Preço do N-Butano Vinculada ao Petróleo

A correlação do n-butano com petróleo bruto introduz incerteza de custos, amplificada por gargalos logísticos como restrições de tráfego do Canal do Panamá. Contratos de fornecimento de longo prazo aliviam parcialmente a volatilidade, mas o risco de matéria-prima permanece um desafio estrutural para o mercado de anidrido maleico.

Empresas como a Huntsman Corporation estão mitigando esse risco através de contratos de longo prazo para fornecimento de n-butano, mas a conexão inerente aos mercados de petróleo bruto permanece um desafio estrutural para a indústria[2]Huntsman Corporation, "2024 Annual Report on Form 10-K," sec.gov.

Análise de Segmento

Por Tipo de Produto: UPR Domina em Meio à Diversificação

A resina de poliéster insaturado deteve 50% da participação do mercado de anidrido maleico em 2024, e o segmento está definido para crescer a uma TCAC de 4,9% até 2030. Os graus de UPR de PET reciclado, oferecendo desempenho mecânico idêntico e até 25% menor pegada de carbono, estão catalisando a adoção em edifícios energeticamente eficientes. Simultaneamente, o crescimento em estruturas marítimas leves e componentes de veículos elétricos sustenta a demanda. O tamanho do mercado de anidrido maleico para aplicações UPR está, portanto, rastreando acima da média geral da indústria.

A diversificação em 1,4-butanodiol, copolímeros e surfactantes especiais está ampliando o mix de produtos. A hidrogenação contínua de anidrido maleico para BDO, alcançando 85% de rendimento sobre catalisadores Cu-ZnO a 190 °C, ilustra ganhos de eficiência do processo. Copolímeros especiais derivados de ácido succínico de base biológica estão capturando preços premium em plásticos biodegradáveis, apoiando a expansão de margem dentro da indústria de anidrido maleico.

Nota: Participação de segmento de todos os segmentos individuais disponível mediante compra do relatório

Por Matéria-Prima: N-Butano Domina Apesar do Crescimento do Benzeno

Os processos de oxidação de n-butano contribuíram com 70% para o mercado de anidrido maleico em 2024, impulsionados por custos unitários mais baixos e menos subprodutos perigosos comparados ao benzeno. A tecnologia de leito fixo da Huntsman, juntamente com o catalisador trilobular da BASF, eleva o rendimento enquanto reduz a queda de pressão, reforçando a liderança de custos.

Unidades baseadas em benzeno operam principalmente em regiões onde a infraestrutura legada existe. Embora menores em escala, sua TCAC de 4,69% até 2030 reflete atualizações seletivas e preços competitivos de matéria-prima em certos mercados. Este cenário de matéria-prima de dupla via molda decisões de alocação de capital e sustenta a flexibilidade de fornecimento no mercado de anidrido maleico.

Por Forma Física: Sólido Lidera Enquanto Fundido Ganha Impulso

Flocos e grânulos sólidos forneceram 60% das receitas de 2024 graças à menor complexidade logística e vida útil estendida. Esses atributos atendem exportadores e clientes sem armazenamento aquecido, reforçando a dominância da forma sólida através de redes de distribuição dispersas.

O anidrido maleico fundido está definido para crescer 4,87% anualmente, superando a taxa de crescimento geral do tamanho do mercado de anidrido maleico. Complexos petroquímicos integrados favorecem a transferência fundida via oleodutos, evitando custos de reaquecimento e reduzindo emissões. A adoção é mais pronunciada entre produtores com ativos downstream de UPR e BDO.

Por Indústria de Uso Final: Construção Lidera com Crescimento Multifacetado

Construção e edificação garantiram 62% do consumo de 2024 e estão avançando a uma TCAC de 4,72%. A demanda deriva de painéis reforçados com fibra de vidro, tubos resistentes à corrosão e compósitos UPR de PET reciclado que reduzem emissões incorporadas. O tamanho do mercado de anidrido maleico atribuído à construção permanece, assim, a âncora de receita principal até 2030.

O setor automotivo segue, aproveitando compatibilizadores de anidrido maleico em painéis de carroceria SMC leves que reduzem a massa de componentes em 25-30% e estendem a autonomia de VEs. Eletrônicos, aditivos alimentares, aditivos para lubrificantes, cuidados pessoais, farmacêutica e usos agrícolas completam a demanda. A absorção da agricultura de precisão de quelantes solúveis em água sublinha volumes especiais emergentes dentro da indústria de anidrido maleico.

Nota: Participação de segmento de todos os segmentos individuais disponível mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 69% do mercado de anidrido maleico em 2024, e a região está posicionada para uma TCAC de 4,61% até 2030. A capacidade da China excede dois terços do total global, sustentando o fornecimento. Índia e Sudeste Asiático sustentam a demanda através de gastos em infraestrutura e produção automotiva crescente, enquanto Japão e Coreia do Sul contribuem com inovações de processo via empresas como Nippon Shokubai.

A América do Norte apresenta uma base de produção tecnologicamente avançada, mas competitiva em custos. A Huntsman opera unidades de grande escala na Flórida e Louisiana, integrando fluxos de matéria-prima e aplicações downstream. Painéis VE leves e próximas expansões de n-butano reforçam o crescimento regional, reforçando a resistência de receita do mercado de anidrido maleico. A Europa enfrenta custos de energia mais altos e limites de emissão rigorosos, mas lidera a adoção de sustentabilidade, especialmente UPR de PET reciclado.

A participação da América do Sul é modesta, mas crescente em quelantes de fertilizantes especiais. A YPF Química está desenvolvendo caminhos de base biológica para alinhar com prioridades regionais de agricultura de precisão[3]YPF Química, "Reporte de Sostenibilidad 2023," quimica.ypf.com. O Oriente Médio e África estão investindo em diversificação petroquímica, aproveitando a abundância de matéria-prima para futuros projetos de n-butano que poderiam ampliar a pegada global do mercado de anidrido maleico.

Cenário Competitivo

O mercado de anidrido maleico é fragmentado, com os cinco principais fornecedores controlando aproximadamente 38% da capacidade instalada.

Produtores chineses se concentram em escala e custo, dominando o mercado doméstico de anidrido maleico, mas enfrentando obstáculos de percepção de qualidade em destinos de exportação. Empresas europeias competem com regras rigorosas de emissão de benzeno e custos de energia, direcionando investimento para reformas de n-butano e desenvolvimento de produtos de base biológica.

Inovação em catalisadores constitui uma alavanca competitiva. A geometria trilobular da BASF melhora a seletividade e reduz a queda de pressão do reator, um ganho de rendimento de 1-2% que se compõe através de operações de alto volume. Pesquisa em ácido málico de base biológica via fermentação Ustilago trichophora indica potencial de diferenciação futuro para produtores dispostos a investir em escalonamento de química verde.

Líderes da Indústria de Anidrido Maleico

-

Huntsman International LLC

-

Mitsubishi Chemical Group Corporation

-

INEOS AG

-

Polynt S.p.A.

-

Wanhua

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A TCL Specialties USA concluiu a Fase I de sua planta de USD 200 milhões em New Martinsville, West Virginia, aumentando sua capacidade de produção de anidrido maleico em 40.000 toneladas por ano. Esta expansão deverá fortalecer a cadeia de suprimentos e atender à crescente demanda no mercado de anidrido maleico.

- Agosto de 2024: BASF e UPC Technology assinaram um memorando de entendimento (MoU) para estabelecer uma colaboração de longo prazo em catalisadores de anidrido maleico e implementar iniciativas de redução de carbono. Esta parceria deverá impulsionar inovação e sustentabilidade no mercado de anidrido maleico, aumentando seu potencial de crescimento.

Escopo do Relatório do Mercado Global de Anidrido Maleico

O anidrido maleico é um sólido incolor ou branco, anidrido dicarboxílico cíclico com a fórmula química C2H2(CO)2O que pode ser produzido a partir da oxidação em fase vapor de n-butano. É um intermediário químico altamente reativo, usado principalmente para produzir resina de poliéster insaturado e na formulação de revestimentos, surfactantes, aditivos plásticos, farmacêuticos e outros. O mercado de anidrido maleico é segmentado por tipo de produto, indústria de uso final e geografia. Por tipo de produto, o mercado é segmentado em resina de poliéster insaturado, 1,4-Butanodiol (BDO), aditivos para lubrificantes, copolímeros de anidrido maleico, ácido málico, ácido fumárico, anidridos alquil succínicos, surfactantes e plastificantes, e outros tipos de produtos. Por indústria de uso final, o mercado é segmentado em construção, automóvel, alimentos e bebidas, produtos petrolíferos, eletrônicos, cuidados pessoais, farmacêutica e agricultura. O relatório também oferece o tamanho do mercado e previsões para o mercado de anidrido maleico em 15 países através das principais regiões. Para cada segmento, o dimensionamento do mercado e previsões foram feitos com base na receita (em milhões de USD).

| Resina de Poliéster Insaturado |

| 1,4-Butanodiol |

| Aditivos para Lubrificantes |

| Copolímeros de Anidrido Maleico |

| Ácido Málico |

| Ácido Fumárico |

| Anidridos Alquil Succínicos |

| Surfactantes e Plastificantes |

| Outros Tipos de Produtos |

| N-Butano |

| Benzeno |

| Sólido (Flocos/Grânulos) |

| Fundido |

| Construção |

| Automóvel |

| Eletrônicos |

| Alimentos e Bebidas |

| Produtos Petrolíferos |

| Cuidados Pessoais |

| Farmacêutica |

| Agricultura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Resina de Poliéster Insaturado | |

| 1,4-Butanodiol | ||

| Aditivos para Lubrificantes | ||

| Copolímeros de Anidrido Maleico | ||

| Ácido Málico | ||

| Ácido Fumárico | ||

| Anidridos Alquil Succínicos | ||

| Surfactantes e Plastificantes | ||

| Outros Tipos de Produtos | ||

| Por Matéria-Prima | N-Butano | |

| Benzeno | ||

| Por Forma Física | Sólido (Flocos/Grânulos) | |

| Fundido | ||

| Por Indústria de Uso Final | Construção | |

| Automóvel | ||

| Eletrônicos | ||

| Alimentos e Bebidas | ||

| Produtos Petrolíferos | ||

| Cuidados Pessoais | ||

| Farmacêutica | ||

| Agricultura | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual segmento impulsiona o crescimento de demanda mais rápido para anidrido maleico?

A resina de poliéster insaturado lidera a demanda, expandindo a uma TCAC de 4,9% até 2030 com base em aplicações de construção e automotivas leves.

Por que o n-butano é preferido sobre o benzeno como matéria-prima?

Os processos de n-butano oferecem custos operacionais mais baixos, geram menos subprodutos perigosos e agora respondem por 70% dos volumes de produção.

Como o UPR de PET reciclado influencia as perspectivas do mercado?

Os graus de UPR de PET reciclado igualam o desempenho virgem enquanto reduzem o carbono incorporado em até 25%, acelerando a adoção em projetos de construção verde da Europa.

Qual região deve ver o crescimento mais rápido até 2030?

A Ásia-Pacífico permanece o pioneiro de crescimento, impulsionada pela capacidade de grande escala da China e consumo liderado pela infraestrutura em economias emergentes.

Página atualizada pela última vez em: