Tamanho e Participação do Mercado de Terapêuticas para Leucemia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 22.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 31.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.07% CAGR |

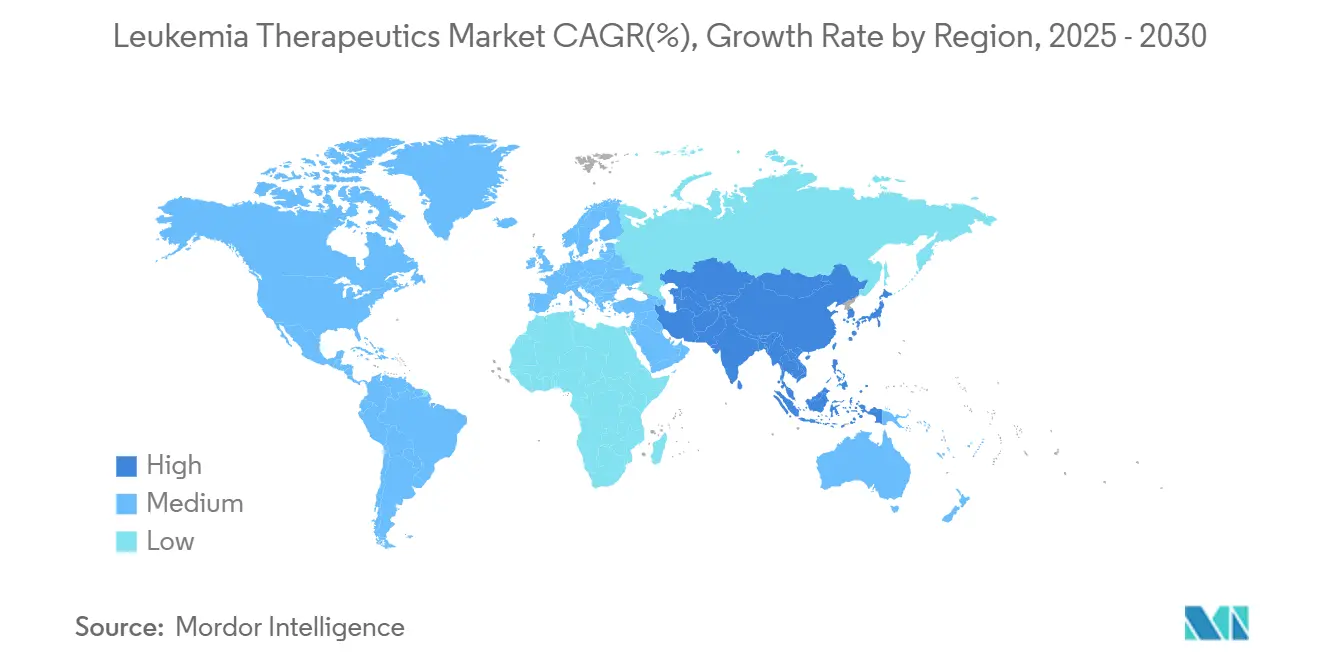

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

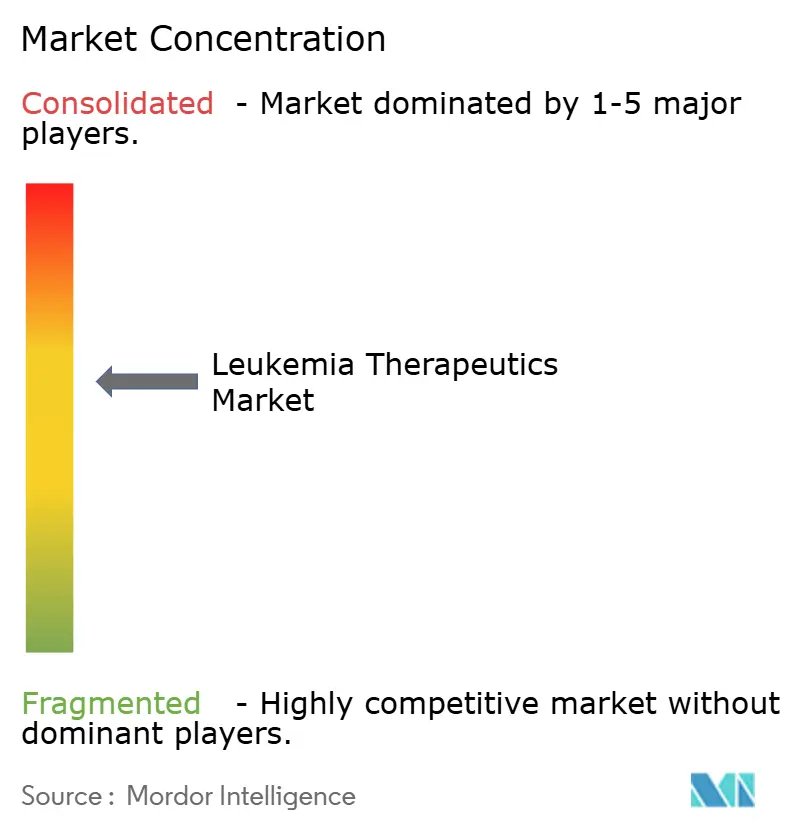

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapêuticas para Leucemia pela Mordor Intelligence

O mercado de tratamento de leucemia gerou USD 22,10 bilhões em 2025 e está a caminho de atingir USD 31,09 bilhões até 2030, refletindo uma TCAC de 7,07%. O crescimento é impulsionado por imunoterapias pioneiras, como o inibidor de menin revumenib aprovado pela FDA e uma lista crescente de produtos CAR-T que repetidamente mostram remissões mais profundas e duradouras do que regimes legados.[1]U.S. Food & Drug Administration, "FDA approves revumenib for relapsed or refractory acute leukemia with a KMT2A translocation," fda.govA intensidade competitiva está aumentando à medida que grandes grupos farmacêuticos aceleram aquisições de pipeline e acordos de co-desenvolvimento para garantir ativos de próxima geração, enquanto players regionais na Ásia desenvolvem ofertas de CAR-T com preços disruptivos que custam um décimo das marcas ocidentais. Inibidores de menin, antagonistas de BTK e anticorpos biespecíficos estão ampliando a escolha terapêutica, enquanto o reposicionamento de medicamentos orientado por IA e o perfil genético precoce estão reduzindo o tempo da descoberta aos primeiros ensaios em humanos. Lacunas persistentes na cadeia de suprimentos para vetores virais e revisões rigorosas de reembolso moderam o ritmo de adoção, mas não descarrilaram a demanda geral.

Principais Conclusões do Relatório

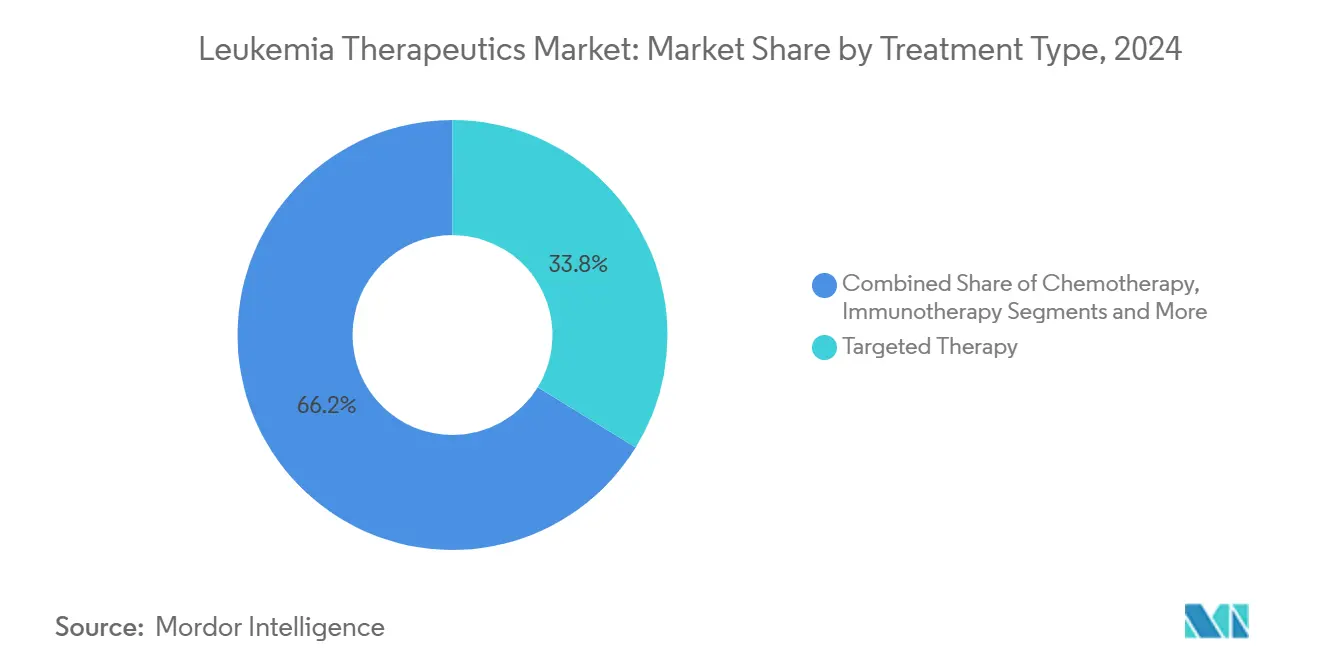

- Por tipo de tratamento, a terapia direcionada comandou 33,76% da participação do mercado de tratamento de leucemia em 2024, enquanto a terapia celular CAR-T está prevista para crescer a 17,14% de TCAC até 2030.

- Por tipo de leucemia, a leucemia linfocítica crônica liderou com 24,56% de participação no tamanho do mercado de tratamento de leucemia em 2024, enquanto a leucemia linfoblástica aguda está se expandindo a 10,36% de TCAC.

- Por modalidade terapêutica, medicamentos de pequenas moléculas representaram 34,56% do tamanho do mercado de tratamento de leucemia em 2024; terapias genéticas estão projetadas para avançar a 11,34% de TCAC.

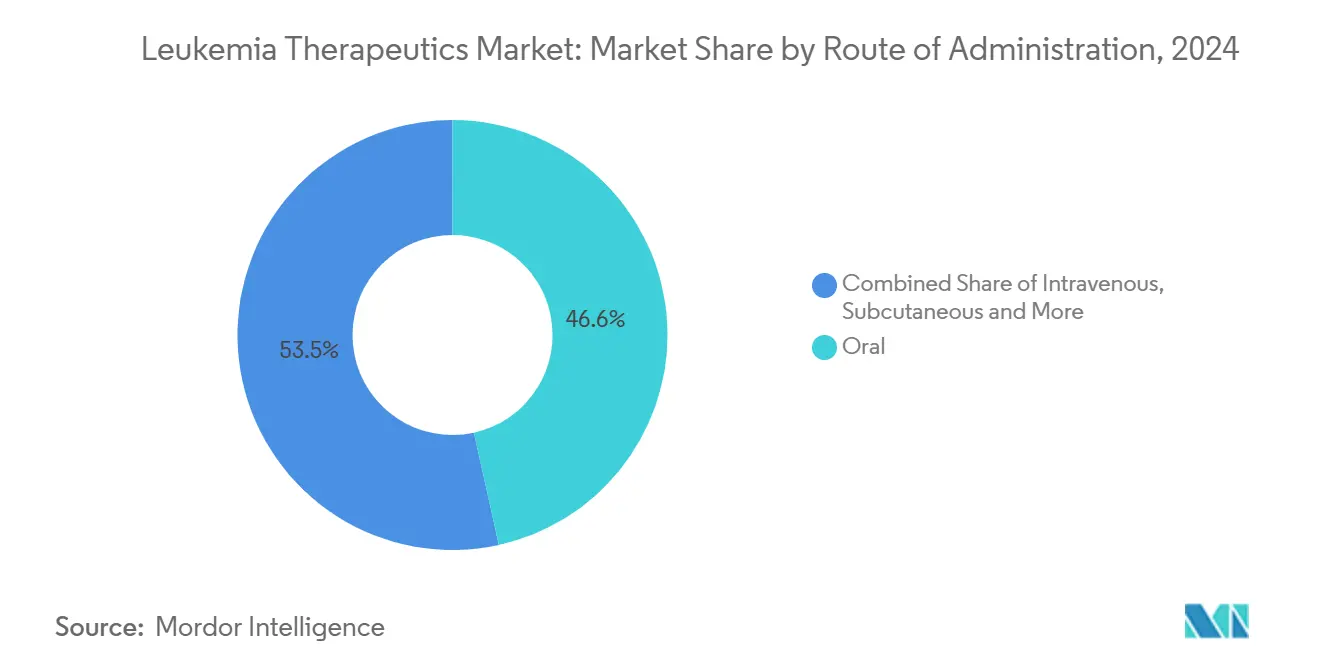

- Por via de administração, formulações orais detiveram 46,55% de participação no tamanho do mercado de tratamento de leucemia em 2024; a administração intravenosa está projetada para crescer a 11,75% de TCAC.

- Por faixa etária, pacientes adultos representaram 65,34% do tamanho do mercado de tratamento de leucemia em 2024, enquanto o segmento pediátrico registra a TCAC mais rápida de 10,21%.

- A América do Norte manteve 43,66% de participação no mercado de tratamento de leucemia em 2024; a Ásia-Pacífico exibe a maior TCAC regional de 9,56%.

Tendências e Insights do Mercado Global de Terapêuticas para Leucemia

Análise de Impacto dos Direcionadores

| Direcionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente carga de leucemia | +1.2% | Global, maior na América do Norte e Europa em envelhecimento | Longo prazo (≥ 4 anos) |

| Avanço em terapias direcionadas e imunoterapias | +2.1% | Global, liderado por aprovações da América do Norte & UE | Médio prazo (2-4 anos) |

| Detecção precoce aprimorada e conscientização do paciente | +0.8% | Mercados desenvolvidos expandindo para APAC | Médio prazo (2-4 anos) |

| Colaboração estratégica e investimento em P&D | +1.5% | Global, hubs de biotecnologia | Curto prazo (≤ 2 anos) |

| Adoção de regimes de terapia combinada | +0.9% | América do Norte e UE, APAC segue | Médio prazo (2-4 anos) |

| Reposicionamento de medicamentos orientado por IA acelera pipeline | +0.7% | Mercados tecnologicamente avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Leucemia

A incidência global continua a subir, com apenas a China relatando 531.000 pacientes em 2024-um aumento de 12% sobre 2010-enquanto a mortalidade diminuiu 5% graças ao acesso mais amplo à terapia. O envelhecimento demográfico em países de alta renda e o alcance diagnóstico melhorado em economias emergentes sustentam um fluxo constante de novos pacientes. A maior população elegível para tratamento impulsiona o investimento em medicamentos de precisão que oferecem gerenciamento crônico, bem como intenção curativa, finalmente cimentando uma base de demanda estável para o mercado de tratamento de leucemia.

Avanço em Terapias Direcionadas e Imunoterapias

Inibidores de menin inauguram uma nova classe de medicamentos, destacada pela remissão completa de 21% do revumenib na doença rearranjada KMT2A. Simultaneamente, regimes de CAR-T combinados com blinatumomab entregam 96% de sobrevivência livre de doença na leucemia linfoblástica aguda pediátrica versus 88% para quimioterapia.[2]Mignon L. Loh, "Blinatumomab in Standard-Risk B-Cell Acute Lymphoblastic Leukemia in Children," New England Journal of Medicine, nejm.orgEsses ganhos pressionam os concorrentes a encurtar ciclos de inovação, reforçando gastos em P&D de dois dígitos e estimulando atividade de licenciamento fresca que amplia o mercado de tratamento de leucemia.

Detecção Precoce Aprimorada e Conscientização do Paciente

O perfil cromossômico e as biópsias líquidas são agora rotina nos principais centros. O programa Test Before Treat da BeiGene impulsiona a adoção de triagem genética na leucemia linfocítica crônica, acelerando a seleção de regimes ótimos. A intervenção mais precoce reduz os custos de hospitalização a jusante e melhora a sobrevivência geral, reforçando a disposição dos pagadores de reembolsar medicamentos de precisão de alto valor.

Colaboração Estratégica e Investimento em P&D

A complexidade do pipeline leva as empresas a co-desenvolver ativos e compartilhar expertise de fabricação. A entrada de capital de USD 245 milhões da AstraZeneca na Cellectis garante plataformas avançadas de edição genética, enquanto a aliança de USD 1,2 bilhões da Kura Oncology com a Kyowa Kirin acelera o alcance global do ziftomenib. Tais acordos reduzem riscos de programas em estágio tardio e aceleram a execução de ensaios, ampliando o mercado endereçável de tratamento de leucemia.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de terapêuticas inovadoras | -1.8% | Global, mais severo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios e de reembolso rigorosos | -1.1% | Global, dependente de estrutura | Médio prazo (2-4 anos) |

| Gargalos de fabricação para vetores virais e terapias celulares | -0.9% | Global, instalações especializadas | Curto prazo (≤ 2 anos) |

| Logística de cadeia fria limita acesso em LMICs | -0.6% | Mercados emergentes, áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Terapêuticas Inovadoras

Tratamentos de CAR-T autólogos custam USD 300.000-600.000 nos Estados Unidos, colocando pressão significativa nos orçamentos dos pagadores e limitando a adoção em regiões de baixa renda. Fabricantes indianos cortaram preços para USD 30.000-50.000 através da produção localizada, mas a paridade global permanece distante. Custos elevados impedem a adoção universal imediata, suavizando a expansão de curto prazo do mercado de tratamento de leucemia.

Gargalos de Fabricação para Vetores Virais e Terapias Celulares

Apenas 63% dos centros acadêmicos pesquisados mantêm linhas de produção de CAR-T ativas, e a janela típica de 3-5 semanas da veia à veia força regimes de ponte que aumentam custos e podem erodir resultados clínicos. A escassez de vetores virais grau GMP adiciona atrasos, restringindo volumes reais de terapia e moderando o crescimento.

Análise de Segmento

Por Tipo de Tratamento: CAR-T Impulsiona Liderança em Inovação

A terapia direcionada manteve uma fatia de 33,76% do mercado de tratamento de leucemia em 2024, ancorada por inibidores de BTK e menin. A terapia celular CAR-T, embora ainda menor em termos absolutos, está acelerando a 17,14% de TCAC até 2030 com base em expansões de indicação e gerenciamento de segurança melhorado. Esta trajetória reflete uma mudança gradual para longe da quimioterapia de amplo espectro, criando terreno fértil para ensaios combinados que misturam CAR-T com biespecíficos ou inibidores de checkpoint. A demanda elevada por vetores virais e agentes linfodeplecionais acompanha esta mudança, cascateando crescimento para fornecedores em todo o mercado de tratamento de leucemia.

Avanços nos regimes de condicionamento também fortalecem o transplante de células-tronco. O emparelhamento treosulfan-fludarabina ganhou endosso da FDA no início de 2025 após demonstrar sobrevivência geral superior versus bases de busulfan. Avanços paralelos na edição genética equipam construtos de CAR-T de próxima geração com capacidade de direcionamento duplo, prometendo eficácia mais ampla e risco reduzido de recaída. Coletivamente, essas dinâmicas cimentam a liderança do CAR-T para a segunda metade da década.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Leucemia: Formas Agudas Impulsionam Crescimento

A leucemia linfocítica crônica (LLC) contribuiu com 24,56% para o tamanho do mercado de tratamento de leucemia em 2024, apoiada por repetidos lançamentos de BTK e combos de venetoclax que estendem a sobrevivência livre de progressão. A leucemia linfoblástica aguda (LLA) se destaca com uma TCAC de 10,36%, impulsionada por sucessos pediátricos e o lançamento de indicações de CAR-T para adultos. O crescimento da leucemia mielóide aguda (LMA) é impulsionado por inibidores de menin e tripletos baseados em venetoclax, enquanto a leucemia mielóide crônica (LMC) ganha com o Scemblix da Novartis, que oferece uma resposta molecular 20% superior sobre inibidores padrão de tirosina quinase.

A subtipificação molecular está redefinindo a segmentação à medida que leucemias mutadas NPM1 e rearranjadas KMT2A emergem como nichos comerciais discretos. A precisão diagnóstica permite que populações menores atraiam terapias sob medida, criando canais de receita mais granulares enquanto elevam o mercado agregado de tratamento de leucemia.

Por Modalidade Terapêutica: Terapias Genéticas Aceleram

Moléculas pequenas mantiveram 34,56% de participação no mercado de tratamento de leucemia em 2024 com base na força dos inibidores orais de BTK, BCL-2 e FLT3. No entanto, terapias genéticas, notavelmente CAR-T alogênico editado por CRISPR e edição genética in vivo livre de vírus, estão previstas para registrar 11,34% de TCAC até 2030. Abordagens alogênicas cortam o tempo de fabricação e ampliam a elegibilidade de pacientes, mitigando restrições autólogas tradicionais. Anticorpos biespecíficos e soluções de CAR duplo combatem a fuga de antígeno, enquanto plataformas de RNA evoluem para a geração programável de CAR-T. A convergência de modalidades intensifica a concorrência à medida que pipelines diversificados competem por participação na carteira de hematologia.

Por Via de Administração: Intravenosa Ganha Impulso

Formulações orais capturaram 46,55% do tamanho do mercado de tratamento de leucemia em 2024, mas enfrentam um declínio relativo à medida que biológicos baseados em infusão ganham velocidade. A administração intravenosa está prevista para subir 11,75% de TCAC, alinhada com infusões de CAR-T, anticorpos monoclonais e biespecíficos que requerem supervisão hospitalar. Variantes subcutâneas de monoclonais visam aliviar o tempo de cadeira de infusão, oferecendo conveniência ambulatorial que poderia moderar o crescimento IV além de 2028. Formulações líquidas pediátricas para aqueles incapazes de engolir comprimidos fortalecem o volume oral, mas não compensarão a onda pesada de infusão de modalidades avançadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Faixa Etária: Inovação Pediátrica Lidera

Adultos representam dois terços do mercado de tratamento de leucemia, refletindo maior incidência de LLC e LMA em pacientes mais velhos. No entanto, volumes pediátricos-atualmente 34,66% e crescendo 10,21% anualmente-atraem atenção desproporcional de inovação. A sobrevivência livre de doença de 96% alcançada com CAR-T mais blinatumomab na LLA infantil de risco padrão estabelece um novo benchmark de eficácia nejm.org. Incentivos regulatórios e financiamento filantrópico simplificam ensaios pediátricos, enquanto o monitoramento de segurança se estende por décadas, cimentando responsabilidades pós-comercialização de longo prazo para desenvolvedores.

Análise Geográfica

A América do Norte sustentou 43,66% da receita global em 2024, impulsionada por adoção precoce, pools profundos de reembolso e infraestrutura clínica robusta. Caminhos de aprovação acelerada comprimem cronogramas de lançamento, embora escassezes periódicas de quimioterapia ressaltem a fragilidade da cadeia de suprimentos. A região permanece a vanguarda para soluções de CAR-T e edição genética, garantindo liderança continuada do mercado de tratamento de leucemia.

A Ásia-Pacífico registra a TCAC mais rápida de 9,56% até 2030. As terapias de CAR-T domésticas da Índia de USD 30.000-50.000 ampliam a elegibilidade e prenunciam avanços de acessibilidade mais amplos. As luzes verdes do Japão para Ezharmia e acalabrutinib, e as taxas de sobrevivência melhoradas da China apesar do crescimento da incidência, adicionam impulso. Hubs de fabricação local e pilotos de reembolso apoiados pelo governo reduzem lacunas de acesso, expandindo o mercado de tratamento de leucemia.

A Europa registra ganhos constantes de um dígito, auxiliada por cronogramas de revisão harmonizados da EMA e programas pan-regionais de acesso precoce. A América do Sul e o Oriente Médio e África ficam para trás devido a restrições de recursos e obstáculos de cadeia fria. Não obstante, unidades de produção modulares de ponto de cuidado e formulações estáveis em temperatura prometem desbloquear demanda latente na próxima década, avançando a pegada global do mercado de tratamento de leucemia.

Cenário Competitivo

O mercado de tratamento de leucemia é moderadamente concentrado. Novartis, Johnson & Johnson e Bristol Myers Squibb juntas detêm aproximadamente 35% de participação, alavancando portfólios amplos e alcance global. Inovadores menores como Syndax Pharmaceuticals demonstram potencial disruptivo: revumenib gerou USD 20 milhões em seu primeiro trimestre pós-lançamento, validando uma estratégia que visa sub-segmentos geneticamente definidos.[3]Syndax Pharmaceuticals, "Syndax Announces FDA Approval of Revuforj (revumenib), the First and Only Menin Inhibitor to Treat Adult and Pediatric Patients With Relapsed or Refractory Acute Leukemia With a KMT2A Translocation," syndax.com

Parcerias estratégicas dominam a implantação de capital. A participação da AstraZeneca na Cellectis garante capacidade alogênica editada por CRISPR, enquanto a ligação da Kyowa Kirin com a Kura Oncology acelera a comercialização global de inibidores de menin. A inovação em fabricação permanece um diferenciador crítico: empresas correndo para refinar CAR-T pronto para uso e vetores de ponto de cuidado buscam superar gargalos de produção que limitam o throughput de mercado.

Táticas competitivas cada vez mais misturam identificação de alvos guiada por IA e serviços diagnósticos integrados, incorporando a escolha da terapia em uma jornada perfeita do paciente. Empresas que agrupam kits de teste com terapêuticas correspondentes aumentam a aderência, reforçando sua participação no mercado de tratamento de leucemia.

Líderes da Indústria de Terapêuticas para Leucemia

-

Amgen Inc.

-

Bristol-Myers Squibb Company

-

F. Hoffmann-La Roche Ltd

-

Novartis International AG

-

Sanofi S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Johnson & Johnson anunciou dados positivos de Fase 1b para bleximenib mais venetoclax e azacitidina em LMA mutada KMT2A e NPM1.

- Março de 2025: Cellogen Therapeutics recebeu aprovação de patente indiana para uma plataforma CAR-T bi-específica de 3ª geração direcionando cânceres sanguíneos.

- Janeiro de 2025: FDA liberou condicionamento treosulfan-fludarabina para transplante alogênico de células-tronco em LMA e síndrome mielodisplásica.

- Novembro de 2024: Syndax Pharmaceuticals obteve aprovação da FDA para Revuforj (revumenib), o primeiro inibidor de menin para leucemia aguda rearranjada KMT2A.

Escopo do Relatório Global do Mercado de Terapêuticas para Leucemia

Conforme o escopo do relatório, leucemia é um câncer de sangue em crescimento que se forma na medula óssea e eventualmente leva ao crescimento descontrolado de células sanguíneas. Entre outros tipos de câncer, a leucemia está emergindo como uma ameaça que impacta a vida globalmente. O mercado terapêutico de leucemia consiste em diferentes terapêuticas recomendadas pelo médico para o tratamento de leucemia. O mercado é segmentado por Tipo de Tratamento (quimioterapia, imunoterapia, terapia direcionada e outros), Tipo de Leucemia (leucemia linfocítica aguda, leucemia mielóide aguda, leucemia linfocítica crônica, leucemia mielóide crônica e outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos estimados de mercado e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Quimioterapia |

| Imunoterapia |

| Terapia Direcionada |

| Terapia Celular CAR-T |

| Terapia Genética |

| Transplante de Células-Tronco |

| Outros Tipos de Tratamento |

| Leucemia Linfoblástica Aguda |

| Leucemia Mielóide Aguda |

| Leucemia Linfocítica Crônica |

| Leucemia Mielóide Crônica |

| Outros Tipos de Leucemia |

| Medicamentos de Pequenas Moléculas |

| Anticorpos Monoclonais |

| Terapias Celulares CAR-T |

| Terapias Genéticas |

| Anticorpos Biespecíficos |

| Terapias Baseadas em RNA |

| Outras Modalidades |

| Oral |

| Intravenosa |

| Subcutânea |

| Outras Vias |

| Pediátrica (<14 anos) |

| Adulto (15-64 anos) |

| Geriátrica (65+ anos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Tratamento | Quimioterapia | |

| Imunoterapia | ||

| Terapia Direcionada | ||

| Terapia Celular CAR-T | ||

| Terapia Genética | ||

| Transplante de Células-Tronco | ||

| Outros Tipos de Tratamento | ||

| Por Tipo de Leucemia | Leucemia Linfoblástica Aguda | |

| Leucemia Mielóide Aguda | ||

| Leucemia Linfocítica Crônica | ||

| Leucemia Mielóide Crônica | ||

| Outros Tipos de Leucemia | ||

| Por Modalidade Terapêutica | Medicamentos de Pequenas Moléculas | |

| Anticorpos Monoclonais | ||

| Terapias Celulares CAR-T | ||

| Terapias Genéticas | ||

| Anticorpos Biespecíficos | ||

| Terapias Baseadas em RNA | ||

| Outras Modalidades | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Subcutânea | ||

| Outras Vias | ||

| Por Faixa Etária | Pediátrica (<14 anos) | |

| Adulto (15-64 anos) | ||

| Geriátrica (65+ anos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de leucemia?

O mercado de tratamento de leucemia gerou USD 22,10 bilhões em 2025 e está previsto para atingir USD 31,09 bilhões até 2030 a uma TCAC de 7,07%.

Qual tipo de tratamento está crescendo mais rapidamente?

A terapia celular CAR-T registra a maior TCAC de 17,14% até 2030, impulsionada por expansões de indicação e dados de segurança aprimorados.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera o crescimento regional com uma TCAC de 9,56%, apoiada por fabricação de CAR-T de menor custo e esquemas de reembolso em expansão.

Como os altos custos de terapia estão sendo abordados?

Produção local na Índia e China, além de plataformas alogênicas emergentes, estão cortando preços de CAR-T em até 90%, ampliando o acesso de pacientes.

Qual papel os inibidores de menin desempenham?

Inibidores de menin como revumenib representam uma nova classe direcionando leucemia rearranjada KMT2A, oferecendo 21% de remissão completa em casos refratários e estimulando mais investimento em pipeline.

Página atualizada pela última vez em: