Tamanho e Participação do Mercado de Álcool Grau Alimentício

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

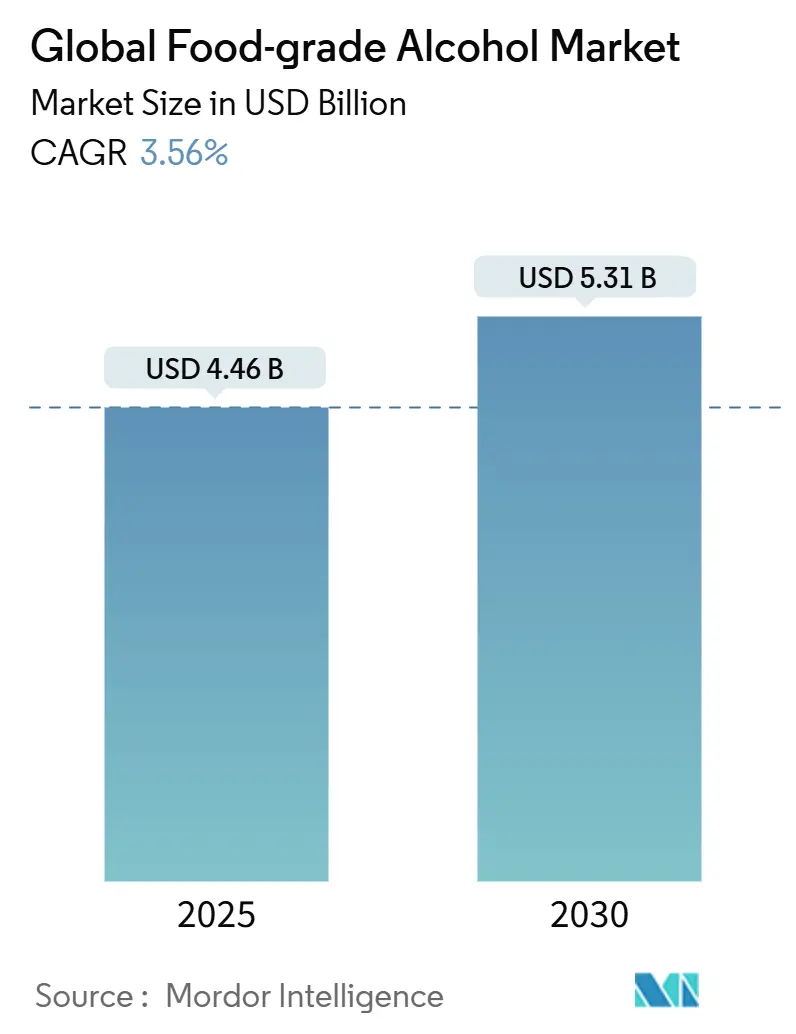

| Tamanho do Mercado (2025) | 4.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Álcool Grau Alimentício pela Mordor Intelligence

O mercado de álcool grau alimentício está avaliado em USD 4,46 bilhões em 2025 e deve atingir USD 5,31 bilhões até 2030, crescendo a uma TCAC de 3,56% durante o período de previsão. O mercado demonstra estabilidade através de suas diversas aplicações no processamento de alimentos, bebidas, suplementos dietéticos e excipientes farmacêuticos. A classificação do etanol pela Food and Drug Administration (FDA) como Generally Recognized as Safe (GRAS) fornece aos fabricantes estruturas claras de conformidade regulatória. O crescimento do mercado é sustentado pela crescente adoção de ingredientes de rótulo limpo, com fabricantes de alimentos substituindo solventes sintéticos por alternativas naturais para atender à demanda dos consumidores por transparência de ingredientes. O crescimento de bebidas prontas para consumo e hard seltzers cria demanda adicional, enquanto o aumento de produtos à base de plantas e veganos requer álcool grau alimentício para processos de extração em vez de solventes químicos convencionais.

Principais Conclusões do Relatório

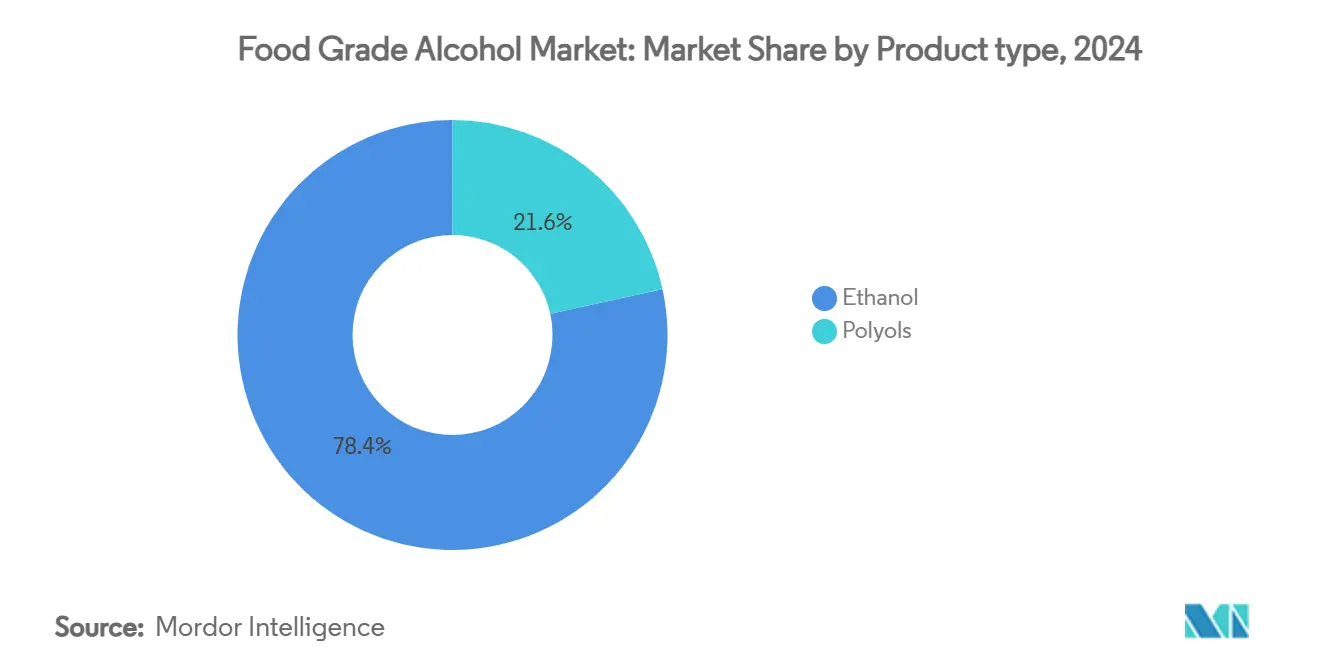

- Por tipo de produto, o etanol comandou 78,42% da participação do mercado de álcool grau alimentício em 2024; os polióis devem crescer a uma TCAC de 5,33% até 2030.

- Por fonte, cana-de-açúcar e melaço lideraram com 32,95% da receita em 2024, enquanto a produção à base de milho está projetada para uma TCAC de 4,96% até 2030.

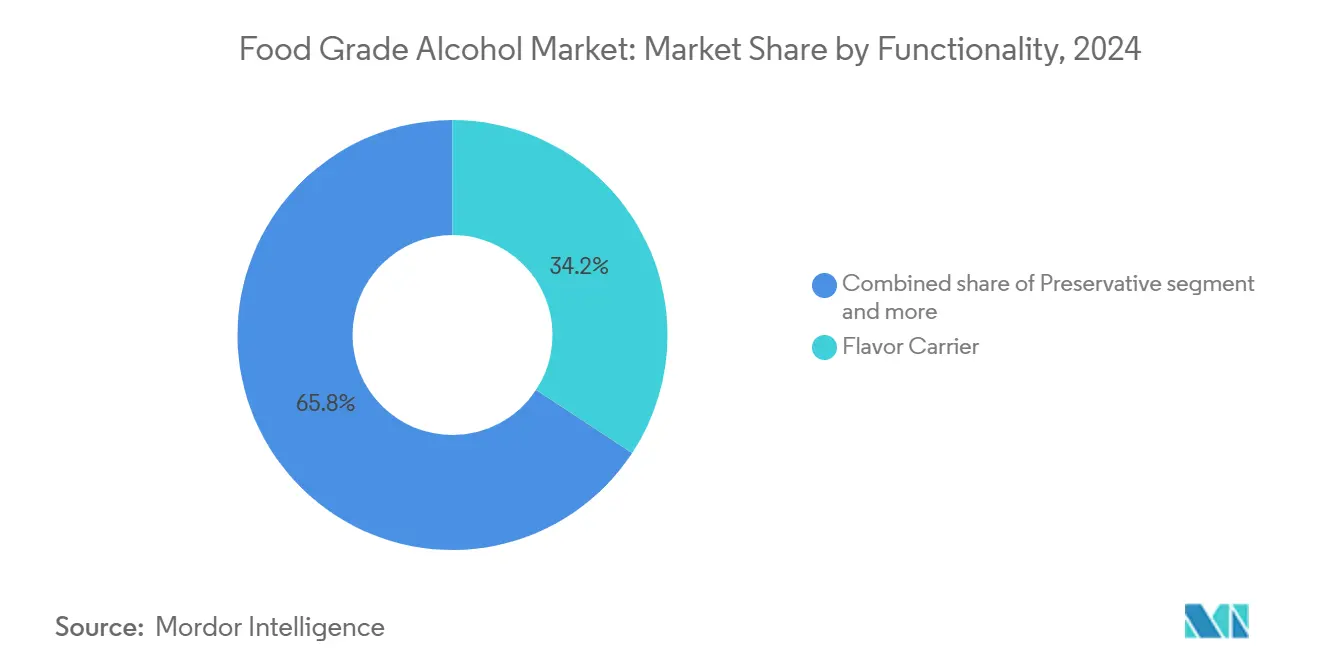

- Por funcionalidade, carreadores de sabor mantiveram 34,24% do tamanho do mercado de álcool grau alimentício em 2024; as funções de solvente e extração mostram a TCAC mais rápida de 5,16% até 2030.

- Por aplicação, processamento de alimentos entregou 29,43% da receita de 2024; suplementos dietéticos representam a TCAC mais rápida de 5,62% até 2030.

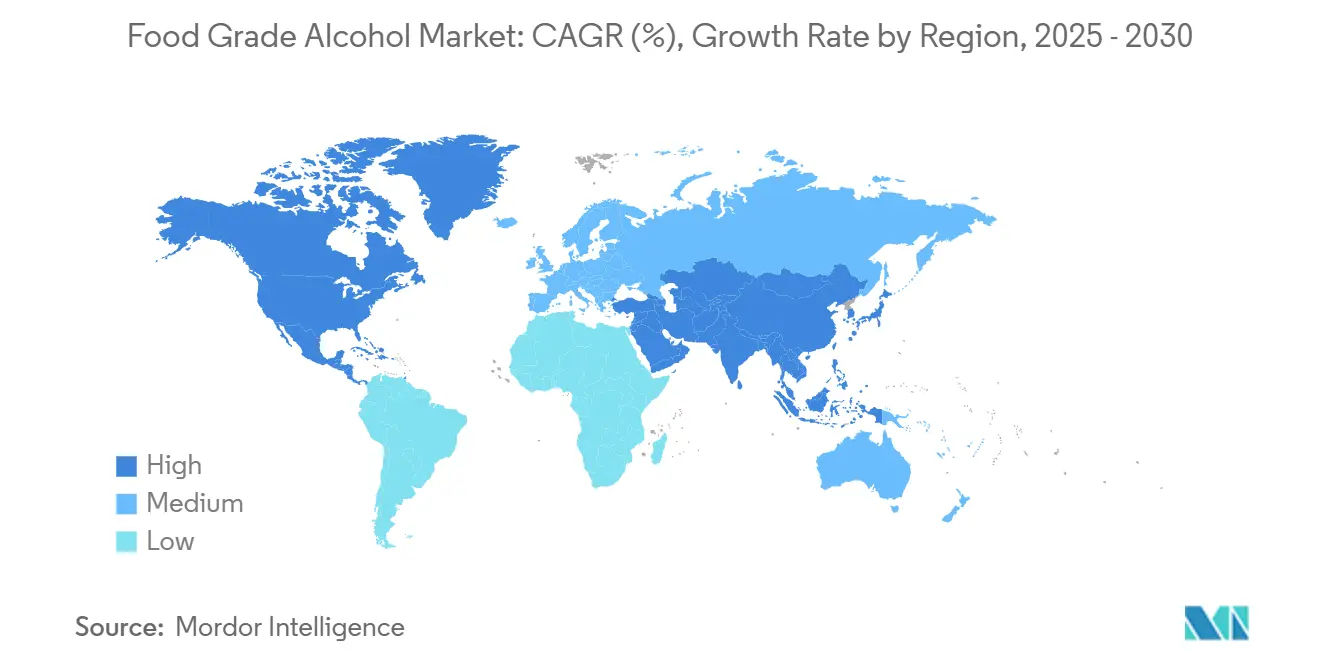

- Por geografia, a Europa capturou 33,43% da receita de 2024; a Ásia-Pacífico avança a uma TCAC de 5,21% até 2030.

Tendências e Insights do Mercado Global de Álcool Grau Alimentício

Análise de Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda por solventes de rótulo limpo em alimentos e bebidas | +0.8% | Global, com adoção mais forte na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Expansão das categorias de bebidas prontas para consumo (RTD) e hard-seltzer | +0.6% | América do Norte e Europa como núcleo, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente preferência do consumidor por ingredientes não-OGM e naturais | +0.5% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescimento do mercado de alimentos e bebidas funcionais | +0.4% | APAC como núcleo, expansão para América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Uso de álcool grau alimentício em processos de extração de proteína de insetos | +0.2% | União Europeia e América do Norte com adoção precoce, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Crescente uso de álcool grau alimentício em formulações de produtos à base de plantas e veganos | +0.3% | Global, concentrado em mercados urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Solventes de Rótulo Limpo em Alimentos e Bebidas

A mudança em direção a solventes de rótulo limpo no processamento de alimentos é impulsionada pela crescente demanda dos consumidores por transparência de ingredientes e regulamentações mais rigorosas sobre o uso de produtos químicos. A reclassificação do hexano pela União Europeia como neurotoxicante levou os fabricantes a adotar alternativas mais seguras, particularmente o etanol grau alimentício para processos de extração. Esta mudança regulatória influencia mercados globais à medida que empresas multinacionais de alimentos alinham suas formulações entre regiões para manter a consistência do produto. Reformulações de rótulo limpo comandam preços mais altos enquanto reduzem a exposição dos fabricantes a reivindicações de responsabilidade relacionadas à saúde. O status Generally Recognized as Safe (GRAS) do álcool grau alimentício elimina a necessidade de testes extensivos de segurança necessários para novos solventes. A adoção de especificações de rótulo limpo por varejistas de marca própria criou requisitos de cadeia de suprimentos que beneficiam fabricantes estabelecidos de álcool grau alimentício.

Expansão das Categorias de Bebidas Prontas para Consumo (RTD) e Hard-Seltzer

Os segmentos de bebidas prontas para consumo (RTD) e hard-seltzer transformaram os padrões de consumo de álcool, gerando nova demanda por álcool grau alimentício de alta pureza. Esses produtos atraem consumidores conscientes da saúde ao oferecer opções com menos calorias, com hard seltzers contendo aproximadamente 100 calorias por porção comparado a 150-200 calorias na cerveja. A produção dessas bebidas requer etanol de alta pureza para manter seus perfis de sabor característicos limpos e neutros, o que aumentou os preços premium para fornecedores de álcool grau alimentício. O foco estratégico da Asahi na expansão de negócios de saúde e bem-estar, incluindo alternativas ao álcool e ingredientes funcionais, demonstra a mudança mais ampla da indústria em direção a essas tendências. Apesar das preocupações com saturação do mercado, a categoria continua a crescer através de inovações em sabores e aditivos funcionais. Os requisitos de produção criam barreiras significativas à entrada, beneficiando fornecedores estabelecidos de álcool grau alimentício com infraestrutura de purificação existente e consolidando participação de mercado entre fabricantes atuais.

Crescente Preferência do Consumidor por Ingredientes Não-OGM e Naturais

A preferência do consumidor por ingredientes não-OGM e naturais mudou de demanda de nicho para expectativa mainstream, transformando estratégias de fornecimento em toda a indústria alimentícia. Segundo o International Food Information Council (IFIC), em 2023, 28% dos respondentes nos Estados Unidos relataram comprar regularmente alimentos e bebidas rotulados como não-OGM [1]Fonte: International Food Information Council (IFIC), "2023 Food and Health Survey", foodinsight.org. Esta mudança afeta significativamente a produção de álcool grau alimentício, pois a seleção de matérias-primas influencia o posicionamento e precificação do produto. Etanol orgânico e certificado não-OGM comanda preços mais altos comparado a alternativas convencionais, criando oportunidades para produtores que investem em verificação da cadeia de suprimentos e processos de certificação. A tendência se estende além de aplicações alimentares para excipientes farmacêuticos e ingredientes cosméticos, onde alegações de origem natural fornecem diferenciação em mercados premium. Estruturas regulatórias apoiam esta transição enfatizando o fornecimento de ingredientes naturais. O impacto econômico é significativo, pois a verificação não-OGM requer documentação extensiva da cadeia de suprimentos e auditoria de terceiros. Isto cria complexidade operacional que beneficia produtores maiores com sistemas de gestão de qualidade estabelecidos, enquanto potencialmente limita concorrentes menores que carecem de recursos de certificação.

Crescimento do Mercado de Alimentos e Bebidas Funcionais

O crescimento do mercado de alimentos e bebidas funcionais impulsiona o mercado de álcool grau alimentício, pois etanol e outros álcoois grau alimentício são essenciais na formulação, estabilização e entrega de ingredientes bioativos. Esses produtos funcionais requerem solventes de alta pureza para extrair, preservar e integrar compostos ativos. O etanol grau alimentício serve como solvente primário devido à sua segurança para consumo humano, eficácia em dissolver componentes solúveis em água e gordura, e conformidade com requisitos de certificação de rótulo limpo e orgânico. O método de extração à base de álcool mantém a integridade e biodisponibilidade de polifenóis, alcaloides e flavonoides de ingredientes herbais usados em reforçadores de imunidade, bebidas energéticas, nootrópicos e produtos digestivos. Segundo a China Nutrition and Health Food Association, a produção de alimentos funcionais da China atingiu 852.000 toneladas métricas em 2023, aumentando de 787.000 toneladas métricas no ano anterior [2]Fonte: China Nutrition and Health Food Association, "Total production volume of health and functional food in China", cnhfa.org.cn. Este aumento de produção se alinha com o foco da China na saúde preventiva e desenvolvimento nutracêutico, gerando maior demanda por extratos botânicos e sistemas de entrega bioativa natural que utilizam etanol grau alimentício.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta tributação e impostos especiais sobre álcool | -0.9% | Global, particularmente severo na Austrália e União Europeia | Curto prazo (≤ 2 anos) |

| Restrições culturais, éticas e religiosas | -0.4% | Oriente Médio, Sul da Ásia, regiões selecionadas | Longo prazo (≥ 4 anos) |

| Estruturas regulatórias rigorosas para álcool grau alimentício | -0.6% | Global, com intensidade variável por jurisdição | Médio prazo (2-4 anos) |

| Volatilidade nos preços de matérias-primas | -0.7% | Global, concentrado em regiões agrícolas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Tributação e Impostos Especiais sobre Álcool

O aumento da tributação do álcool em grandes mercados representa um desafio significativo para o crescimento do mercado de álcool grau alimentício. Políticas governamentais priorizam a geração de receita através de impostos mais altos, impactando operações da indústria. No exercício fiscal de 2023, a estrutura de impostos especiais federais dos Estados Unidos gerou USD 11,1 bilhões anualmente, com destilados representando 61% do total de impostos sobre álcool. [3]Fonte: Library of Congress, "Alcohol Excise Taxes", www.congress.gov. Esses aumentos de impostos afetam toda a cadeia de suprimentos, pois fabricantes de alimentos experimentam custos de insumos mais altos, que devem absorver ou transferir aos consumidores, potencialmente reduzindo a demanda por produtos contendo álcool. As taxas de impostos variadas entre jurisdições e requisitos de relatórios em evolução adicionam complexidade regulatória para fabricantes. Por exemplo, o ajuste recente da Nova Zelândia das taxas de impostos especiais de 49,855 centavos para 53,170 centavos por litro demonstra a tendência contínua de aumento da tributação do álcool globalmente.

Estruturas Regulatórias Rigorosas para Álcool Grau Alimentício

A complexidade regulatória na indústria de álcool grau alimentício continua a aumentar à medida que jurisdições implementam estruturas abrangentes de segurança alimentar. A Food Safety Modernization Act requer que destilarias implementem controles preventivos e protocolos de análise de perigos, o que cria custos operacionais significativos, afetando particularmente produtores menores. Os regulamentos de Current Good Manufacturing Practice sob 21 CFR Part 110 requerem documentação extensiva, treinamento de pessoal e padrões de manutenção de instalações, necessitando investimento substancial em sistemas de gestão de qualidade. Regulamentações internacionais adicionam maior complexidade, pois produtores devem cumprir múltiplas estruturas para acessar mercados globais. Por exemplo, as regulamentações de bebidas espirituosas da União Europeia exigem o uso de álcool etílico de origem agrícola e proíbem alternativas sintéticas, restringindo a flexibilidade da cadeia de suprimentos. A natureza evolutiva dos padrões de segurança alimentar requer monitoramento e adaptação contínuos, resultando em custos de conformidade contínuos que tipicamente favorecem produtores maiores com departamentos de assuntos regulatórios estabelecidos.

Análise de Segmentos

Por Tipo de Produto: Dominância do Etanol Enfrenta Inovação de Polióis

O etanol mantém uma participação de mercado dominante de 78,42% em 2024, suportado por sua estrutura regulatória estabelecida e aplicações diversas no processamento de alimentos, bebidas e excipientes farmacêuticos. Os polióis representam o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (TCAC) de 5,33% até 2030, impulsionada pela crescente adoção em produtos sem açúcar e amigáveis para diabéticos. Este padrão de crescimento indica uma mudança de mercado, à medida que aplicações tradicionais de etanol se estabilizam enquanto aplicações de polióis se expandem para atender à demanda de consumidores conscientes da saúde e fabricantes de alimentos funcionais. Os polióis oferecem vantagens distintas, incluindo menor conteúdo calórico e estabilidade aprimorada em formulações específicas, tornando-os adequados para produtos dietéticos especializados.

A estrutura regulatória oferece vantagens para polióis, particularmente em aplicações onde o etanol enfrenta limitações devido às suas propriedades psicoativas, especialmente em produtos destinados a crianças e consumidores conscientes da saúde. As diretrizes da Food and Drug Administration sob 21 CFR Part 172 fornecem parâmetros específicos para uso de polióis em aplicações alimentares, reduzindo incertezas de conformidade para fabricantes. A produção de polióis envolve menos requisitos regulatórios comparada à destilação de etanol, que deve cumprir tanto padrões de segurança alimentar quanto regras de tributação de álcool. No comércio internacional, produtos à base de polióis encontram menos barreiras de importação e complicações fiscais do que produtos contendo etanol.

Por Fontes: Diversificação de Matérias-primas Acelera

Cana-de-açúcar e melaço mantêm uma participação de mercado de 32,95% em 2024, mantendo sua posição como matérias-primas primárias devido a cadeias de suprimentos estabelecidas e vantagens econômicas em regiões tropicais, particularmente na indústria de etanol do Brasil. A produção à base de milho demonstra a taxa de crescimento mais alta de 4,96% TCAC, impulsionada pelas forças agrícolas norte-americanas e melhorias na eficiência de conversão milho-para-etanol. Trigo e mandioca servem como matérias-primas alternativas, cada uma aproveitando vantagens agrícolas regionais. Matérias-primas alternativas, incluindo resíduos agrícolas e materiais celulósicos, ocupam segmentos de nicho com potencial para expansão à medida que requisitos de sustentabilidade aumentam.

O Brasil produziu 35,3 bilhões de litros de etanol em 2023, um aumento de 15,3% em relação a 2022, processando 713 milhões de toneladas de cana-de-açúcar segundo o Energy Research Office. Este volume de produção fornece vantagens de custo para etanol à base de cana-de-açúcar, especialmente em aplicações grau alimentício onde processos estabelecidos atendem padrões rigorosos de pureza. A produção à base de milho opera sob condições econômicas distintas, influenciada principalmente pelos preços do milho. A concentração da produção de matérias-primas em regiões específicas cria vulnerabilidades de suprimento, pois clima adverso ou mudanças regulatórias em áreas de grande produção podem afetar o suprimento e preços do álcool grau alimentício.

Por Funcionalidade: Aplicações de Extração Impulsionam Inovação

O mercado de álcool grau alimentício demonstra segmentação significativa entre aplicações funcionais, com carreadores de sabor mantendo a posição dominante com 34,24% de participação de mercado em 2024. Esta proeminência deriva do papel fundamental do álcool grau alimentício na extração e entrega de compostos de sabor em todo o setor de fabricação de alimentos e bebidas. As aplicações de solvente e agente de extração exibem potencial de crescimento substancial, projetando uma TCAC de 5,16% até 2030, principalmente atribuída à crescente adoção na produção nutracêutica e processos de fabricação de extratos botânicos.

No cenário de mercado global, aplicações conservantes continuam a gerar demanda estável de fabricantes de alimentos, enquanto funções texturizantes e umectantes demonstram padrões de crescimento que se alinham com a expansão geral da indústria alimentícia. A diversificação entre aplicações funcionais posiciona o álcool grau alimentício como um ingrediente versátil no setor global de processamento de alimentos, estabelecendo múltiplos canais de receita e reduzindo a suscetibilidade do mercado a interrupções dentro de segmentos de aplicação individuais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Suplementos Dietéticos Lideram o Crescimento

O processamento de alimentos mantém o maior segmento de aplicação com uma participação de mercado de 29,43% em 2024, pois o álcool grau alimentício serve como componente-chave em processos de fabricação em múltiplas categorias alimentares. Os suplementos dietéticos representam a aplicação de crescimento mais rápido com uma TCAC de 5,62% até 2030, suportada pela expansão de mercados nutracêuticos e maior foco do consumidor em cuidados preventivos de saúde. O crescimento em suplementos dietéticos deriva de populações envelhecendo, custos de saúde mais altos e maior consciência do consumidor sobre suplementação nutricional. O álcool grau alimentício serve tanto na formulação direta quanto na extração e purificação de ingredientes botânicos, onde seu perfil de segurança e conformidade regulatória o tornam preferível a solventes alternativos.

As bebidas constituem um segmento de aplicação significativo e estável, enquanto excipientes farmacêuticos demonstram crescimento consistente alinhado com a expansão do setor farmacêutico. O segmento de excipientes farmacêuticos se beneficia de requisitos rigorosos de qualidade, favorecendo fabricantes estabelecidos de álcool grau alimentício com sistemas sólidos de gestão de qualidade e conformidade regulatória. Fabricantes que atendem padrões de qualidade tanto alimentar quanto farmacêutica podem potencialmente garantir preços premium para produtos de álcool alimentício grau farmacêutico. Aplicações adicionais em cosméticos e produtos de cuidados pessoais contribuem para a diversidade do mercado, embora estas permaneçam menores por volume.

Análise Geográfica

A Europa detém 33,43% da participação do mercado global em 2024, impulsionada pelo Regulamento UE 2019/787 que requer etanol de origem agrícola para bebidas espirituosas. Este regulamento assegura demanda consistente por álcool grau alimentício enquanto proíbe alternativas sintéticas. O domínio de mercado da região é suportado por suas indústrias de destilação estabelecidas, setores avançados de processamento de alimentos e demanda do consumidor por ingredientes naturais. Os regulamentos unificados entre os estados membros da UE permitem que produtores alcancem eficiências operacionais mantendo padrões rigorosos de qualidade. A demanda europeia continua a crescer através de aplicações em produtos alimentares à base de plantas e orgânicos, alinhada com o foco da região na sustentabilidade.

A Ásia-Pacífico mostra a taxa de crescimento mais alta de 5,21% TCAC até 2030. Este crescimento é atribuído à expansão das indústrias de processamento de alimentos, rendas disponíveis mais altas e maior adoção de padrões de consumo ocidentais. O potencial de mercado da região é reforçado por sua grande população, desenvolvimento urbano e mudanças nas preferências alimentares em direção a alimentos processados e de conveniência. O ambiente regulatório da China continua a se desenvolver, com a State Administration for Market Regulation implementando novos requisitos de rotulagem para produtos alimentares contendo álcool. Os padrões regulatórios do Japão e Austrália se alinham com requisitos globais, suportando comércio internacional e investimento na produção de álcool grau alimentício.

A América do Norte mantém uma posição de mercado forte através de sua infraestrutura desenvolvida de produção de etanol e indústrias de processamento de alimentos, apesar de mostrar crescimento moderado em mercados maduros. A região aproveita seus recursos abundantes de milho e cadeias de suprimentos eficientes para produção de álcool grau alimentício. Na América do Sul, a capacidade significativa de produção de etanol do Brasil contribui para o suprimento global enquanto desenvolve aplicações locais de processamento de alimentos que incorporam álcool grau alimentício.

Cenário Competitivo

O mercado de álcool grau alimentício demonstra fragmentação moderada com concentração, refletindo competição equilibrada entre corporações multinacionais e produtores regionais. Esta estrutura de mercado permite tanto estratégias de liderança em custos através de escala quanto abordagens de diferenciação de nicho em vários segmentos de mercado. Empresas como Archer-Daniels-Midland Company, Cargill, Incorporated, Wilmar International Limited e Roquette Frères aproveitam sua integração vertical e redes de distribuição global para alcançar economias de escala.

O mercado favorece empresas com capacidades sólidas de conformidade regulatória, pois requisitos internacionais de segurança alimentar criam barreiras de entrada para produtores menores sem sistemas dedicados de gestão de qualidade. As empresas priorizam cada vez mais credenciais de sustentabilidade e posicionamento de rótulo limpo para apoiar compromissos de sustentabilidade dos fabricantes de alimentos e iniciativas de transparência em mercados globais. Grandes produtores focam na adoção de tecnologia para otimização de processos e melhoria da qualidade, investindo em tecnologias avançadas de purificação e capacidades analíticas para atender padrões grau farmacêutico.

A indústria de álcool grau alimentício apresenta oportunidades em aplicações emergentes como processamento de proteína de insetos e extrações botânicas, onde entrada precoce no mercado pode estabelecer posições de liderança. A estrutura da indústria suporta tanto consolidação baseada em aquisições quanto crescimento orgânico, particularmente em regiões em desenvolvimento. Requisitos regulatórios e investimentos de capital criam barreiras de entrada enquanto recompensam eficiência operacional e relacionamentos sólidos com clientes internacionais, moldando o cenário competitivo em diferentes mercados geográficos.

Líderes da Indústria de Álcool Grau Alimentício

-

Archer-Daniels-Midland Company

-

Cargill, Incorporated

-

Wilmar International Limited

-

Roquette Frères

-

Manildra Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: Godavari Biorefineries anunciou um investimento na produção de etanol à base de grãos/milho. A empresa planeja investir INR 130 crore para estabelecer uma nova destilaria à base de milho/grãos de 200 KLPD ao lado de suas operações existentes. Esta expansão aumentará a flexibilidade operacional através de capacidade de matéria-prima dupla.

- Janeiro de 2024: Associated Alcohols and Breweries Limited (AABL) começou a produção comercial em sua planta de etanol em Barwaha, próximo a Indore, Madhya Pradesh. A instalação de etanol à base de grãos tem capacidade de 130 KLPD e foi estabelecida com um investimento de aproximadamente INR 150 crore.

- Setembro de 2023: Greenfield Global Inc. e REMET Alcohols, Inc. formaram uma parceria para atender à crescente demanda por álcool de alta pureza e desnaturado na Califórnia e oeste dos Estados Unidos. A Greenfield mantém suprimento direto ao cliente enquanto a REMET atende sua própria base de clientes através de aquisição de etanol da Greenfield.

Escopo do Relatório do Mercado Global de Álcool Grau Alimentício

O mercado de álcool grau alimentício é segmentado por tipo, em etanol e polióis. Por aplicação, o mercado é segmentado em alimentos, bebidas e suplementos dietéticos.

| Etanol |

| Polióis |

| Cana-de-açúcar e Melaço |

| Milho |

| Trigo |

| Mandioca |

| Outras Matérias-primas |

| Conservante |

| Carreador de Sabor |

| Solvente e Agente de Extração |

| Texturizante e Umectante |

| Processamento de Alimentos |

| Bebidas |

| Suplementos Dietéticos |

| Excipientes Farmacêuticos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Holanda | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Etanol | |

| Polióis | ||

| Por Fontes | Cana-de-açúcar e Melaço | |

| Milho | ||

| Trigo | ||

| Mandioca | ||

| Outras Matérias-primas | ||

| Por Funcionalidade | Conservante | |

| Carreador de Sabor | ||

| Solvente e Agente de Extração | ||

| Texturizante e Umectante | ||

| Por Aplicação | Processamento de Alimentos | |

| Bebidas | ||

| Suplementos Dietéticos | ||

| Excipientes Farmacêuticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Holanda | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de álcool grau alimentício?

Em 2025 o mercado de álcool grau alimentício está avaliado em USD 4,46 bilhões e está projetado para atingir USD 5,31 bilhões até 2030.

Qual tipo de produto domina o mercado de álcool grau alimentício?

O etanol domina com uma participação de 78,42% em 2024, enquanto os polióis estão crescendo mais rapidamente a uma TCAC de 5,33%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão de instalações de processamento de alimentos, rendas disponíveis mais altas e padrões alimentares em evolução impulsionam a Ásia-Pacífico a uma TCAC de 5,21% até 2030.

Como os impostos especiais afetam o mercado de álcool grau alimentício?

O aumento dos impostos especiais, como os aumentos acima da inflação da Austrália e a taxa federal dos EUA, elevam os custos de insumos e podem reduzir a demanda nos setores downstream de alimentos e bebidas.

Página atualizada pela última vez em: