Tamanho e Participação do Mercado de Revestimentos de Fluoropolímeros

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Revestimentos de Fluoropolímeros pela Mordor Intelligence

O tamanho do Mercado de Revestimentos de Fluoropolímeros é estimado em USD 3,05 bilhões em 2025, e deve alcançar USD 3,88 bilhões até 2030, a uma TCAC de 4,91% durante o período de previsão (2025-2030). A crescente demanda por proteção de superfície de alto desempenho em ambientes corrosivos, de alta temperatura e eletricamente exigentes continua a sustentar o crescimento, mesmo com os reguladores intensificando a supervisão de substâncias per e polifluoroalquílicas (PFAS). Os investimentos expandidos em parques eólicos offshore, trens de força de veículos elétricos e gigafábricas de baterias de íon-lítio estão ancorandoo momentum de médio prazo, enquanto a construção de gasodutos de hidrogênio promete oportunidades de volume de longo prazo.

Principais Destaques do Relatório

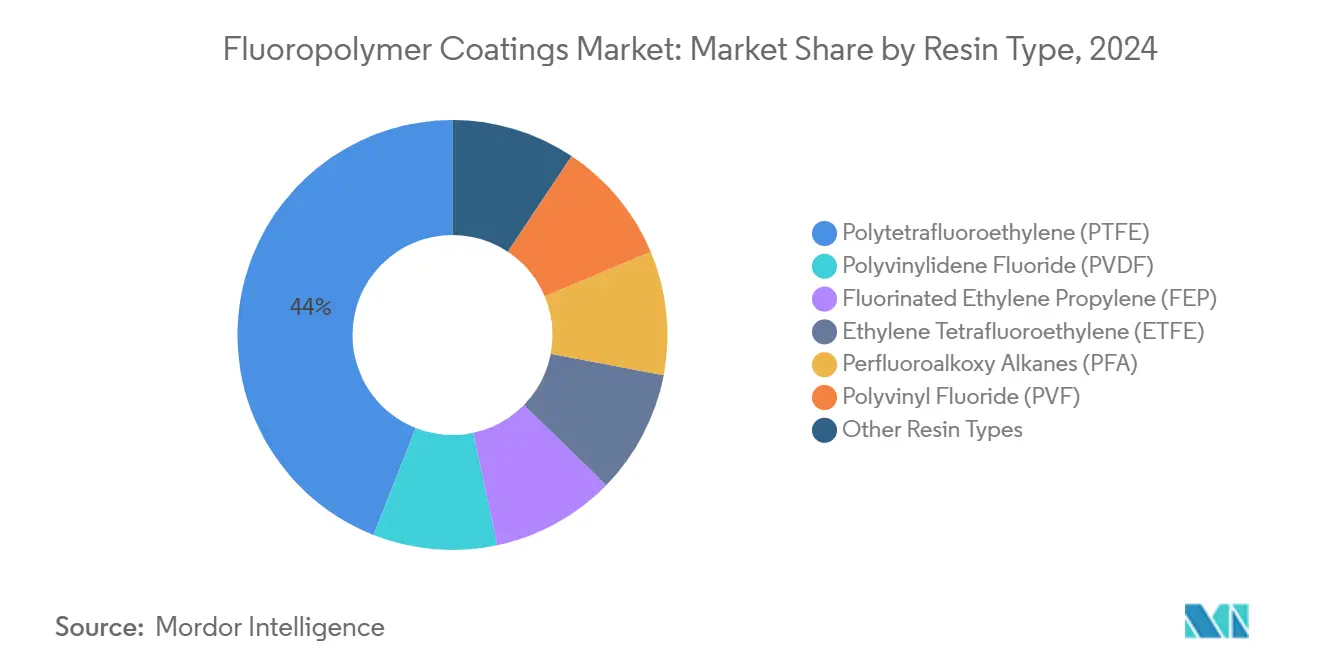

- Por tipo de resina, o PTFE liderou com 44% da participação do mercado de revestimentos de fluoropolímeros em 2024, enquanto o PVDF está projetado para expandir a uma TCAC de 5,33% até 2030.

- Por tecnologia de revestimento, as formulações líquidas comandaram 63% da participação do tamanho do mercado de revestimentos de fluoropolímeros em 2024; os revestimentos em pó estão avançando a uma TCAC de 5,5% durante 2025-2030.

- Por substrato, as aplicações em metal representaram 70% do tamanho do mercado de revestimentos de fluoropolímeros em 2024, enquanto substratos compostos e outros devem registrar a TCAC mais rápida de 5,49% até 2030.

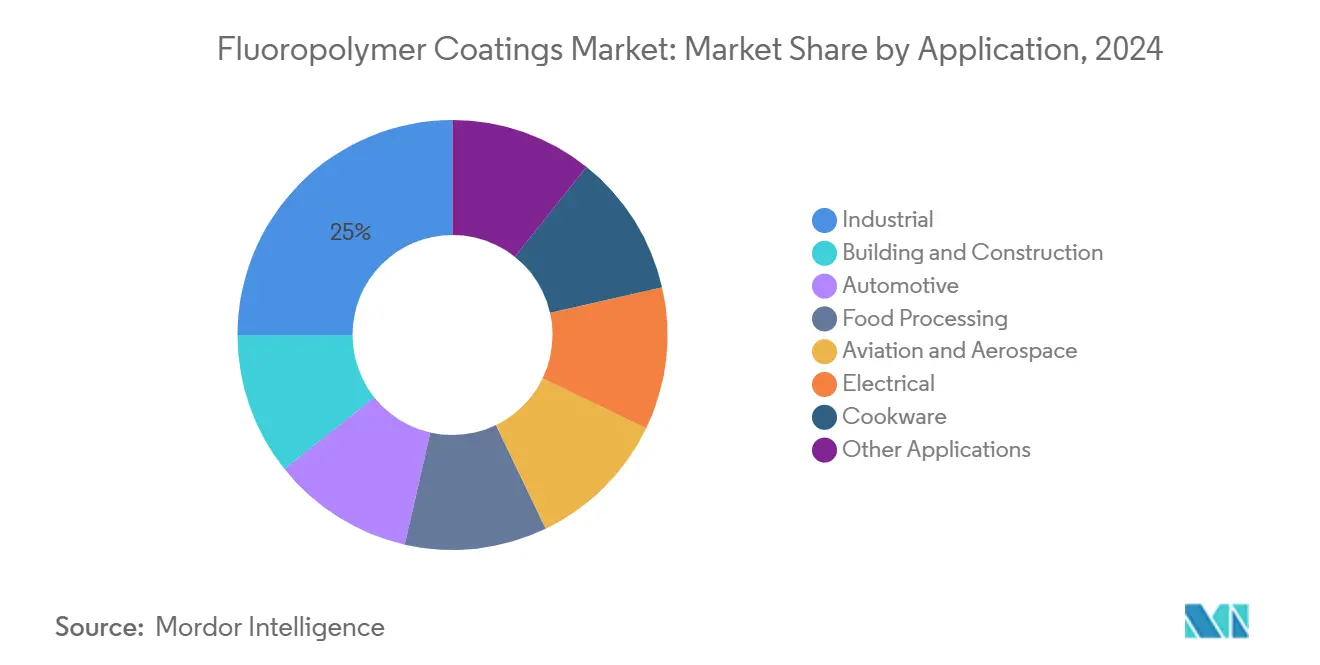

- Por aplicação, o segmento industrial capturou 25% da participação de receita em 2024 e está crescendo a uma TCAC de 5,32%, a mais alta entre todas as categorias de uso final.

- Por geografia, a Ásia-Pacífico deteve 44% da participação do mercado de revestimentos de fluoropolímeros em 2024, e a região lidera o crescimento com uma TCAC de 5,22% em direção a 2030.

Tendências e Insights do Mercado Global de Revestimentos de Fluoropolímeros

Análise de Impacto dos Drivers

| Drivers | (~) % Impacto na TCAC do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda eólica offshore por revestimentos anticorrosivos para torres que também proporcionam funcionalidade anti-gelo, estendendo intervalos de manutenção para 10 - 12 anos | +0.8% | Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Camadas de fluoropolímeros de baixo atrito para rolamentos, engrenagens e conectores de trens de força de VE de alta voltagem, melhorando a eficiência energética do eixo elétrico em até 5% | +0.7% | Global, notavelmente Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Acabamentos antiaderentes de alta temperatura que integram superfícies compatíveis com sensores para utensílios de cozinha inteligentes premium comercializados com precisão de ±2 °C | +0.4% | América do Norte, Europa, Ásia urbana | Curto prazo (≤ 2 anos) |

| Gigafábricas de baterias de íon-lítio revestidas com PVDF apoiadas por novas capacidades regionais da Arkema e Syensqo, garantindo material para 5 milhões de pacotes de VE anualmente | +1.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Aumento em Projetos de Gasodutos de Hidrogênio Impulsionando Revestimentos ETFE e FEP | +0,6 | Europa, América do Norte, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Revestimentos Anticorrosivos em Torres de Turbinas Eólicas Offshore

As crescentes instalações eólicas offshore estão elevando os requisitos de desempenho além dos sistemas convencionais de epóxi. As formulações de fluoropolímeros agora integram híbridos orgânicos-inorgânicos que resistem à água do mar, borrifo salino e acúmulo de gelo que pode reduzir a produção de turbinas em 30%. Os tempos de vida dos revestimentos estão projetados para se estender para 10 - 12 anos, dobrando a janela de manutenção para plataformas flutuantes de próxima geração implantadas em águas mais profundas. Sistemas protótipo de sol-gel proporcionam forte aderência ao metal, reduzindo a corrosão sob filme e cortando despesas de tempo de inatividade para operadores que visam vidas úteis de 25 anos.

Adoção de Crescimento Rápido de Revestimentos de Baixo Atrito em Trens de Força de Veículos Elétricos

Os trens de força eletrificados operam em maior rpm, temperatura e voltagem do que motores de combustão interna, amplificando o estresse tribológico. As camadas de fluoropolímeros reduzem a energia de superfície, minimizam arcos elétricos e protegem condutores de cobre em eixos elétricos de 800 V, elevando a eficiência geral do trem de força em 3-5%. Os OEMs líderes especificam revestimentos modificados com PTFE em rolamentos e engrenagens estriadas para permitir sistemas de lubrificação de tamanho reduzido, estendendo a vida útil das peças e aumentando a autonomia. A padronização dessas soluções em modelos de VE de segmento médio acelerará os volumes de revestimento na segunda metade da década.

Crescimento de Revestimentos Antiaderentes de Alta Temperatura em Utensílios de Cozinha Inteligentes

Os utensílios de cozinha conectados exigem revestimentos que toleram ciclagem térmica rápida e precisa sem degradar a precisão do sensor incorporado. Os sistemas híbridos de fluoropolímeros-cerâmica oferecem 700-900 ciclos de cozimento de durabilidade, superando cerâmicas avançadas enquanto se aproximam do desempenho do PTFE. A integração de resinas de fluoropolímeros em filmes finos de chapas inteligentes garante calor uniforme e douramento consistente em pontos de ajuste dentro de ±2 °C, alinhando-se com o marketing de marcas premium que enfatiza a precisão de nível de chef em casa.

Expansão de Gigafábricas de Baterias de Íon-lítio Revestidas com PVDF

A regionalização das cadeias de suprimento de baterias está intensificando a demanda de PVDF em aglutinantes de cátodo, revestimentos de separadores e eletrólitos. O aumento de 15% na capacidade da Arkema no Kentucky e o projeto Augusta da Syensqo[1]Arkema, "Arkema Announces Plans to Increase PVDF Capacity," adhesivesmag.com fornecerão coletivamente fluoropolímeros para mais de 5 milhões de baterias de VE por ano, garantindo suprimento estável na América do Norte. Contratos de longo prazo com operadores de gigafábricas reduzem riscos de desembolsos de capital e elevam o consumo de base do mercado de revestimentos de fluoropolímeros até 2030.

Análise de Impacto das Restrições

| Restrições | (~) % Impacto na TCAC do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Cotas de exportação chinesas de fluorita impulsionando picos de preços do ácido fluorídrico e escassez de matérias-primas para formuladores menores | -0.70% | Global; agudo em regiões dependentes de importação | Médio prazo (2-4 anos) |

| Escalada de regulamentações PFAS sob EU REACH e estatutos estaduais dos EUA limitando usos permitidos e impondo obstáculos custosos de divulgação | -0.90% | Europa, América do Norte, Ásia desenvolvida | Longo prazo (≥ 4 anos) |

| Competição de Revestimentos Protetivos de Baixo Preço Disponíveis na Indústria | -0.5% | Mercados emergentes, aplicações sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento e Preços Voláteis do Ácido HF Derivado da Fluorita

A China controla bem mais da metade da fluorita minerada e aperta as cotas de exportação para reter a produção de valor agregado, pressionando produtores externos de ácido HF. Os preços spot subiram acentuadamente novamente em 2024, levando grandes fabricantes de fluoropolímeros a fixar contratos plurianuais e construir estoques. Aplicadores menores enfrentam erosão de margem, carteiras de pedidos encurtadas e maior exposição a interrupções de entrega, encorajando fusões visando poder de negociação e resiliência da cadeia de suprimentos.

Políticas e Regulamentações Ambientais Rígidas

As restrições de PFAS propostas pela UE poderiam limitar o uso de fluoropolímeros a áreas representando apenas 13-17% das aplicações atuais, a menos que mais derrogações sejam concedidas. Estados dos EUA como Maine aprovaram leis proibindo produtos com PFAS intencionalmente adicionados, embora isenções para usos críticos ainda se apliquem. A conformidade requer testes custosos, relatórios e reformulação, e acelera a pesquisa e desenvolvimento de substitutos livres de flúor mesmo onde nenhum material comparável existe hoje.

Análise de Segmentos

Por Tipo de Resina: PTFE Domina, PVDF Acelera o Crescimento

O PTFE manteve 44% da participação do mercado de revestimentos de fluoropolímeros em 2024 porque sua temperatura de serviço de 260 °C e inércia química atendem funções severas em ferramentas de gravação de semicondutores, correias transportadoras de grau alimentício e reatores químicos.

O PVDF, registrando a TCAC mais rápida de 5,33%, é aproveitado em aglutinantes de cátodo de íon-lítio, filmes separadores e hardware de sala limpa de semicondutores onde sua força dielétrica e compatibilidade com solventes são críticas. As expansões de capacidade na América do Norte e Europa garantem segurança regional de suprimento, enquanto a produção localizada minimiza pegadas de carbono e tarifas, entrincheirando ainda mais a trajetória do PVDF.

Nota: Participação de segmento de todos os segmentos individuais disponível na compra do relatório

Por Tecnologia de Revestimento: Revestimentos Líquidos Lideram, Pó Ganha Impulso

As formulações líquidas detiveram 63% do tamanho do mercado de revestimentos de fluoropolímeros. Variantes à base de água que reduzem drasticamente os VOCs sem comprometer a integridade do filme estão ajudando os fabricantes a cumprir regras rigorosas de emissão na Califórnia e na UE.

Os revestimentos em pó oferecem VOCs quase zero e reciclabilidade de sobrepulverização, impulsionando uma TCAC de 5,5% até 2030. Desenvolvimentos como revestimentos superiores em pó qualificados CARC oferecem resistência a agentes químicos para ativos militares[2]Sherwin-Williams, "CARC Powder Topcoats Earn Approval from USARL," industrial.sherwin-williams.com enquanto reduzem o tempo de aplicação, ampliando o uso de pó em segmentos aeroespaciais, marítimos e de equipamentos pesados anteriormente dominados por sistemas líquidos.

Por Substrato: Aplicações em Metal Predominam

Os substratos de metal comandaram 70% do tamanho do mercado de revestimentos de fluoropolímeros em 2024, já que válvulas de petróleo e gás, trocadores de calor de dessalinização e flanges de turbinas eólicas requerem defesa anticorrosiva de longo prazo. Pesquisas recentes mostram que o pré-tratamento mecânico combinado com primers químicos pode mais que triplicar a aderência comparado com superfícies não tratadas, ampliando ainda mais a adoção.

Os substratos compostos, projetados para crescer 5,49% anualmente, se beneficiam de fabricantes aeroespaciais e de tanques de hidrogênio que buscam revestimentos leves e à prova de corrosão. Tecnologias de ativação de superfície agora permitem ligação robusta, abrindo caminhos para pilhas de fibra de carbono revestidas com fluoropolímeros em aeronaves elétricas de decolagem e pouso vertical.

Por Aplicação: Setor Industrial Impulsiona o Crescimento

O equipamento industrial capturou 25% do tamanho do mercado de revestimentos de fluoropolímeros em 2024, e está projetado para subir a uma TCAC de 5,32%. Tubulações, bombas e reatores que manuseiam meios agressivos dependem de camadas de fluoropolímeros para estender metas de tempo médio entre revisões exigidas por processadores químicos.

Os utensílios de cozinha mantêm volume forte em canais de consumo, com pilhas híbridas PTFE-cerâmica equilibrando preocupações de PFAS e desempenho. A absorção automotiva está acelerando em carcaças de bateria de VE, calços de freio e conjuntos de cabos onde barreiras dielétricas e térmicas são indispensáveis.

Nota: Participação de segmento de todos os segmentos individuais disponível na compra do relatório

Análise Geográfica

A Ásia-Pacífico representou 44% da participação do mercado de revestimentos de fluoropolímeros em 2024, impulsionada pela extensa base de fluoquímicos da China e pelo massivo desenvolvimento de energia renovável. A Índia segue com incentivos que estimulam a fabricação de eletrônicos e PV, criando demanda sustentada de revestimentos para equipamentos de planta anticorrosivos. O Japão e a Coreia do Sul mantêm liderança em semicondutores, empurrando a fronteira tecnológica da região e, assim, estabilizando o consumo de revestimentos premium.

A América do Norte se beneficia do reshoring que promove a produção doméstica de PVDF e PTFE, isolando principais de bateria e aeroespaciais de choques de suprimento. Os incentivos federais catalisam projetos de hidrogênio que requerem hardware de balanço de planta revestido com ETFE, impulsionando ainda mais a demanda.

A Europa equilibra altos padrões ambientais com necessidade industrial. Os construtores de torres eólicas offshore na Alemanha e no Reino Unido especificam camadas de fluoropolímeros de vida longa para minimizar campanhas de manutenção caras no Mar do Norte. Não obstante, a iminente restrição de PFAS força os formuladores a examinar reciclagem de ciclo fechado e fabricação de menor emissão para garantir viabilidade de longo prazo[3]PlasticsEurope Fluoropolymer Products Group, "Socioeconomic Impact Assessment for Fluoropolymers," fluoropolymers.eu.

Cenário Competitivo

O mercado de revestimentos de fluoropolímeros é moderadamente fragmentado. A Chemours prioriza adições de capacidade para produtos de baixo potencial de aquecimento global enquanto divulga um roteiro em direção à fabricação de emissões líquidas zero. A intensidade competitiva agora se centra em garantir fornecimento estável de matérias-primas, processos de aplicação proprietários e credenciais de conformidade que asseguram aos clientes o alinhamento regulatório futuro.

Líderes da Indústria de Revestimentos de Fluoropolímeros

-

AkzoNobel N.V.

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

-

Axalta Coating Systems LLC

-

Daikin Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A PPG Industries Inc. anunciou o lançamento dos revestimentos em pó PPG ENVIROLUXE Plus, que são fabricados sem fluoropolímero de politetrafluoroetileno (PTFE).

- Janeiro de 2025: A Integer Holdings adquiriu a Precision Coating por USD 152 milhões, aprimorando suas capacidades em tecnologias de revestimento de superfície especializadas, incluindo revestimentos de fluoropolímeros para dispositivos médicos

Escopo do Relatório Global do Mercado de Revestimentos de Fluoropolímeros

O relatório do mercado de revestimentos de fluoropolímeros inclui:

| Politetrafluoroetileno (PTFE) |

| Fluoreto de Polivinilideno (PVDF) |

| Propileno de Etileno Fluorado (FEP) |

| Tetrafluoroetileno de Etileno (ETFE) |

| Alcanos Perfluoroalcóxi (PFA) |

| Fluoreto de Polivinila (PVF) |

| Outros Tipos de Resina |

| Líquido |

| Pó |

| Metal |

| Plástico |

| Compósito e Outros |

| Industrial |

| Construção e Edificação |

| Automotivo |

| Processamento de Alimentos |

| Aviação e Aeroespacial |

| Elétrico |

| Utensílios de Cozinha |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Resina | Politetrafluoroetileno (PTFE) | |

| Fluoreto de Polivinilideno (PVDF) | ||

| Propileno de Etileno Fluorado (FEP) | ||

| Tetrafluoroetileno de Etileno (ETFE) | ||

| Alcanos Perfluoroalcóxi (PFA) | ||

| Fluoreto de Polivinila (PVF) | ||

| Outros Tipos de Resina | ||

| Por Tecnologia de Revestimento | Líquido | |

| Pó | ||

| Por Substrato | Metal | |

| Plástico | ||

| Compósito e Outros | ||

| Por Aplicação | Industrial | |

| Construção e Edificação | ||

| Automotivo | ||

| Processamento de Alimentos | ||

| Aviação e Aeroespacial | ||

| Elétrico | ||

| Utensílios de Cozinha | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de revestimentos de fluoropolímeros?

O tamanho do mercado de revestimentos de fluoropolímeros está avaliado em USD 3,05 bilhões em 2025.

Quão rápido o mercado de revestimentos de fluoropolímeros deve crescer?

Entre 2025 e 2030, o mercado está projetado para avançar a uma TCAC de 4,91%, alcançando USD 3,88 bilhões.

Qual região lidera na demanda de revestimentos de fluoropolímeros?

A Ásia-Pacífico detém 44% da demanda global e também é a região de crescimento mais rápido com uma TCAC de 5,22% até 2030.

Por que o uso de PVDF está aumentando tão rapidamente?

O PVDF é indispensável para aglutinantes de cátodo de baterias de íon-lítio e revestimentos separadores, e as gigafábricas planejadas na América do Norte e Europa estão elevando o consumo de longo prazo.

Como as regulamentações ambientais estão afetando os revestimentos de fluoropolímeros?

As regras de PFAS propostas pela UE e EUA impulsionam custos de conformidade mais altos e estimulam P&D em químicos livres de solventes ou híbridos, ainda assim nenhum substituto direto iguala o desempenho de fluoropolímeros em aplicações críticas.

Página atualizada pela última vez em: