Tamanho do mercado de fibrocimento

| Período de Estudo | 2019 - 2029 | |

| Volume do Mercado (2024) | 41.16 Milhões de toneladas | |

| Volume do Mercado (2029) | 50.22 Milhões de toneladas | |

| Mercado que mais cresce | Ásia-Pacífico | |

| CAGR (2024 - 2029) | 4.37 % | |

| Maior Mercado | Ásia-Pacífico | |

| Concentração do Mercado | Baixo | |

Principais jogadores | ||

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise do mercado de fibrocimento

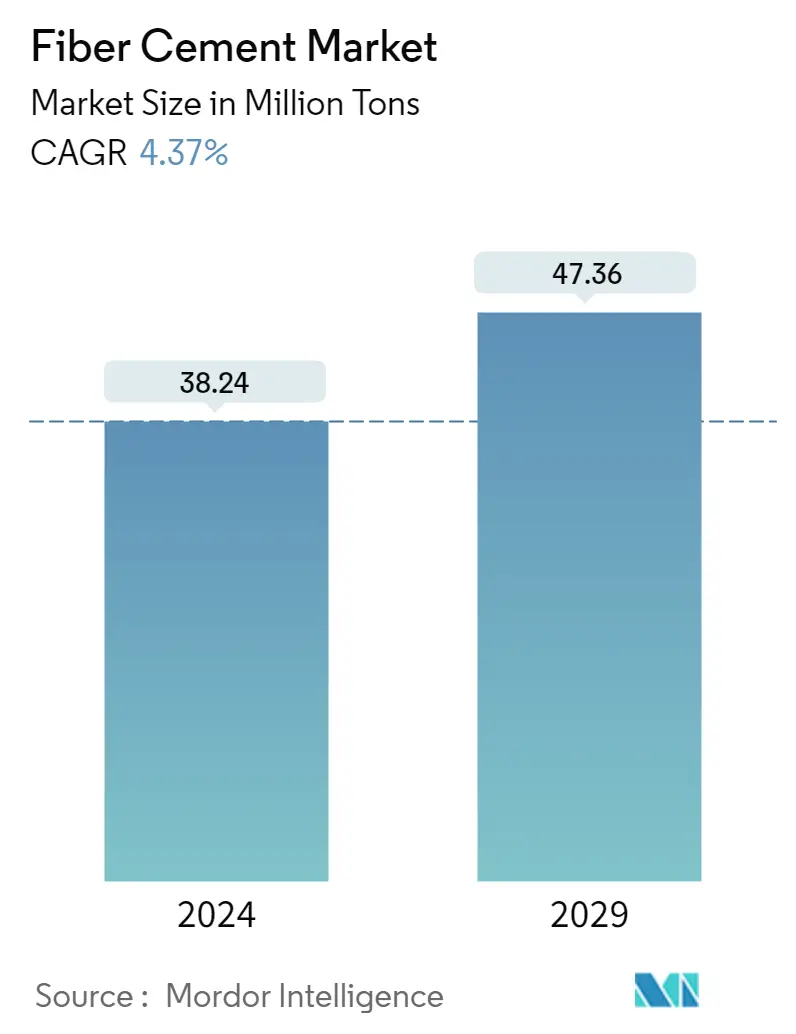

O tamanho do mercado de fibrocimento é estimado em 38,24 milhões de toneladas em 2024, e deverá atingir 47,36 milhões de toneladas até 2029, crescendo a um CAGR de 4,37% durante o período de previsão (2024-2029).

O surto esporádico da pandemia COVID-19 em 2020 e no primeiro semestre de 2021 reduziu drasticamente o setor global da construção devido às proibições e restrições governamentais impostas, limitando assim o crescimento do mercado de fibrocimento. O imobiliário residencial foi o mais atingido, uma vez que medidas rigorosas de confinamento nas principais cidades resultaram na suspensão dos registos de habitação e na lentidão no desembolso de empréstimos à habitação. No entanto, o setor tem vindo a recuperar bem desde que as restrições foram levantadas. O aumento das vendas de casas, o lançamento de novos projetos e a crescente procura de novos escritórios e espaços comerciais têm liderado a recuperação do mercado nos últimos dois anos.

- No médio prazo, o aumento da construção residencial em todo o mundo é o principal fator impulsionador do crescimento do mercado estudado. Além disso, uma infinidade de vantagens oferecidas pelo fibrocimento, como apresentar longa vida útil, representar uma alternativa sustentável ao cimento comum e demonstrar alta resistência e compatibilidade com tintas, estão impulsionando os fabricantes de materiais de construção a se tornarem cada vez mais precisos na inclusão de fibrocimento produtos nos projetos que empreenderam.

- Por outro lado, a disponibilidade de produtos alternativos, como madeira, metais e vinil, é o fator-chave previsto para conter o crescimento da indústria-alvo durante o período de previsão.

- No entanto, factores como a crescente penetração do fibrocimento no segmento de estruturas de madeira na Europa e a crescente substituição do segmento de contraplacado de baixo custo por fibrocimento na Índia deverão criar em breve oportunidades lucrativas de crescimento para o mercado global.

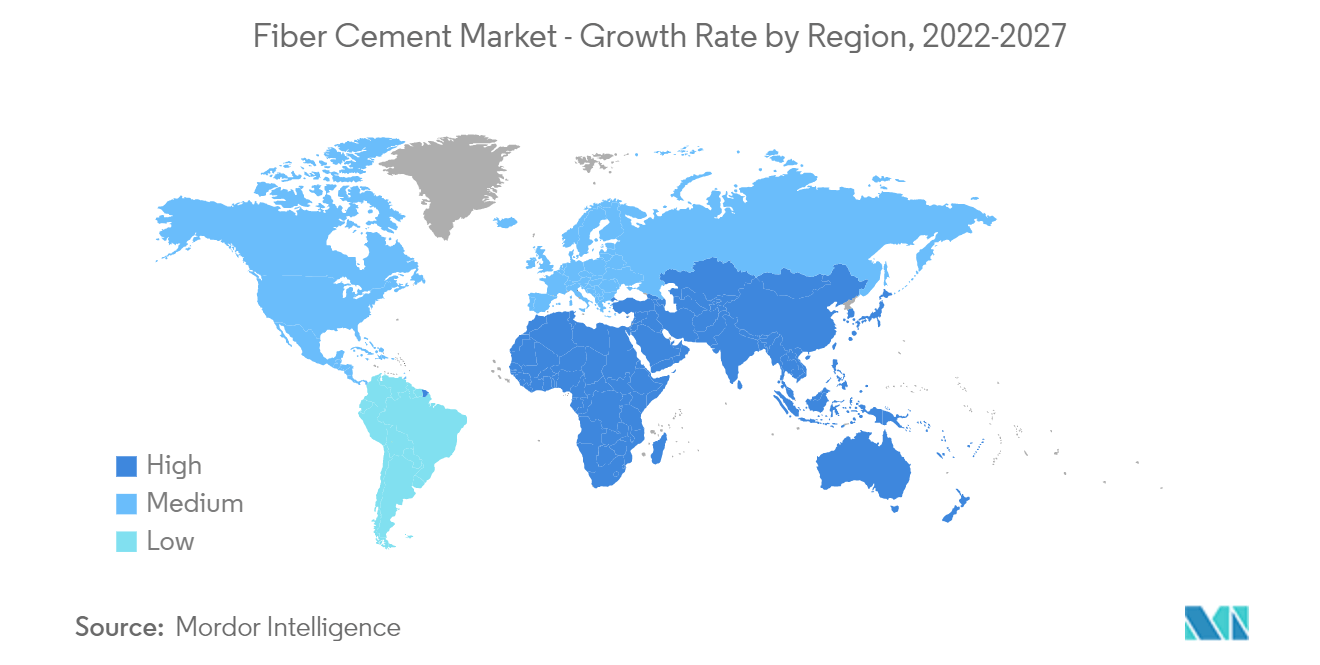

- Espera-se que a Ásia-Pacífico domine o mercado durante o período de previsão. Este crescimento é atribuído aos amplos desenvolvimentos nos setores residencial e comercial da região, com maior foco na construção de moradias para a população de baixa renda, o que leva a uma demanda altista por fibrocimento em aplicações residenciais externas e internas.

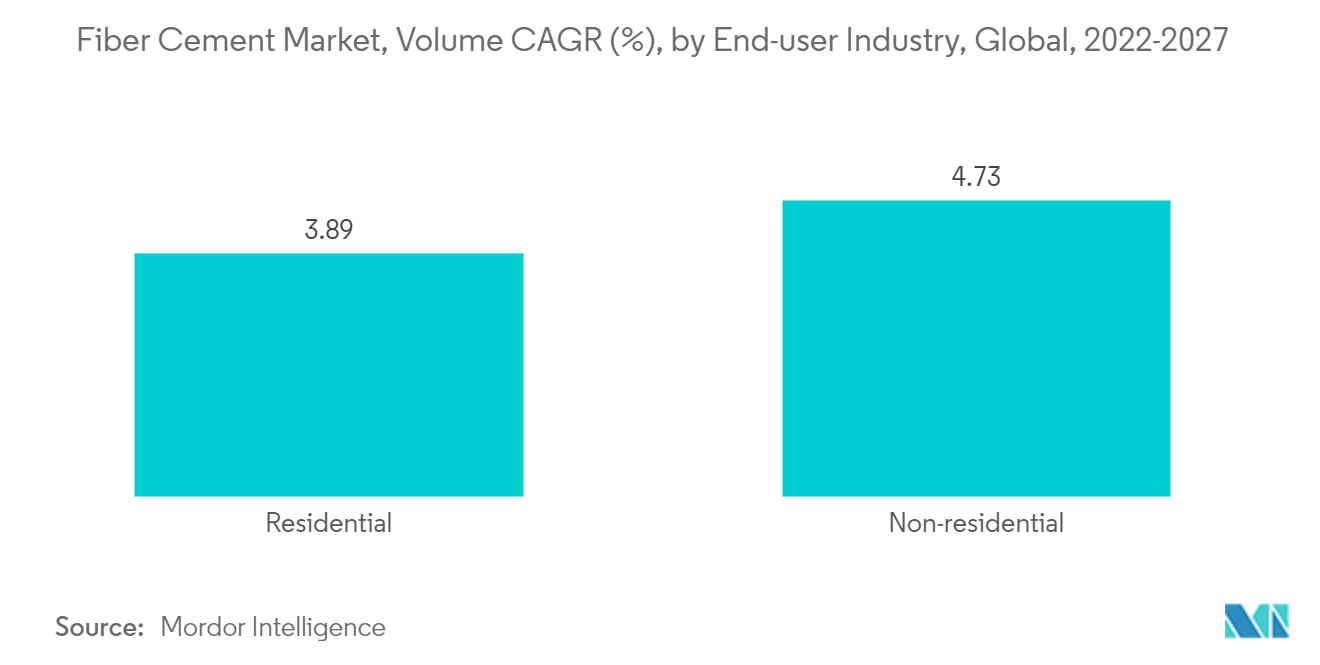

Aumento da demanda da indústria residencial de usuários finais

- A indústria residencial é a principal indústria usuária final de fibrocimento, que é usado para revestimentos internos, incluindo divisórias, peitoris de janelas, tetos e pisos, e placas de apoio de azulejos na construção residencial.

- A ampla utilização de produtos de fibrocimento na indústria residencial se deve às diversas vantagens, como resistência ao desgaste do concreto, resistência aos raios UV, resistência ao fogo, resistência a pragas e algas, livre de corrosão, esteticamente atraente, entre outras. Além disso, os produtos de fibrocimento são simples de instalar, exigem baixa manutenção, são duráveis e econômicos, além de oferecerem baixa penetração de ruído e baixos efeitos de aquecimento, o que os torna o material preferido em habitações acessíveis em todo o mundo.

- As ideias de arquitetura para habitações de classe média estão evoluindo, juntamente com tecnologias emergentes na construção, como realidade virtual, realidade aumentada, aprendizado de máquina, etc. Devido a esses avanços tecnológicos, as pessoas são capazes de construir casas com custos ideais e desfrutar de conforto. Propriedades residenciais como apartamentos, bangalôs e vilas estão ganhando popularidade nos países emergentes e são impulsionadas principalmente pela urbanização.

- A construção residencial em regiões como América do Norte, Ásia-Pacífico e Europa tem testemunhado um crescimento constante nos últimos tempos. Na Ásia-Pacífico, a construção residencial está a aumentar em países como a Índia, a China, a Indonésia, Singapura e o Vietname, entre outros. Considerando que a América do Norte e a Europa estão a testemunhar um crescimento na construção residencial, amplamente impulsionado por uma elevada procura de casas residenciais.

- Espera-se que a demografia da China favoreça as atividades de construção habitacional. A população crescente desencadeou investimentos em colónias residenciais acessíveis, tanto por parte dos sectores público como privado. De acordo com o Departamento Nacional de Estatísticas da China, o início de habitações na China saltou para 85.062 dez mil metros quadrados em agosto, de 76.066,76 dez mil metros quadrados em julho de 2022.

- Os Estados Unidos estão se expandindo na construção e reforma de novas casas. De acordo com as estatísticas divulgadas pelo US Census Bureau e pelo Departamento de Habitação e Desenvolvimento Urbano dos EUA, um aumento na conclusão de habitações em agosto de 2022 foi registado a uma taxa anual ajustada sazonalmente de 1.342.000. O valor apresentou um aumento de 3,1% face aos 1.302 mil, valor obtido em agosto de 2021. A taxa de conclusão de habitações unifamiliares registou um aumento de 0,4% que se fixou em 1.017 mil em agosto de 2022 enquanto a taxa de julho de 2022 foi de 1.013 mil.

- A Alemanha tem o maior setor de construção da Europa. O Serviço Federal de Estatística da Alemanha informa que o stock de habitações atingiu 43,1 milhões em 2021 no país, mostrando um aumento de 0,7% (ou seja, 280.000 habitações) em relação ao ano anterior e 6,0% em comparação com o total de habitações em 2011. O número total O número de licenças de construção obtidas pelo setor de construção residencial da Alemanha aumentou consecutivamente pela terceira vez em 2021, atingindo 129 mil unidades.

- Para satisfazer as necessidades habitacionais da Arábia Saudita, o governo, em Setembro de 2022, anunciou a sua intenção de construir 555.000 unidades residenciais com um investimento de 1,1 biliões de dólares no âmbito do seu programa Visão 2030.

- Considerando todos os fatos e fatores acima, espera-se que o uso e a demanda de fibrocimento para aplicações de construção residencial cresçam no período de previsão.

Região Ásia-Pacífico dominará o mercado

- A Ásia-Pacífico dominou o mercado mundial com uma participação de mercado significativa e deverá manter seu domínio durante o período de previsão. O consumo significativamente grande de fibrocimento em todos os tipos de atividades de construção nos países da Ásia-Pacífico é o principal fator que impulsiona o crescimento da indústria-alvo.

- O sector da construção na região Ásia-Pacífico é o maior do mundo e está a aumentar a um ritmo saudável, devido ao aumento da população, ao aumento do rendimento da classe média e à urbanização.

- A China é impulsionada principalmente por amplos desenvolvimentos nos setores de construção residencial e comercial, apoiados pela economia em crescimento. Na China, as autoridades habitacionais de Hong Kong lançaram diversas medidas para impulsionar o início da construção de habitações de baixo custo. As autoridades pretendem fornecer 301.000 unidades habitacionais públicas até 2030.

- Além disso, a Índia deverá testemunhar um investimento de cerca de 1,3 biliões de dólares em habitação, durante os próximos sete anos, durante os quais é provável que testemunhe a construção de 60 milhões de novas habitações. A taxa de disponibilidade de habitação a preços acessíveis deverá aumentar cerca de 70%, em 2024, no país. O programa Habitação para Todos até 2022 do governo indiano também é um grande divisor de águas para a indústria. Esta iniciativa visa construir mais de 20 milhões de casas a preços acessíveis para os pobres urbanos até ao final de 2022. Isto proporcionará um impulso significativo à construção de habitação. Espera-se que isso proporcione diversas oportunidades para o crescimento do mercado de fibrocimento no país nos próximos anos.

- Além disso, a missão das cidades inteligentes é outro grande projecto realizado pelo governo da Índia, que construirá mais de 100 cidades inteligentes em todo o país para alcançar uma rápida urbanização no país. A infra-estrutura industrial e comercial no país emergiu como um dos sectores de alto crescimento. O governo indiano tem formulado iniciativas como a flexibilização das regras para atrair o fluxo de IDE no sector da construção para acelerar o desenvolvimento em todo o país.

- Muitos apartamentos e complexos residenciais luxuosos estão em construção no Japão. Por exemplo, a Mitsubishi State está a construir o edifício mais alto do Japão, que deverá incluir 50 apartamentos de luxo, cada um dos quais poderá gerar 43.000 dólares por mês de aluguer. O projeto está sendo construído perto da estação de Tóquio e será concluído em 2027.

- A Tailândia é um dos maiores pólos turísticos e vem testemunhando grandes investimentos na expansão e construção de shoppings, hotéis de luxo, etc. O Pattaya Marriott Marquis Hotel é o maior projeto do pipeline da Tailândia, que poderá estar em operação até 2024, com mais de 900 quartos. Este novo Marriott Marquis fará parte de um empreendimento de propriedade dupla, que também incluirá o JW Marriott, com 398 quartos, e o Pattaya Beach Resort Spa. A Marriott pode adicionar quatro novos hotéis sob três de suas marcas em Bangkok e Pattaya, na Tailândia, até 2027. O portfólio da Marriott na Tailândia inclui 45 hotéis e resorts, incluindo nove propriedades da Asset World Corporation.

- Todos os fatores acima mencionados provavelmente alimentarão o crescimento do mercado de fibrocimento da Ásia-Pacífico durante o período previsto.

Visão geral da indústria de fibrocimento

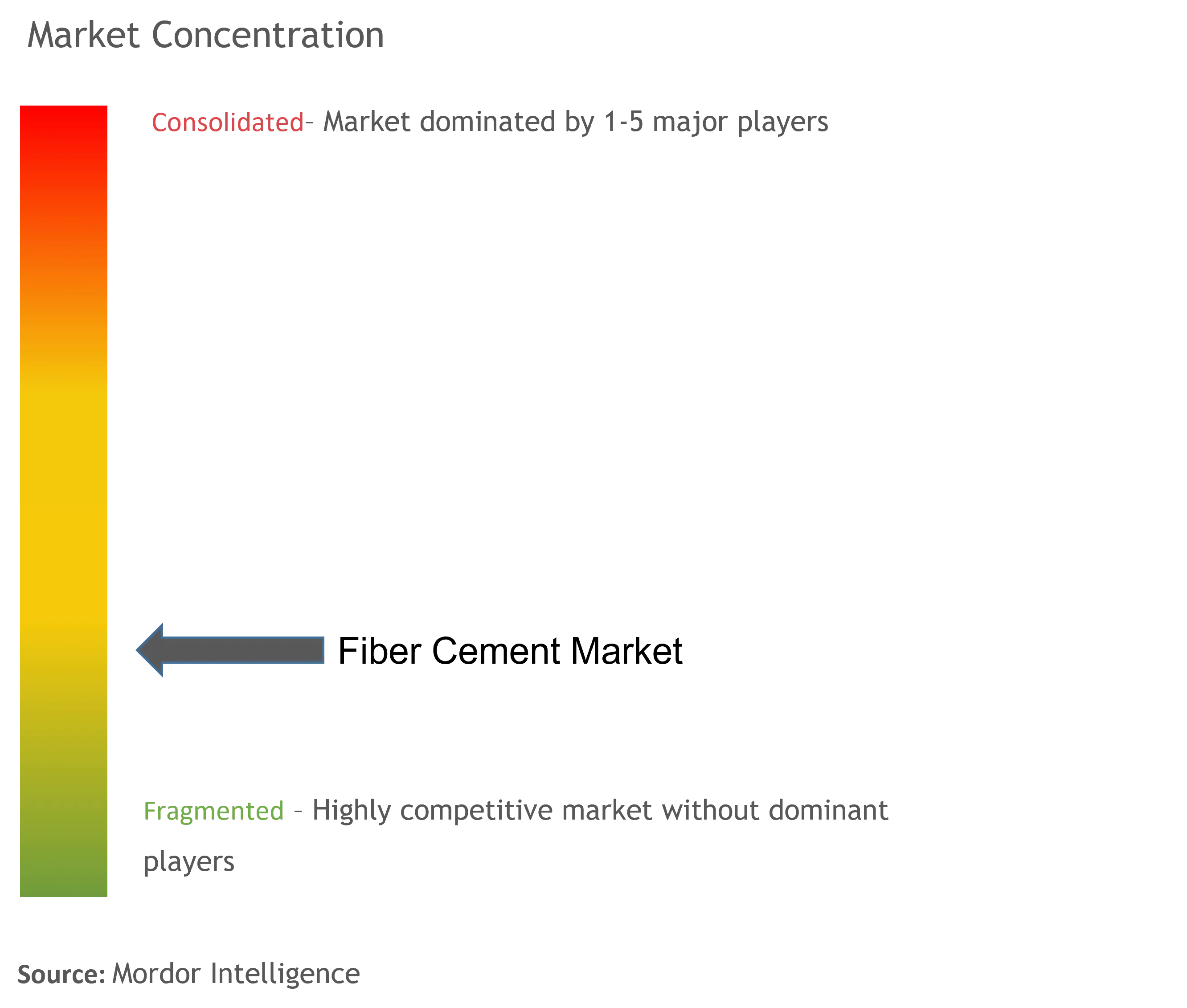

O mercado global de fibrocimento é parcialmente fragmentado por natureza, sem nenhum player capturando uma parcela significativa do mercado estudado. Algumas das principais empresas são James Hardie Building Products Inc., Etex Group, NICHIHA Co., Ltd, SCG e Elementia Materiales.

Líderes do mercado de fibrocimento

James Hardie Building Products Inc.

Etex Group

NICHIHA Co. Ltd

SCG

Elementia Materiales

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de fibrocimento

- Em março de 2022, a James Hardie Industries deu um passo adiante em sua planejada expansão de capacidade de fibrocimento ao adquirir um terreno em Melbourne, Victoria. A empresa planeia adicionar uma unidade de produção de fibrocimento no Estado de Victoria para apoiar a forte procura de soluções de construção de alto valor na região Ásia-Pacífico.

- Em janeiro de 2022, o Swisspearl Group AG adquiriu a principal empresa de fibrocimento da Dinamarca, Cembrit, emergindo assim como o segundo maior fabricante de fibrocimento na Europa. Esta aquisição fortaleceu o alcance geográfico do Grupo Swisspearl e ajudou-o a desenvolver novos mercados focais.

Relatório de Mercado de Fibra Cimento – Índice

1. INTRODUÇÃO

- 1.1 Suposições do estudo

- 1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. DINÂMICA DE MERCADO

- 4.1 Motoristas

- 4.1.1 Aumento da construção residencial em todo o mundo

- 4.1.2 Vantagens Oferecidas pelo Fibrocimento

- 4.2 Restrições

- 4.2.1 Presença de Alternativas

- 4.2.2 Outras restrições

- 4.3 Análise da cadeia de valor da indústria

- 4.4 Análise das Cinco Forças de Porter

- 4.4.1 Poder de barganha dos fornecedores

- 4.4.2 Poder de barganha dos compradores

- 4.4.3 Ameaça de novos participantes

- 4.4.4 Ameaça de produtos e serviços substitutos

- 4.4.5 Grau de Competição

5. SEGMENTAÇÃO DE MERCADO (Tamanho do Mercado em Volume)

- 5.1 Aplicativo

- 5.1.1 Tapume

- 5.1.2 Cobertura

- 5.1.3 Revestimento

- 5.1.4 Moldagem e Corte

- 5.1.5 Outras aplicações

- 5.2 Indústria do usuário final

- 5.2.1 residencial

- 5.2.2 Não residencial

- 5.3 Geografia

- 5.3.1 Ásia-Pacífico

- 5.3.1.1 China

- 5.3.1.2 Índia

- 5.3.1.3 Japão

- 5.3.1.4 Coreia do Sul

- 5.3.1.5 Resto da Ásia-Pacífico

- 5.3.2 América do Norte

- 5.3.2.1 Estados Unidos

- 5.3.2.2 Canadá

- 5.3.2.3 México

- 5.3.3 Europa

- 5.3.3.1 Alemanha

- 5.3.3.2 Reino Unido

- 5.3.3.3 Itália

- 5.3.3.4 França

- 5.3.3.5 Resto da Europa

- 5.3.4 América do Sul

- 5.3.4.1 Brasil

- 5.3.4.2 Argentina

- 5.3.4.3 Resto da América do Sul

- 5.3.5 Oriente Médio e África

- 5.3.5.1 Arábia Saudita

- 5.3.5.2 África do Sul

- 5.3.5.3 Resto do Médio Oriente e África

6. CENÁRIO COMPETITIVO

- 6.1 Fusões e Aquisições, Joint Ventures, Colaborações e Acordos

- 6.2 Análise de classificação de mercado

- 6.3 Estratégias adotadas pelos principais players

- 6.4 Perfis de empresa

- 6.4.1 American Fiber Cement Corporation

- 6.4.2 Cembrit Holding A/S (Swisspearl Group AG)

- 6.4.3 CenturyPly

- 6.4.4 CSR Limited

- 6.4.5 Elementia Materials

- 6.4.6 Etex Group

- 6.4.7 Everest Industries Limited

- 6.4.8 James Hardie Industries PLC

- 6.4.9 NICHIHA Co. Ltd

- 6.4.10 Saint-Gobain

- 6.4.11 SCG

- 6.4.12 Toray Industries Inc.

- 6.4.13 TPI Polene Public Company Limited

7. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

Segmentação da Indústria de Fibrocimento

O fibrocimento é um material de construção composto formado a partir da fusão de cimento Portland, areia, água, cinzas volantes e polpa de madeira em uma composição que resulta em uma combinação única de propriedades como alta resistência, flexibilidade, resistência ao fogo e ao impacto, e resistência às intempéries entre outros. É um material de baixa manutenção muito utilizado em residências e projetos comerciais.

O mercado de fibrocimento é segmentado por aplicação, indústria de usuário final e geografia. Por aplicação, o mercado é segmentado em revestimentos, coberturas, revestimentos, moldagens e acabamentos, entre outras aplicações. Pela indústria de usuários finais, o mercado é segmentado em residencial e não residencial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de fibrocimento em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (quilotons).

| Tapume |

| Cobertura |

| Revestimento |

| Moldagem e Corte |

| Outras aplicações |

| residencial |

| Não residencial |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Aplicativo | Tapume | |

| Cobertura | ||

| Revestimento | ||

| Moldagem e Corte | ||

| Outras aplicações | ||

| Indústria do usuário final | residencial | |

| Não residencial | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Definição de mercado

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.