Tamanho e Participação do Mercado de Revestimentos por Extrusão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

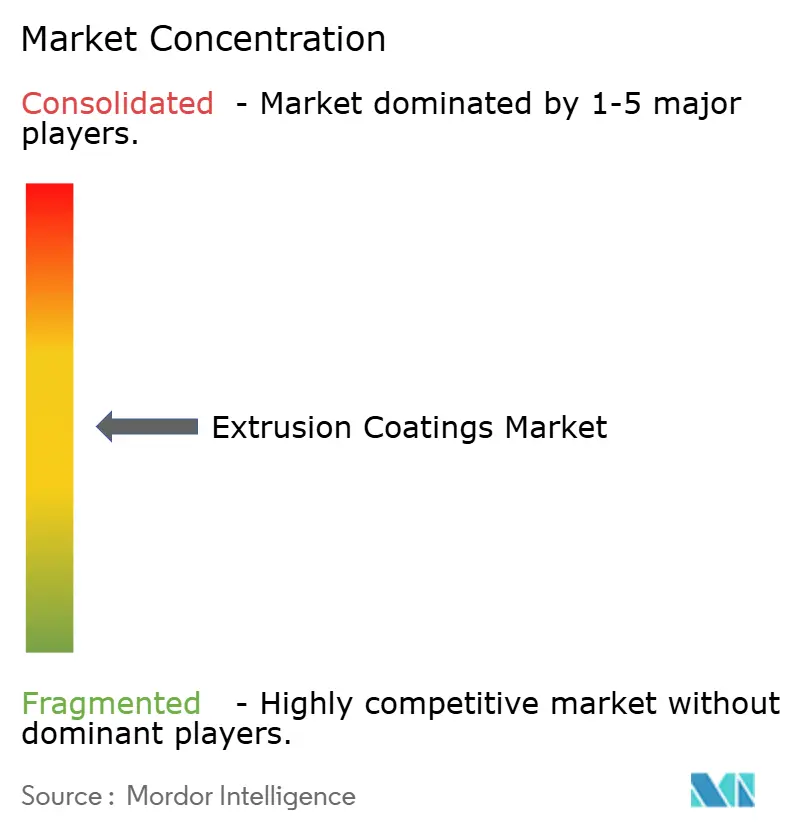

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Revestimentos por Extrusão pela Mordor Intelligence

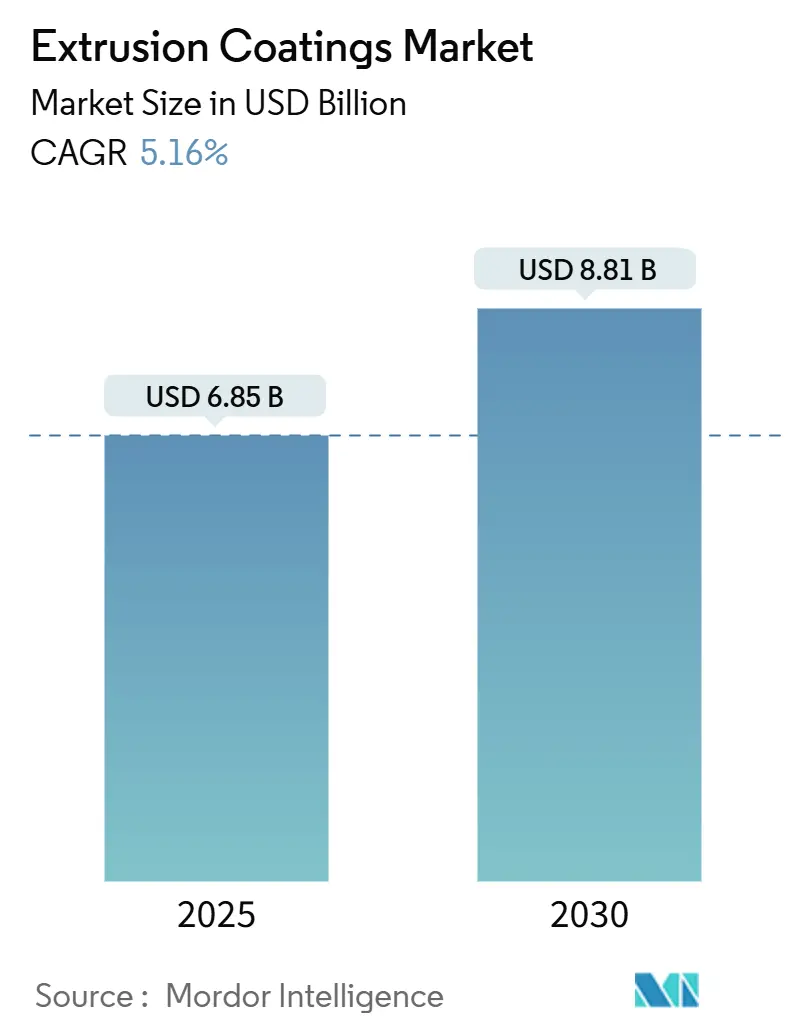

O mercado de revestimentos por extrusão situa-se em USD 6,85 bilhões em 2025 e está projetado para atingir USD 8,81 bilhões até 2030, registrando uma TCAC de 5,16% durante o período de previsão. A rápida adoção de polímeros com barreira aprimorada em formatos de alimentos líquidos, envelopes de e-commerce e embalagens farmacêuticas estéreis ancora a base de demanda atual. Ventos regulatórios favoráveis-desde o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia até mandatos nacionais de conteúdo reciclado-estão acelerando mudanças em direção a estruturas monomateriais, enquanto a urbanização constante na Ásia-Pacífico expande volumes de mercados finais. A volatilidade nos preços de matérias-primas de poliolefinas e a pegada de carbono do setor permanecem como obstáculos, mas investimentos sustentados em resinas de base biológica e reciclagem mecânica avançada amenizam esses riscos. Os líderes de mercado estão combatendo a pressão de custos através de integração vertical, contratos de fornecimento de longo prazo e linhas piloto que validam arquiteturas de revestimento recicláveis em escala comercial.

Principais Destaques do Relatório

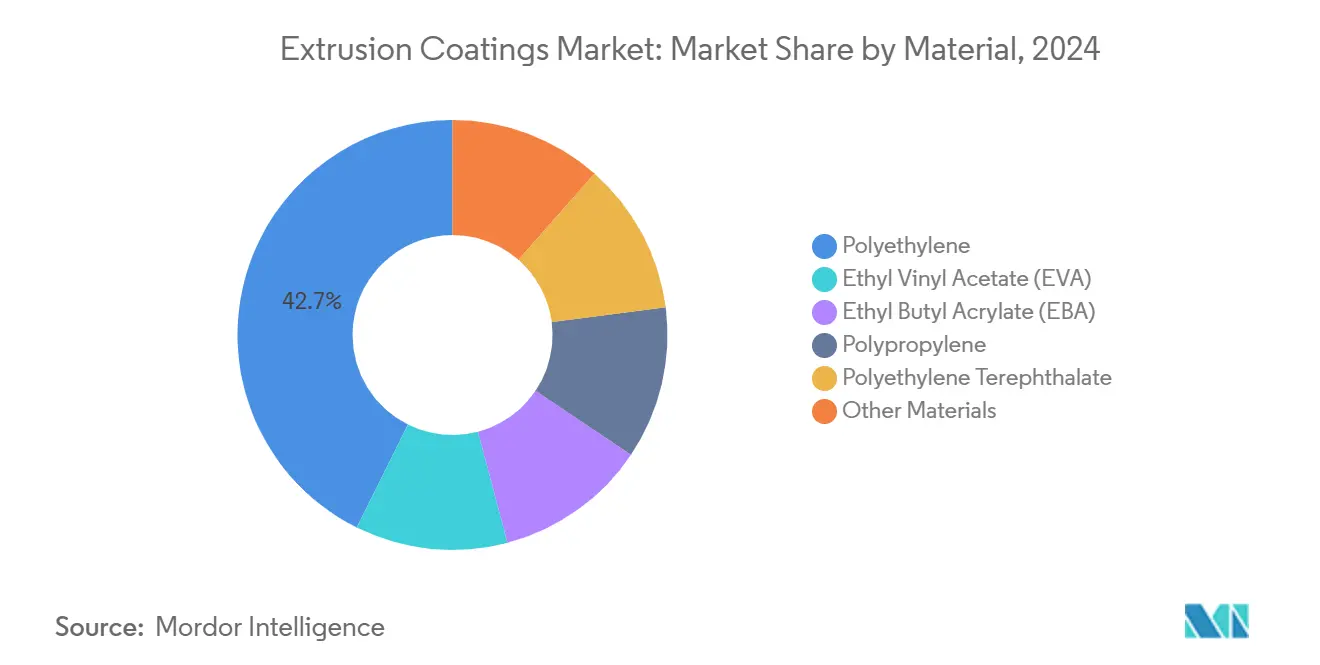

- Por material, o polietileno deteve 42,65% da participação do mercado de revestimentos por extrusão em 2024; o acetato de etil vinil está previsto para registrar a TCAC mais rápida de 5,78% até 2030.

- Por substrato, cartão e papelão representaram 52,58% do mercado de revestimentos por extrusão em 2024, enquanto filmes poliméricos estão preparados para expandir a 6,50% TCAC entre 2025-2030.

- Por aplicação, embalagens de líquidos lideraram com 48,95% de participação na receita em 2024, enquanto embalagens médicas avançam a uma TCAC de 7,80% até 2030.

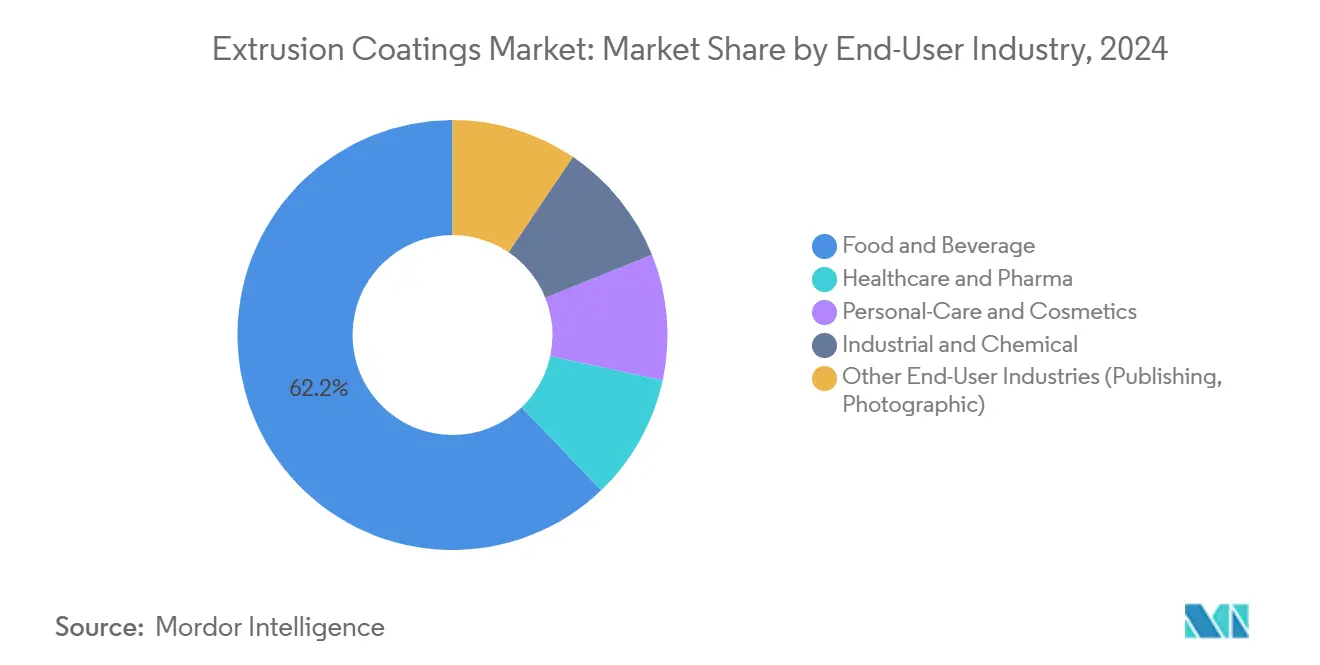

- Por indústria de usuário final, alimentos e bebidas comandaram 62,18% do tamanho do mercado de revestimentos por extrusão em 2024; saúde e farmacêutica crescerão mais rapidamente a 7,60% TCAC até 2030.

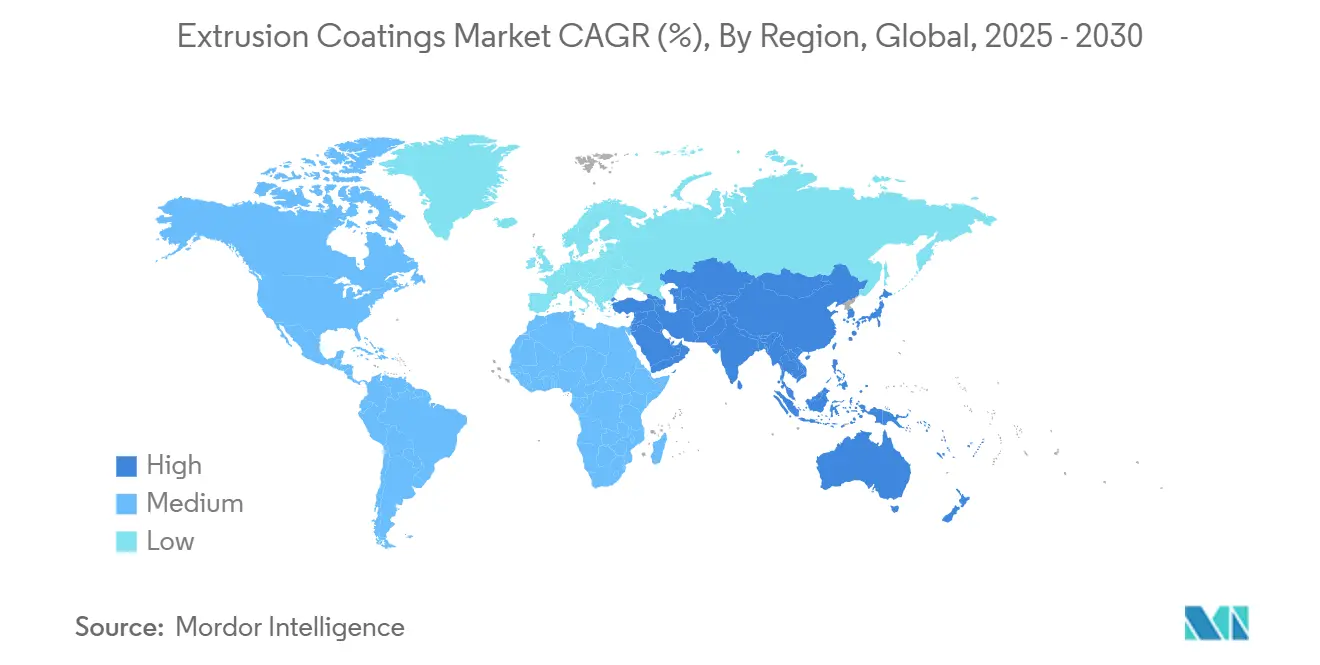

- Por geografia, Ásia-Pacífico dominou com 57,19% de participação do tamanho do mercado de revestimentos por extrusão em 2024 e está projetada para crescer a 6,25% TCAC até 2030.

Tendências e Insights do Mercado Global de Revestimentos por Extrusão

Análise de Impacto dos Drivers

| Driver | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda por embalagens de alimentos líquidos e flexíveis | +1.2% | Global, com liderança central da APAC | Médio prazo (2-4 anos) |

| Surto em volumes de embalagens protetivas de e-commerce | +0.9% | América do Norte e UE, expansão para APAC | Curto prazo (≤ 2 anos) |

| Expansão de embalagens médicas e farmacêuticas estéreis | +0.8% | Global, concentrada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção de estruturas monomateriais recicláveis | +0.7% | Impulso regulatório da UE, adoção global | Médio prazo (2-4 anos) |

| Uso crescente em aplicações de construção | +0.6% | APAC central, mercados emergentes do MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Embalagens de Alimentos Líquidos e Flexíveis

Caixas de alimentos líquidos e sachês leves capturam 48,95% do mercado de revestimentos por extrusão em 2024, uma participação reforçada pela infraestrutura limitada de cadeia fria em economias emergentes e preferência dos proprietários de marcas por formatos estáveis em prateleira. Novos graus de LDPE e EVA derivados de biomassa lançados em 2024 igualam o desempenho de barreira dos incumbentes, mas reduzem a matéria-prima fóssil em 20%[1]Dow-Mitsui Polychemicals, "Launch of Biomass-Derived EVA and LDPE," mitsui.com. Conversores de embalagens estão aproveitando essas resinas para reduzir a espessura do laminado e diminuir o peso logístico sem sacrificar a integridade da selagem térmica. Combinado com alternativas lácteas de base vegetal ganhando espaço nas prateleiras, a perspectiva afirma ganhos constantes de volume na Ásia e América Latina.

Surto em Volumes de Embalagens Protetivas de E-commerce

Centros de distribuição exigem camadas de revestimento que resistam à formação automatizada, selagem de alta velocidade e manuseio de última milha. PE catalisado por metaloceno oferece a clareza, deslizamento e resistência à perfuração necessários para este fluxo de trabalho, levando proprietários de marcas a especificar filmes com 30-50% de conteúdo reciclado que ainda atendem aos testes de queda de envio ASTM. Embora o setor careça de dados volumétricos globais definitivos, os livros de pedidos dos conversores revelam crescimento de dois dígitos desde 2023, confirmando o e-commerce como um pilar resiliente de demanda para participantes do mercado de revestimentos por extrusão.

Expansão de Embalagens Médicas e Farmacêuticas Estéreis

Sachês médicos, folhas de tampa de blister e sobrecapas de soluções IV dependem de estruturas revestidas por extrusão para taxas controladas de transmissão de oxigênio e umidade. Revisões regulatórias de polímeros de contato alimentar sob 21 CFR 174-178 apertam limites de extraíveis, estimulando a adoção de graus de EVA e EBA de alta pureza que satisfazem tanto critérios de barreira quanto de biocompatibilidade[2]Food and Drug Administration, "Food-Contact Substance Notifications Update," fda.gov. Medicina personalizada e produtos biológicos intensificam esses requisitos, elevando a participação de valor de formatos médicos especializados dentro da indústria mais ampla de revestimentos por extrusão.

Adoção de Estruturas Monomateriais Recicláveis

Regras da UE exigindo embalagens recicláveis até 2028 desencadearam uma onda de designs de filmes dominantes em PE que mantêm menos de 5% de EVOH enquanto alcançam permeabilidade ao oxigênio ≤ 0,4 cc/m²-dia. Lançamentos comerciais como Saica Monoflex e as linhas de barreira pobres em EVOH da Reifenhäuser confirmam viabilidade técnica e demonstram 20% de economia de energia em loops de reciclagem mecânica. Conversores antecipam preços premium para laminados "projetados para reciclagem" verificados, reforçando a contribuição positiva deste driver para a TCAC.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta volatilidade de preços de matérias-primas de poliolefinas | -0.8% | Global, com concentração de manufatura na APAC | Curto prazo (≤ 2 anos) |

| Crescentes regulamentações de pegada de carbono | -0.6% | Liderança regulatória da UE, adoção global | Médio prazo (2-4 anos) |

| Mudança para alternativas de barreira à base de água | -0.4% | Mercados desenvolvidos, adoção gradual de mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade de Preços de Matérias-primas de Poliolefinas

Preços contratuais médios de PE na China oscilaram mais de USD 120/tonelada entre Q1 e Q4 2024, comprimindo margens de conversores e desencadeando mudanças de aquisição em direção a compras spot. Produtores integrados amenizam a volatilidade através de fornecimento interno de etileno, mas revestidores pequenos e médios enfrentam estresse de capital de giro, ocasionalmente atrasando investimentos em novas linhas. Embora contratos futuros e estocagem estratégica ofereçam alívio parcial, a incerteza de matérias-primas permanece um obstáculo de curto prazo para o mercado de revestimentos por extrusão.

Crescentes Regulamentações de Pegada de Carbono

Taxas baseadas em ciclo de vida sob o Regulamento de Embalagens e Resíduos de Embalagens da UE expandem gastos de conformidade em auditorias, divulgação e matérias-primas de baixo carbono. Produtores como a Braskem responderam com PP bio-circular derivado de óleo de cozinha usado, reduzindo CO₂-eq do berço ao portão em até 70% versus benchmarks fósseis[3]Braskem America, "Bio-Circular Polypropylene Announcement," braskem.com. No entanto, qualificar novos graus através de cadeias de suprimento multinacionais alonga o tempo de mercado e eleva custos de serviços técnicos, desafiando empresas com orçamentos de P&D limitados.

Análise de Segmentos

Por Material: Dominância do Polietileno Encontra Inovação em EVA

O polietileno capturou 42,65% da participação do mercado de revestimentos por extrusão em 2024 e continua a ancorar embalagens de alto volume líquidas e flexíveis. Avanços na catálise de metaloceno elevam resistência e óptica, enquanto iniciativas de reciclagem química prometem matéria-prima circular em escala; uma linha comercial já entrega 30.000 t/ano e visa 500.000 t/ano até 2026. Acetato de etil vinil, expandindo a 5,78% TCAC, garante nichos médicos e de alimentos especiais devido à adesão superior e flexibilidade em baixa temperatura. Misturar EVA com LDPE também permite arquiteturas de laminado monomaterial que se adequam aos fluxos de reciclagem mecânica. Polipropileno, PET e acrilatos especiais preenchem slots de durabilidade, alta barreira ou alto calor, mas permanecem contribuintes secundários de volume. A inovação contínua de resinas sublinha por que o mercado de revestimentos por extrusão mantém uma lista polimérica diversificada mesmo quando mandatos de economia circular se intensificam.

Uma segunda onda de crescimento é evidente em misturas engenheiradas que reduzem a temperatura de iniciação de selagem, cortam o uso de energia e atendem ciclos de esterilização baseados em glicol para produtos biológicos. Essas melhorias funcionais elevam custos de mudança para conversores, cimentando o papel do polietileno como a resina de trabalho dentro da indústria mais ampla de revestimentos por extrusão. Em contraste, o volume crescente de EVA encoraja movimentos de integração para trás entre fornecedores da Ásia-Pacífico interessados em garantir conteúdo VA consistente e conformidade de contato alimentar.

Nota: Participação de Segmento de todos os segmentos individuais disponível na compra do relatório

Por Substrato: Dominância do Papel Desafiada pela Inovação em Filmes

Cartão e papelão representaram 52,58% do tamanho do mercado de revestimentos por extrusão em 2024, refletindo seu papel entrincheirado em caixas assépticas e serviços de alimentação para viagem. Aditivos biopoliméricos especiais lançados em 2025 permitem redução de espessura de até 50% mantendo resistência à graxa, ajudando proprietários de marcas a alinhar com objetivos de reciclagem de fibras. Filmes poliméricos, crescendo a 6,50% TCAC, beneficiam-se de altas velocidades de linha, espessura reduzida e aplicações expandidas em filmes de encolhimento de agrupamento e mailers. Variantes de PP fundido agora igualam clareza e eficiência de fabricação de sacos do BO-PP, mas custam até 15% menos, acelerando sua penetração em embalagens de alimentos secos e cuidados pessoais. Folhas metálicas permanecem indispensáveis para embalagens farmacêuticas críticas à umidade, apesar dos desafios de reciclabilidade. Tecidos especiais e não-tecidos preenchem slots industriais resistentes a produtos químicos, mas sua adoção é moderada por custo e complexidade do processo.

A polinização cruzada tecnológica é notável: químicas de primer sem solvente originalmente desenvolvidas para linhas de filme estão sendo reformuladas para cartão, dando aos conversores um kit de ferramentas comum através de plataformas de substrato. Esta convergência enfatiza o valor estratégico que a agilidade de substrato fornece em uma era onde o mercado de revestimentos por extrusão deve equilibrar desempenho de barreira, reciclabilidade e disciplina de custos simultaneamente.

Por Aplicação: Embalagens Médicas Perturbam Liderança Líquida

Caixas e sachês líquidos preservaram seus 48,95% de controle do tamanho do mercado de revestimentos por extrusão em 2024, impulsionados pela demanda de laticínios ambiente em economias emergentes e lançamentos de bebidas de base vegetal no Ocidente. No entanto, a TCAC de 7,80% das embalagens médicas até 2030 redefine a hierarquia de crescimento. O escrutínio regulatório de extraíveis e compatibilidade de esterilização alimenta a rápida adoção de revestimentos EVA e EBA de alta pureza que sustentam a eficácia de medicamentos ao longo de vidas úteis estendidas. Embalagens flexíveis de alimentos, sachês em pé e sacos de mistura seca permanecem contribuintes estáveis, enquanto embalagens industriais migram progressivamente para sistemas baseados em PP para resistência química aprimorada.

Essa vitalidade sublinha como o mercado de revestimentos por extrusão continuamente gira em direção a nichos de alto valor quando segmentos legados saturam. Na prática, conversores reequipam linhas com feedblocks modulares para que uma execução matinal de estoque de caixa de suco possa mudar para laminado de sachê médico respirável à tarde, limitando tempo de inatividade e maximizando rendimento de ativos.

Por Indústria de Usuário Final: Aceleração da Saúde Desafia Dominância Alimentar

Alimentos e bebidas mantiveram 62,18% da participação do mercado de revestimentos por extrusão em 2024, graças à crescente penetração de alimentos embalados, especialmente na América Latina, onde grandes processadores aumentaram a capacidade orientada para exportação em dígitos duplos. No entanto, saúde e farmacêutica superarão todos os setores a 7,60% TCAC, impulsionada por produtos biológicos, terapias de infusão domiciliar e mandatos de barreira estéril. Cuidados pessoais e cosméticos permanecem alinhados com estética de marca premium, recorrendo a misturas PE de acabamento fosco que elevam presença na prateleira. Revestimentos químicos e industriais buscam durabilidade e inércia química, favorecendo revestimentos PP e HDPE. Publicação e fotografia descansam em execuções pequenas e especializadas, mas comandam prêmios de margem para efeitos táteis e ópticos únicos.

Proprietários de marcas em todos os verticais agora pontuam fornecedores em métricas de ciclo de vida tão de perto quanto em custo, empurrando conversores a documentar intensidade de carbono por metro quadrado. Essa mudança incorpora desempenho ambiental como um diferenciador comercial através da indústria de revestimentos por extrusão.

Nota: Participação de Segmento de todos os segmentos individuais disponível na compra do relatório

Análise Geográfica

A Ásia-Pacífico comandou 57,19% do tamanho do mercado de revestimentos por extrusão em 2024 e está preparada para compor a 6,25% TCAC até 2030 com base na expansão de resinas em grande escala e rendas disponíveis crescentes. A estratégia sustentada de autossuficiência polimérica da China e a construção petroquímica de USD 87 bilhões da Índia fornecem matérias-primas abundantes, enquanto a rápida urbanização intensifica a penetração de alimentos embalados e e-commerce. A unidade de etileno de joint venture da SABIC em Fujian, iniciando construção em 2024, reforça o fornecimento de resina localizado cerca de 2027.

A América do Norte aproveita pilotos avançados de reciclagem e normas rigorosas de embalagem da FDA para sustentar liderança tecnológica. O desinvestimento da Dow de ativos adesivos não centrais no final de 2024 libera capital para expansões de polímeros circulares visando demanda futura. A Europa mantém influência política via metas de reciclagem e carbono que compelem reformulação rápida, mas também liberam preços premium para soluções de barreira compatíveis. Adições de capacidade no México-como a linha de revestimentos por extrusão de USD 3,6 milhões da AkzoNobel-sinalizam realinhamento norte-americano para servir conversores regionais.

América do Sul, Oriente Médio e África expandem de uma base menor, mas registram ganhos robustos. O pipeline de infraestrutura de USD 1,5 trilhão da Arábia Saudita eleva a demanda por envoltórios resistentes à corrosão, enquanto o setor de tintas e revestimentos do CCG está projetado para alcançar USD 4,5 bilhões até 2027. Essas regiões oferecem oportunidades estratégicas greenfield para jogadores de nível médio visando diversificar além dos mercados ocidentais saturados.

Cenário Competitivo

O mercado de revestimentos por extrusão permanece moderadamente fragmentado. As grandes globais-Dow, DuPont, SABIC e LyondellBasell-combinam plataformas de catalisador proprietárias com redes de plantas multi-continentais para garantir matérias-primas e lock-in de clientes. O posicionamento competitivo agora depende de reciclabilidade certificada, divulgações de emissões escopo-3 e colaboração com OEMs de maquinário que refinam designs de matriz para revestimentos mais finos e uniformes. Esta tríade de capacidades diferencia incumbentes e cimenta a mudança do mercado de revestimentos por extrusão em direção a ciclos de inovação liderados por sustentabilidade.

Líderes da Indústria de Revestimentos por Extrusão

-

LyondellBasell Industries Holdings BV

-

SABIC

-

Dow

-

Borealis AG

-

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: UPM Specialty Papers e Eastman introduziram um conceito avançado de embalagem de papel revestido por extrusão de biopolímero projetado para aplicações alimentares que requerem barreiras de graxa e oxigênio. Esta solução combina aditivos de desempenho Solus de base biológica e compostáveis da Eastman com biopolímero BioPBS, revestido por extrusão em papéis de barreira base compostáveis e recicláveis da UPM.

- Junho de 2024: AkzoNobel anunciou um investimento de USD 3,6 milhões em sua instalação de manufatura de revestimentos de bobina e extrusão em Garcia, México. Esta iniciativa visa melhorar a capacidade de produção e eficiência operacional para melhor servir clientes através da América do Norte, incluindo México e sudoeste dos Estados Unidos.

Escopo do Relatório do Mercado Global de Revestimentos por Extrusão

O relatório do mercado global de revestimentos por extrusão inclui:

| Polietileno | Polietileno de Baixa Densidade (LDPE) |

| Polietileno de Alta Densidade (HDPE) | |

| Outros Polietilenos (LLDPE & m-LLDPE, etc.) | |

| Acetato de Etil Vinil (EVA) | |

| Acrilato de Etil Butil (EBA) | |

| Polipropileno | |

| Tereftalato de Polietileno | |

| Outros Materiais |

| Cartão e Papelão |

| Filmes Poliméricos |

| Folhas Metálicas |

| Outros Substratos (Tecidos Trançados e Não-tecidos, etc.) |

| Embalagens de Líquidos |

| Embalagens Flexíveis |

| Embalagens Médicas |

| Embalagens de Cuidados Pessoais e Cosméticos |

| Filme Fotográfico |

| Embalagens/Envoltórios Industriais |

| Outras Aplicações (Proteção Contra Corrosão, etc.) |

| Alimentos e Bebidas |

| Saúde e Farmacêutica |

| Cuidados Pessoais e Cosméticos |

| Industrial e Química |

| Outras Indústrias de Usuário Final (Publicação, Fotográfica) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Material | Polietileno | Polietileno de Baixa Densidade (LDPE) |

| Polietileno de Alta Densidade (HDPE) | ||

| Outros Polietilenos (LLDPE & m-LLDPE, etc.) | ||

| Acetato de Etil Vinil (EVA) | ||

| Acrilato de Etil Butil (EBA) | ||

| Polipropileno | ||

| Tereftalato de Polietileno | ||

| Outros Materiais | ||

| Por Substrato | Cartão e Papelão | |

| Filmes Poliméricos | ||

| Folhas Metálicas | ||

| Outros Substratos (Tecidos Trançados e Não-tecidos, etc.) | ||

| Por Aplicação | Embalagens de Líquidos | |

| Embalagens Flexíveis | ||

| Embalagens Médicas | ||

| Embalagens de Cuidados Pessoais e Cosméticos | ||

| Filme Fotográfico | ||

| Embalagens/Envoltórios Industriais | ||

| Outras Aplicações (Proteção Contra Corrosão, etc.) | ||

| Por Indústria de Usuário Final | Alimentos e Bebidas | |

| Saúde e Farmacêutica | ||

| Cuidados Pessoais e Cosméticos | ||

| Industrial e Química | ||

| Outras Indústrias de Usuário Final (Publicação, Fotográfica) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado de Revestimentos por Extrusão?

O tamanho do mercado de revestimentos por extrusão é de USD 6,85 bilhões em 2025 e está previsto para alcançar USD 8,81 bilhões até 2030.

Qual material lidera o mercado de revestimentos por extrusão?

O polietileno domina com 42,65% de participação em 2024, apoiado por avanços contínuos na catálise de metaloceno e integração de reciclagem.

Qual aplicação está crescendo mais rapidamente?

Embalagens médicas é a aplicação de crescimento mais rápido, registrando uma TCAC de 7,80% graças aos rigorosos requisitos de barreira nas cadeias de suprimento farmacêuticas.

Por que a Ásia-Pacífico é o maior mercado regional?

A Ásia-Pacífico detém 57,19% de participação devido à vasta capacidade de produção polimérica, rápida industrialização e demanda crescente de alimentos embalados através da China e Índia.

Página atualizada pela última vez em: