Tamanho do mercado europeu de tratamento de sementes

|

|

Período de Estudo | 2019 - 2029 |

|

|

CAGR | 5.70 % |

|

|

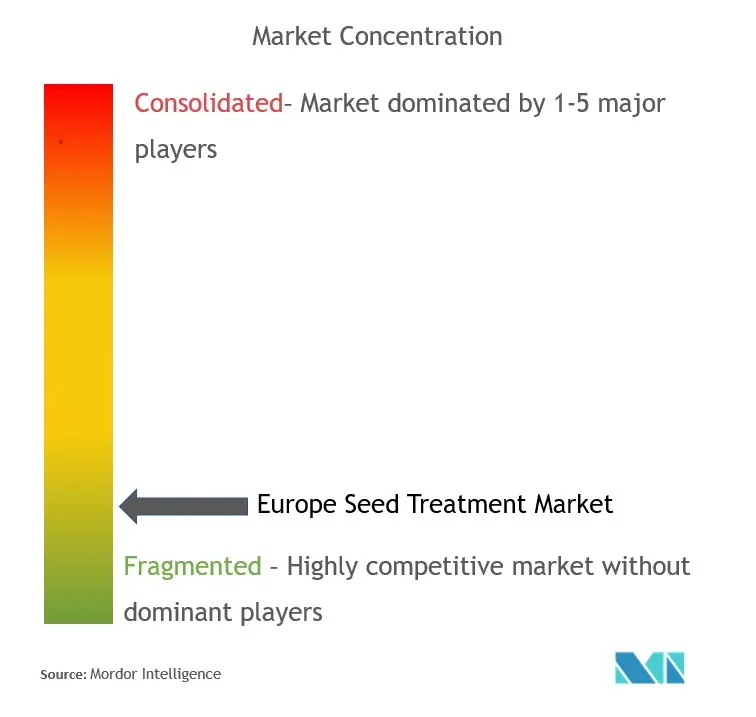

Concentração do Mercado | Baixo |

Principais jogadores |

||

|

|

||

|

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise do mercado europeu de tratamento de sementes

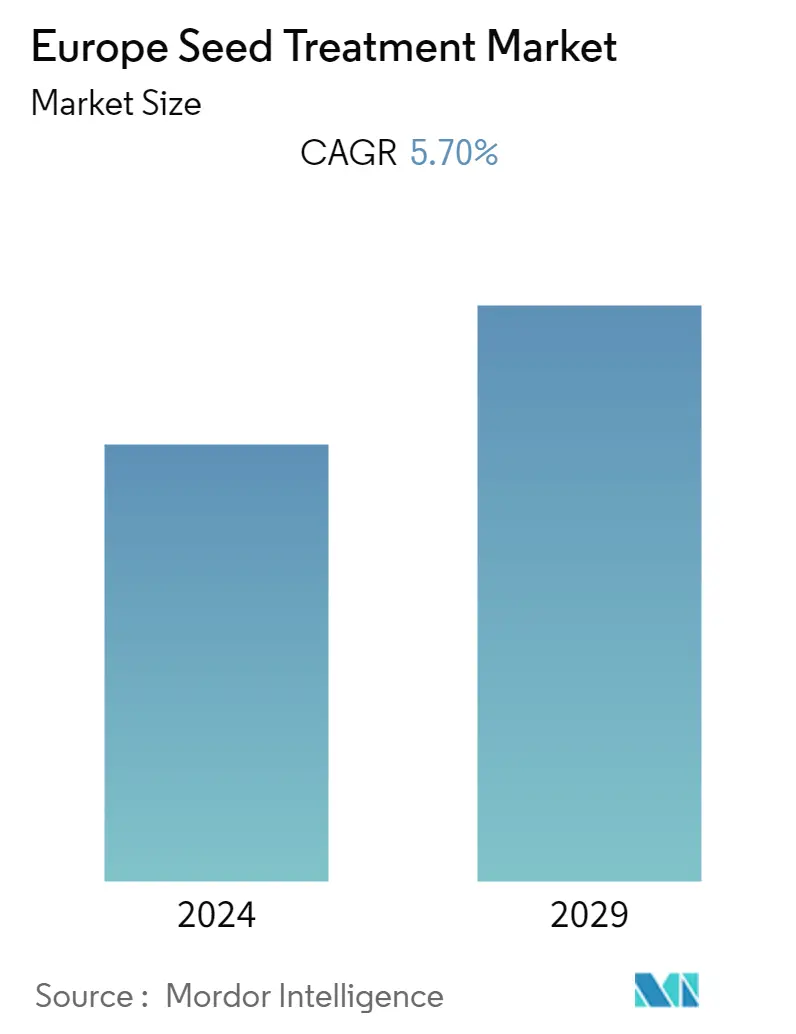

O Mercado Europeu de Tratamento de Sementes deverá registrar um CAGR de 5,7% durante o período de previsão.

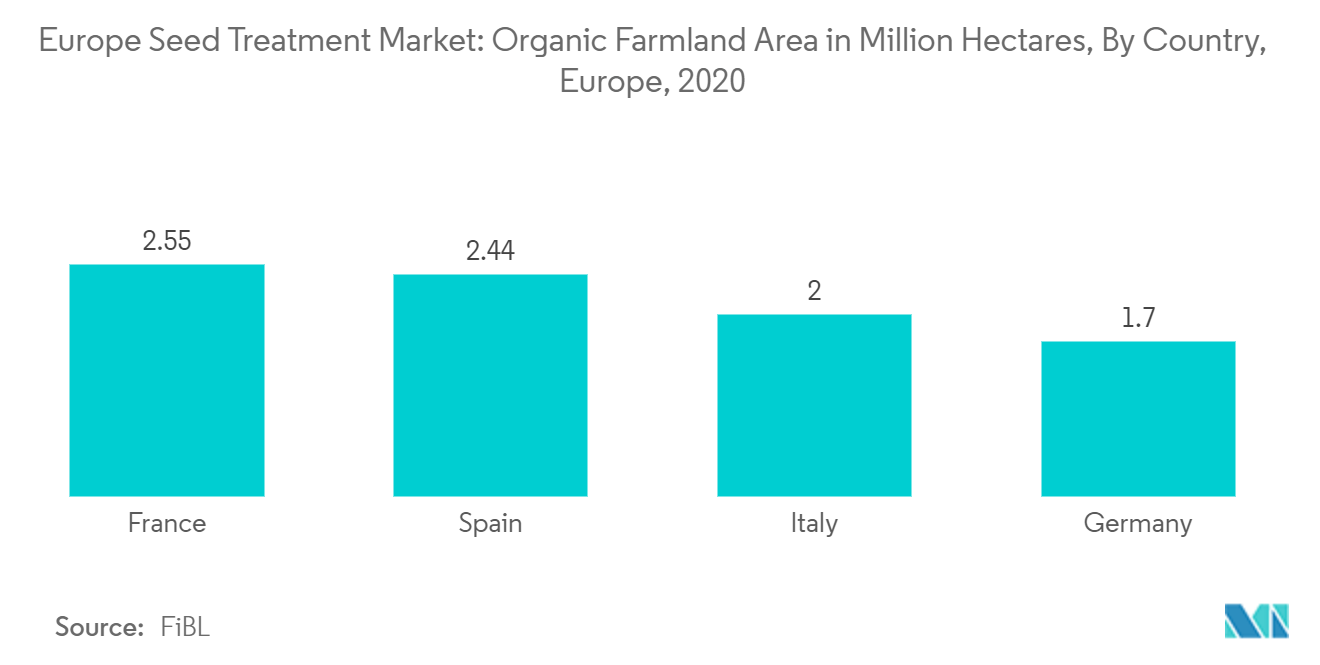

- A crescente população e a necessidade de atender às necessidades alimentares estão aumentando a produtividade inevitável, o que impulsiona o mercado de tratamento de sementes na região. Com a crescente consciencialização relativamente aos métodos agrícolas inovadores, os agricultores estão a mudar dos métodos agrícolas tradicionais para os modernos. Cada vez mais consomem e investem em sementes comerciais para aproveitar os benefícios a elas associados. Por origem, o tratamento de sementes não químico ou de base biológica está a crescer ao ritmo mais rápido durante o período de previsão devido à mudança na preferência por produtos orgânicos. De acordo com o relatório FiBL 2022, na Europa, 17,1 milhões de hectares foram geridos organicamente em 2020 (UE 14,9 milhões de hectares). Com quase 2,5 milhões de hectares, a França tornou-se o novo número um em termos de terras agrícolas sob gestão biológica, seguida pela Espanha (2,4 milhões de hectares), Itália (2,1 milhões de hectares) e Alemanha (1,7 milhões de hectares). A procura de sementes tratadas é elevada na Alemanha, uma vez que as culturas de cereais, como milho, cevada, e frutas e vegetais, como uvas e beterraba sacarina, são cultivadas em grande escala no país. A proibição de sementes OGM, a procura de maiores rendimentos e o desencorajamento de produtos químicos por parte do governo na região incentivam a utilização de produtos de tratamento biológico de sementes.

- Além disso, alguns regimes como o Sistema Europeu de Garantia de Tratamento de Sementes (ESTA), um sistema de garantia de qualidade para garantir que o tratamento de sementes e as sementes tratadas resultantes cumprem os requisitos definidos pelos legisladores e pela indústria, estão a impulsionar o crescimento do mercado. O ESTA foi concebido para ser compatível com os sistemas nacionais de garantia de qualidade em França (PQP) e na Alemanha (SeedGuard). A mudança ocorre num momento em que a indústria de sementes procura preservar produtos fitofarmacêuticos essenciais, proteger o ambiente, manter o comércio internacional e garantir investimentos contínuos. Vários grandes players, como Syngenta International AG, Bayer CropScience AG, Philagro France, Germains Seed Technology e alguns outros, ocupam uma parcela importante do mercado estudado.

O tratamento de sementes pode ser definido como a aplicação de ingredientes químicos ou organismos biológicos à semente que permite a proteção suprimindo, controlando ou repelindo patógenos de plantas, insetos ou outras pragas que atacam sementes, mudas ou plantas. Também permite melhorar as sementes, melhorando o seu desempenho pós-colheita e condicionando-as antes de serem semeadas.

O mercado europeu de tratamento de sementes é segmentado por origem química (sintética e biológica), tipo de produto (inseticidas, fungicidas e outros tipos de produtos), aplicação (nível comercial e agrícola), técnica de aplicação (revestimento de sementes, peletização de sementes, tratamento de sementes, e Outras Técnicas de Aplicação), Tipo de Cultura (Grãos e Cereais, Leguminosas e Oleaginosas, Frutas e Legumes e Outros Tipos de Cultura) e Geografia (Alemanha, Reino Unido, França, Espanha, Rússia, Itália e Resto da Europa). O relatório oferece tamanho de mercado em termos de valores em milhões de dólares para os segmentos acima mencionados.

This section covers the major market trends shaping the Europe Seed Treatment Market according to our research experts:

Diminuição de terras aráveis

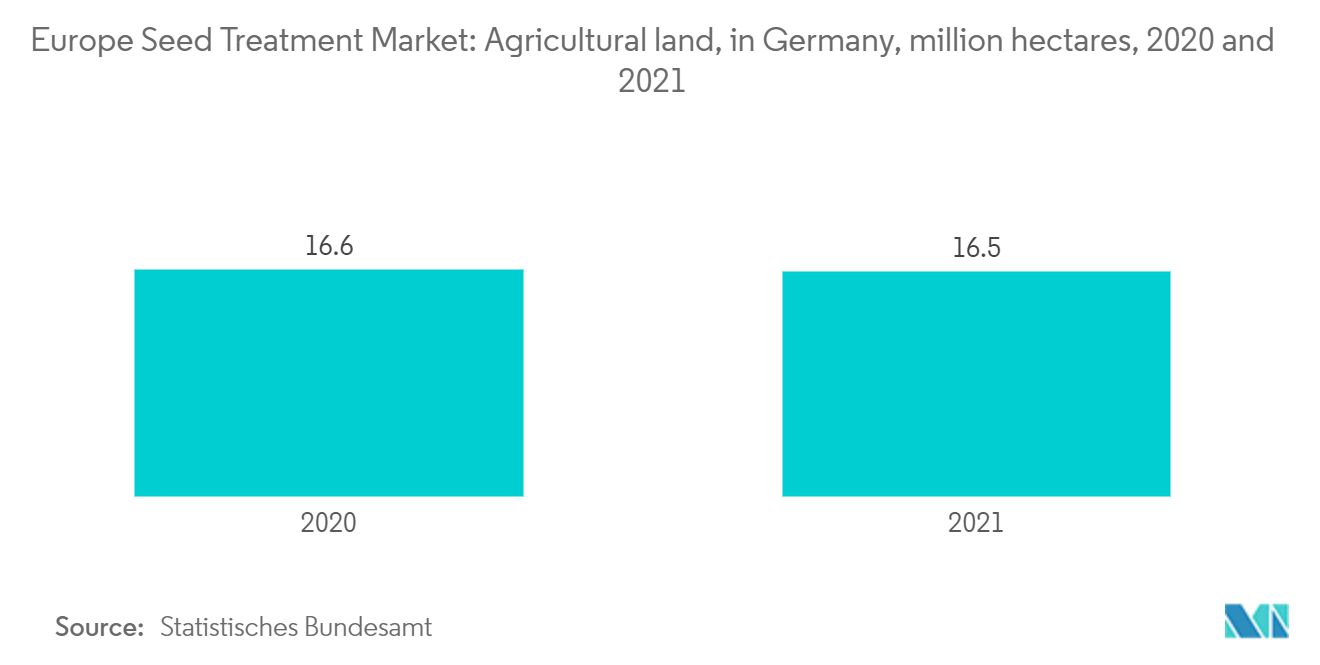

A área cultivada com as principais culturas da região, como cereais, grãos, leguminosas, frutas e vegetais, está a diminuir ano após ano. Por exemplo, de acordo com o Statistisches Bundesamt, a autoridade federal da Alemanha, cerca de 11,66 milhões de hectares de terras agrícolas na Alemanha foram utilizados como terras aráveis em 2021, uma diminuição em comparação com 2020, onde cerca de 11,69 milhões de hectares de terras agrícolas na Alemanha foram usado como terra arável. Da mesma forma, segundo o Eurostat, as culturas de cereais representam 52% das terras aráveis em França. No entanto, o valor do sector total de produção de cereais no país diminuiu para 10.574 milhões de euros (10.871 milhões de dólares) em 2020, de 13.012 milhões de euros (13.377 milhões de dólares) em 2019. Assim, para satisfazer a crescente procura, os agricultores optam por sementes tratadas. aumentar o rendimento apesar da diminuição da área de cultivo. Além disso, a proibição de sementes OGM e a necessidade de aumentar a produtividade incentivam a prática de tratamento de sementes.

Além disso, a crescente população e a crescente procura nacional e internacional por tais culturas na região estão a impulsionar o mercado estudado. O tratamento de sementes na região é mais utilizado em cereais e grãos. Conseqüentemente, este segmento detém a maior participação no volume geral do mercado de tratamento de sementes. Assim, prevê-se que a diminuição das terras aráveis na região crie um aumento na procura de sementes tratadas.

O tratamento biológico de sementes é o segmento que mais cresce

A crescente consciencialização entre os países europeus sobre os efeitos negativos dos produtos químicos e pesticidas está a aumentar a procura de produtos não químicos para o tratamento de sementes. Por exemplo, de acordo com a FiBl, a área de terras agrícolas biológicas da Europa era de aproximadamente 17,1 milhões de hectares em 2020. Tem havido um aumento constante na área de terras agrícolas biológicas durante as últimas duas décadas e meia. Em 1995 a área era de apenas aproximadamente 1,4 milhão de hectares. A crescente procura por produtos cultivados organicamente resultou na adopção de práticas agrícolas biológicas, o que deverá impulsionar o mercado para o tratamento biológico ou não químico de sementes. Além disso, o alto custo associado aos híbridos e sementes geneticamente modificadas também é um fator importante que está impulsionando o crescimento do mercado de tratamento biológico de sementes em toda a região.

Além disso, o aumento do interesse nos tratamentos biológicos de sementes como alternativas aos tratamentos químicos de sementes também é apoiado pelo facto de os tratamentos químicos de sementes terem vários impactos negativos na saúde humana e no ambiente. O consumo de produtos expostos a pesticidas pode ter efeitos negativos para a saúde, tais como problemas respiratórios, problemas reprodutivos, perturbações do sistema endócrino, danos neurológicos e aumento do risco de certos tipos de cancro. Da mesma forma, também têm efeitos negativos sobre os agricultores que os cultivam. Eles podem ter efeitos adversos agudos de curto prazo na saúde humana, como ardor nos olhos, erupções cutâneas, bolhas, irritações na pele, cegueira, náusea, tontura e diarreia. Assim, a crescente consciencialização sobre a agricultura biológica e os impactos negativos dos tratamentos químicos de sementes na saúde humana e no ambiente na região está a resultar na utilização crescente de práticas de tratamento biológico de sementes a um ritmo rápido.

Visão geral da indústria de tratamento de sementes na Europa

O mercado de tratamento de sementes é fragmentado por muitos players regionais e internacionais. Os principais players do mercado incluem Syngenta International AG, Bayer CropScience AG, Philagro France, Germains Seed Technology e alguns outros, ocupando grande parte do mercado estudado e possuindo um portfólio diversificado e crescente de produtos. As empresas estão se concentrando principalmente no lançamento de novos produtos, fusões e aquisições, o que ajuda a aumentar suas participações de mercado. O desenvolvimento de produtos de tratamento de sementes de base biológica tem enorme potencial de expansão durante o período de previsão, com vantagens, como sustentabilidade ambiental, menos regulamentações para desenvolvimento e lançamento de novos produtos.

Líderes do mercado europeu de tratamento de sementes

Syngenta

Bayer CropScience AG

BASF SE

Philagro France

Certis Europe

Other important companies include .

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado europeu de tratamento de sementes

Março de 2022 A empresa Germains Seed Technology introduziu um novo tratamento de sementes, Spinach Goseed, no mercado europeu. É uma tecnologia de revestimento rica em nutrientes combinada com bioestimulantes formulados para espinafre para ajudá-lo a lidar melhor com o estresse abiótico.

Janeiro de 2022 O governo do Reino Unido emitiu autorização de emergência para usar produtos contendo neonicotinóides no tratamento de sementes de beterraba sacarina na Inglaterra.

Outubro de 2021 KWS, empresa alemã produtora de sementes, lançou seu primeiro produto, um tratamento biológico de sementes baseado em bactérias benéficas preservadas, em parceria com a empresa de biotecnologia Evologic Technologies.

Relatório de Mercado de Tratamento de Sementes da Europa – Índice

1. INTRODUÇÃO

- 1.1 Premissas do Estudo e Definição de Mercado

- 1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. DINÂMICA DE MERCADO

- 4.1 Visão geral do mercado

- 4.2 Drivers de mercado

- 4.3 Restrições de mercado

-

4.4 Análise das Cinco Forças de Porter

- 4.4.1 Poder de barganha dos fornecedores

- 4.4.2 Poder de barganha dos compradores/consumidores

- 4.4.3 Ameaça de novos participantes

- 4.4.4 Ameaça de produtos substitutos

- 4.4.5 Intensidade da rivalidade competitiva

5. SEGMENTAÇÃO DE MERCADO

-

5.1 Origem Química

- 5.1.1 Sintético

- 5.1.2 Biológico

-

5.2 Tipo de Produto

- 5.2.1 Inseticidas

- 5.2.2 Fungicidas

- 5.2.3 Outros tipos de produtos

-

5.3 Aplicativo

- 5.3.1 Comercial

- 5.3.2 Nível de fazenda

-

5.4 Técnica de Aplicação

- 5.4.1 Revestimento de sementes

- 5.4.2 Peletização de sementes

- 5.4.3 Molho de Sementes

- 5.4.4 Outras técnicas de aplicação

-

5.5 Tipo de corte

- 5.5.1 Grãos e Cereais

- 5.5.2 Leguminosas e Oleaginosas

- 5.5.3 Frutas e vegetais

- 5.5.4 Outros tipos de cultivo

-

5.6 Geografia

- 5.6.1 Reino Unido

- 5.6.2 Alemanha

- 5.6.3 Rússia

- 5.6.4 Espanha

- 5.6.5 Itália

- 5.6.6 França

- 5.6.7 Resto da Europa

6. CENÁRIO COMPETITIVO

- 6.1 Estratégias dos concorrentes mais adotadas

- 6.2 Análise de participação de mercado

-

6.3 Perfis de empresa

- 6.3.1 Syngenta

- 6.3.2 Bayer CropScience AG

- 6.3.3 BASF SE

- 6.3.4 Corteva Agriscience

- 6.3.5 Sumitomo Chemical Europe

- 6.3.6 Croda International PLC (Incotec Group BV)

- 6.3.7 Mitsui & Co.

- 6.3.8 Associated British Foods PLC

- 6.3.9 Nufarm

- 6.3.10 InVivo Group (Semences de France)

- 6.3.11 Advanced Biological Marketing Inc.

7. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

O tratamento de sementes pode ser definido como a aplicação de ingredientes químicos ou organismos biológicos à semente que permite a proteção suprimindo, controlando ou repelindo patógenos de plantas, insetos ou outras pragas que atacam sementes, mudas ou plantas. Também permite melhorar as sementes, melhorando o seu desempenho pós-colheita e condicionando-as antes de serem semeadas.

O mercado europeu de tratamento de sementes é segmentado por origem química (sintética e biológica), tipo de produto (inseticidas, fungicidas e outros tipos de produtos), aplicação (nível comercial e agrícola), técnica de aplicação (revestimento de sementes, peletização de sementes, tratamento de sementes, e Outras Técnicas de Aplicação), Tipo de Cultura (Grãos e Cereais, Leguminosas e Oleaginosas, Frutas e Legumes e Outros Tipos de Cultura) e Geografia (Alemanha, Reino Unido, França, Espanha, Rússia, Itália e Resto da Europa). O relatório oferece tamanho de mercado em termos de valores em milhões de dólares para os segmentos acima mencionados.

| Origem Química | Sintético |

| Biológico | |

| Tipo de Produto | Inseticidas |

| Fungicidas | |

| Outros tipos de produtos | |

| Aplicativo | Comercial |

| Nível de fazenda | |

| Técnica de Aplicação | Revestimento de sementes |

| Peletização de sementes | |

| Molho de Sementes | |

| Outras técnicas de aplicação | |

| Tipo de corte | Grãos e Cereais |

| Leguminosas e Oleaginosas | |

| Frutas e vegetais | |

| Outros tipos de cultivo | |

| Geografia | Reino Unido |

| Alemanha | |

| Rússia | |

| Espanha | |

| Itália | |

| França | |

| Resto da Europa |

Definição de mercado

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.