Tamanho e Participação do Mercado de Bioplásticos da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Volume do Mercado (2025) | 0.79 Milhões de toneladas |

| Volume do Mercado (2030) | 1.81 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 17.96% CAGR |

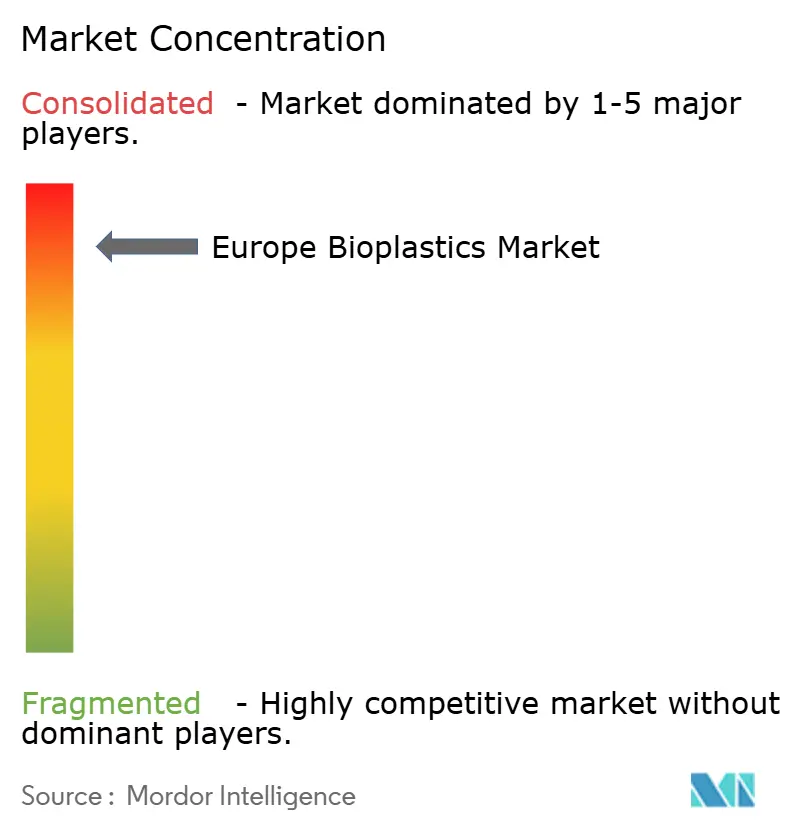

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bioplásticos da Europa pela Mordor Intelligence

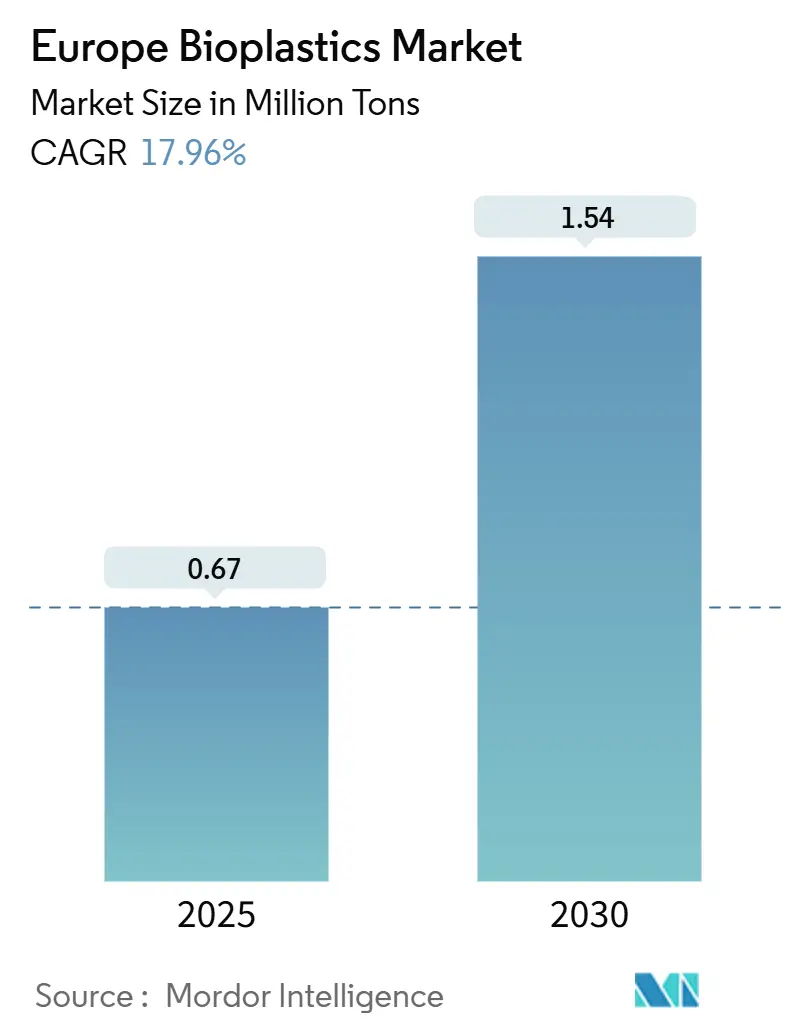

O mercado europeu de bioplásticos está atualmente em 0,67 milhões de toneladas em 2025 e está no caminho para atingir 1,54 milhões de toneladas até 2030, apoiado por uma taxa composta de crescimento anual (TCAC) prevista de 17,96% entre 2025 e 2030. Formuladores de políticas em toda a UE estão endurecendo as regras sobre polímeros de base fóssil, então os fabricantes estão tratando alternativas de base biológica como uma atualização essencial em vez de opcional, uma mudança que está se filtrando através dos departamentos de compras nas cadeias de valor de alimentos, varejo, automotivo e bens de consumo.

Principais Conclusões do Relatório

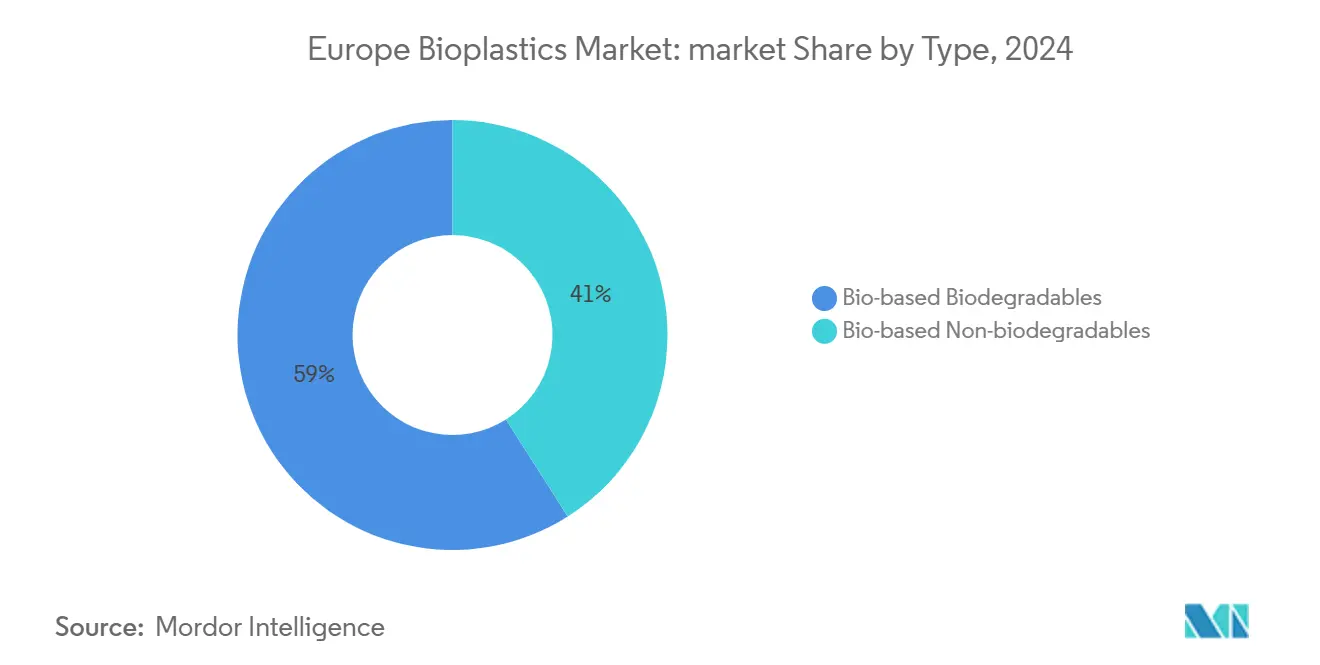

- Por tipo, Biodegradáveis de Base Biológica representaram a maior participação, detendo 59% da receita total em 2024, e também estão se expandindo a uma TCAC de 22,56% até 2030.

- Por matéria-prima, cana-de-açúcar representou 44% da receita total, enquanto celulósicos e resíduos de madeira são os segmentos de crescimento mais rápido com uma TCAC de 22,3%.

- Por tecnologia de processamento, extrusão deteve a maior participação em 2024 com 47% do mercado total, enquanto impressão 3D está se expandindo a uma TCAC de 21,5%.

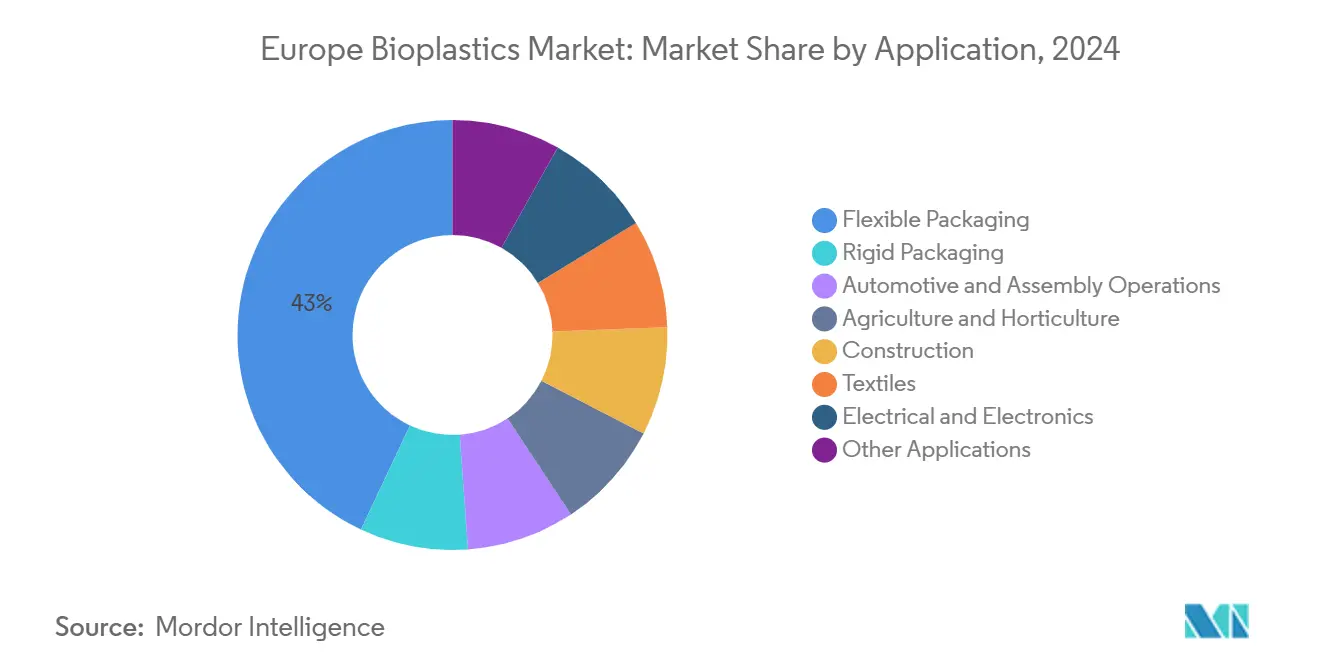

- Por aplicação, embalagem flexível com 43% de participação do mercado em 2024, é também o segmento de crescimento mais rápido com uma TCAC de 22,89%.

- Por país, a Alemanha deteve a maior participação em 2024 com 25% do mercado total, enquanto o Reino Unido está crescendo a uma TCAC de 19,71%.

Tendências e Insights do Mercado de Bioplásticos da Europa

Análise do Impacto dos Impulsionadores

| Impulsionadores | (~) % Impacto na TCAC do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Diretiva de Plásticos de Uso Único da UE | +5.2% | Em toda a UE, mais forte na Europa Ocidental | Médio prazo (≈3-4 anos) |

| Demanda Crescente por Bioplásticos em Embalagens | +4.8% | Em toda a UE, liderada pela Alemanha, França, Itália | Curto prazo (≤2 anos) |

| Fatores Ambientais | +3.1% | Em toda a UE, mais forte nos países nórdicos | Longo prazo (≥5 anos) |

| Políticas de Compras Governamentais | +2.5% | Em toda a UE, liderada pela Alemanha e França | Médio prazo (≈3-4 anos) |

| Proibição de Plásticos de Base Fóssil | +4.3% | Em toda a UE, mais forte na Europa Ocidental | Médio prazo (≈3-4 anos) |

| Fonte: Mordor Intelligence | |||

Diretiva de Plásticos de Uso Único da UE Desencadeando Soluções Compostáveis Obrigatórias até 2030

As proibições faseadas e cotas de conteúdo reciclado da Diretiva estão criando demanda estrutural para biopolímeros compostáveis em itens como tampas de café, sacos de produtos e bandejas de serviço rápido. Como a lei usa critérios de desempenho de material em vez de nomes de marca, os produtores podem posicionar PLA, PHA ou misturas de amido como caminhos compatíveis que também obtêm ganhos de intensidade de carbono. Os cronogramas dos Estados-membros diferem, então as empresas com receitas de produção modulares estão capturando participação antecipada em mercados que priorizam a aplicação. Uma observação imediata é que estruturas de taxas diferentes, especialmente na Polónia e Irlanda, encorajam o fornecimento local de matérias-primas renováveis para reduzir pegadas de transporte, inclinando sutilmente as cadeias de suprimentos para centros regionalizados.

Demanda Crescente por Bioplásticos em Embalagens

A embalagem flexível já detém 43% da participação do mercado europeu de bioplásticos e está crescendo a quase 23% de TCAC, porque fabricantes de filmes e bolsas podem frequentemente substituir uma única camada sem reformular linhas de enchimento inteiras. Proprietários de marcas relatam que mudar de PE fóssil para bio-PE ou para um laminado compostável produz benefícios de marketing que compensam prêmios de preço modestos, então equipes de vendas apresentam esses materiais como protetores de receita em vez de itens de custo puro. Centros de inovação como FlexStudios da Mondi demonstram como o co-desenvolvimento com clientes reduz prazos de entrega e desbloqueia paridade de velocidade de linha com resinas estabelecidas. A conclusão implícita é que conversores que dominam tanto know-how de extrusão quanto de revestimento de barreira ganham poder de barganha em negociações com empresas alimentícias multinacionais.

Políticas de Compras Governamentais Favorecendo Bio-conteúdo em Embalagens do Setor Público

O Acordo Industrial Limpo da UE desbloqueia mais de EUR 100 bilhões (~USD 116,77 bilhões) para materiais de baixo carbono, designando bioplásticos como elegíveis sob sua Lei Aceleradora de Descarbonização Industrial[1]European Commission, Clean Industrial Deal,

commission.europa.eu. Municípios que compram bandejas de refeições escolares ou descartáveis médicos podem reivindicar créditos de conformidade quando especificam conteúdo bio mínimo, contanto que os polímeros subjacentes atendam às normas de desempenho. A Plataforma de Diálogo da Bioeconomia da Alemanha multiplica esse efeito agrupando previsões de demanda entre ministérios, permitindo que produtores dimensionem novas unidades com maior visibilidade sobre a demanda. A inferência prática é que licitações públicas se tornaram âncoras de demanda, dando aos bancos confiança para financiar expansões de capacidade que teriam parecido especulativas cinco anos atrás.

Proibição de Plásticos de Base Fóssil em Aplicações Específicas

O Regulamento de Embalagens e Resíduos de Embalagens que entra em vigor em 2025 proíbe aditivos PFAS e força a reciclabilidade até 2028, criando nichos naturais onde resinas compostáveis ou bio-atribuídas carregam menor risco de conformidade[2]O'Keeffe, Hazel, The New EU Packaging and Packaging Waste Regulation - Highlights and Challenges Ahead,

www.packaginglaw.com . Itens de contato alimentar que são frequentemente contaminados, como saquinhos de chá, embalagens de lanches e utensílios, se encaixam neste perfil, então conversores estão realocando orçamentos de pesquisa e desenvolvimento de filmes fósseis multicamadas para bio-PET drop-in e misturas avançadas de PHA. Adotantes iniciais garantem vantagens de espaço em prateleiras porque varejistas podem sinalizar esses itens como à prova de futuro sob restrições iminentes. Uma inferência emergente é que exclusões regulamentares agem como proteção quase-patente, permitindo que materiais compatíveis desfrutem de margens premium até que estabelecidos se recuperem.

Análise do Impacto das Restrições

| Restrições | (~) % Impacto na TCAC do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Capacidade Limitada de Compostagem Industrial | -2.8% | Europa Oriental, Europa Meridional (excluindo Itália) | Médio prazo (≈3-4 anos) |

| Regras Inconsistentes de Rotulagem de Fim de Vida | -1.9% | Em toda a UE | Curto prazo (≤2 anos) |

| Preços Altos de Energia | -2.1% | Em toda a UE, mais forte na Alemanha e Itália | Curto prazo (≤2 anos) |

| Caminhos Lentos de Certificação REACH | -1.2% | Em toda a UE | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Compostagem Industrial Fora de Benelux, Itália e França

Apenas uma fração das regiões da UE opera locais certificados de compostagem industrial, então embalagens compostáveis às vezes acabam em aterros ou contaminam fluxos de reciclagem mecânica. Produtores respondem lançando graus certificados duplos que são tanto recicláveis quanto industrialmente compostáveis, espalhando risco entre caminhos de descarte. Investidores estudando mapas de gestão de resíduos notam que lacunas de capacidade se sobrepõem com regiões de alto turismo no Sul da Europa, sugerindo que novas plantas de compostagem poderiam aproveitar matéria-prima sazonal estável de resíduos de hospitalidade. A inferência aqui é que gargalos de infraestrutura influenciarão não apenas a seleção de polímeros, mas também decisões de localização de plantas para novas instalações de bioplásticos.

Regras Inconsistentes de Rotulagem de Fim de Vida em Toda a UE-27 Complicam Adoção de Marcas

Uma diretiva de março de 2024 proíbe alegações ambientais sem fundamento, ainda assim símbolos de rotulagem dos Estados-membros ainda variam, criando confusão do consumidor no ponto de descarte. Marcas vendendo através de fronteiras imprimem múltiplos ícones ou códigos QR em embalagens, aumentando a complexidade da arte e estendendo ciclos de controle de mudança. Alguns varejistas estão pilotando bases de dados baseadas na nuvem que ligam códigos de barras com instruções de descarte específicas do país, uma abordagem que poderia harmonizar mensagens sem esperar por convergência regulatória. A inferência imediata é que soluções digitais, em vez de mais texto em embalagens, podem ser a rota mais rápida para orientação consistente do consumidor.

Análise de Segmentos

Por Tipo: Biodegradáveis de Base Biológica Lideram Onda de Inovação

Biodegradáveis de base biológica comandam 49% da participação do mercado de bioplásticos da Europa em 2024 e estão previstos para registrar uma TCAC de 22,56% até 2030, reforçando sua posição de liderança. Linhas de alta produtividade produzindo PLA e graus emergentes de PHA usam fornecimento de matéria-prima vantajoso e tecnologias de placa de licença que comprimem custos de produção conforme volumes aumentam. Evidência de estágio inicial de redes de fast-food adotando utensílios compostáveis mostra que a percepção de qualidade do produto melhora quando a funcionalidade iguala equivalentes petro-baseados, levando a pedidos repetidos e escalamento previsível. Uma inferência reveladora é que paridade de custos parece alcançável mais cedo do que uma vez temido porque preços crescentes de matéria-prima fóssil estreitam a lacuna mais rápido do que previsto.

Não-biodegradáveis de base biológica, embora representem uma fatia menor do tamanho do mercado de bioplásticos da Europa, fornecem compatibilidade drop-in com fluxos de reciclagem existentes de PET e PE, o que atrai marcas de bebidas relutantes em alterar sistemas de logística reversa. Investimentos anunciados em PET de base vegetal confirmam que restrições de fornecimento, em vez de hesitação de demanda, permanecem o limitador de crescimento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Matéria-Prima: Cana-de-açúcar Domina Enquanto Celulósicos Aumentam

Cana-de-açúcar representa aproximadamente 44% da participação do mercado de bioplásticos da Europa por matéria-prima em 2024 porque fermentadores industriais no Brasil e Tailândia operam em escala mundial e fornecem à Europa via logística integrada. Rendimentos estáveis de sacarose e esquemas de certificação estabelecidos mantêm riscos de compras baixos, então compradores bloqueiam contratos multi-anuais. Resíduos celulósicos de silvicultura e palha detêm uma base menor hoje, mas se expandem a uma TCAC rápida de 22,3% conforme projetos como DEEP PURPLE demonstram a viabilidade de transformar lodo de águas residuais municipais em intermediários PHA. Uma inferência atual de mercado é que rotas celulósicas diversificarão fornecimento geopolítico, amortecendo volatilidade de preços ligada a ciclos de açúcar.

Por Tecnologia de Processamento: Extrusão Mantém Liderança

Extrusão detém 47% do tamanho do mercado europeu de bioplásticos por método de processamento em 2024 porque aplicações de filme, folha e perfil dependem de sua capacidade de alta produtividade. Fornecedores de máquinas como Coperion atualizaram designs de parafuso para lidar com sensibilidade ao cisalhamento de biopolímeros, permitindo que processadores atinjam metas de produtividade sem degradação térmica. Padrões de investimento revelam que conversores agrupam novas extrusoras com laminação in-line para integrar revestimentos de barreira em uma única passagem, uma escolha que aumenta a eficiência operacional.

Impressão 3D representa uma base menor, mas está crescendo a 21,5% de TCAC, introduzindo filamentos PLA, PCL e compósitos em implantes médicos, alinhadores dentários e suportes aeroespaciais. Fornecedores de materiais formulam distribuições de peso molecular ajustadas para equilibrar fluidez com adesão de camada, permitindo que peças atendam padrões mecânicos uma vez limitados a polímeros de engenharia.

Por Aplicação: Embalagem Flexível Impulsiona Volume e Inovação

Formatos flexíveis representam 43% da participação do mercado de bioplásticos da Europa em 2024 e mantêm o crescimento mais rápido a 22,89% de TCAC porque peso de filme por embalagem é baixo, ainda contagens de unidades são altas, desbloqueando escala rápida. Volume anual salta através de demanda de resina quando uma marca global de lanches converte mesmo um SKU principal para um filme de base biológica. Tecnologia como bolsas PP monomateriais prova que alvos de barreira e reciclabilidade não são mutuamente exclusivos, mudando o cálculo de design para novos lançamentos. A inferência é que embalagem flexível atua como o volante de demanda, criando certeza de matéria-prima que garante financiamento de plantas upstream.

Embalagem rígida, automotivo, agricultura, construção e segmentos têxteis cada um segue curvas de adoção sob medida moldadas por requisitos mecânicos e regulamentares. Bio-compósitos que emparelham fibra de linho com epóxi de base biológica já estão reduzindo peso do veículo no automobilismo, ilustrando como desempenho e sustentabilidade podem reforçar em vez de comprometer um ao outro. Ensaios de filme agrícola na Espanha confirmam que cobertura biodegradável reduz custos de limpeza de campo, o que posiciona produtores para recuperar prêmios de material dentro de uma estação. Uma inferência notável é que métricas de custo de propriedade, em vez de custo de resina sozinho, frequentemente inclinam decisões de compras em favor de bioplásticos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Alemanha possui quase 25% da participação do mercado europeu de bioplásticos hoje e desfruta de uma rede densa de institutos de pesquisa, fornecedores de equipamentos e sedes de proprietários de marcas que comprimem ciclos de inovação. Sua Estratégia Nacional de Bioeconomia emparelha subsídios de pesquisa e desenvolvimento com instrumentos do lado da demanda; por exemplo, municípios que mudam para utensílios de serviço de base biológica podem alavancar co-financiamento federal.

O Reino Unido registra a TCAC prevista mais rápida da região a 19,71% e aborda a transição como uma jogada de economia de conhecimento, canalizando subsídios Innovate UK para formulações de polímeros ricos em lignina e linhas de fabricação de spin-offs universitários. Uma inferência interessante é que independência regulatória pós-Brexit pode acelerar aprovações de nicho, dando aos inovadores do Reino Unido uma vantagem de tempo para mercado.

Itália, França e Países Baixos combinam infraestrutura de compostagem de apoio com portfólios de marcas especializadas, permitindo lançamentos antecipados no mercado de massa de sacos de compras biodegradáveis e cápsulas de café. A integração da Novamont com Versalis aprofunda flexibilidade de matéria-prima, um fator que poderia proteger o cluster de oscilações de preços agrícolas.

Cenário Competitivo

A indústria europeia de bioplásticos é altamente consolidada. BASF e TotalEnergies aproveitam força de balanço patrimonial para garantir contratos de biomassa de longo prazo, enquanto especialistas de mid-cap como FKuR e Sulapac mobilizam agilidade para adequar graus para demandas de desempenho de nicho. TotalEnergies-Corbion colabora com OEMs de impressoras para qualificar Luminy PLA para bens duráveis, mostrando que consórcios cross-industry podem acelerar entrada no mercado. Habilidades de navegação regulatória se tornaram um ativo competitivo; equipes com especialistas de conformidade internos encurtam cronogramas de certificação sob regulamentos REACH e de contato alimentar.

Líderes da Indústria de Bioplásticos da Europa

BASF

Eni S.p.A. (Novamont)

FUTERRO

NatureWorks LLC

TotalEnergies (Total Corbion)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: USEON e TotalEnergies Corbion uniram-se para impulsionar a comercialização e desenvolvimento global de produtos moldados EPLA. Estes produtos representam uma nova onda de materiais de espuma sustentáveis e de alto desempenho fabricados a partir de bioplásticos Luminy PLA.

- Janeiro 2024: Braskem e FKuR expandiram seu acordo de distribuição para cobrir graus adicionais de EVA de base biológica I'm green. O movimento amplia o acesso europeu a resinas flexíveis, leves e resistentes a produtos químicos derivadas de matérias-primas renováveis.

Escopo do Relatório do Mercado de Bioplásticos da Europa

Bioplásticos são materiais derivados de fontes de biomassa renováveis, como amido de milho, palha, lascas de madeira, gorduras e óleos vegetais, resíduos alimentares reciclados, etc. O mercado é segmentado com base no tipo de produto, aplicação e geografia. O mercado é segmentado por tipo de produto em biodegradáveis e não-biodegradáveis de base biológica. O mercado é segmentado por aplicação em embalagem flexível, embalagem rígida, operações automotivas e de montagem, agricultura e horticultura, construção, têxteis, elétricos e eletrónicos, e outras aplicações. O relatório também cobre o tamanho e previsões para o mercado europeu de bioplásticos em 6 países através das principais regiões. O dimensionamento e previsões de mercado para cada segmento são baseados em volume (quiloton).

| Biodegradáveis de Base Biológica | Baseados em Amido |

| Ácido Poliláctico (PLA) | |

| Polihidroxialcanoatos (PHA) | |

| Poliésteres (PBS, PBAT, PCL) | |

| Outros Biodegradáveis de Base Biológica | |

| Não-biodegradáveis de Base Biológica | Bio Polietileno Tereftalato (PET) |

| Bio Polietileno | |

| Bio Poliamidas | |

| Bio Politrimetileno Tereftalato | |

| Outros Não-biodegradáveis de Base Biológica |

| Cana-de-açúcar / Beterraba Açucareira |

| Milho |

| Mandioca e Batata |

| Celulósicos e Resíduos de Madeira |

| Outros (Algas e Óleo Microbiano) |

| Extrusão |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Impressão 3D |

| Outros (Termoformagem, etc.) |

| Embalagem Flexível |

| Embalagem Rígida |

| Operações Automotivas e de Montagem |

| Agricultura e Horticultura |

| Construção |

| Têxteis |

| Elétricos e Eletrónicos |

| Outras Aplicações |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Países Baixos |

| Espanha |

| Nórdicos |

| Resto da Europa |

| Por Tipo | Biodegradáveis de Base Biológica | Baseados em Amido |

| Ácido Poliláctico (PLA) | ||

| Polihidroxialcanoatos (PHA) | ||

| Poliésteres (PBS, PBAT, PCL) | ||

| Outros Biodegradáveis de Base Biológica | ||

| Não-biodegradáveis de Base Biológica | Bio Polietileno Tereftalato (PET) | |

| Bio Polietileno | ||

| Bio Poliamidas | ||

| Bio Politrimetileno Tereftalato | ||

| Outros Não-biodegradáveis de Base Biológica | ||

| Por Matéria-Prima | Cana-de-açúcar / Beterraba Açucareira | |

| Milho | ||

| Mandioca e Batata | ||

| Celulósicos e Resíduos de Madeira | ||

| Outros (Algas e Óleo Microbiano) | ||

| Por Tecnologia de Processamento | Extrusão | |

| Moldagem por Injeção | ||

| Moldagem por Sopro | ||

| Impressão 3D | ||

| Outros (Termoformagem, etc.) | ||

| Por Aplicação | Embalagem Flexível | |

| Embalagem Rígida | ||

| Operações Automotivas e de Montagem | ||

| Agricultura e Horticultura | ||

| Construção | ||

| Têxteis | ||

| Elétricos e Eletrónicos | ||

| Outras Aplicações | ||

| Por País | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Espanha | ||

| Nórdicos | ||

| Resto da Europa | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho esperado do mercado de bioplásticos da Europa em 2030?

O tamanho do mercado de bioplásticos da Europa está projetado para atingir 1,54 milhões de toneladas até 2030.

Qual país atualmente lidera a indústria de bioplásticos da Europa?

A Alemanha detém a maior participação de mercado, apoiada por sua infraestrutura industrial avançada e estrutura política sólida.

Qual segmento de bioplásticos está crescendo mais rapidamente?

Os biodegradáveis de base biológica exibem a maior TCAC prevista, refletindo forte demanda por soluções de embalagem compostáveis.

Quão importante é a embalagem flexível para a demanda geral?

A embalagem flexível representa a maior aplicação, representando cerca de 43% do volume atual e proporcionando o maior impulso de crescimento.

Por que as políticas de compras governamentais são significativas para o setor?

Licitações do setor público que especificam conteúdo bio mínimo fornecem demanda estável, reduzindo o risco de investimento para nova capacidade de produção.

Página atualizada pela última vez em: