Tamanho e Participação do Mercado de Gestão de Patrimônio da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 44.92 Trilhões de dólares |

| Tamanho do Mercado (2030) | 55.74 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Patrimônio da Europa pela Mordor Intelligence

O mercado de gestão de patrimônio da Europa atualmente possui um valor de USD 44,92 trilhões em 2025 e está previsto para alcançar USD 55,74 trilhões até 2030, avançando a uma TCAC de 4,41%. Esta trajetória de crescimento posiciona o mercado europeu de gestão de patrimônio como a espinha dorsal financeira do impulso do continente em direção a uma União de Mercados de Capitais mais profunda, com gestores de patrimônio funcionando cada vez mais como canais que redirecionam as poupanças domésticas para instrumentos de mercado de capitais de longo prazo [1]Banco Central Europeu, "Relatório do Setor Doméstico," ecb.europa.eu. A forte demanda por carteiras alinhadas com ESG, mudanças aceleradas para modelos de consultoria habilitados por tecnologia e a implementação completa da estrutura Markets in Crypto-Assets (MiCA) estão remodelando suítes de produtos, estruturas de custos operacionais e dinâmicas competitivas. A harmonização regulatória, especialmente sob o Regulamento de Divulgação de Finanças Sustentáveis (SFDR) e o piloto de Tecnologia de Registro Distribuído (DLT), está encorajando a inovação de produtos enquanto simultaneamente empurra players menores em direção à consolidação conforme os custos de conformidade aumentam. Os depósitos em dinheiro domésticos de EUR 13,9 trilhões permanecem um vasto pool de capital sub-alocado que os gestores de patrimônio visam migrar para produtos de investimento através de capacidades de open finance. As margens operacionais, entretanto, enfrentam pressão da transparência de taxas do MiFID II, uma força de trabalho de consultores envelhecendo e maiores gastos com cibersegurança vinculados ao Ato de Resiliência Operacional Digital (DORA).

Principais Conclusões do Relatório

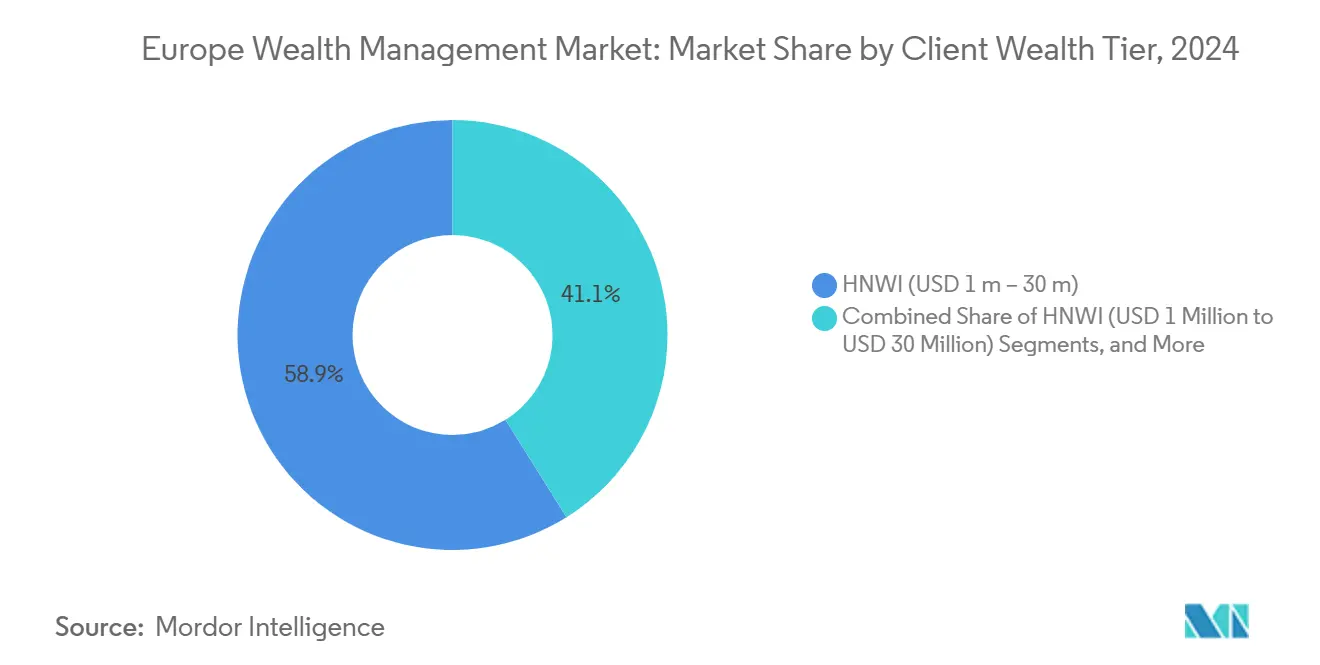

- Por nível de patrimônio do cliente, indivíduos de alto patrimônio líquido comandaram 58,89% da participação do mercado de gestão de patrimônio da Europa em 2024, enquanto a coorte de patrimônio líquido ultra-alto está projetada para crescer a 7,24% TCAC até 2030.

- Por modalidade de consultoria, consultoria humana manteve uma participação de 86,32% do tamanho do mercado europeu de gestão de patrimônio em 2024, enquanto soluções robo-advisory estão avançando a uma TCAC de 15,67% até 2030.

- Por tipo de empresa, bancos privados lideraram com uma participação de 53,74% do mercado europeu de gestão de patrimônio em 2024; family offices estão previstas para expandir a uma TCAC de 6,56% até 2030.

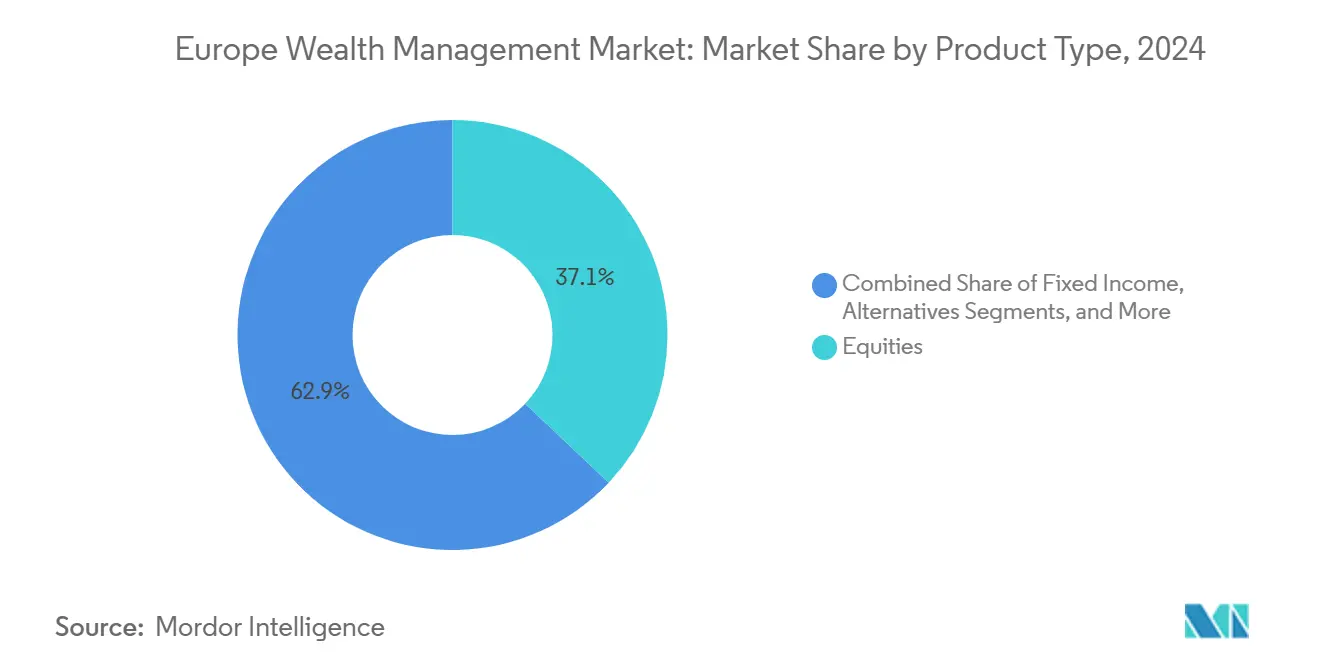

- Por grupo de produtos, ações detiveram 37,06% do tamanho do mercado europeu de gestão de patrimônio em 2024, mas investimentos alternativos são esperados para registrar a mais forte TCAC de 7,02% até 2030.

- Por fonte de gestão, onshore representou 75,94% do tamanho da gestão de patrimônio europeia em 2024 e são esperadas para expandir a uma TCAC de 6,88% até 2030.

- Por geografia, o Reino Unido representou 21,65% do mercado de gestão de patrimônio europeu em 2024, enquanto a Espanha está no caminho para registrar a maior TCAC de 5,86% até 2030.

Tendências e Insights do Mercado de Gestão de Patrimônio da Europa

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Recuperação no AUM de HNWI europeus pós-2024 | +0.8% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Grande Transferência de Patrimônio de EUR 1,6 trilhão | +1.2% | Europa Ocidental, Nórdicos | Médio prazo (2-4 anos) |

| Reduções de custos de consultoria híbrida e robo | +0.6% | Alemanha, França, Nórdicos | Médio prazo (2-4 anos) |

| Acesso a mercado privado tokenizado do piloto DLT da UE | +0.4% | Luxemburgo, Holanda, Alemanha | Longo prazo (≥ 4 anos) |

| Pools de taxas premium ESG do SFDR Nível-2 | +0.7% | UE inteira, mais forte na Alemanha, França | Curto prazo (≤ 2 anos) |

| Migração de depósitos em dinheiro de EUR 14 trilhões | +0.9% | Área do euro, liderada pela Alemanha, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação no AUM de HNWI europeus pós-2024

Os influxos líquidos de dinheiro novo se recuperaram em 2024 conforme os rendimentos melhorados de renda fixa e mercados de ações se estabilizando restauraram a confiança do cliente, elevando a receita de taxas e liberando capital para atualizações tecnológicas. Valores de ativos mais altos beneficiam particularmente bancos privados e family offices porque carteiras concentradas naturalmente carregam margens de consultoria mais altas. Este momentum está permitindo que as empresas acelerem contratações em planejamento tributário, sucessão e equipes de investimento alternativo, fortalecendo assim a retenção de clientes. A gestão ativa recuperou tração após underperformance em 2022-2023, revertendo a compressão de taxas causada por fundos passivos. A durabilidade desta recuperação dependerá de inflação moderada, expectativas de taxa de juros estáveis e controle disciplinado de custos em funções de front-office e conformidade.

Grande Transferência de Patrimônio de EUR 1,6 trilhão para Millennials e Mulheres até 2030

A transferência intergeracional da Europa está remodelando modelos de serviço conforme os beneficiários exigem engajamento digital-first, integração ESG e oportunidades de investimento direto[2]Henley & Partners, "Relatório de Migração de Patrimônio Global 2025," henleyglobal.com. Gestores de patrimônio que implementam conteúdo educacional e estruturas de taxas transparentes já estão melhorando a retenção de herdeiros da próxima geração. Herdeiras femininas, que recebem uma parcela crescente dos ativos transferidos, estão colocando um valor mais alto na clareza de planejamento, catalisando o lançamento de equipes de consultoria lideradas por mulheres. Empresas estabelecidas enfrentam risco elevado de churn-millennials trocam de provedores mais prontamente-mas esse risco desbloqueia oportunidades de aquisição para competidores ágeis oferecendo carteiras personalizadas orientadas por impacto. Para capturar o fluxo, provedores estão ampliando suas ofertas de multi-family-office e aprofundando o engajamento digital para que herdeiros possam alternar entre consultoria humana e ferramentas auto-dirigidas sem atrito.

Adoção de Consultoria Híbrida e Robo Reduz Custos de Consultoria em 30-50%

Arquiteturas híbridas que combinam algoritmos automatizados de carteira com supervisão humana estão agora firmemente estabelecidas na Alemanha e França, produzindo economias de custos de 30-50% versus modelos puramente humanos. Motores robo lidam com verificações de desvio de carteira, pontuação de risco e gatilhos de rebalanceamento, elevando a consistência do serviço e liberando gerentes de relacionamento para focar em complexidades tributárias e patrimoniais. A aceitação do cliente aumentou drasticamente porque dashboards móveis intuitivos desmistificam o desempenho da carteira e discriminações de taxas. Domicílios mass-affluent ganham diversificação de nível institucional por mínimos muito menores, expandindo o mercado endereçável total. O sucesso da implementação depende da integração robusta de dados entre plataformas de core banking e portais de front-office para que consultores possam converter insights automatizados em recomendações acionáveis durante reuniões com clientes.

Regime Piloto DLT da UE Estimula Acesso a Mercado Privado Tokenizado

Luxemburgo e os Países Baixos estão liderando lançamentos de fundos tokenizados que fracionam participações de private equity e infraestrutura, permitindo que clientes de alto patrimônio líquido ganhem exposição com tamanhos de ticket tão baixos quanto EUR 10.000[3]EY Luxembourg, "Prontidão do Regime Piloto DLT," ey.com. Emissões baseadas em blockchain melhoram a velocidade de liquidação e liquidez secundária, abordando preocupações tradicionais de iliquidez. Os primeiros adotantes estão empacotando vintages multi-estratégia que combinam buyouts de mid-market europeus, imóveis e renováveis em classes de ações tokenizadas. Gestores de patrimônio ganham taxas de estruturação mais receita de administração contínua, contrabalançando pressão de margem em carteiras principais. A adoção permanece contingente na educação do cliente e interoperabilidade do fornecedor, mas o sandbox regulatório removeu a incerteza legal que anteriormente desencorajava grandes custodiantes.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Compressão de taxas do MiFID II e passivos | −0.9% | UE inteira, mais forte na Alemanha, França | Curto prazo (≤ 2 anos) |

| Escassez de talentos de gerente de relacionamento | −0.6% | Reino Unido, Alemanha, Suíça | Médio prazo (2-4 anos) |

| Zonas cinzentas regulatórias sob MiCA | −0.3% | UE inteira, rollout nacional variado | Curto prazo (≤ 2 anos) |

| Custos escalantes de conformidade de risco cibernético e modelo de IA | −0.5% | Global, mais alto em instituições sistemicamente importantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Taxas do MiFID II e Passivos

As divulgações granulares de custos do MiFID II aumentaram a sensibilidade do cliente a encargos de consultoria, enquanto o aumento em ETFs de baixo custo corroeu o espaço de taxas de gestão ativa. Proibições de agrupamento de pesquisa forçam gestores de patrimônio a financiar cobertura de analistas independentemente, comprimindo margens. Bancos privados contrariam destacando otimização tributária, planejamento de sucessão e acesso a negócios de mercado privado que ETFs não podem replicar, mas esses serviços exigem conjuntos de habilidades de consultor mais altos e ferramentas digitais. A transparência de preços também limita a venda cruzada de produtos bancários não-portfólio, apertando a participação geral da carteira. Consequentemente, empresas estão migrando de taxas tradicionais baseadas em ativos para retenções mistas vinculadas à complexidade do planejamento e métricas de resultado.

Escassez de Talentos de Gerente de Relacionamento e Base de Consultores Envelhecendo

Mais de 30% dos gerentes de relacionamento europeus devem se aposentar dentro de cinco anos, mas os pipelines de graduados permanecem escassos conforme jovens profissionais gravitam em direção a papéis de fintech com upside de equity mais rápido. A lacuna de talentos resultante compromete a continuidade de relacionamentos cliente de alto toque que sustentam fluxos de fidelidade e referência. Gestores de patrimônio estão implementando programas de mentoria e faixas de certificação aceleradas, mas restrições de visto e obstáculos de mobilidade internacional complicam contratações transfronteiriças. A inflação de compensação comprime ainda mais a lucratividade, especialmente dentro de bancos suíços de nível médio que enfrentam competição head-to-head com boutiques de Londres. Empresas investem cada vez mais em portais digitais de autoatendimento para aliviar consultores de tarefas rotineiras, mas muitos clientes ainda insistem em conselho pessoal para decisões complexas.

Análise de Segmentos

Por Nível de Patrimônio do Cliente: Crescimento UHNWI Supera Mercado de Massa

Em 2024, indivíduos de alto patrimônio líquido capturaram 58,89% da participação do mercado de gestão de patrimônio da Europa, refletindo uma base ampla de profissionais e empreendedores beneficiando-se da recuperação pós-pandemia. O segmento de patrimônio líquido ultra-alto detém a trajetória mais rápida a 7,24% TCAC, impulsionado por eventos de liquidez em tecnologia, saúde e empreendimentos de infraestrutura renovável. O tamanho do mercado europeu de gestão de patrimônio vinculado a clientes UHNWI deve subir constantemente conforme sua demanda por investimentos diretos sob medida e estruturas de filantropia aumenta a densidade de receita de consultoria. A concentração de patrimônio favorece bancos privados e multi-family offices que fornecem empréstimos personalizados e oportunidades de co-investimento.

Clientes UHNWI exibem uma maior disposição para pagar por planos patrimoniais multi-jurisdicionais, veículos de investimento de impacto e portões de co-investimento de private equity indisponíveis para investidores de varejo. Family offices estão alavancando essa demanda estendendo mesas de originação de negócios internas. Domicílios mass-affluent, por contraste, permanecem sensíveis ao preço e gravitam em direção a plataformas robo que parcelam carteiras modelo diversificadas a taxas sub-50-basis-point. Provedores bem-sucedidos, portanto, nivelam sua pilha de serviços: alocação algorítmica para clientes mass-affluent, consultoria híbrida para o upper affluent e verticais especialistas para famílias UHNWI.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Modalidade de Consultoria: Transformação Digital Acelera

Consultores humanos ainda comandaram 86,32% do tamanho do mercado europeu de gestão de patrimônio em 2024, mas motores robo estão amplificando o alcance entre investidores mais jovens que favorecem grades de taxas transparentes e engajamento móvel. A TCAC de 15,67% do segmento sublinha a demanda persistente por automação de baixo custo complementada por pontos de toque humanos seletivos. O mercado europeu de gestão de patrimônio continua a integrar modelos híbridos que incorporam colheita automatizada de perdas fiscais e pontuação ESG enquanto reservam gerentes de relacionamento para tarefas complexas de crédito, filantropia e herança.

Players robo puros lutam com custos de aquisição de clientes, empurrando-os em direção a parcerias B2B com bancos estabelecidos que fazem white-label de carteiras. Enquanto isso, bancos privados estabelecidos retrofitam arquiteturas legadas com camadas de API abertas, permitindo que consultores gerem propostas sob demanda durante sessões virtuais. A migração em direção à consultoria híbrida reduz custos operacionais cortando fluxos de trabalho de rebalanceamento de carteira de rotina e realocando capital humano em direção a conversas estratégicas de maior margem.

Por Tipo de Empresa: Family Offices Desafiam Modelos Tradicionais

Bancos privados mantiveram 53,74% de participação do mercado europeu de gestão de patrimônio em 2024, alavancando prateleiras amplas de produtos e expertise regulatória. Ainda assim, family offices estão projetadas para expandir a 6,56% TCAC conforme criadores de patrimônio buscam controle direto sobre governança, alocação de ativos e mandatos filantrópicos. O tamanho do mercado europeu de gestão de patrimônio registrado através de single- e multi-family offices está projetado para subir drasticamente porque essas entidades podem subscrever co-investimentos e club deals sem taxas de intermediação.

Gestores de ativos independentes também ganham tração alinhando remuneração a obstáculos de desempenho em vez de taxas baseadas em ativos, ressoando com herdeiros conscientes do preço. Bancos privados contrariam estabelecendo unidades dedicadas de consultoria familiar que agrupam serviços de concierge, carteiras de impacto temáticas e consultores de sucessão. Regras de capital regulatório, entretanto, restringem a flexibilidade de manufatura de produtos de propriedade de bancos, deixando espaço para empresas não-bancárias se diferenciarem.

Por Tipo de Produto: Alternativos Impulsionam Crescimento Premium

Ações representaram 37,06% de participação do mercado europeu de gestão de patrimônio em 2024 nas costas de uma forte recuperação pós-pandemia, mas investimentos alternativos mostram o maior upside com 7,02% TCAC até 2030. O tamanho do mercado europeu de gestão de patrimônio atribuído a veículos imobiliários, crédito privado e infraestrutura está subindo conforme clientes buscam proteção de inflação e retornos não correlacionados. A tokenização sob o piloto DLT da UE reduz o ticket mínimo para tais estratégias, ampliando o acesso entre investidores upper-affluent.

Alocações de mercado privado ganham taxas de consultoria e performance mais altas, isolando provedores da compressão de preços MiFID-II. O interesse em hedge-fund está ressurgindo conforme volatilidade de taxa alimenta estratégias macro e valor relativo. Alocações de caixa estão recuando conforme open banking empurra domicílios para instrumentos de maior rendimento. Dentro da renda fixa tradicional, abordagens de duration-barbell atraem fluxos, explorando caminhos de política de banco central divergentes na área do euro e no Reino Unido.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Fonte de Gestão: Dominância Onshore Reflete Tendências Regulatórias

O segmento onshore deteve 75,94% de participação do mercado europeu de gestão de patrimônio em 2024 e exibe perspectiva de TCAC de 6,88%. A mudança do mercado europeu de gestão de patrimônio em direção ao booking onshore é impulsionada por tratados de troca automática de informações (AEOI) e escrutínio mais rigoroso de anti-lavagem de dinheiro que corroem vantagens de sigilo offshore. Luxemburgo e Irlanda prosperam como "hubs onshore regulamentados" combinando certeza de passporting da UE com redes eficientes de tratados fiscais.

Fortalezas offshore como as Ilhas do Canal respondem enfatizando requisitos de substância, expertise fiduciária e serviços de trustee sob medida. Gestores de patrimônio agora vendem estruturas onshore como mitigantes de risco que protegem famílias de danos reputacionais enquanto preservam flexibilidade de planejamento. Consultores transfronteiriços devem, portanto, dominar uma colcha de retalhos de regimes fiscais e padrões de relatório sem comprometer escalabilidade operacional.

Por País: Espanha Emerge como Líder de Crescimento

O Reino Unido permanece o maior mercado único com uma participação de 21,65% do mercado europeu de gestão de patrimônio em 2024, graças ao sistema legal de Londres, profundidade do mercado de capitais e conectividade global, mesmo com migração de milionários de saída se intensificando. A TCAC de 5,86% da Espanha até 2030 é alimentada por regimes fiscais vantajosos para não-residentes e caminhos de residência que atraem patrimônio móvel do Norte da Europa. Enquanto isso, Alemanha e França fornecem pools de taxas estáveis ancorados em relacionamentos de banco privado entrincheirados e criação robusta de patrimônio doméstico.

Jurisdições do Benelux andam no ecossistema de serviços de fundos de Luxemburgo, capturando mandatos transfronteiriços de famílias multinacionais. Mercados nórdicos estendem liderança na adoção ESG, alinhando com valores de sustentabilidade regionais e infraestrutura digital avançada. Nações do Sul da Europa como Portugal e Grécia estão acelerando via programas de "Golden Visa" e regimes de flat-tax favoráveis para novos residentes, contribuindo com influxos de ativos incrementais sem deslocar hubs estabelecidos.

Análise Geográfica

O Reino Unido, com uma participação de 21,65% em 2024, permanece o núcleo do mercado europeu de gestão de patrimônio apesar de discussões intensificadas sobre impostos sobre patrimônio e ajustes regulatórios pós-Brexit em andamento. O cluster de serviços profissionais de Londres, mercados de capitais líquidos e banco de talentos profundo sustentam mandatos internacionais, mas empresas estão reforçando centros de booking em Dublin e Luxemburgo para mitigar risco de equivalência. Um fluxo líquido de saída de 16.500 milionários projetado para 2025 intensifica a competição por ativos domésticos, levando bancos estabelecidos a melhorar onboarding digital, empréstimos transfronteiriços e suporte de planejamento tributário não-domiciliado para proteger receita.

A Alemanha exibe criação robusta de patrimônio orgânico via seus exportadores Mittelstand, gerando receita estável de taxas de empresas de propriedade familiar buscando soluções de sucessão. Instituições locais alavancam forte confiança de marca para expandir mandatos discricionários rotulados ESG, enquanto bancos globais investem em mesas de Frankfurt especializadas em estruturas filantrópicas transfronteiriças. A França oferece características similares mas contende com tributação de patrimônio mais alta, levando residentes afluentes a diversificar centros de booking dentro da UE. A estabilidade política doméstica, no entanto, sustenta uma grande base cativa para gestão discricionária de carteiras e wrappers de seguro de vida.

A Espanha registra o ritmo mais rápido da região a 5,86% TCAC conforme tratamento fiscal favorável da lei Beckham e vantagens de estilo de vida atraem aposentados do Norte da Europa e nômades digitais. Este influxo suporta empréstimos lastreados em imóveis e serviços de consultoria de visto sob medida que aumentam taxas tradicionais de carteira. Luxemburgo e os Países Baixos consolidam suas posições como hubs de estruturação, processando veículos de fundos pan-europeus que alimentam plataformas de banco privado. Países nórdicos aproveitam estruturas de identidade digital de longa data para lançar jornadas de consultoria de patrimônio totalmente remotas, atendendo domicílios focados em sustentabilidade. Itália, Portugal e Grécia completam o conjunto de oportunidades com incentivos de visto de investidor e liberalização incremental de regimes de mercados de capitais.

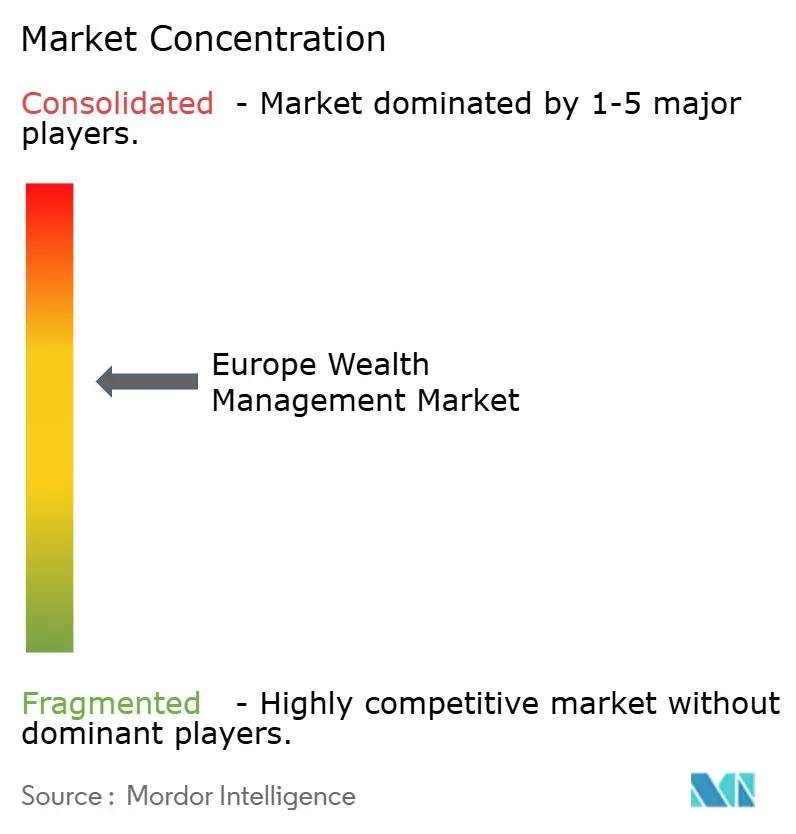

Cenário Competitivo

A arena de patrimônio da Europa mostra concentração moderada: os cinco principais grupos bancários detêm participações significativas de ativos, deixando escopo para desafiantes de nicho. Megadeals recentes, como a integração da Credit Suisse pela UBS e a compra das operações de banco privado alemão da HSBC pela BNP Paribas, demonstram como economias de escala em conformidade e tecnologia estão se tornando decisivas. Agendas de integração focam em harmonizar sistemas de core banking, racionalizar centros de booking sobrepostos e extrair economias de aquisição. O mercado europeu de gestão de patrimônio, portanto, recompensa organizações capazes de migração tecnológica pós-fusão rápida e comunicações com clientes culturalmente sensíveis.

Investimento em tecnologia mudou de diferenciador para requisito básico: 74% das empresas aumentaram orçamentos digitais durante 2024 para cumprir com captura de dados SFDR, relatórios MiCA e mandatos de teste de stress DORA. Agregação de dados ESG, perfil de risco de cliente impulsionado por IA e bots bancários conversacionais constituem as iniciativas mais prevalentes. Entretanto, cada avanço aumenta exposição a ameaças cibernéticas, compelindo crescimento paralelo em gastos de segurança que comem ganhos de eficiência. Bancos privados de nível médio sem economias de escala na aquisição de tecnologia são agora alvos primários para consolidação.

Family offices, gestores de ativos externos e fintech robo advisers intensificam competição oferecendo modelos transparentes de taxas e acesso a club deals. Grandes incumbentes respondem com plataformas de arquitetura semi-abertas que acolhem fundos especialistas de terceiros enquanto retêm custódia central, empréstimos e fluxos de tesouraria internos. Oportunidades de espaço em branco persistem ao redor de distribuição de ativos privados tokenizados, coaching de transferência intergeracional de patrimônio e verificação de impacto ESG. Empresas que dominam essas capacidades, preservando o elemento de relacionamento humano que sustenta confiança, estão posicionadas para ganhar participação conforme o mercado se expande.

Líderes da Indústria de Gestão de Patrimônio da Europa

-

UBS Group AG

-

JPMorgan Chase & Co.

-

BNP Paribas Wealth Management

-

HSBC Holdings

-

Allianz SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: EFG International concordou em adquirir a Cité Gestion baseada em Genebra, adicionando CHF 7,5 bilhões em AUM e melhorando sua presença no nicho de patrimônio líquido ultra-alto.

- Fevereiro de 2025: Lombard Odier reportou AUM de CHF 215 bilhões para 2024, alta de 12%, embora o lucro líquido tenha escorregado 19% devido a custos de depósitos mais altos.

- Janeiro de 2025: BPCE e Generali assinaram um MoU para formar um gestor de ativos combinado com EUR 1,9 trilhão em AUM e €4,1 bilhões em receita, pendente aprovações.

- Novembro de 2024: Bancos privados suíços Gonet & Cie e ONE Swiss Bank anunciaram uma fusão que gerenciará CHF 12 bilhões em ativos, pendente autorização FINMA.

Escopo do Relatório do Mercado de Gestão de Patrimônio da Europa

O mercado de gestão de patrimônio na Europa é um dos maiores e de crescimento mais rápido em gestão de patrimônio porque as pessoas preferem plataformas impulsionadas por tecnologia e inovadoras, o que torna as empresas de gestão de patrimônio na Europa mais eficientes. Uma análise completa de antecedentes do mercado europeu de gestão de patrimônio, que inclui uma avaliação da economia, visão geral do mercado, estimativa de tamanho de mercado para segmentos-chave, tendências emergentes no mercado, dinâmicas de mercado e perfis de empresas-chave está coberta no relatório.

O mercado europeu de gestão de patrimônio é segmentado por tipo de cliente (HNWI, varejo/indivíduos, mass affluent e outros tipos de cliente) e tipo de empresa de gestão de patrimônio (banqueiros privados, family offices e outras empresas de gestão de patrimônio). O relatório oferece tamanho de mercado e previsões para o mercado europeu de gestão de patrimônio em valor (USD milhões) para todos os segmentos acima.

| UHNWI (Mais de USD 30 Milhões) |

| HNWI (USD 1 Milhão a USD 30 Milhões) |

| Mass Affluent (Menos de USD 1 Milhão) |

| Consultoria Humana |

| Robo-Advisory |

| Bancos Privados |

| Family Offices |

| Outros (Gestores de Ativos Independentes/Externos) |

| Renda Fixa |

| Ações |

| Alternativos |

| Caixa e Depósitos |

| Outros |

| Offshore |

| Onshore |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Benelux (Bélgica, Holanda e Luxemburgo) |

| Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) |

| Resto da Europa |

| Por Nível de Patrimônio do Cliente | UHNWI (Mais de USD 30 Milhões) |

| HNWI (USD 1 Milhão a USD 30 Milhões) | |

| Mass Affluent (Menos de USD 1 Milhão) | |

| Por Modalidade de Consultoria | Consultoria Humana |

| Robo-Advisory | |

| Por Tipo de Empresa | Bancos Privados |

| Family Offices | |

| Outros (Gestores de Ativos Independentes/Externos) | |

| Por Tipo de Produto | Renda Fixa |

| Ações | |

| Alternativos | |

| Caixa e Depósitos | |

| Outros | |

| Por Fonte de Gestão | Offshore |

| Onshore | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Benelux (Bélgica, Holanda e Luxemburgo) | |

| Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | |

| Resto da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de patrimônio da Europa?

O mercado está em USD 44,92 trilhões em 2025 e está projetado para alcançar USD 55,74 trilhões até 2030.

Qual segmento de cliente está se expandindo mais rapidamente?

O segmento de indivíduos de patrimônio líquido ultra-alto está projetado para crescer a 7,24% TCAC, superando todos os outros níveis de patrimônio.

Quão rapidamente as plataformas robo-advisory estão escalando na Europa?

Soluções robo estão avançando a 15,67% TCAC conforme modelos híbridos reduzem custos de consultoria em até 50%.

Por que a Espanha é o mercado europeu de crescimento mais rápido?

Regimes fiscais competitivos e incentivos de residência estão atraindo migrantes de alto patrimônio líquido, impulsionando uma TCAC de 5,86% até 2030.

Quais mudanças regulatórias mais influenciam a inovação de produtos?

As regras SFDR Nível-2 e o regime piloto DLT da UE estão estimulando o crescimento em fundos rotulados ESG e ofertas de mercado privado tokenizadas.

Como os custos de conformidade estão afetando empresas menores?

Requisitos DORA e MiCA aumentam gastos com cibersegurança e relatórios, empurrando boutiques sub-escala em direção à consolidação ou parcerias estratégicas.

Página atualizada pela última vez em: