Tamanho do mercado de serviços gerenciados na Europa

| Período de Estudo | 2019 - 2029 |

| Ano Base Para Estimativa | 2023 |

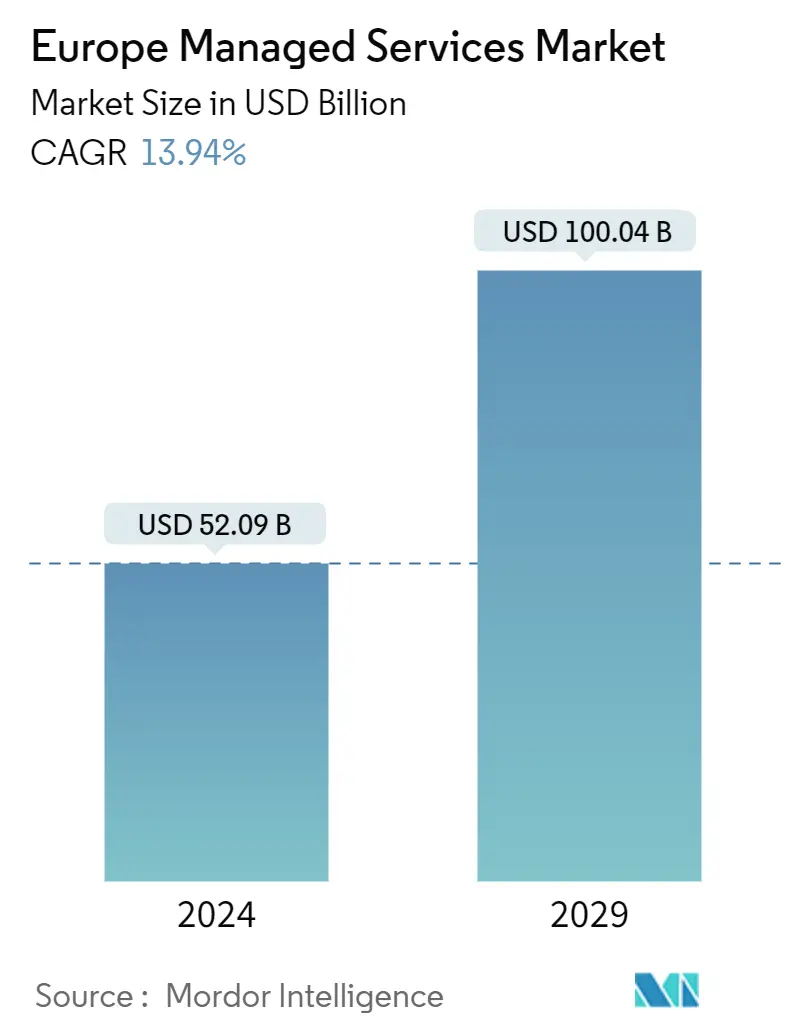

| Tamanho do mercado (2024) | USD 52.09 bilhões de dólares |

| Tamanho do mercado (2029) | USD 100.04 bilhões de dólares |

| CAGR(2024 - 2029) | 13.94 % |

| Concentração de Mercado | Baixo |

Jogadores principais

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise do mercado de serviços gerenciados na Europa

O tamanho do mercado europeu de serviços gerenciados é estimado em US$ 52,09 bilhões em 2024, e deverá atingir US$ 100,04 bilhões até 2029, crescendo a um CAGR de 13,94% durante o período de previsão (2024-2029).

Fatores como a crescente adoção de serviços em nuvem, o crescimento na diversificação da nuvem e a disposição das empresas de TI em minimizar as despesas de capital e aproveitar ao máximo seus orçamentos de TI continuam a impulsionar o crescimento do mercado estudado.

- A tecnologia artificial e o gerenciamento de nuvem atendem a vários requisitos funcionais de negócios e serviços gerenciados e auxiliam na operação eficiente da organização a um custo baixo, sem sacrificar o calibre do trabalho produzido. Os principais participantes do mercado estão investindo na criação de novos itens e na diversificação de suas ofertas de produtos. Eles também estão conduzindo esforços de pesquisa e desenvolvimento para fornecer serviços confiáveis e acessíveis. Por exemplo, em agosto de 2022, o Nomura Research Institute, Ltd. (NRI), um fornecedor líder de soluções de sistemas e serviços de consultoria e soluções de sistemas, lançou uma sala dedicada de serviços gerenciados na filial NRI Europa Dinamarca, a fim de aprimorar seu sistema de fornecimento serviços gerenciados na Europa.

- A região europeia está entre os principais mercados de fabricação automotiva. Nos últimos anos, a indústria automóvel entrou num período de mudanças radicais, esperando-se que os veículos produzidos sejam conectados, autónomos, partilhados a pedido e elétricos. O surgimento da condução autónoma terá desafios, incluindo enormes volumes de dados necessários para a formação de IA e sistemas de tomada de decisão em tempo real. Os fornecedores de serviços, como a Fujitsu, oferecem soluções que irão diminuir os volumes de dados e geri-los de forma distribuída, onde apenas os dados relevantes são recolhidos.

- Além disso, os principais intervenientes estão a criar configurações de nuvens públicas na Europa para capacitar as empresas. Por exemplo, a Microsoft anunciou recentemente os seus planos de fornecer duas novas regiões de nuvem na Alemanha para equipar mais organizações e empresas na Europa e em todo o mundo para transformá-las digitalmente com soluções de nuvem pública. Essas novas regiões oferecerão recursos completos de funcionalidade do Microsoft Azure, Office 365 e Dynamics 365, segurança de nível empresarial e outros recursos para ajudar os clientes a atender aos requisitos regulatórios e de conformidade.

- Além disso, a IoT forçou as empresas a reavaliar como os clientes acessam as informações e a desenvolver uma estratégia para melhor alcançá-los. Milhões de novos gadgets ligam-se à Internet todos os anos, tornando praticamente impossível compreender o cenário já complexo e os desafios de integração e as ameaças cibernéticas proporcionadas por muitos canais. Assim, os fornecedores de serviços geridos podem melhorar a segurança para cada nível do ecossistema IoT neste momento, permitindo que as empresas aproveitem a IoT para a inovação e permaneçam na vanguarda da tecnologia, fornecendo recursos qualificados e serviços de suporte 24 horas por dia.

- No entanto, apesar dos serviços geridos proporcionarem excelentes benefícios, os desafios específicos, como as preocupações com a fiabilidade, podem obstruir o crescimento do mercado durante o período de previsão. O processo de contratação de um MSP para hospedar infraestrutura crítica de negócios envolve a crença de que os negócios dos provedores poderão perdurar no relacionamento com eles. Em caso de falha dos fornecedores em sustentar a concorrência no mercado, as empresas que deles dependem poderão ter de substituir totalmente o alojamento web, e-mails, calendários e outras peças críticas de infra-estrutura, sem as quais não é possível realizar negócios.

- Além disso, a pandemia também revelou lacunas nos planos de recuperação de desastres (DRP) e nos planos de continuidade de negócios (BCP) das organizações. A maioria destes planos não conseguiu resolver a pandemia, forçando as organizações a lutarem para fazer a transição da sua infraestrutura de TI para acomodar uma força de trabalho distribuída e remota. A pandemia sublinhou a importância da monitorização da tecnologia e dos serviços na deteção de incidentes de segurança antes que estes causem risco operacional. Assim, prevê-se que o período pós-COVID impulsione oportunidades de crescimento no mercado europeu de serviços geridos.

Tendências do mercado de serviços gerenciados na Europa

Mudança crescente para TI híbrida

- Com a transformação digital na região, as organizações tornaram-se dependentes do sucesso de aplicações e extensões criativas que a TI poderia fornecer. Tornou-se uma vantagem competitiva crítica para a maioria das organizações. Além disso, a terceirização de TI tornou-se mais do que uma simples técnica de redução de custos com migrações e opções de serviços em nuvem. Portanto, esta nova forma é impulsionada por motivações organizacionais relacionadas ao crescimento dos negócios, à experiência do cliente e à disrupção competitiva.

- A crescente procura de subcontratação da nuvem indica que as empresas europeias preferem plataformas de nuvem de fontes públicas para fins de armazenamento de dados. Além disso, as empresas que operam na nuvem provavelmente estarão preocupadas com as ameaças à segurança e eliminarão todas as ameaças possíveis terceirizando os serviços de segurança de TI. Dessa forma, será necessária a exigência de conhecimento especializado do fornecedor, além de uma fácil delegação de responsabilidades.

- Segundo o Eurostat, a utilização da computação em nuvem entre as empresas da UE aumentou significativamente nos últimos anos. Fontes da indústria sugerem ainda a crescente adoção de IaaS e SaaS na região europeia, o que por sua vez aumentaria a procura de nuvem híbrida no mercado. Além disso, várias iniciativas regionais, como a Década Digital da UE, que visa expandir a utilização de tecnologias de ponta em nuvem entre as empresas europeias para 75% até 2030, também favorecem o crescimento do mercado estudado.

- O recurso Traga seu próprio dispositivo (BYOD) e a Internet das coisas (IoT) impulsionaram o crescimento da adoção da nuvem, à medida que as soluções baseadas na nuvem estão sendo aproveitadas principalmente para obter valor dos dados gerados pela IoT. Isto é suportado pelos modelos de nuvem pública, privada e híbrida. Além disso, a infraestrutura de TI legada das empresas pode ter que contar com a nuvem para se conectar a dispositivos IoT. Além disso, as organizações percebem várias desvantagens dos serviços de nuvem pública e privada. Eles procuram uma abordagem híbrida que proporcione vantagens de ambas as arquiteturas, minimizando as desvantagens de cada modelo. Como resultado, existe uma tendência emergente de integração de duas ou mais aplicações executadas em sistemas públicos e privados, ou seja, serviços de hospedagem em nuvem híbrida.

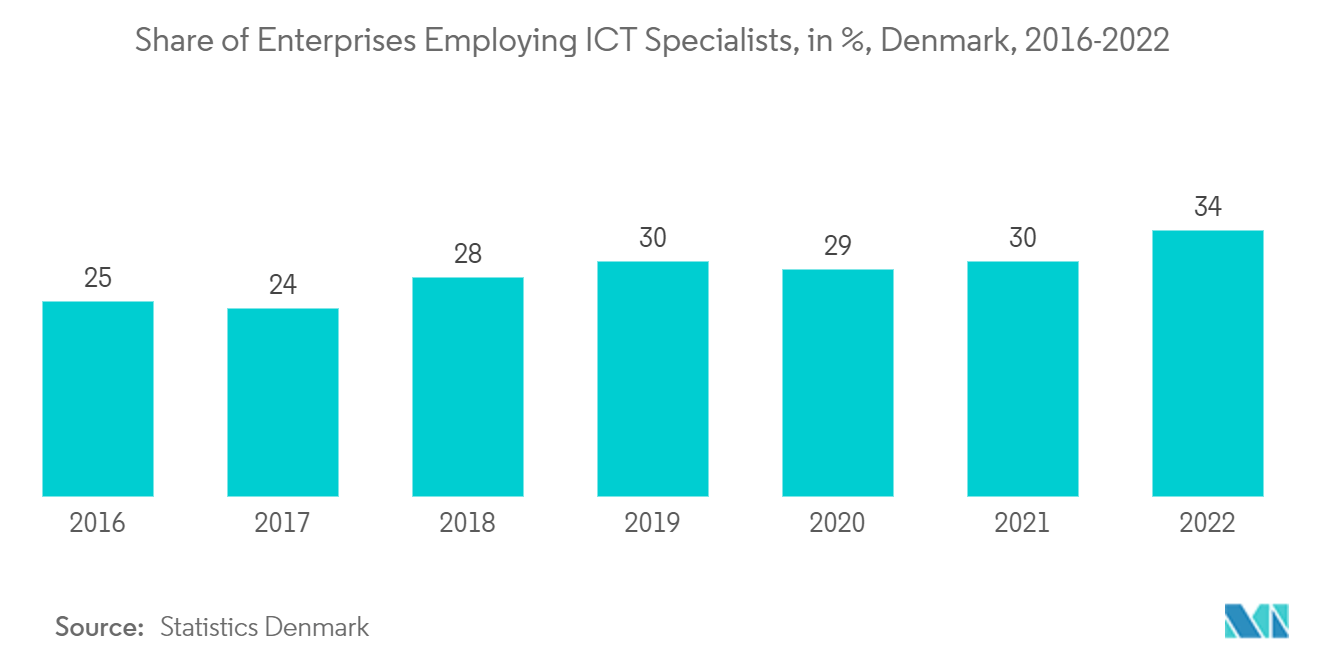

- Além disso, a crescente adoção de infraestruturas de TI híbridas e em nuvem na Europa também é evidente pelo facto de a percentagem de empresas que empregam especialistas em TIC ter aumentado em vários países europeus. Por exemplo, de acordo com o Statistics Denmark, na Dinamarca, a percentagem de empresas que empregam especialistas em TIC aumentou para 34% em 2022, em comparação com 25% em 2016.

Conta de segurança gerenciada para participação de mercado significativa

- Para manter uma vantagem competitiva, as organizações em toda a Europa, independentemente da sua dimensão, dependem cada vez mais de fornecedores de serviços geridos para garantir a utilização da tecnologia para transformar e expandir os negócios. Os provedores de serviços de segurança gerenciados estão agregando valor ao seu portfólio de ofertas, fornecendo conhecimentos, soluções e modelos de preços adequados. O serviço de segurança gerenciado é um campo emergente no dinâmico espaço de negócios da região. Os provedores de serviços estão criando centros de operações de segurança (SOC) gerenciados para fornecer serviços de segurança e suporte. A maioria dos provedores de serviços implanta sua própria plataforma unificada de gerenciamento de segurança para que os clientes forneçam informações de segurança e gerenciamento de eventos) e outras soluções de monitoramento (SIEM).

- As crescentes ameaças à segurança cibernética devido ao aumento do desenvolvimento de tecnologias levaram o governo a investir em segurança cibernética e MSSP. Por exemplo, de acordo com a AAG IT Services Cyber Security, em 2022, cerca de 39% das empresas na Europa relataram ter sofrido um ataque cibernético.

- Serviços de hospedagem totalmente gerenciados, incluindo instalações e configuração de servidores, instalações de software aprovadas de acordo com os requisitos do cliente, monitoramento de segurança, atualizações e gerenciamento de software, backup e proteção de dados e uma série de outros serviços. Muitas empresas na Alemanha, especialmente startups e PME, procuram tais soluções. Estes serviços oferecem a oportunidade às PME que necessitam de mais capital para manter os seus servidores no local, que necessitam de uma equipa de TI adequada ou que têm limitações de tempo devido às exigências das suas operações comerciais.

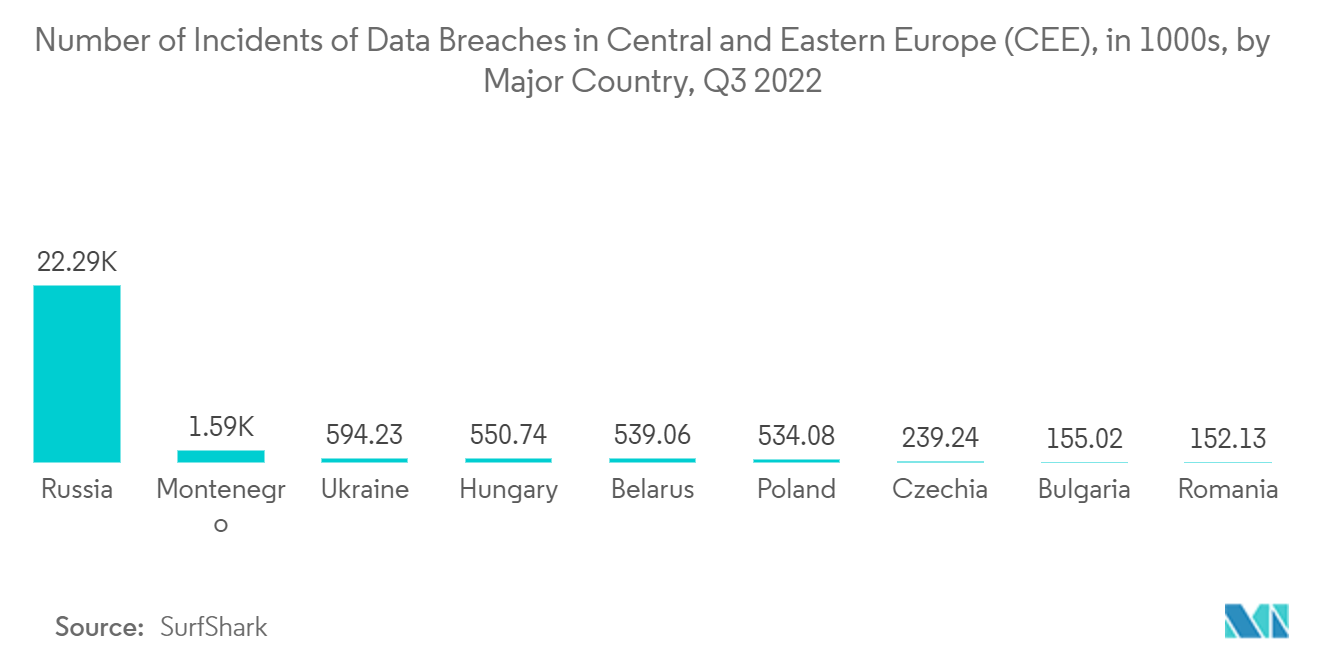

- Espera-se que o aumento das violações de dados na região impulsione os serviços de segurança geridos e permita que os fornecedores de segurança gerida desenvolvam novos produtos para capturar a quota de mercado. Por exemplo, de acordo com o tour shark, com mais de 22,3 milhões de violações de dados no terceiro trimestre do ano em curso, a Rússia liderou todos os países da Europa Central e Oriental (CEE). Ucrânia e Montenegro ficaram em segundo e terceiro lugar, respectivamente.

- Para capacitar o próspero ecossistema de startups no país, muitas grandes empresas francesas, como a Dassault Systems, estão oferecendo soluções em pacotes (software como serviço (SaaS), plataforma como serviço, PaaS e infraestrutura como serviço). -service (Iaas)) que pode ser facilmente implantado com ofertas personalizadas para startups aumentarem o crescimento. O governo francês decidiu utilizar os serviços de terceirização de dados não críticos para uma nuvem externa fornecida pela Orange Business Services depois de perceber os benefícios do uso da nuvem, que é perfeitamente adequada às flutuações de capacidade (dando assim ao governo a flexibilidade necessária para implementar novos serviços mais rapidamente).

Visão geral da indústria de serviços gerenciados na Europa

O mercado europeu de serviços geridos está fragmentado, uma vez que o mercado estudado é dominado por intervenientes internacionais com uma forte base de clientes. Além disso, as empresas estão empregando poderosas estratégias competitivas para se sustentarem no mercado e fidelizarem seus clientes, intensificando a rivalidade competitiva. Os principais participantes são Fujitsu Ltd, IBM Corporation, Cisco Systems, etc.

- Em fevereiro de 2023, a Infosys, fornecedora líder de serviços digitais e consultoria de próxima geração, firmou uma colaboração estratégica com a ng-voice GmbH, fornecedora de soluções de subsistema multimídia IP (IMS) nativas da nuvem. Com isso, a Infosys fornecerá serviços de integração de sistemas para ng-voice, facilitando às operadoras de telecomunicações com recursos digitais a implantação de soluções de rede em contêineres e nativas da nuvem em toda a Europa. Com base nisso, ambas as empresas também pretendem fornecer serviços gerenciados para apoiar a solução de rede, ao mesmo tempo que proporcionam experiências personalizadas aos clientes e promovem a inovação.

- Em outubro de 2022, a Nokia anunciou que lideraria o projeto Hexa-X-II, a segunda fase da iniciativa emblemática europeia 6G. A criação da plataforma pré-padronizada e da visão do sistema será a base para inúmeras contribuições para a futura padronização 6G. Esta nova fase aumentará o número de parceiros Hexa-X para 44 organizações. Ericsson é nomeada gerente técnica do Hexa-X-II como parte do anúncio. Orange, TIM SpA, TU Dresden, University of Oulu, IMEC e Atos auxiliam na coordenação de vários pacotes de trabalho sobre evolução e inovação de rádio, dispositivos futuros e infraestrutura flexível, gerenciamento de rede inteligente e valores, requisitos e ecossistema.

Líderes de mercado de serviços gerenciados na Europa

-

Fujitsu Ltd

-

Cisco Systems Inc.

-

IBM Corporation

-

AT&T Inc.

-

HP Development Company LP

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de serviços gerenciados na Europa

- Outubro de 2022 – A empresa de tecnologia de mobilidade Wunder Mobility, com sede em Hamburgo, recebeu 12 milhões de euros extras (12,76 milhões de dólares) em financiamento de vários investidores, incluindo KCK e Blumberg Capital. Com o financiamento mais recente, a empresa alemã é agora o fornecedor de software e hardware mais bem financiado para empresas que operam frotas de bicicletas elétricas, scooters elétricas, ciclomotores elétricos e veículos para operadores de partilha de veículos.

- Outubro de 2022 GTT Communications Inc., um fornecedor global de redes gerenciadas e serviços de segurança para organizações multinacionais, anunciou que está atualizando a rede internacional da Hamelin, um fabricante europeu de produtos escolares e de escritório. O contrato de quatro anos inclui 15 locais em Hamelin na França, República Tcheca, Alemanha, Itália, Polônia e Reino Unido. Além disso, o novo acordo representa uma expansão da parceria de longa data das duas empresas. Ele usa o backbone IP Tier 1 global de alto desempenho da GTT para apoiar a transformação digital de Hamelin e os objetivos de expansão do mercado internacional.

- Março de 2022 A Vodafone anunciou a parceria com a Accenture para fornecer serviços geridos de segurança a pequenas e médias empresas (PME) na Alemanha. O serviço de segurança também oferecerá às empresas proteção abrangente e gerenciada contra ameaças de TI com a ajuda da implantação, gerenciamento e operação de firewall.

Relatório do Mercado de Serviços Gerenciados da Europa – Índice

1. INTRODUÇÃO

1.1 Premissas do Estudo e Definição de Mercado

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. INFORMAÇÕES DE MERCADO

4.1 Visão geral do mercado

4.2 Análise da Cadeia de Valor

4.3 Atratividade da Indústria – Análise das Cinco Forças de Porter

4.3.1 Ameaça de novos participantes

4.3.2 Poder de barganha dos compradores/consumidores

4.3.3 Poder de barganha dos fornecedores

4.3.4 Ameaça de produtos substitutos

4.3.5 Intensidade da rivalidade competitiva

5. DINÂMICA DE MERCADO

5.1 Drivers de mercado

5.1.1 Mudança crescente para TI híbrida

5.1.2 Melhor custo e eficiência operacional

5.2 Restrições de mercado

5.2.1 Questões regulatórias e de integração e preocupações de confiabilidade

6. SEGMENTAÇÃO DE MERCADO

6.1 Por implantação

6.1.1 Na premissa

6.1.2 Nuvem

6.2 Por tipo

6.2.1 Centro de dados gerenciado

6.2.2 Segurança gerenciada

6.2.3 Comunicações gerenciadas

6.2.4 Rede Gerenciada

6.2.5 Infraestrutura gerenciada

6.2.6 Mobilidade Gerenciada

6.3 Por tamanho da empresa

6.3.1 Pequenas e médias empresas

6.3.2 Grandes Empresas

6.4 Por vertical do usuário final

6.4.1 BFSI

6.4.2 Fabricação

6.4.3 Assistência médica

6.4.4 Varejo

6.4.5 Outras verticais de usuário final

6.5 Por país

6.5.1 Reino Unido

6.5.2 Alemanha

6.5.3 França

6.5.4 Resto da Europa

7. CENÁRIO COMPETITIVO

7.1 Perfis de Empresa*

7.1.1 Fujitsu Ltd

7.1.2 Cisco Systems Inc.

7.1.3 IBM Corporation

7.1.4 AT&T Inc.

7.1.5 HP Development Company LP

7.1.6 Microsoft Corporation

7.1.7 Verizon Communications Inc.

7.1.8 Dell Technologies Inc.

7.1.9 Nokia Solutions and Networks

7.1.10 Deutsche Telekom AG

7.1.11 Tata Consultancy Services Limited

7.1.12 Citrix Systems Inc.

7.1.13 Wipro Ltd

7.1.14 NSC Global Ltd

7.1.15 Telefonica Europe PLC

8. ANÁLISE DE INVESTIMENTO

9. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

Segmentação da indústria de serviços gerenciados na Europa

A emergência de serviços geridos está a ajudar a satisfazer as necessidades de uma grande variedade de empresas em toda a Europa. Na região, os fornecedores de telecomunicações estão a concentrar-se nos serviços de segurança, devido às regulamentações europeias. Além disso, a região tem um forte setor automóvel e industrial e, além disso, espera-se que as aplicações emergentes, como as soluções baseadas na nuvem, tenham um desempenho significativamente bom durante o período de previsão.

O mercado europeu de serviços gerenciados é segmentado por implantação (no local e nuvem), por tipo (data center gerenciado, segurança gerenciada, comunicações gerenciadas, redes gerenciadas, infraestrutura gerenciada e mobilidade gerenciada), por tamanho de empresa (pequenas e médias empresas e grandes empresas), por vertical de usuário final (BFSI, manufatura, saúde, varejo) e país (Reino Unido, Alemanha, França e Resto da Europa). Os tamanhos e previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Por implantação | ||

| ||

|

| Por tipo | ||

| ||

| ||

| ||

| ||

| ||

|

| Por tamanho da empresa | ||

| ||

|

| Por vertical do usuário final | ||

| ||

| ||

| ||

| ||

|

| Por país | ||

| ||

| ||

| ||

|

Perguntas frequentes sobre pesquisa de mercado de serviços gerenciados na Europa

Qual é o tamanho do mercado europeu de serviços gerenciados?

O tamanho do mercado europeu de serviços gerenciados deverá atingir US$ 52,09 bilhões em 2024 e crescer a um CAGR de 13,94% para atingir US$ 100,04 bilhões até 2029.

Qual é o tamanho atual do mercado europeu de serviços gerenciados?

Em 2024, o tamanho do mercado europeu de serviços gerenciados deverá atingir US$ 52,09 bilhões.

Quem são os principais atores do mercado europeu de serviços gerenciados?

Fujitsu Ltd, Cisco Systems Inc., IBM Corporation, AT&T Inc., HP Development Company LP são as principais empresas que operam no mercado europeu de serviços gerenciados.

Que anos este mercado europeu de serviços gerenciados cobre e qual era o tamanho do mercado em 2023?

Em 2023, o tamanho do mercado europeu de serviços gerenciados foi estimado em US$ 44,83 bilhões. O relatório abrange o tamanho histórico do mercado europeu de serviços gerenciados para os anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado europeu de serviços gerenciados para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da Indústria de Provedor de Serviços Gerenciados (MSP) na Europa

Estatísticas para a participação de mercado de serviços gerenciados da Europa em 2024, tamanho e taxa de crescimento de receita, criadas por Mordor Intelligence™ Industry Reports. A análise de serviços gerenciados da Europa inclui uma perspectiva de previsão de mercado para 2024 a 2029 e uma visão histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.