Tamanho do mercado HVAC na Europa

| Período de Estudo | 2019 - 2029 |

| Ano Base Para Estimativa | 2023 |

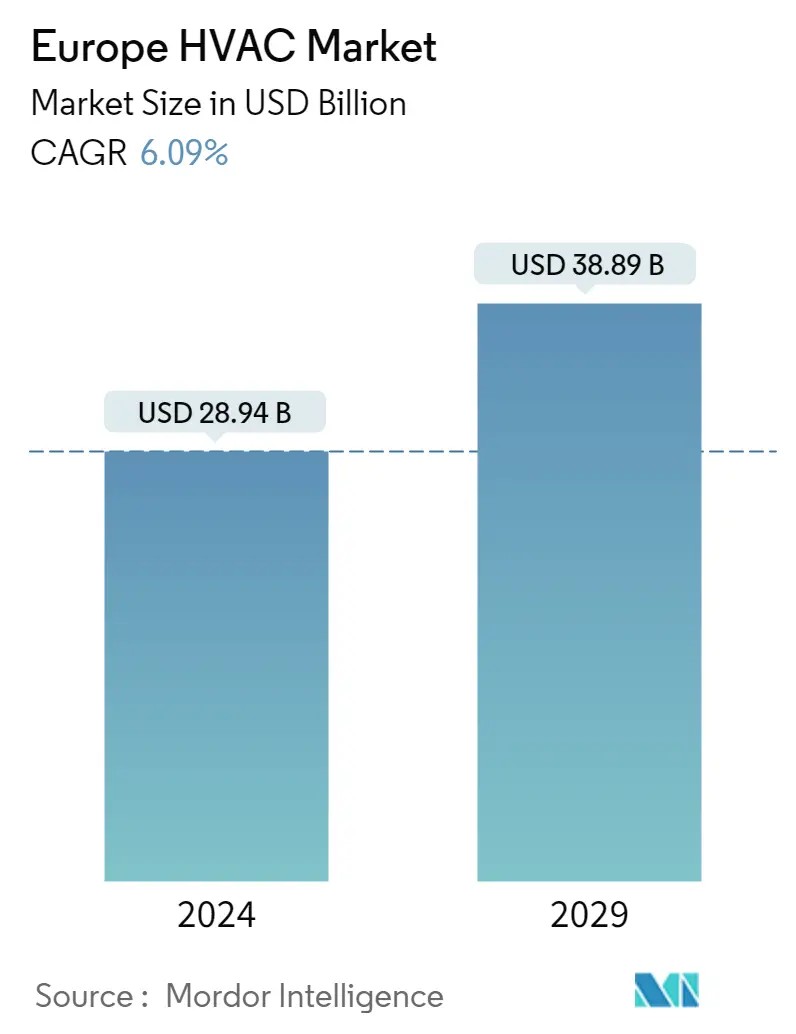

| Tamanho do mercado (2024) | USD 28.94 bilhões de dólares |

| Tamanho do mercado (2029) | USD 38.89 bilhões de dólares |

| CAGR(2024 - 2029) | 6.09 % |

| Concentração de Mercado | Médio |

Jogadores principais.webp)

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise do mercado HVAC da Europa

O tamanho do mercado europeu de HVAC é estimado em US$ 28,94 bilhões em 2024, e deverá atingir US$ 38,89 bilhões até 2029, crescendo a um CAGR de 6,09% durante o período de previsão (2024-2029).

- Aquecimento, ventilação e ar condicionado são sistemas mecânicos que proporcionam conforto térmico e qualidade do ar interno, ao mesmo tempo que controlam as temperaturas internas e regulam a umidade interna. Condicionadores de ar centrais, bombas de calor, resfriadores e sistemas empacotados são os tipos de sistemas mais comuns.

- Os sistemas de aquecimento, ventilação e ar condicionado (HVAC) estão a tornar-se cada vez mais populares em toda a região da UE devido aos seus numerosos benefícios, nomeadamente técnicas de poupança de energia. O aumento da procura de sistemas inteligentes, bem como a integração da Internet das Coisas (IoT), sistemas de automação industrial, produção inteligente e Indústria 4.0, estão a impulsionar o crescimento do mercado europeu de equipamentos HVAC.

- Além disso, a urbanização contínua e o crescimento populacional são essenciais para aumentar a popularidade dos sistemas de controlo de temperatura interior e exterior em várias partes da Europa. Por exemplo, a Comissão Europeia estima que, até janeiro de 2022, a população da UE será de 446,8 milhões de pessoas, menos 172 000 do que no ano anterior, com as zonas urbanas a albergar 85% da população.

- A substituição de equipamentos existentes por equipamentos de melhor desempenho e regulamentações governamentais de apoio, como incentivos de economia de energia por meio de programas de crédito fiscal, estão impulsionando o mercado de equipamentos HVAC do Reino Unido durante o período de previsão. Por exemplo, o governo do Reino Unido já estabeleceu a meta de instalar 600.000 bombas de calor por ano até 2028 para reduzir a dependência do país dos combustíveis fósseis e ajudar na luta contra o aquecimento global.

- Além disso, um dos principais fatores que impulsionam o mercado na região são diversas iniciativas governamentais para promover fontes de calor de baixo carbono. Por exemplo, o Departamento de Negócios, Energia e Estratégia Industrial do Reino Unido concedeu um contrato de 54 milhões de euros para financiamento de redes de calor em julho de 2022, que apoiará o desenvolvimento do esquema em Londres e trabalhos que utilizam fontes de calor de baixo carbono, como bombas de calor. e energia dos resíduos para aquecer propriedades.

- O impacto da IoT e dos sistemas HVAC inteligentes é outra tecnologia crítica que deverá impulsionar o mercado no futuro. Os sistemas HVAC podem trocar dados com outros dispositivos conectados graças à Internet das Coisas (IoT) nas tecnologias HVAC. A integração de sistemas HVAC inteligentes em residências e edifícios comerciais detecta automaticamente quando a manutenção é necessária, evitando aborrecimentos dos clientes que possam causar problemas.

- Os fornecedores também estão se concentrando em diversos investimentos estratégicos, como aquisições, lançamentos de produtos e expansões, que impulsionarão o mercado no futuro. A Carrier, por exemplo, lançou o AquaForce Vision 30KAV com refrigerante PUREtec em março de 2022, um chiller R1234ze projetado para processos industriais como produtos farmacêuticos, fabricação de alimentos, produtos químicos, plásticos, indústrias metalúrgicas e outras aplicações que exigem resfriamento ultraconfiável até - 12 graus Celsius. Isto demonstra a procura de refrigeradores nos setores industriais da Europa.

- As novas recomendações da CE para reforçar a regulamentação dos gases fluorados podem resultar em reduções rigorosas nos refrigerantes HFC e na proibição de refrigerantes AC comuns em Abril de 2022, impactando negativamente a indústria europeia de ar condicionado e refrigeração. A partir de 1 de janeiro de 2027, a Comissão Europeia pretende proibir a utilização de HFC com GWP igual ou superior a 150 em novos sistemas de ar condicionado split e bombas de calor com capacidades nominais até 12 kW, inclusive. Além disso, a partir de 1º de janeiro de 2027, as recomendações pretendem proibir o uso de HFCs em novos sistemas split com potência superior a 12kW.

- Devido ao elevado custo inicial do equipamento HVAC, alguns clientes podem ser desencorajados de comprar ou atualizar os seus sistemas. Isto é especialmente verdadeiro para proprietários de residências e pequenos empresários que podem ter orçamentos limitados e precisam de ajuda para arcar com os custos iniciais de um novo sistema.

- A pandemia da COVID-19 teve um impacto significativo na indústria de HVAC, uma vez que a procura por sistemas caiu significativamente durante os primeiros meses devido a restrições de bloqueio e às empresas que se abstiveram de investir em novos equipamentos. Muitos projetos de construção foram interrompidos em todo o mundo como resultado da pandemia. As quedas na atividade de construção nos setores comercial, residencial e industrial atenuaram temporariamente a procura por sistemas HVAC.

Tendências do mercado HVAC na Europa

Equipamentos de ar condicionado para deter uma participação significativa no mercado

- Prevê-se que uma parte significativa do mercado de equipamentos HVAC seja ocupada por unidades de ar condicionado devido ao aumento do número de usuários residenciais e comerciais e às regulamentações governamentais que exigem equipamentos energeticamente eficientes e ecológicos.

- De acordo com o Tesouro de Sua Majestade, o governo do Reino Unido gastou aproximadamente 9,6 mil milhões de libras esterlinas no desenvolvimento habitacional em 2021/22, sendo que 7,6 mil milhões de libras esterlinas gastos em habitação nas autoridades locais representaram a maior parte deste tipo de despesas. Isto indicou um aumento dos gastos com desenvolvimento habitacional, que deverá impulsionar o mercado.

- O aumento das atividades de construção residencial e comercial na região também deverá alimentar o mercado durante o período previsto. A modernização de edifícios mais antigos com ar condicionado é um impulsionador significativo do mercado. As unidades HVAC sem dutos também são apropriadas para infraestruturas modernas com furos e lacunas nos dutos que causam vazamentos de ar. Em vez de pagar por substituições dispendiosas, este factor está a impulsionar a procura de sistemas HVAC sem condutas.

- De acordo com a Comfy Living, haverá 84 milhões de casas inteligentes na Europa até 2022, com a França, a Alemanha e o Reino Unido na liderança. Espera-se que a demanda por sistemas sem dutos aumente à medida que as casas inteligentes crescem. Os sistemas sem dutos em casas inteligentes regulam a temperatura do ar, a umidade e a entrada de ar fresco. Por exemplo, os mini sistemas split sem condutas com a etiqueta ENERGY STAR utilizam 30% menos energia para arrefecer uma divisão do que os aparelhos de ar condicionado tradicionais.

- Além disso, espera-se que o mercado seja impulsionado pelas atividades de vários fornecedores regionais. Por exemplo, a Fujitsu General adquiriu a Distributor em dezembro de 2022 para expandir os seus negócios na Europa. Como fornecedor de soluções de ar condicionado, o Grupo pretende proporcionar eficiência energética e conforto, fazendo investimentos iniciais activos para fortalecer os sistemas de suporte técnico para ATW (ar-água) e aparelhos de ar condicionado comerciais.

- Além disso, a Johnson Controls-Hitachi lançou uma nova unidade mini-split interna de montagem em parede em maio de 2022 como a mais recente adição à sua linha PRIMAIRY P300 de sistemas mini-split comerciais de zona única e alta eficiência. Esta solução de aquecimento e resfriamento sem dutos, energeticamente eficiente e econômica, é adaptada aos requisitos específicos de espaços de pequeno e médio porte, como lojas, restaurantes e salas de aula.

- Espera-se que diversas tendências, desde tecnologia verde e inteligente até sistemas automatizados, moldem o futuro do segmento de sistemas de ar condicionado comercial. Espera-se que a procura de ACs em ambientes residenciais e comerciais aumente à medida que a pandemia da COVID-19 se torna endémica e os modelos permanentes de WFH transitam gradualmente para um modelo de trabalho híbrido.

Adoção de bombas de calor para impulsionar o segmento de equipamentos de aquecimento

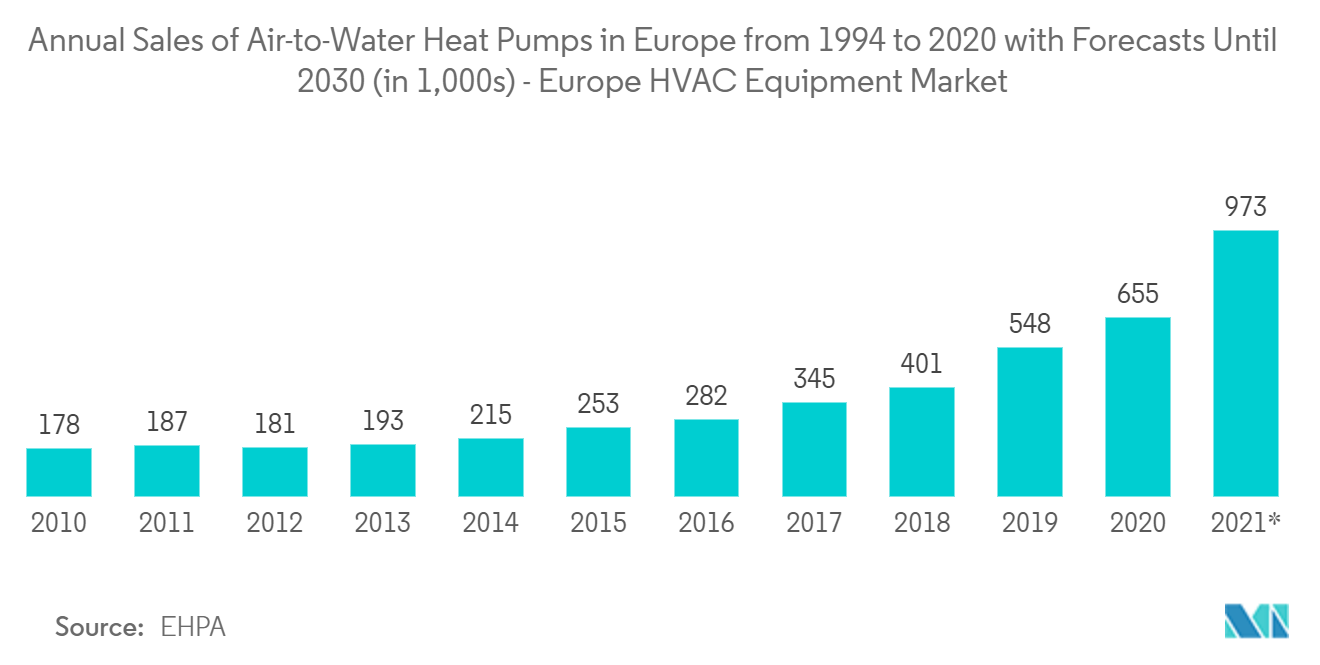

- As bombas de calor estão estrategicamente localizadas para beneficiar do esforço de sustentabilidade ambiental. Além disso, a estratégia de integração sectorial da União Europeia prevê que, até 2030, 65% de todos os edifícios comerciais serão aquecidos por electricidade. De acordo com os dados, espera-se que as vendas de bombas de calor aumentem à medida que mais edifícios dependem delas para aquecimento e arrefecimento.

- Segundo a EHPA, as bombas de calor ar-ar foram o segmento com mais vendas na Europa em 2020, com mais de 670.600 unidades vendidas. No mesmo ano, foram vendidas 654.700 bombas de calor ar-água. Por outro lado, esperava-se que as bombas de calor ar-água fossem o segmento da indústria com o maior volume de vendas até 2022. Prevê-se que mais de dois milhões de bombas de calor ar-ar sejam vendidas na Europa até 2026.

- Espera-se que a necessidade crescente de reduzir a dependência de combustíveis fósseis e de procurar uma alternativa energeticamente eficiente aos fornos e condicionadores de ar aumente a procura por bombas de calor durante o período de previsão. Espera-se que a iniciativa da União Europeia de substituir as caldeiras a gás por bombas de calor impulsione a procura, ao mesmo tempo que apoia o objectivo do Reino Unido de descarbonizar as suas soluções de aquecimento. Com o aumento da implantação de bombas de calor, o governo do Reino Unido espera tornar esta fonte de energia renovável ainda mais económica.

- Por exemplo, em Abril de 2022, o governo do Reino Unido lançou o Esquema de Melhorias de Caldeiras, que inclui uma subvenção de até 6.000 libras esterlinas para instalar bombas de calor (ar ou subterrânea) em 90.000 residências em todo o país. Espera-se que tais iniciativas dos governos de toda a região impulsionem a demanda por bombas de calor no mercado durante o período de previsão.

- Além disso, as bombas de calor têm uma quota de mercado significativa e deverão crescer em 2022 para satisfazer a crescente procura dos consumidores. De acordo com uma pesquisa realizada por uma das principais autoridades do Reino Unido, a Heat Pump Association (que controla aproximadamente 95% da participação de mercado da indústria de fabricação de bombas de calor), os fabricantes fizeram pedidos de entrega para cerca de 67.000 unidades de bombas de calor em 2021.

- Além disso, o Renewable Energy Hub UK afirma que a utilização de bombas de calor pode poupar aos consumidores 52% em custos de energia em comparação com caldeiras a gás. Os elevados preços do gás são o principal factor que impulsiona a utilização de bombas de calor na área. O governo declarou o seu objectivo de instalar 600.000 novas bombas de calor por ano até Dezembro de 2028, e espera-se que a adopção aumente rapidamente para atingir esse objectivo.

- Além disso, para reduzir ainda mais a dependência das exportações russas de combustíveis fósseis, o governo francês anunciou em Março de 2022 que iria descontinuar os subsídios para a instalação de novos aquecedores a gás domésticos e aumentar o apoio aos sistemas de bombas de calor renováveis. Espera-se que tais investimentos e iniciativas governamentais estimulem o mercado regional.

- As empresas têm lançado produtos novos e inovadores no mercado em resposta às mudanças nas regulamentações na região. Por exemplo, Cedric François, em França, desenvolveu um novo núcleo para o novo sistema da bomba de calor em Fevereiro de 2022. O novo sistema de bomba de calor substituiria o compressor por uma pequena unidade que continha um gerador de som patenteado. Espera-se que esses produtos únicos e inovadores impulsionem o crescimento regional da procura de produtos HVAC.

- Além disso, a Daikin Europe NV anunciou a expansão da sua base alemã de produção de bombas de calor em Güglingen, Alemanha, em outubro de 2022, para satisfazer a crescente procura de bombas de calor na região da UE, investindo na capacidade de produção local. Espera-se que tais investimentos estratégicos regionais impulsionem o mercado durante o período de estudo.

Visão geral da indústria HVAC na Europa

O mercado europeu de equipamentos HVAC é competitivo, pois abriga fornecedores proeminentes que comandam uma fatia proeminente do mercado em diferentes segmentos, juntamente com acesso a redes de distribuição bem estabelecidas. Com o advento das soluções inteligentes, espera-se que se torne mais um ponto competitivo estratégico no mercado. Espera-se que a incorporação da tecnologia de edifícios inteligentes nos setores comerciais e industriais impulsione os sistemas HAVC conectados na Europa e aumente a rivalidade competitiva entre os fornecedores no mercado.

Em maio de 2022, a NIBE Industrier AB concordou em adquirir 50% das ações da empresa italiana Argoclima SpA, sendo o restante da participação a ser adquirida após cinco anos. A aquisição fortalecerá significativamente a posição da empresa na indústria italiana de bombas de calor em rápida expansão, integrando a atual linha Argoclima com todo o NIBE. Além disso, em julho de 2022, a NIBE expandiu a sua linha de produtos com o lançamento de uma bomba de calor de fonte de ar totalmente nova. O NIBE S2125 foi concebido para satisfazer os requisitos de aquecimento e água quente do edifício num sistema abrangente.

Em abril de 2022, a Octopus Energy investiu nos especialistas em bombas de calor da Irlanda do Norte, Renewable Energy Devices (RED), para construir milhares de bombas de calor mensalmente. A colaboração irá revolucionar o mercado, permitindo que as empresas construam inicialmente bombas de calor silenciosas, altamente eficientes e de aparência elegante para clientes no Reino Unido.

Em fevereiro de 2022, a Geoclima, fabricante italiana de chillers, estabeleceu uma subsidiária no Reino Unido. A subsidiária da empresa Geoclima HVAC no Reino Unido distribuiria todas as marcas do Grupo Geoclima, incluindo ClimaTech, Hecoclima, CROM e COM40. A declaração também revelou que a empresa forneceria suporte no país aos seus clientes do Reino Unido para uma variedade de aplicações, incluindo hospitais e ambientes de missão crítica.

Líderes de mercado HVAC na Europa

-

Daikin Industries, Ltd.

-

ROBERT Bosch GmbH

-

Mitsubishi Electric Europe B.V

-

Alfa Laval AB

-

Carrier Global Corporation

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado HVAC na Europa

- Setembro de 2022 O governo do Reino Unido forneceu financiamento para 24 projetos, totalizando 15 milhões de libras esterlinas, a fim de reduzir os custos e os desafios associados à instalação de bombas de calor. Além disso, apoia o programa de atualização de caldeiras de 450 milhões de libras esterlinas (542 milhões de dólares) do governo, que visa aumentar a utilização de bombas de calor e outros sistemas de aquecimento de baixo carbono, fornecendo subsídios de 5.000 libras esterlinas (6.100 dólares americanos) a partir de abril de 2022.

- Outubro de 2022 A Daikin Europe NV anunciou a expansão da sua base alemã de produção de bombas de calor em Güglingen, Alemanha, com o objetivo de satisfazer a crescente procura de bombas de calor na Europa, investindo na capacidade de produção local. Durante o período de estudo, espera-se que tais investimentos estratégicos regionais impulsionem o mercado.

- Junho de 2022 A Carrier anunciou planos para investir 16 milhões de dólares na construção de um Centro de Excelência em Pesquisa e Desenvolvimento para sistemas de aquecimento, resfriamento e água doméstica em Villasanta (MB), Itália. O novo centro também dará grande ênfase ao desenvolvimento de tecnologias baseadas em IoT e baseadas em IA que permitirão o controle remoto de sistemas de aquecimento e resfriamento para melhorar a eficiência energética.

Relatório de mercado HVAC da Europa - Índice

1. INTRODUÇÃO

1.1 Premissas do Estudo e Definição de Mercado

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. INFORMAÇÕES DE MERCADO

4.1 Visão geral do mercado

4.2 Análise da cadeia de valor da indústria

4.3 Atratividade da Indústria: Análise das Cinco Forças de Porter

4.3.1 Poder de barganha dos fornecedores

4.3.2 Poder de barganha dos compradores

4.3.3 Ameaça de novos participantes

4.3.4 Ameaça de produtos substitutos

4.3.5 Intensidade da rivalidade competitiva

4.4 Avaliação do impacto do COVID-19 na indústria

5. DINÂMICA DE MERCADO

5.1 Drivers de mercado

5.1.1 Substituição de equipamentos existentes por outros de melhor desempenho

5.1.2 Regulamentações governamentais de apoio, incluindo incentivos para economia de energia por meio de programas de crédito fiscal

5.2 Restrições de mercado

5.2.1 Dependência das condições macroeconómicas

5.2.2 Concorrência crescente para limitar margens

5.3 Oportunidades de mercado

5.3.1 Surgimento de IoT e inovações de produtos para ajudar nas substituições

6. SEGMENTAÇÃO DE MERCADO

6.1 Equipamento

6.1.1 Equipamento de ar condicionado/ventilação

6.1.1.1 Tipo

6.1.1.1.1 Divisões simples/multi-divisões

6.1.1.1.2 VRF

6.1.1.1.3 Unidades de tratamento de ar

6.1.1.1.4 Resfriadores

6.1.1.1.5 Bobinas de Ventiladores

6.1.1.1.6 Embalagens internas e coberturas

6.1.1.1.7 Outros tipos

6.1.2 Equipamento de aquecimento

6.1.2.1 Tipo

6.1.2.1.1 Caldeiras/Radiadores/Fornos e Outros Aquecedores

6.1.2.1.2 Bombas de Calor

6.2 Usuário final

6.2.1 residencial

6.2.2 Comercial

6.2.3 Industrial

6.3 País

6.3.1 Reino Unido

6.3.2 Itália

6.3.3 Alemanha

6.3.4 França

6.3.5 Espanha

6.3.6 Europa Oriental

6.3.7 Benelux

6.3.8 Nórdicos

6.3.9 Rússia

6.3.10 Peru

6.3.11 Resto da Europa

7. CENÁRIO COMPETITIVO

7.1 Perfis de empresa

7.1.1 Daikin Industries Ltd

7.1.2 ROBERT Bosch GmbH

7.1.3 Mitsubishi Electric Europe BV

7.1.4 Danfoss AS

7.1.5 Valliant Group

7.1.6 Carrier Global Corporation

7.1.7 Alfa Laval AB

7.1.8 Lennox International Inc.

7.1.9 Ariston Thermo SpA

7.1.10 BDR Thermea Group

8. ANÁLISE DE INVESTIMENTO

9. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

Segmentação da indústria HVAC na Europa

O equipamento HVAC é uma tecnologia de conforto de ambiente interno e veicular que visa proporcionar conforto térmico e qualidade adequada do ar interno. É uma parte crítica presente em diversas estruturas residenciais, que incluem residências unifamiliares, prédios de apartamentos, hotéis e instalações para idosos; edifícios industriais e de escritórios de médio a grande porte, como arranha-céus e hospitais; veículos, como automóveis, trens, aviões, navios e submarinos, e em ambientes marinhos, onde são reguladas condições de construção seguras e saudáveis, em termos de temperatura e umidade, utilizando ar fresco do exterior.

O mercado europeu de equipamentos HVAC é segmentado por equipamentos (equipamentos de ar condicionado/ventilação (simples splits/multi-splits (dutados e sem dutos), VRF, unidades de tratamento de ar, resfriadores, bobinas de ventiladores, embalagens internas e telhados), equipamentos de aquecimento ( Caldeiras/Radiadores/Fornos e Bombas de Calor)), Usuário Final (Residencial, Comercial e Industrial) e País. O relatório oferece o tamanho do mercado em termos de valor em milhões de dólares para todos os segmentos acima.

| Equipamento | ||||||||||||||||||

| ||||||||||||||||||

|

| Usuário final | ||

| ||

| ||

|

| País | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Perguntas frequentes sobre pesquisa de mercado de HVAC na Europa

Qual é o tamanho do mercado europeu de equipamentos HVAC?

O tamanho do mercado europeu de equipamentos HVAC deverá atingir US$ 28,94 bilhões em 2024 e crescer a um CAGR de 6,09% para atingir US$ 38,89 bilhões até 2029.

Qual é o tamanho atual do mercado europeu de equipamentos HVAC?

Em 2024, o tamanho do mercado europeu de equipamentos HVAC deverá atingir US$ 28,94 bilhões.

Quem são os principais atores do mercado europeu de equipamentos HVAC?

Daikin Industries, Ltd., ROBERT Bosch GmbH, Mitsubishi Electric Europe B.V, Alfa Laval AB, Carrier Global Corporation são as principais empresas que operam no mercado europeu de HVAC.

Que anos esse mercado europeu de equipamentos HVAC cobre e qual era o tamanho do mercado em 2023?

Em 2023, o tamanho do mercado europeu de equipamentos HVAC foi estimado em US$ 27,28 bilhões. O relatório abrange o tamanho histórico do mercado europeu de equipamentos HVAC para os anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado europeu de equipamentos HVAC para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da Indústria HVAC da Europa

Estatísticas para a participação de mercado de HVAC na Europa em 2024, tamanho e taxa de crescimento de receita, criadas por Mordor Intelligence™ Industry Reports. A análise HVAC da Europa inclui uma previsão de mercado para 2024 a 2029 e uma visão histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.