Tamanho e Participação do Mercado de Gorduras e Óleos da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 30.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gorduras e Óleos da Europa pela Mordor Intelligence

O tamanho do mercado de gorduras e óleos da Europa está avaliado em USD 29,59 mil milhões em 2025 e prevê-se que atinja USD 34,89 mil milhões até 2030, avançando a uma TCAC de 3,35%. O impulso do mercado é impulsionado por uma mistura diversificada de produtos, harmonizando gorduras animais tradicionais com uma seleção em expansão de óleos de base vegetal, que têm ocupado cada vez mais o centro das atenções nas prateleiras dos supermercados. A crescente preferência dos consumidores por opções alimentares mais saudáveis e sustentáveis influenciou significativamente a mudança para óleos de base vegetal. Além disso, a crescente procura por óleos especializados, como azeite, óleo de abacate e óleo de coco, está a impulsionar ainda mais o crescimento do mercado. Inovações em formulações de produtos, incluindo o desenvolvimento de óleos enriquecidos com vitaminas e ácidos gordos ómega-3, também estão a contribuir para a expansão do mercado. O mercado é moldado por tendências dietéticas em evolução, estruturas regulamentares que promovem alternativas mais saudáveis e a crescente adoção de dietas de base vegetal em toda a região. Além disso, a indústria de processamento alimentar desempenha um papel crucial no impulso da procura, uma vez que as gorduras e óleos são ingredientes essenciais em vários produtos alimentares processados, incluindo produtos de padaria, snacks e confeitaria.

Principais Conclusões do Relatório

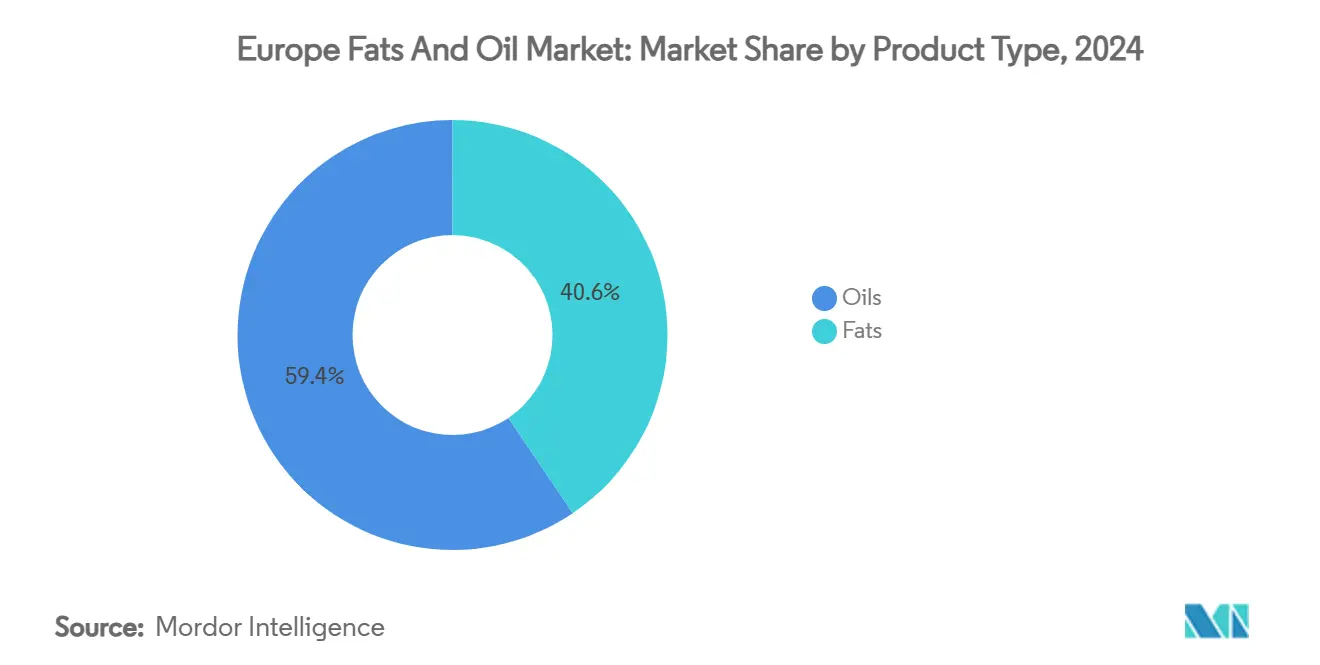

- Por tipo de produto, os óleos comandaram 59,44% da participação do mercado europeu de gorduras e óleos em 2024, expandindo-se à TCAC mais rápida de 5,97% até 2030.

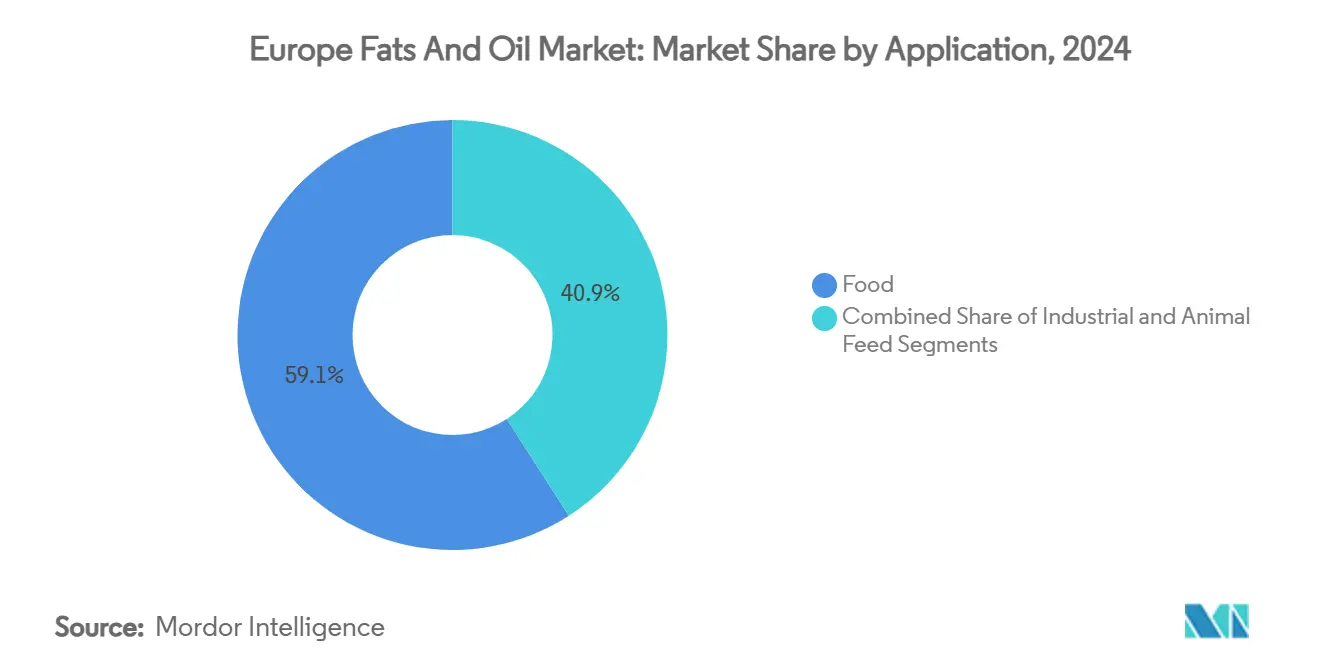

- Por aplicação, a alimentação deteve 59,12% da participação de receita em 2024; a ração animal está no caminho para uma TCAC de 5,77% até 2030.

- Por origem, os insumos de base vegetal garantiram uma participação de 86,43% em 2024, enquanto as gorduras de base animal registaram a TCAC mais alta de 6,03% até 2030.

- Por geografia, a Itália liderou com 14,51% de participação de receita em 2024, enquanto a Alemanha registou uma TCAC de 4,70% durante o período de previsão.

Tendências e Insights do Mercado de Gorduras e Óleos da Europa

Análise do Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente Procura por Gorduras Especializadas em Padaria e Confeitaria | +0.6% | Europa Ocidental, com extensão à Europa Central | Médio prazo (2-4 anos) |

| Avanço na Tecnologia de Modificação de Gorduras | +0.4% | Alemanha, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Crescente Popularidade de Ingredientes Naturais e de Rótulo Limpo | +0.5% | Toda a Europa, mais forte nos países nórdicos | Curto prazo (≤ 2 anos) |

| Aumento na Procura por Ingredientes Orgânicos e Não-OGM | +0.3% | Alemanha, França, Áustria | Médio prazo (2-4 anos) |

| Avanços Tecnológicos no Processamento | +0.4% | Centros industriais em toda a Europa Ocidental | Longo prazo (≥ 4 anos) |

| Mudança para Dietas de Base Vegetal | +0.7% | Europa do Norte e Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura por Gorduras Especializadas em Padaria e Confeitaria

A crescente procura por gorduras especializadas é um impulsionador significativo do mercado. As gorduras especializadas são cada vez mais utilizadas em produtos de padaria e confeitaria devido aos seus benefícios funcionais, como o melhoramento da textura, o aumento da vida útil e o fornecimento de uma melhor sensação na boca. Além disso, o segmento de confeitaria na Europa está a testemunhar um crescimento constante, com o consumo de chocolate per capita em países como Suíça e Alemanha entre os mais altos globalmente. O ITC Trade Map relata que as importações de grãos de cacau da Europa dispararam de USD 8,98 mil milhões em 2022 para USD 20,59 mil milhões projetados em 2024 [1]Fonte: ITC Trade Map, "Valor de Importação de Grãos de Cacau (Código HS: 180100)", www.trademap.org, destacando a crescente procura por produtos à base de cacau, que impulsiona diretamente a necessidade de gorduras especializadas na produção de chocolate. Esta tendência espera-se que reforce a adoção de gorduras especializadas à medida que os fabricantes procuram satisfazer as preferências dos consumidores por produtos de qualidade premium. Além disso, a crescente procura por ingredientes de rótulo limpo e de base vegetal em produtos de padaria e confeitaria está a impulsionar a inovação em gorduras especializadas. Estes fatores contribuem coletivamente para o crescimento robusto do segmento de gorduras especializadas dentro do Mercado de Gorduras e Óleos da Europa.

Avanço na Tecnologia de Modificação de Gorduras

Os avanços na tecnologia de modificação de gorduras estão a impulsionar o crescimento do mercado europeu de gorduras e óleos. Estas inovações tecnológicas permitem aos fabricantes produzir gorduras e óleos com funcionalidade, estabilidade e perfis nutricionais melhorados. As técnicas aprimoradas de modificação de gorduras, como interesterificação, fracionamento e hidrogenação, permitem a personalização de gorduras para atender a procuras específicas de consumidores e industriais. Por exemplo, a interesterificação ajuda na criação de produtos livres de gorduras trans, abordando preocupações de saúde e requisitos regulamentares. Além disso, os processos de fracionamento estão a ser utilizados para separar gorduras em componentes com pontos de fusão distintos, atendendo a aplicações em confeitaria, padaria e outras indústrias alimentares. O desenvolvimento contínuo destas tecnologias não só está a melhorar a qualidade dos produtos, mas também a expandir o âmbito de aplicação das gorduras e óleos em vários setores, impulsionando ainda mais o crescimento do mercado na Europa.

Crescente Popularidade de Ingredientes Naturais e de Rótulo Limpo

A crescente popularidade de ingredientes naturais e de rótulo limpo é um impulsionador significativo no mercado europeu de gorduras e óleos. Os consumidores procuram cada vez mais transparência na rotulagem de produtos, favorecendo itens que contenham ingredientes naturais e minimamente processados, sem aditivos artificiais ou conservantes. Segundo pesquisas do CBI Ministério dos Negócios Estrangeiros, os produtos de rótulo limpo devem constituir mais de 70% dos portfólios em 2025 e 2026, aumentando de 52% em 2021 [2]Fonte: CBI Ministério dos Negócios Estrangeiros, Que tendências oferecem oportunidades,

www.cbi.eu. Esta mudança na preferência dos consumidores está a pressionar os fabricantes a reformular os seus produtos para satisfazer estas procuras. Além disso, a crescente consciência das tendências de saúde e bem-estar está a alimentar ainda mais a adoção de ingredientes naturais e de rótulo limpo no mercado de gorduras e óleos. As empresas estão a aproveitar esta tendência para diferenciar as suas ofertas e atender às necessidades em evolução dos consumidores conscientes da saúde, impulsionando assim o crescimento do mercado durante o período de previsão.

Mudança para Dietas de Base Vegetal

A crescente adoção de dietas de base vegetal emergiu como um impulsionador significativo no mercado europeu de gorduras e óleos. Esta tendência alterou fundamentalmente os padrões de procura, com os consumidores a procurarem cada vez mais alternativas mais saudáveis e sustentáveis aos produtos tradicionais de base animal. A crescente consciência das preocupações ambientais, considerações éticas e benefícios de saúde associados às dietas de base vegetal alimentou esta mudança. Como resultado, as vendas de alimentos de base vegetal experimentaram um crescimento substancial em toda a região, impulsionando a inovação e diversificação dentro do mercado de gorduras e óleos. Os fabricantes estão a responder introduzindo uma ampla gama de óleos de base vegetal, como azeite, óleo de girassol e óleo de colza, para atender às preferências em evolução dos consumidores conscientes da saúde e do ambiente. Espera-se que esta mudança continue a influenciar a dinâmica do mercado durante o período de previsão.

Análise do Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas da UE sobre Rotulagem e Normas de Segurança Alimentar | -0.4% | Toda a Europa, maior carga de conformidade na Alemanha, França | Curto prazo (≤ 2 anos) |

| Preocupações de Saúde com Gorduras Animais | -0.3% | Europa do Norte e Ocidental | Médio prazo (2-4 anos) |

| Preocupações Ambientais sobre Óleo de Palma | -0.5% | Toda a Europa, particularmente Países Baixos, Alemanha | Longo prazo (≥ 4 anos) |

| Limitações Alergénicas e Nutricionais | -0.2% | Estrutura regulamentar de toda a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas da UE sobre Rotulagem e Normas de Segurança Alimentar

O mercado europeu de gorduras e óleos enfrenta restrições significativas devido às crescentes complexidades regulamentares. Os reguladores europeus apertaram o controlo, implementando uma série de estruturas sobrepostas que limitam a flexibilidade do mercado e aumentam os custos de conformidade. A diretiva da Comissão Europeia sobre o Regulamento (UE) N.º 1169/2011 exige rotulagem detalhada de alergénios e divulgações nutricionais, uma medida que tem implicações significativas para o setor de gorduras e óleos, especialmente aqueles com composições de ingredientes intrincadas. Estes requisitos exigem que os fabricantes invistam em sistemas de rotulagem avançados e garantam o rastreamento preciso de ingredientes, escalando ainda mais as despesas operacionais. Além disso, as regulamentações sobre hidrocarbonetos de óleo mineral estão a adicionar aos desafios de conformidade. A UE estabeleceu limiares de contaminação que variam com base no teor de gordura, exigindo protocolos de teste sofisticados para atender a estes padrões. Coletivamente, estas medidas regulamentares estão a restringir o crescimento do mercado ao impor custos mais altos e complexidades operacionais aos intervenientes da indústria.

Preocupações de Saúde com Gorduras Animais

As preocupações de saúde associadas ao consumo de gorduras animais atuam como uma restrição significativa no mercado europeu de gorduras e óleos. A ingestão excessiva de gorduras saturadas, predominantemente encontradas em gorduras animais, está ligada a um risco aumentado de doenças cardiovasculares. A British Heart Foundation relata que as doenças cardiovasculares reclamaram aproximadamente 174.693 vidas no Reino Unido em 2023 [3]Fonte: British Heart Foundation, "Ficha Técnica do Reino Unido - Janeiro 2025", www.bhf.org.uk. Além disso, o relatório da Comissão Europeia sobre nutrição e saúde destaca que dietas altas em gorduras saturadas contribuem para a crescente prevalência de obesidade, diabetes tipo 2 e outras doenças não transmissíveis em toda a região. A European Heart Network também enfatizou que o alto consumo de gorduras animais é um fator importante nas taxas crescentes de doenças cardíacas, que permanecem uma das principais causas de morte na Europa. Além disso, a Estratégia Farm to Fork da União Europeia, parte do Pacto Ecológico Europeu, encoraja uma mudança para dietas mais saudáveis e sustentáveis, que inclui reduzir o consumo de produtos de base animal. Esta iniciativa política alinha-se com a crescente consciência dos consumidores e procura por alternativas de base vegetal, pressionando ainda mais o segmento de gorduras animais.

Análise de Segmentos

Por Tipo de Produto: Óleos Dominam Através da Inovação de Processamento

Em 2024, os óleos representaram 59,44% do mercado europeu de Gorduras e Óleos, sublinhando o seu papel crítico na formação da dinâmica geral do mercado. Projeta-se que o segmento cresça a uma TCAC forte de 5,97% até 2030, superando o crescimento do mercado geral. Esta trajetória de crescimento destaca a versatilidade e indispensabilidade dos óleos numa ampla gama de aplicações, incluindo alimentação, processos industriais e ração animal. Estes óleos não são apenas essenciais para fins culinários, mas também desempenham um papel significativo em aplicações industriais, como produção de biocombustíveis e cosméticos, solidificando ainda mais a sua importância no mercado europeu.

Dentro da categoria de óleos, o óleo de girassol emergiu como um desempenho destacado, particularmente na Europa Oriental, onde ganhou uma participação de mercado significativa. Este crescimento é amplamente atribuído às fortes capacidades de produção local da região, que garantem um fornecimento consistente e preços competitivos comparados às alternativas importadas. As gorduras, o outro segmento do mercado, continuam a desempenhar um papel vital na indústria alimentar da região. São extensivamente utilizadas em produtos de padaria, confeitaria e alimentos processados, atendendo às preferências em evolução dos consumidores. As gorduras também são integrais à produção de margarina e gordura vegetal, que são amplamente utilizadas tanto em padaria doméstica como comercial. A procura por gorduras especializadas, como aquelas utilizadas na produção de chocolate e outras aplicações premium, também está em ascensão, impulsionada pelo crescente foco na qualidade e inovação do produto no setor alimentar.

Por Origem: Base Vegetal Domina Enquanto Base Animal Acelera

Em 2024, o mercado europeu de gorduras e óleos testemunhou as fontes de base vegetal garantindo uma participação dominante de 86,43%. Esta participação de mercado significativa sublinha a força das cadeias de fornecimento bem estabelecidas e uma crescente inclinação dos consumidores para óleos vegetais. A sua versatilidade impulsiona principalmente a procura por gorduras e óleos de base vegetal em várias aplicações, incluindo culinária, padaria e produção de alimentos processados. Além disso, a crescente consciência dos benefícios de saúde associados aos produtos de base vegetal e a crescente adoção de dietas veganas e vegetarianas reforçam ainda mais o crescimento do segmento. A disponibilidade de uma ampla gama de óleos de base vegetal, como azeite, óleo de girassol e óleo de colza, também contribui para a sua aceitação generalizada em toda a região.

Por outro lado, projeta-se que o segmento de base animal cresça a uma TCAC notável de 6,03% até 2030, superando a sua contraparte de base vegetal em termos de taxa de crescimento. A expansão deste segmento é alimentada pelas suas aplicações de nicho no processamento de alimentos e utilizações industriais, onde as gorduras animais desempenham um papel crítico. Apesar do domínio dos óleos de base vegetal, as gorduras de base animal, como banha e sebo, continuam a encontrar procura devido às suas propriedades únicas, incluindo melhoria de sabor e textura em produtos alimentares. Além disso, o setor industrial aproveita as gorduras animais na produção de biodiesel, sabões e outras aplicações não alimentares, contribuindo para o crescimento constante do segmento.

Por Aplicação: Setor Alimentar Lidera com Utilizações Industriais a Ganhar Terreno

Em 2024, as aplicações alimentares dominaram o mercado europeu de gorduras e óleos, representando uma participação de 59,12%. Este domínio foi principalmente impulsionado pelo segmento de confeitaria, que exibiu procura significativa por gorduras especializadas. A crescente preferência dos consumidores por produtos de confeitaria premium e indulgentes alimentou ainda mais a adoção de gorduras especializadas neste segmento. Além disso, a tendência crescente de ingredientes de rótulo limpo e de base vegetal em produtos alimentares contribuiu para a procura sustentada por gorduras especializadas em várias aplicações alimentares. O setor de padaria também desempenha um papel crucial no impulso da procura, uma vez que as gorduras especializadas são amplamente utilizadas para melhorar a textura, vida útil e sabor em produtos de padaria.

O segmento de ração animal, embora menor na participação de mercado, projeta-se crescer à taxa mais rápida, com uma TCAC de 5,77% prevista até 2030. Este crescimento é atribuído ao aumento do consumo de carne em toda a Europa, que levou a um foco intensificado em melhorar a eficiência da ração e garantir melhores resultados de saúde animal. A crescente adoção de gorduras e óleos de alta qualidade em formulações de ração animal para melhorar o valor nutricional e otimizar a produtividade do gado espera-se que impulsione a expansão do segmento durante o período de previsão. Além disso, a crescente consciência entre os criadores de gado sobre os benefícios da incorporação de gorduras e óleos especializados na ração, como densidade energética melhorada e melhor digestão, está a apoiar ainda mais o crescimento do segmento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis aquando da compra do relatório

Análise Geográfica

Em 2024, a Itália detinha uma participação significativa de 14,51% do mercado europeu de gorduras e óleos, impulsionada pela sua robusta produção e consumo de azeite. A Itália é reconhecida pelo seu azeite de alta qualidade, que é um alimento básico na sua culinária e um produto de exportação chave, contribuindo para a sua posição dominante no mercado. Além disso, o foco do país em métodos de produção tradicionais e orgânicos melhorou ainda mais a sua reputação e participação de mercado. A indústria de azeite da Itália beneficia do apoio governamental e iniciativas que promovem práticas agrícolas sustentáveis, que ajudaram a manter a sua vantagem competitiva. Além disso, a crescente procura global por dietas mediterrânicas, que apresentam fortemente o azeite, reforçou a posição de mercado da Itália.

Entretanto, a Alemanha está destinada a superar com uma TCAC projetada de 4,70% durante o período de previsão. O crescimento na Alemanha é atribuído à crescente procura por alternativas de óleo mais saudáveis, como óleos de colza e girassol, bem como à tendência crescente de dietas de base vegetal no país. Por exemplo, o mercado alemão viu um aumento no consumo de óleos prensados a frio, que são percebidos como opções mais saudáveis devido ao seu processamento mínimo. Além disso, o forte foco da Alemanha na sustentabilidade e consciência ambiental levou a uma preferência crescente por óleos locais e orgânicos. O surgimento do veganismo na Alemanha, apoiado por iniciativas como Veganuary e a disponibilidade de produtos alimentares de base vegetal, impulsionou ainda mais a procura por gorduras e óleos de base vegetal, como óleo de coco, óleo de abacate e óleo de linhaça.

O Reino Unido também desempenha um papel crucial no mercado europeu de gorduras e óleos. O mercado no Reino Unido é impulsionado pela crescente popularidade de alimentos processados e de conveniência, que requerem uma variedade de gorduras e óleos como ingredientes. Além disso, a crescente consciência de saúde e bem-estar levou a uma procura aumentada por produtos com baixo teor de gordura e livres de gorduras trans, moldando ainda mais a dinâmica do mercado. A Espanha, outro interveniente chave no mercado, é líder global na produção de azeite, representando uma porção significativa do fornecimento mundial. O clima favorável do país e extensos olivais apoiam o seu domínio neste segmento. Além disso, a forte rede de exportação da Espanha garante que o seu azeite alcance mercados internacionais, reforçando a sua participação de mercado dentro da Europa.

Panorama Competitivo

No mercado europeu de gorduras e óleos, há uma fragmentação moderada, caracterizada por uma mistura de líderes globais e especialistas regionais. O panorama competitivo é moldado por empresas que empregam várias estratégias para ganhar uma vantagem competitiva. Consolidações estratégicas, aquisições e parcerias são abordagens chave adotadas pelos intervenientes do mercado para expandir os seus portfólios de gorduras especializadas e fortalecer o seu posicionamento na região. Por exemplo, a Cargill tem estado ativamente a adquirir empresas menores para melhorar as suas ofertas de produtos e presença regional, enquanto a Bunge focou-se em parcerias com fornecedores locais para garantir um fornecimento constante de matérias-primas e melhorar a eficiência operacional.

Além disso, a sustentabilidade emergiu como uma área de foco crítico para empresas que operam no mercado europeu de gorduras e óleos. Com a crescente consciência dos consumidores e regulamentações rigorosas da União Europeia sobre impacto ambiental, as empresas estão a priorizar o desenvolvimento de cadeias de fornecimento sustentáveis. Por exemplo, a Wilmar International fez investimentos significativos na produção sustentável de óleo de palma, enquanto a AAK comprometeu-se a adquirir 100% de óleo de palma sustentável até 2025. Estas iniciativas visam abordar preocupações ambientais, reduzir pegadas de carbono e melhorar a reputação da marca. Além disso, as empresas também estão a adotar medidas de rastreabilidade para garantir transparência nas suas cadeias de fornecimento, que se tornou um fator chave que influencia as decisões de compra dos consumidores.

A inovação em ofertas de produtos é outro impulsionador significativo que molda o panorama competitivo do mercado. As empresas estão a investir fortemente em investigação e desenvolvimento para atender a aplicações de nicho e tendências emergentes dos consumidores. Por exemplo, a crescente procura por produtos de base vegetal e veganos levou as empresas a desenvolver alternativas às gorduras tradicionais de base animal. Além disso, a crescente popularidade de alimentos funcionais encorajou as empresas a desenvolver gorduras e óleos enriquecidos com ácidos gordos ómega-3 e outros ingredientes promotores de saúde.

Líderes da Indústria de Gorduras e Óleos da Europa

-

Cargill, Incorporated

-

Bunge Limited

-

Archer Daniels Midland Company

-

Wilmar International Limited

-

Olam International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2024: A OMV lançou a sua instalação de co-processamento na refinaria de Schwechat na Áustria. A empresa investiu quase EUR 200 milhões para permitir a conversão de até 160.000 toneladas métricas de biomassa líquida em componentes de óleo vegetal hidrogenado renovável premium.

- Fevereiro de 2024: A Bioplanete estabeleceu o primeiro moinho de óleo puramente orgânico da Europa, conhecido como Oil Mill Moog. Esta instalação é dedicada à produção da marca BIO PLANÈTE de óleos orgânicos, que são elaborados para atender a padrões de alta qualidade e atender à crescente procura por produtos orgânicos.

- Julho de 2023: A Edible Oils Limited (EOL) completou uma importante iniciativa de investimento nas suas localizações de Erith e Belvedere no sudeste de Londres. Esta atualização inclui a instalação de quatro novos tanques de óleo. No local adjacente de Belvedere, a EOL instalou e comissionou com sucesso quatro novos tanques de óleo, cada um com capacidade de 60.000 litros, marcando um impulso significativo na capacidade da quinta de tanques da empresa.

Âmbito do Relatório do Mercado de Gorduras e Óleos da Europa

Gorduras e óleos são ambos tipos de lípidos, que são moléculas complexas que armazenam energia. A diferença chave reside no seu estado à temperatura ambiente: as gorduras são sólidas, enquanto os óleos são líquidos. Ambos são compostos de triglicéridos, que são ésteres de glicerol e três ácidos gordos.

O Mercado Europeu de Gorduras e Óleos está segmentado por tipo em gorduras, óleos, aplicação, origem e país. Com base em gorduras, o mercado está segmentado em manteiga, sebo, banha e gorduras especializadas. Com base em Óleos, o mercado está segmentado em óleo de soja, óleo de colza, óleo de palma, óleo de coco, azeite, óleo de algodão, óleo de girassol e outros. Com base na aplicação, o mercado está segmentado em alimentar, industrial e ração animal. Com base na origem, o mercado está segmentado em base vegetal e base animal. Com base no país, o mercado está segmentado em Alemanha, Reino Unido, França, Itália, Rússia e Resto da Europa. Para cada segmento, o dimensionamento e previsões do mercado foram feitos com base no valor (em milhões de USD). Fonte: https://www.mordorintelligence.com/pt/industry-reports/north-america-coffee-market

| Gorduras | Manteiga |

| Sebo | |

| Banha | |

| Gorduras Especializadas | |

| Óleos | Óleo de Soja |

| Óleo de Colza | |

| Óleo de Palma | |

| Óleo de Coco | |

| Azeite | |

| Óleo de Algodão | |

| Óleo de Girassol | |

| Outros |

| Alimentar | Confeitaria |

| Padaria | |

| Produtos Lácteos | |

| Outros | |

| Industrial | |

| Ração Animal |

| Base vegetal |

| Base animal |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo | Gorduras | Manteiga |

| Sebo | ||

| Banha | ||

| Gorduras Especializadas | ||

| Óleos | Óleo de Soja | |

| Óleo de Colza | ||

| Óleo de Palma | ||

| Óleo de Coco | ||

| Azeite | ||

| Óleo de Algodão | ||

| Óleo de Girassol | ||

| Outros | ||

| Por Aplicação | Alimentar | Confeitaria |

| Padaria | ||

| Produtos Lácteos | ||

| Outros | ||

| Industrial | ||

| Ração Animal | ||

| Por Origem | Base vegetal | |

| Base animal | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gorduras e óleos da Europa?

O mercado situa-se em USD 29,59 mil milhões em 2025 e prevê-se que atinja USD 34,89 mil milhões até 2030.

Que tipo de produto lidera o mercado de gorduras e óleos da Europa?

Os óleos dominam com 59,44% de participação de receita em 2024 e mostram a TCAC mais rápida de 5,97% até 2030.

Por que razão as gorduras especializadas estão a ganhar tração na Europa?

Os fabricantes de padaria e confeitaria estão a adotar gorduras personalizadas que igualam o desempenho da manteiga de cacau enquanto mitigam a volatilidade de custos, impulsionando o crescimento premium.

Como estão as regulamentações da UE a influenciar a dinâmica do mercado?

Regras mais rigorosas de contaminantes, rotulagem e desflorestação elevam os custos de conformidade, favorecendo processadores integrados maiores e acelerando a reformulação de produtos.

Página atualizada pela última vez em: