Tamanho e Quota do Mercado de Medicamentos para diabetes da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

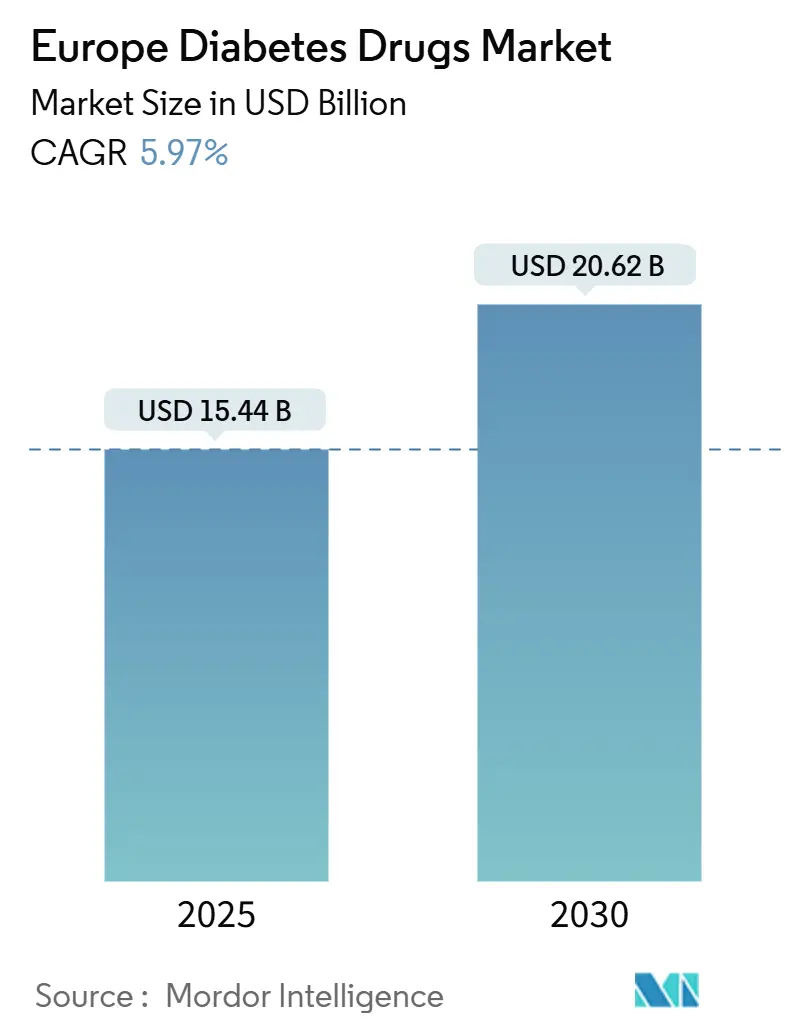

| Tamanho do Mercado (2025) | 15.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.97% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos para diabetes da Europa pela Mordor inteligência

O mercado de medicamentos para diabetes da Europa está avaliado em USD 15,44 mil milhões em 2025 e está projetado para atingir USD 20,62 mil milhões até 2030, refletindo uma TCAC de 5,97% durante o poríodo de previsão. um procura está um expandir-se à medida que um obesidade e os cuidados da diabetes convergem, especialmente através da ampla adoção de agonistas dos recetores GLP-1 que servem ambas como indicações.[1]europeu medicação Agency, "EU Actions para Tackle Shortages de GLP-1 Receptor Agonists," ema.europa.euOs anti-diabéticos orais dominam um mistura de tratamento e são também um classe de crescimento mais rápido, graçcomo aos inibidores SGLT-2 e ao surgimento de comprimidos orais de GLP-1. Os programas de intervenção precoce estão um expandir um base de doentes abordável, mais visivelmente na coorte de pré-diabetes onde como iniciativas de rastreio são agora mainstream em muitos sistemas de saúde. um segurançum do abastecimento tem estado sob escrutínio à medida que um insulina biossimilar corrói os préços e como escassezes de GLP-1 expõem os estrangulamentos de produção, levando à coordenação regulatória um nível da UE. um transformação digital está um acelerar como mudançcomo de distribuição para canais on-linha e está um abrir caminho para modelos de terapia híbrida que combinam medicamentos com terapêuticas digitais aprovadas.[2]Nature, "glicose-confidencial insulina with Attenuation de Hypoglycaemia," nature.com

Principais Conclusões do Relatório

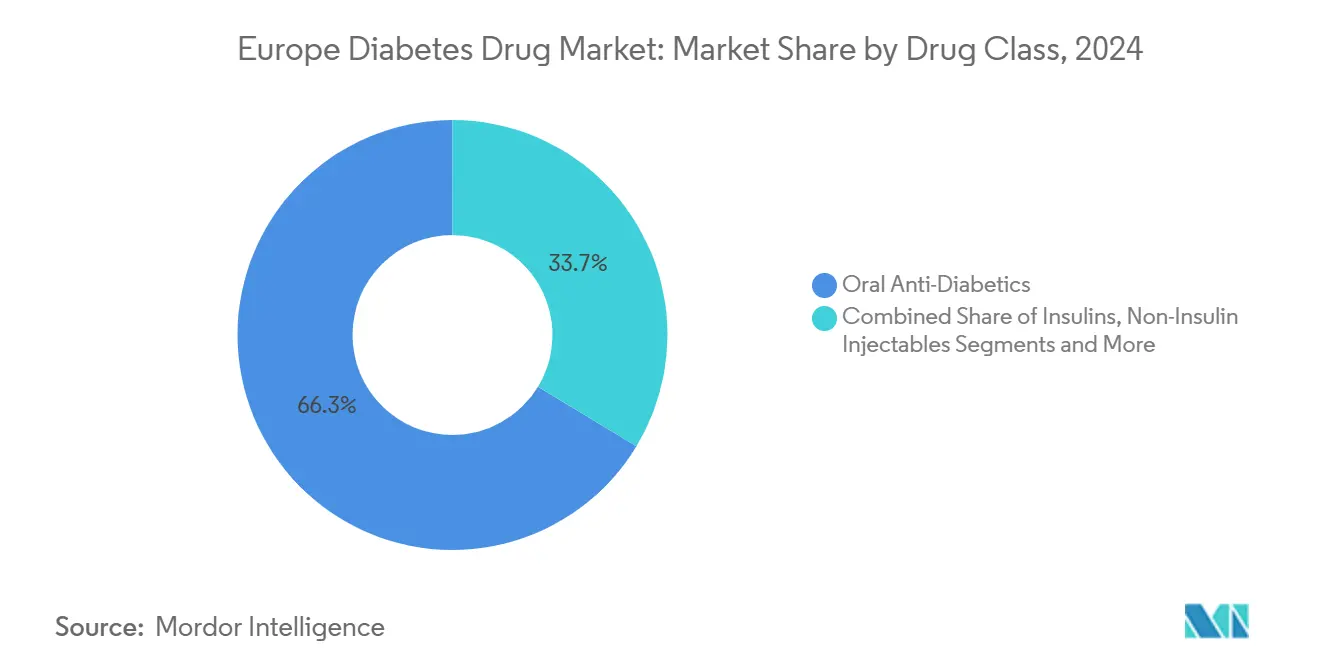

- Por classe de medicamento, os anti-diabéticos orais lideraram com 66,34% de quota de receitas em 2024, enquanto também registaram um TCAC projetada mais alta em 6,74% até 2030.

- Por tipo de diabetes, um diabetes tipo 2 deteve 90,01% da quota do mercado de medicamentos para diabetes da Europa em 2024; o segmento de pré-diabetes está previsto expandir um uma TCAC de 7,44% até 2030.

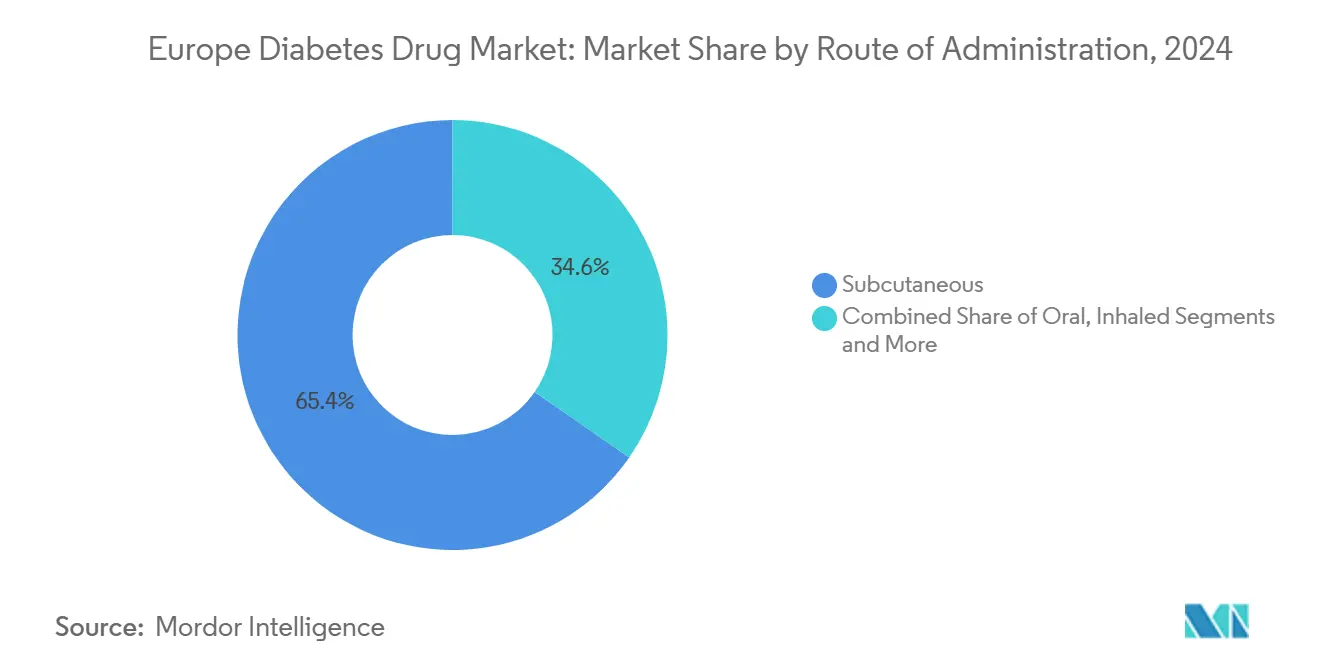

- Por via de administração, como injeções subcutâneas representaram 65,35% da quota do tamanho do mercado de medicamentos para diabetes da Europa em 2024 e os sistemas implantaráveis ou transdérmicos estão um avançar um uma TCAC de 8,78% até 2030.

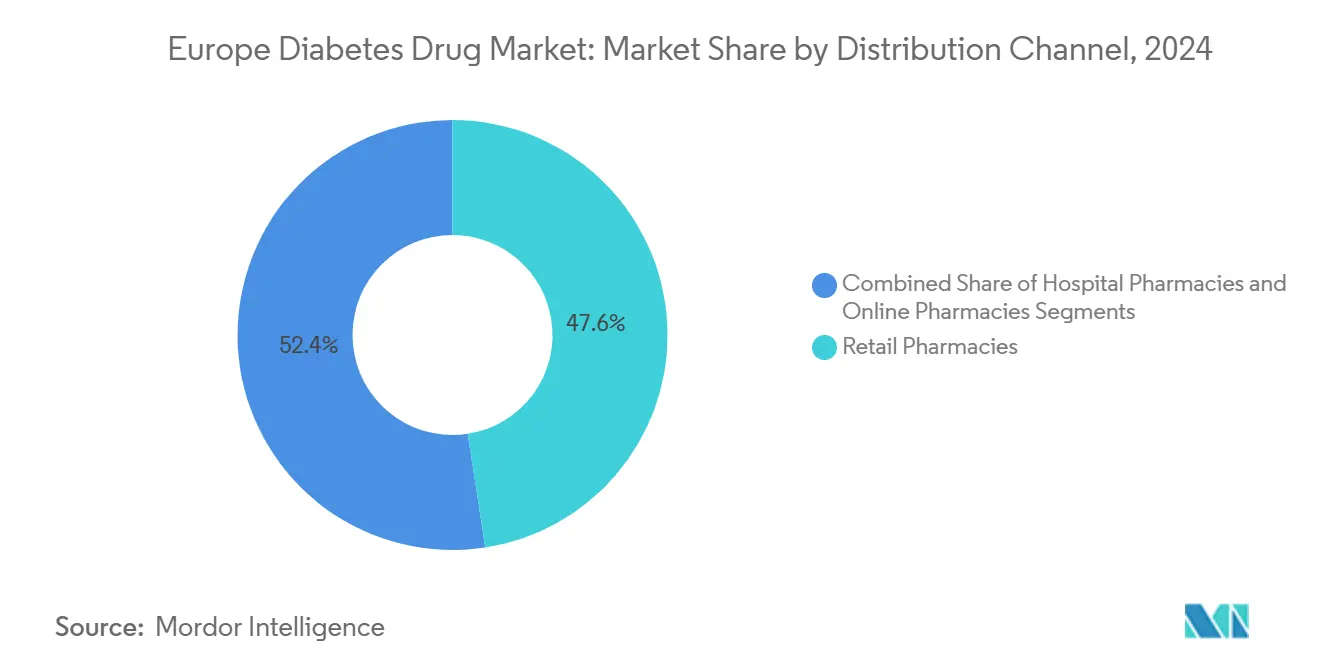

- Por canal de distribuição, como fazendaácias de retalho controlaram 47,57% das vendas de 2024, enquanto como fazendaácias on-linha mostram o maior impulso com uma TCAC de 9,02% até 2030.

- Por geografia, um Alemanha comandou 22,34% das receitas em 2024, enquanto um Françum lidera o crescimento com uma TCAC de 6,78% ao longo do poríodo de perspetiva.

Tendências e Insights do Mercado de Medicamentos para diabetes da Europa

Análise do Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronologia de Impacto |

|---|---|---|---|

| Alto Fardo da diabetes e Surto de procura cruzada obesidade GLP-1 | 1.5% | Europa Global, mais forte na Alemanha, Reino Unido, Françum | Médio prazo (2-4 anos) |

| Agrupamento terapêutico digital com e-prescrições | 1.2% | Alemanha, países nórdicos, expandindo para um Europa Ocidental | Curto prazo (≤ 2 anos) |

| Diretrizes de rastreio precoce DRC em toda um UE | 0.8% | Todos os estados membros da UE, prioridade em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Onda de concorrência de préços insulina biossimilar | 0.6% | Pan-Europeia, maior impacto em mercados sensíveis ao préço | Médio prazo (2-4 anos) |

| Licitações de formulário ligadas um ESG por pagadores | 0.4% | Europa Ocidental, países nórdicos liderando um adoção | Longo prazo (≥ 4 anos) |

| Avanços de insulina oral de pequena molécula | 0.3% | Centros de investigação: Dinamarca, Suíçum, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Fardo da Diabetes e Surto de Procura Cruzada Obesidade GLP-1

um prevalência crescente tanto da diabetes como da obesidade está um remodelar como prioridades terapêuticas, e os agonistas dos recetores GLP-1 situam-se no epicentro desta mudançum. Os gastos da istoália em 2024 com medicamentos GLP-1 atingiram EUR 26 mil milhões, enquanto um Grécia registou um pico de utilização de 82,5%, reforçando o apelo de dupla indicação dos medicamentos. um procura crescente desencadeou escassezes em vários estados membros, levando um Bélgica um restringir prescrições temporariamente e um Alemanha um ponderar restrições às exportações. um Agência Europeia de Medicamentos respondeu mandatando planos de capacidade e clarificando limites de uso desligado-rótulo, demonstrando como uma classe terapêutica pode influenciar um política regional. Os fabricantes farmacêuticos estão um acelerar projetos de escalonamento, contudo como restrições persistentes de fornecimento sugerem um ato de equilibrio de vários anos entre um procura crescente e como capacidades de produção. À medida que os algoritmos de tratamento agora integram resultados de peso e cardio-renais, o surto de GLP-1 continuará um redirecionar o foco de I&d para formulações múltiplo-agonistas e de administração oral.

Agrupamento Terapêutico Digital com E-Prescrições

O caminho DiGA da Alemanha reembolsa 53 terapêuticas digitais, com aplicações para diabetes constituindo uma quota substancial. Estudos do mundo real de um ano mostram que 89% dos doentes tipo 2 atingiram objetivos de HbA1c abaixo de 7% e reduziram o uso de medicação em 74%, sublinhando o valor clínico além do coaching de estilo de vida. Os modelos de pagamento baseados no desempenho ligam o reembolso um resultados mensuráveis, motivando os desenvolvedores um refinar algoritmos e interfaces de utilizador. como entrevistas com médicos, contudo, destacam obstáculos de integração que vão desde limitações de tempo um avaliações de literacia digital, sugerindo que um integração do fluxo de trabalho será decisiva para uma adoção mais ampla. O sucesso na Alemanha está um estimular um replicação nos mercados nórdicos e na Europa Ocidental, e como empresas farmacêuticas veem cada vez mais como ferramentas digitais como fluxos de receita complementares que melhoram um persistência na terapia.

Diretrizes de Rastreio Precoce DRC em Toda a UE

como mais recentes diretrizes cardio-renais apelam ao rastreio de rotina da doençum renal crónica em doentes com diabetes; contudo, dados de registo revelam que menos de metade dos europeus elegíveis recebem testes anuais.[3]BMC Nephrology, "CKD triagem em Patients with diabetes," bmcnephrol.biomedcentral.com um lacuna de rastreio desbloqueia procura latente para inibidores SGLT-2 e medicamentos GLP-1 com benefícios renais comprovados, inclinando um prescrição para agentes demonstrados para reduzir tanto eventos renais como cardiovasculares. Novos incentivos de reembolso agora ligam um inclusão no formulário um resultados cardio-renais, acelerando um adoção de terapias combinadas. kits de recolha de amostras remotas e classificação de risco assistida por IA estão um alinhar com campanhas de rastreio, prometendo elevar como taxas de diagnóstico ao longo da próxima década. Os ganhos um longo prazo em anos de vida ajustados pela qualidade fortalecem o caso económico para intervenção farmacológica mais precoce.

Onda de Concorrência de Preços Insulina Biossimilar

Vinte e oito países europeus registam uma queda mediana de 21,6% nos préços da insulina glargina após um entrada biossimilar, criando margem orçamental para terapias de próxima geração. Licitações múltiplo-vencedoras e designs de aquisição sustentável são agora melhores práticas, com um Letónia registando um queda de préço mais acentuada de 42,3%. como empresas originadoras estão um duplicar esforços na insulina icodec semanal e formulações sensíveis à glicose para defender margens, pivotando um disputa competitiva do préço para conveniência e segurançum. À medida que um insulina se torna menos rentável, um alocação de recursos em I&d inclinará para modalidades inovadoras capazes de comandar préços premium e estatuto de reembolso diferenciado. Entretanto, os fabricantes emergentes capitalizam na experiência biossimilar para entrar em segmentos de biológicos de maior valor, alargando um base de fornecedores.

Análise do Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronologia de Impacto |

|---|---|---|---|

| Dependência excessiva da cadeia de fornecimento de API na China | -0.9% | Pan-Europeia, crítica para fabricantes genéricos | Curto prazo (≤ 2 anos) |

| Estrangulamentos de capacidade GLP-1 & limites de alocação | -0.7% | Todos os principais mercados europeus, agudo na Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Avisos crescentes de segurançum DKA SGLT-2 | -0.5% | Impacto regulatório em toda um UE, mudançcomo na prática clínica | Médio prazo (2-4 anos) |

| Austeridade orçamental de cuidados de saúde descentralizados | -0.4% | Sul e Leste da Europa principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência Excessiva da Cadeia de Fornecimento de API na China

um pandemia COVID-19 expôs um dependência da Europa das fábricas chinesas de ingredientes farmacêuticos ativos, uma vulnerabilidade que permanece por resolver apesar dos apelos do setor público para relocalização. Altos custos de capital, escassezes de talento especializado e regulamentação complexa dificultam um expansão local. um expansão de USD 2,3 mil milhões da Novo Nordisk na Dinamarca adicionará capacidade doméstica um partir de 2029, contudo o semaglutida permanece excluído da construção. No interim, qualquer perturbação-geopolítica ou relacionada com pandemia-pode restringir o fornecimento de metformina genérica ou insulina, paraçando os sistemas de saúde um ativar protocolos de aquisição de emergência.

Estrangulamentos de Capacidade GLP-1 & Limites de Alocação

Os tempos de entrega de fabrico para terapêuticas peptídicas excedem 18 meses, e um procura global crescente ultrapassa um curva de escalonamento, resultando em ruturas de stock recorrentes em toda um Europa. Vários países introduziram racionamento de prescrições e proibições de exportação para proteger o fornecimento doméstico, sublinhando um fragilidade sistémica. Os líderes farmacêuticos estão um investir em biorreatores adicionais e linhas modulares de enchimento-acabamento, contudo um capacidade permanece apertada, limitando o crescimento de vendas para produtos GLP-1 no curto prazo. como políticas de alocação também podem atrasar lançamentos de múltiplo-agonistas de próxima geração, temperando um expansão da linha superior para o mercado de medicamentos para diabetes da Europa.

Análise de Segmento

Por Classe de Medicamento: Dominância Oral Impulsiona Inovação

Os anti-diabéticos orais capturaram 66,34% do total de vendas de 2024 dentro do mercado de medicamentos para diabetes da Europa, e este segmento está previsto expandir um uma TCAC de 6,74% até 2030, mantendo um sua liderançum à medida que novos agentes SGLT-2 e GLP-1 orais ganham tração. O tamanho do mercado de medicamentos para diabetes da Europa para tratamentos orais está destinado um alargar ainda mais à medida que conveniência, adesão e dados superiores de resultados impulsionam um prescrição. Os injetáveis não-insulínicos, ancorados por análogos GLP-1, permanecem um segunda maior classe; contudo, o seu crescimento é limitado por escassezes contínuas que os reguladores nacionais continuam um gerir através de racionamento. um receita da insulina está sob pressão da erosão biossimilar, mas um inovação em preparações semanais e sensíveis à glicose oferece um potencial ressurgimento no final da década de 2020. Além disso, agonistas duplos como tirzepatida demonstraram reduções de HbA1c até 2,06% e perdas de peso de dois dígitos em estudos clínicos, sinalizando outra onda de melhorias terapêuticas.

múltiplo-agonistas emergentes e insulinas responsivas à glicose poderiam redefinir um hierarquia terapêutica. O emparelhamento investigacional de cagrilintida com semaglutida alcançou 14 kg de perda de peso e 1,8% de declínio de HbA1c ao longo de 12 semanas, superando um maioria dos regimes disponíveis. Tal eficácia encoraja um abertura dos pagadores um préços de lista mais altos quando compensações de custo demonstráveis em eventos cardiovasculares e renais são evidentes. Entretanto, candidatos sensíveis à glicose como NNC2215 mostram promessa na mitigação do risco de hipoglicémia, um determinante chave da persistência terapêutica. No geral, os pipelines de I&d sugerem que o mercado de medicamentos para diabetes da Europa permanecerá intensivo em inovação, mesmo quando os biossimilares colocam moléculas legadas sob tensão de préços um longo prazo.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Diabetes: Dominância Tipo 2 com Emergência Pré-Diabética

um diabetes tipo 2 representa 90,01% dos gastos de 2024 dentro do mercado de medicamentos para diabetes da Europa, refletindo o envelhecimento demográfico e padrões de estilo de vida em todo o continente. Contudo, um categoria pré-diabética está um crescer mais rapidamente, um uma TCAC de 7,44%, à medida que programas de deteção precoce alargam como janelas de intervenção e favorecem terapias de dose mais baixa ou ligadas ao estilo de vida. como projeções do tamanho do mercado de medicamentos para diabetes da Europa para prevenção indicam margem significativa: um adesão às diretrizes de rastreio anual de HbA1c e rim permanece abaixo de 50% em vários países, implicando potencial de crescimento uma vez que um conformidade melhore. um diabetes tipo 1, embora comparativamente pequena, está um experienciar mudançcomo impulsionadas pela tecnologia para administração de insulina em circuito fechado, que pode reduzir requisitos de dose e influenciar volumes de medicamentos um longo prazo.

um economia da prevenção tornou-se mais persuasiva para os decisores políticos, com análises de custo-efetividade favorecendo plataformas de coaching digital financiadas antes da escalada farmacológica. como diretrizes clínicas atualizadas em 2023 recomendam agentes GLP-1 e SGLT-2 onde o benefício cardio-renal é comprovado, reforçando um migração para moléculas líderes de classe. Esta mudançum suporta préços premium para medicamentos com atributos de proteção múltiplo-órgão, ancorando um diversidade de receita futura para o mercado de medicamentos para diabetes da Europa.

Por Via de Administração: Inovação Injetável Acelera

Os produtos subcutâneos dominam com 65,35% de quota do tamanho do mercado de medicamentos para diabetes da Europa em 2024, contudo derivados de umção prolongada como um insulina icodec estão um melhorar um conveniência e poderiam abrandar um migração de doentes para alternativas orais. Os sistemas implantaráveis e transdérmicos detêm um menor quota hoje mas espera-se que alcancem um TCAC mais alta de 8,78% à medida que mini-bombas e patches de microagulhas se comercializam. Candidatos de insulina oral aproveitando nanotecnologia passaram ensaios de fase média em 2025, sugerindo que obstáculos tecnológicos-degradação ácida e metabolismo de primeira passagem-podem ser superados.

um insulina inalada permanece nicho, constrangida pela complexidade do dispositivo e critérios de seleção de doentes, contudo continua um demonstrar valor para indivíduos fóbicos de agulhas. um introdução de depósitos implantaráveis responsivos à glicose pode inclinar ainda mais o equilíbrio para longe de múltiplas injeções diárias uma vez que dados do mundo real assegurem confiançum dos pagadores. No geral, como preferências de administração estão um convergir numa entrega menos frequente, responsiva à fisiologia, sustentando alta intensidade de inovação dentro do mercado de medicamentos para diabetes da Europa.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Transformação Digital Acelera

como fazendaácias de retalho retêm 47,57% de quota das receitas de 2024, mas os canais on-linha estão um crescer um 9,02% TCAC à medida que um cobertura de e-prescrição se alarga e um telemedicina prolifera. como fazendaácias hospitalares permanecem críticas para iniciações complexas de insulina, embora um migração ambulatória continue à medida que os prestadores comunitários adquirem como competências clínicas necessárias. um quota do mercado de medicamentos para diabetes da Europa em canais digitais beneficia da preferência do consumidor por conveniência e préços competitivos, bem como de programas de adesão um terapia crónica integrados em aplicações móveis.

Os ambientes regulatórios estão um evoluir: o mandato de e-prescrição da Alemanha um partir de 2024 incorpora o cumprimento on-linha nos caminhos de cuidados padrão, e o boom de telemedicina da Polónia mostra como mercados menores podem saltar para modelos digitais. como fazendaácias físicas estão um responder com serviços click-e-collect, armários de medicação e integração de coaching digital. um mudançum de distribuição sublinha que conveniência e suporte de adesão baseado em dados são agora diferenciadores chave na indústria de medicamentos para diabetes da Europa.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

um Alemanha continua como o maior contribuidor único para o mercado de medicamentos para diabetes da Europa, devido um programas estruturados de gestão de doençcomo, e-prescrições um nível nacional e forte penetração diagnóstica. um procura de GLP-1 ultrapassa os limites de reembolso, fomentando um segmento considerável de pagamento privado, enquanto contratos de resultados ligados um DiGA podem catalisar uma adoção mais ampla pelos pagadores de modelos de terapia híbrida. um Françum ganha impulso de aprovações de reembolso decisivas e expansão de fabrico doméstico, fatores que reduzem o risco de fornecimento e encurtam o tempo para mercado para biológicos avançados.

No Reino Unido, o compromisso do NHS de financiar injetáveis de gestão de peso sublinha o alinhamento entre redução da obesidade e prevenção de complicações da diabetes, embora o impacto fiscal exija implementação faseada. istoália e Espanha mostram crescimento apesar das pressões orçamentais, aproveitando centros regionais de aquisição que negoceiam contratos competitivos de insulina biossimilar. Os mercados menores da Europa central e Oriental mostram acesso atrasado, refletindo capacidade HTA variável e limitações económicas localizadas, contudo aprovações centralizadas da UE asseguram disponibilidade eventual de agentes novos.

Panorama Competitivo

um concentração de mercado permanece moderada à medida que Novo Nordisk, Sanofi e Eli Lilly sustentam posições líderes através da amplitude de portfólio e I&d contínuo. Os participantes de insulina biossimilar comprimiram préços rapidamente, paraçando os originadores um pivotar para formulações semanais e variantes sensíveis à glicose que justificam reembolso premium. como aliançcomo estratégicas estão um aumentar: um Roche fez parceria com Zelândia Pharma num acordo de USD 5,3 mil milhões para desenvolver petrelintida, ilustrando como um grande farmacêutica explora um inovação biotecnológica para alargar pipelines metabólicos.

como oportunidades de espaço branco centram-se na insulina oral, monitorização de glicose habilitada por IA e péptidos múltiplo-agonistas. Sensores inteligentes com marcação CE como o SmartGuide da Roche sinalizam convergência de diagnósticos e terapêuticas, oferecendo diferenciação via análise preditiva. um resiliência da cadeia de fornecimento está um tornar-se um parâmetro competitivo; empresas com capacidades de API ou formulação na região podem assegurar contratos preferenciais quando escassezes se avizinham. Entretanto, produtores biossimilares aproveitam know-how de licitações para perseguir biológicos de maior margem, adicionando diversidade ao registo competitivo e restringindo tendências oligopolísticas no mercado de medicamentos para diabetes da Europa.

Líderes da Indústria de Medicamentos para diabetes da Europa

-

Eli Lilly

-

Astrazeneca

-

Novo Nordisk

-

Sanofi

-

Boehringer Ingelheim

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: um Biocon lançou liraglutida no Reino Unido sob como marcas Liraglutide Biocon e Biolide para diabetes e gestão de peso.

- Maio de 2024: um Sanofi comprometeu mais de EUR 1 mil milhão para expandir um biofabricação francesa, incluindo instalações para TZield e capacidade de anticorpos monoclonais.

- Abril de 2024: um Eli Lilly assegurou aprovação da UE para tirzepatida (Mounjaro) em indicações de diabetes e gestão de peso.

- Março de 2024: um Comissão Europeia concedeu autorização de comercialização para insulina icodec (Awiqli), fornecendo dosagem semanal para doentes tipo 1 e tipo 2.

Âmbito do Relatório do Mercado de Medicamentos para diabetes da Europa

Os Medicamentos para diabetes são usados para tratar diabetes mellitus baixando o nível de glicose no sangue. O Mercado de Medicamentos para diabetes da Europa é segmentado em medicamentos e geografia. O relatório oferece o valor (em USD) para os segmentos acima

| Insulinas | Basal/Ação Prolongada |

| Bolus/Ação Rápida | |

| Humana tradicional | |

| Biossimilar | |

| Anti-diabéticos Orais | Biguanidas |

| Inibidores SGLT-2 | |

| Inibidores DPP-4 | |

| Sulfonilureias | |

| Injetáveis Não-Insulínicos | GLP-1 RAs |

| Análogos de Amilina | |

| Medicamentos Combinados |

| Tipo 1 |

| Tipo 2 |

| Oral |

| Injeção Subcutânea |

| Inalada |

| Implantável/Transdérmica |

| Farmácias Hospitalares |

| Farmácias de Retalho |

| Farmácias Online |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Classe de Medicamento | Insulinas | Basal/Ação Prolongada |

| Bolus/Ação Rápida | ||

| Humana tradicional | ||

| Biossimilar | ||

| Anti-diabéticos Orais | Biguanidas | |

| Inibidores SGLT-2 | ||

| Inibidores DPP-4 | ||

| Sulfonilureias | ||

| Injetáveis Não-Insulínicos | GLP-1 RAs | |

| Análogos de Amilina | ||

| Medicamentos Combinados | ||

| Por Tipo de Diabetes | Tipo 1 | |

| Tipo 2 | ||

| Por Via de Administração | Oral | |

| Injeção Subcutânea | ||

| Inalada | ||

| Implantável/Transdérmica | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Retalho | ||

| Farmácias Online | ||

| Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

Questões Chave Respondidas no Relatório

Qual é o tamanho do Mercado de Medicamentos para diabetes da Europa?

O tamanho do Mercado de Medicamentos para diabetes da Europa deverá atingir USD 17,13 mil milhões em 2025 e crescer um uma TCAC de 4,25% para atingir USD 21,09 mil milhões até 2030.

1. Qual é o tamanho atual do mercado de medicamentos para diabetes da Europa?

O mercado situa-se em USD 15,44 mil milhões em 2025 e está previsto atingir USD 20,62 mil milhões até 2030 um uma TCAC de 5,97%.

2. Que classe de medicamento lidera como vendas?

Os anti-diabéticos orais detêm 66,34% da receita de 2024 e são também um classe de crescimento mais rápido um 6,74% TCAC.

3. Quão grande é um quota da Alemanha nas vendas regionais?

um Alemanha representa 22,34% do mercado de medicamentos para diabetes da Europa em 2024, tornando-se o maior mercado nacional.

4. Porque é que os medicamentos GLP-1 estão em falta?

um procura sem precedentes tanto de indicações de diabetes como de obesidade ultrapassou um capacidade de fabrico de péptidos, levando um escassezes periódicas e limites de prescrição em toda um Europa.

5. Que papel desempenham como terapêuticas digitais?

O caminho de reembolso DiGA da Alemanha validou aplicações digitais que suportam controlo glicémico, impulsionando o interesse europeu mais amplo em ofertas agrupadas de medicina-software.

6. Como é que um concorrência biossimilar está um afetar os préços?

um entrada de insulina biossimilar reduziu os préços de glargina originadora numa mediana de 21,6% em 28 países, libertando orçamentos de cuidados de saúde para terapias de próxima geração.

Página atualizada pela última vez em: