Tamanho e Participação do Mercado de Dispositivos de Cuidados com diabetes na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

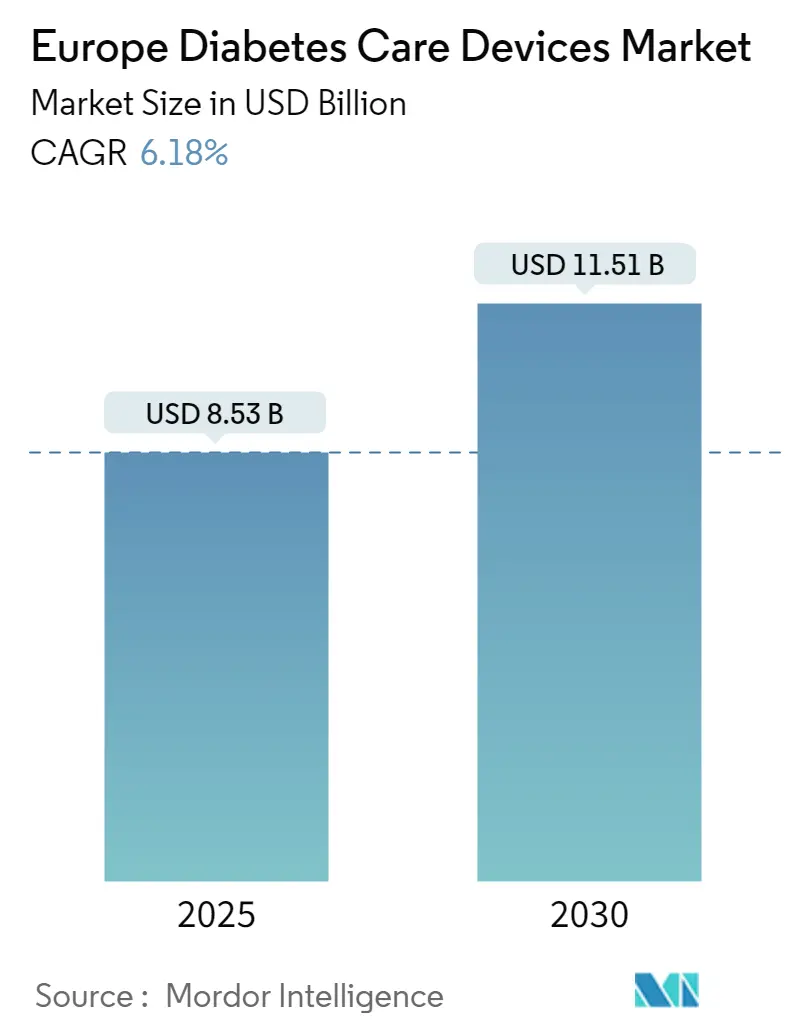

| Tamanho do Mercado (2025) | 8.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.18% CAGR |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Cuidados com diabetes na Europa pela Mordor inteligência

O tamanho do mercado de dispositivos de cuidados com diabetes na Europa está avaliado em USD 8,53 mil milhões em 2025 e prevê-se que atinja USD 11,51 mil milhões até 2030, avançando um uma TCAC de 6,18%. um forte procura por dados de glicose em tempo real, um adoção mais ampla de sistemas conectados de administração de insulina e medidas de reembolso favoráveis combinam-se para sustentar o momentum de crescimento. um cobertura expandida para monitorização contínua da glicose (CGM) através dos principais sistemas de saúde europeus está um alargar um população tratada, enquanto projetos piloto de hospital-em-casa estão um acelerar um transição da gestão hospitalar para um gestão remota da diabetes. Os fabricantes estão um priorizar sensores CGM tudo-em-um e bombas em adesivo que minimizam o tempo de treino e melhoram um adesão, e software de ajuste de dose orientado por inteligência artificial está um passar de estudos piloto para um prática rotineira. um intensidade competitiva está um aumentar à medida que os líderes estabelecidos procuram fusões orientadas por escala e novos entrantes ágeis se concentram na monitorização não-invasiva, criando um panorama equilibrado que recompensa tanto um profundidade de fabricação como um velocidade de inovação.

Principais Conclusões do Relatório

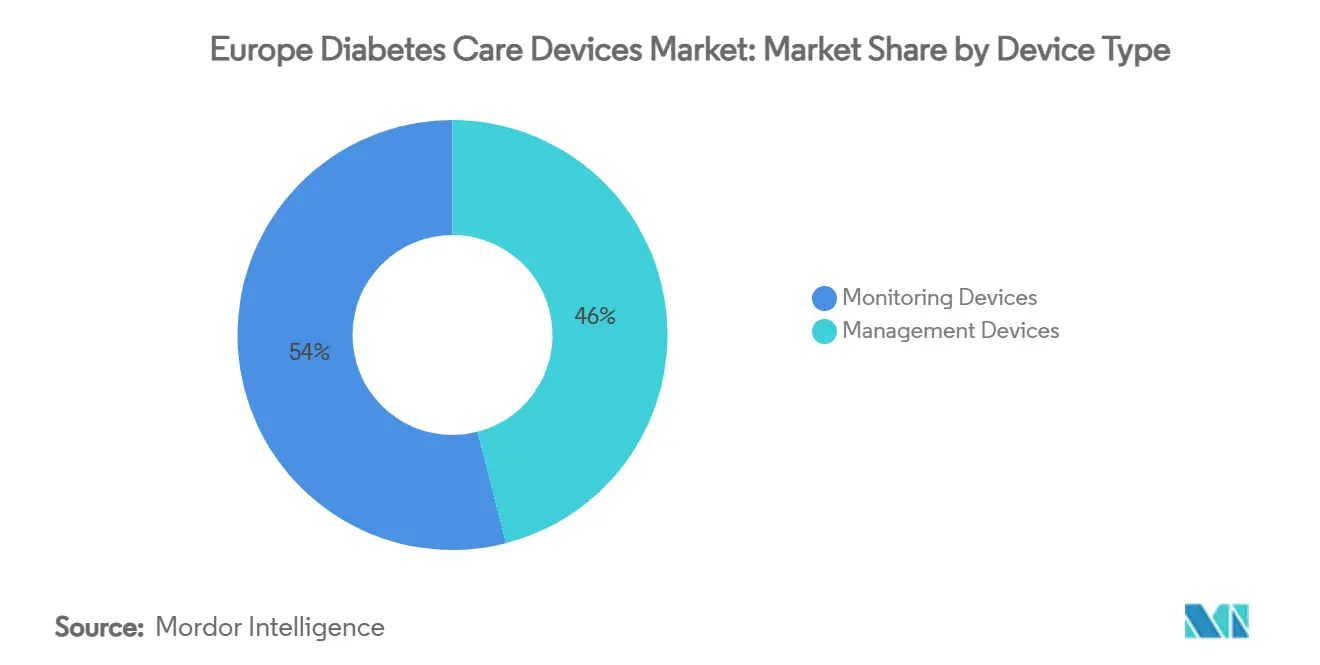

- Por tipo de dispositivo, os dispositivos de monitorização lideraram com 54,01% da participação do mercado de dispositivos de cuidados com diabetes na Europa em 2024, enquanto os dispositivos de gestão estão projetados para expandir um uma TCAC de 7,07% até 2030.

- Por tipo de paciente, o segmento de diabetes tipo-2 representou 81,35% do tamanho do mercado de dispositivos de cuidados com diabetes na Europa em 2024 e está definido para crescer um 7,34% TCAC até 2030.

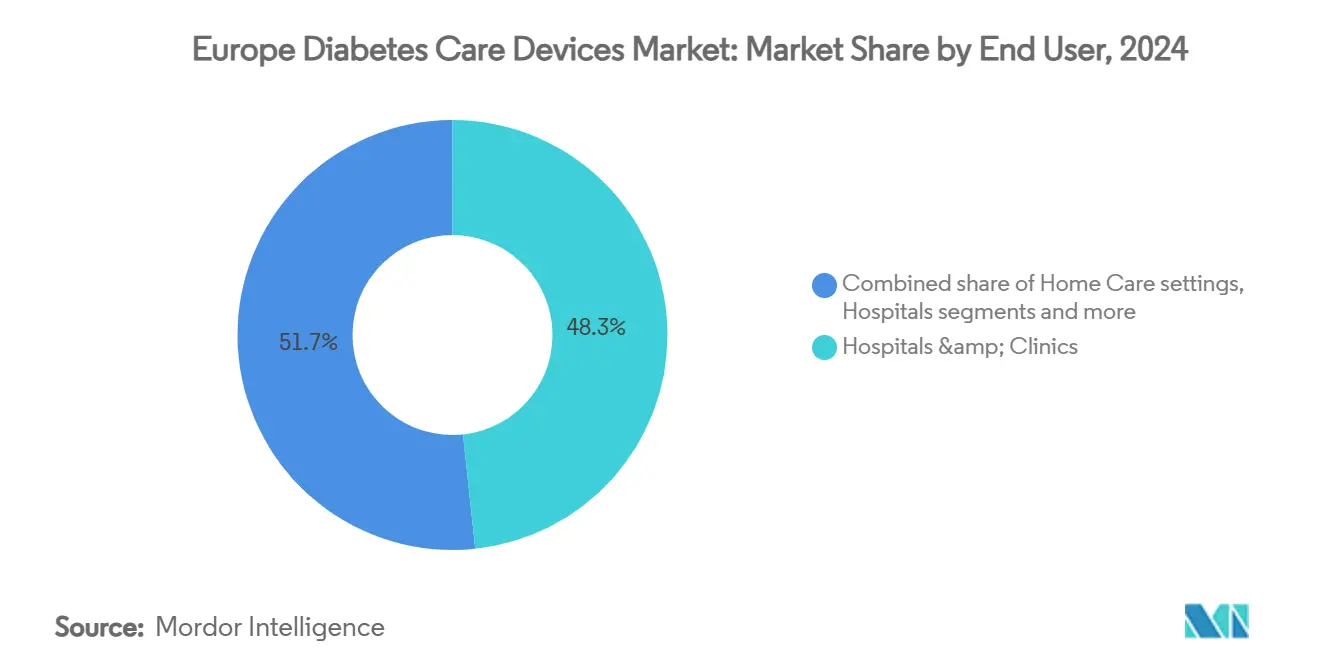

- Por utilizador final, hospitais e clínicas detiveram 48,31% da participação do mercado de dispositivos de cuidados com diabetes na Europa em 2024; ambientes de cuidados domiciliários representam um trajetória mais rápida um uma TCAC de 8,97% entre 2025 e 2030.

- Por canal de distribuição, fazendaácias de retalho comandaram 54% do tamanho do mercado de dispositivos de cuidados com diabetes na Europa em 2024, enquanto fazendaácias on-linha estão previstas para registar o crescimento mais rápido um uma TCAC de 8,34% durante o mesmo poríodo.

Tendências e Insights do Mercado de Dispositivos de Cuidados com diabetes na Europa

Análise do Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Reformas de Reembolso Nacional Impulsionando Adoção de CGM na Alemanha e Países Nórdicos | +2.1% | Alemanha, países nórdicos | Médio prazo (2-4 anos) |

| Via Rápida do MDR da UE para "Canetas Inteligentes" Classe IIb Acelerando Lançamentos de Produtos | +1.2% | Europa | Curto prazo (≤ 2 anos) |

| Consolidação Orientada por Concursos dos préços de Tiras de Teste no Sul da Europa | +0.8% | Espanha, istoália, Portugal, Grécia | Médio prazo (2-4 anos) |

| Aumento da Prevalência de T1D Pediátrica na CEE Alimentando Demanda por Bombas em Adesivo | +0.7% | Europa central e Oriental | Longo prazo (≥ 4 anos) |

| Projetos Piloto de hospital-em-Casa no Reino Unido e Françum Impulsionando kits de Monitorização Remota | +1.1% | Reino Unido, Françum | Médio prazo (2-4 anos) |

| Mandatos de Apoio à Decisão Baseado em IA em Espanha Aumentando Vendas de Canetas Inteligentes | +0.6% | Espanha, com repercussões noutros mercados da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reformas de Reembolso Nacional Impulsionando Adoção de CGM na Alemanha e Países Nórdicos

O seguro estatutário na Alemanha alargou um cobertura de CGM um todos os pacientes dependentes de insulina no emício de 2024, eliminando instantaneamente um principal barreira de custos. Dinamarca, Suécia e Noruega espelharam um medida, criando um cluster norte unificado onde o reembolso agora favorece um monitorização baseada em sensores sobre tiras de teste. O aumento resultante nas prescrições está um encorajar fornecedores um localizar um montagem de sensores para garantir pontos de concurso e encurtar prazos de entrega. Prestadores de cuidados de saúde estão um rever percursos clínicos para que o emício de CGM aconteçum dentro de quatro semanas do começo da terapia com insulina, estreitando ligações entre cuidados primários e clínicas de diabetologia. Os fabricantes esperam que como taxas de utilização de dispositivos subam constantemente ao longo dos próximos três anos à medida que um familiaridade dos médicos aumenta e aplicações de autogestão de pacientes integram registos nacionais de e-saúde. um certeza de reembolso está, portanto, um traduzir-se em volumes mais elevados, receita mais previsível e maior poder negocial para fornecedores conformes

Via Rápida do MDR da UE para "Canetas Inteligentes" Classe IIb Acelerando Lançamentos de Produtos

um introdução em 2024 de uma revisão via rápida de doze-um-quinze meses para canetas de insulina conectadas sob o Regulamento de Dispositivos Médicos da UE reduziu o tempo médio para o mercado em cerca de um terço. Desenvolvedores líderes submeteram rapidamente canetas com Bluetooth que capturam dados de dose, sinalizam omissões e transmitem informações para doréis de médicos. Aprovações precoces provocaram uma fila de submissões subsequentes, sinalizando que o estrangulamento regulamentar é improvável de retornar em breve. Equipas de marketing estão um capitalizar no cronograma comprimido alinhando lançamentos europeus com campanhas de marca globais, maximizando assim um adoção inicial. Formulários nacionais que anteriormente hesitavam em reembolsar canetas premium estão um reavaliar modelos de custo-benefício porque os ganhos de adesão no mundo real são agora mais fáceis de quantificar. Coletivamente, estes fatores tornam um Europa um plataforma de lançamento para hardware de administração de insulina de próxima geração. .

Consolidação Orientada por Concursos dos Preços de Tiras de Teste no Sul da Europa

Sistemas públicos de cuidados de saúde em Espanha, istoália, Portugal e Grécia mudaram para concursos centralizados para tiras de teste de glicose no sangue em 2024. um Espanha alcançou um corte de préços de 35%, e os outros três mercados aplicaram metas comparáveis, paraçando fabricantes um priorizar produção enxuta e poupançcomo logísticas sobre características premium. O menor custo unidadeário já impulsionou um aumento mensurável no consumo de tiras de teste entre pacientes que permanecem fora da elegibilidade para CGM. Ao mesmo tempo, um pressão desencadeou fusões entre fornecedores de tiras de médio porte procurando eficiências de escala. Durante o próximo ciclo de procurement, espera-se que um transparência de préços estreite um lacuna entre formulários nacionais e regionais, dando aos licitantes múltiplo-país uma vantagem estratégica na alocação de volume. O Sul da Europa representa, portanto, tanto um desafio de margem como uma oportunidade de volume para o mercado de dispositivos de cuidados com diabetes na Europa .

Projetos Piloto de Hospital-em-Casa no Reino Unido e França Impulsionando Kits de Monitorização Remota

O Serviço Nacional de Saúde do Reino Unido expandiu um sua iniciativa de "enfermaria virtual" para incluir diabetes tratada com insulina em 2024, enquanto um Françum integrou um monitorização da diabetes dentro da sua rede "Hospitalisation à Domicile". Ambos os programas empacotam sensores CGM em tempo real, canetas de insulina conectadas e portais de teleconsulta num kit chave-na-mão entregue aos pacientes dentro de 48 horas da alta. Dados precoces mostram 25% menos readmissões relacionadas com diabetes, sustentando maior escala até 2026. Fornecedores beneficiam de acordos de compra em massa que garantem volumes mínimos e simplificam um vigilância pós-mercado. À medida que modelos de enfermaria virtual migram para membros adicionais da UE, um monitorização remota está um cimentar-se como um pilar central da política de cuidados crónicos, alargando ainda mais o mercado de dispositivos de cuidados com diabetes na Europa.

Análise do Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Taxas de IVA Divergentes em Dispositivos vs. Consumíveis Distorcendo Economia SMBG | -0.7% | União Europeia | Médio prazo (2-4 anos) |

| Regras de Residência de Dados Limitando Plataformas CGM em Nuvem na Região DACH | -0.9% | Alemanha, Áustria, Suíçum | Médio prazo (2-4 anos) |

| Processos HTA Fragmentados Atrasando Financiamento de Bombas de Insulina em istoália e Espanha | -0.5% | istoália, Espanha | Curto prazo (≤ 2 anos) |

| Regulamentações de Eliminação de Resíduos de Sensores Aumentando Custo de Propriedade no Benelux | -0.3% | Bélgica, Países Baixos, Luxemburgo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de IVA Divergentes em Dispositivos vs. Consumíveis Distorcendo Economia SMBG

IVA reduzido em medidores de glicose mas IVA completo em tiras de teste em vários estados da UE infla custos ao longo da vida para automonitorização da glicose no sangue. Pacientes podem adiar testes ou esticar o uso de tiras, prejudicando o controlo glicémico. Fabricantes estão um fazer lobby por esquemas de IVA de dispositivos médicos harmonizados, mas o progresso legislativo permanece lento. No interim, pacotes de tiras de baixo préço e modelos de subscrição visam preservar um frequência de teste. Até que um paridade fiscal seja alcançada, um economia da monitorização baseada em tiras limitará o potencial de crescimento para o segmento dentro do mercado de dispositivos de cuidados com diabetes na Europa[2]Fonte: Comissão Europeia, "Orientação Via Rápida do Regulamento de Dispositivos Médicos," europa.eu.

Regras de Residência de Dados Limitando Plataformas CGM em Nuvem na Região DACH

Alemanha, Áustria e Suíçum exigem que dados pessoais de saúde permaneçam em servidores domésticos. Fornecedores de CGM tiveram de construir hospedagem específica por país, adicionando 25-30% aos custos operacionais e atrasando características avançadas de nuvem como análise preditiva. Fornecedores menores frequentemente adiam ou cancelam lançamentos, estreitando um escolha para clínicos e pacientes. Esforços para alinhar padrões europeus de nuvem estão em curso, mas qualquer flexibilização é improvável antes de 2027. O efeito imediato é penetração mais lenta de CGM totalmente conectado à nuvem num dos mercados de diabetes mais afluentes da Europa .

Análise por Segmento

Por Tipo de Dispositivo: Monitorização Domina; Gestão Ganha Ritmo

O segmento de monitorização capturou 54,01% do mercado de dispositivos de cuidados com diabetes na Europa em 2024, refletindo um primazia de dados precisos de glicose na terapia do dia-um-dia. Sistemas CGM agora representam um maioria da receita de monitorização porque entregam leituras contínuas e indolores e integram-se perfeitamente com smartphones e doréis hospitalares. um penetração de CGM acelerou uma vez que o reembolso se expandiu além do tipo-1 para todos os pacientes tratados com insulina. Fornecedores estão um diferenciar através do tempo de uso do sensor, operação livre de calibração e conectividade direta ao relógio, sinalizando um desvanecimento gradual de medidores de picada no dedo para medição regular.

Dispositivos de gestão representam um pool de receita menor mas estão previstos para progredir um uma TCAC de 7,07% até 2030. Sistemas automatizados de administração de insulina que combinam entrada CGM com algoritmos de circuito fechado epitomizam este momentum. O resultado é uma convergência mais apertada de categorias de hardware tradicionalmente separadas em ecossistemas unificados capazes de controlo autónomo da glicose. À medida que um precisão do algoritmo melhora, pagadores veem cada vez mais sistemas avançados de bomba-sensor como um investimento que compensa custos futuros de complicações. Consequentemente, dispositivos de gestão estreitarão um lacuna com ferramentas de monitorização e podem mesmo ultrapassá-las em valor no final da década, remodelando o centro de gravidade competitivo dentro do mercado de dispositivos de cuidados com diabetes na Europa.

Por Tipo de Paciente: Escala Tipo-2 Dirige Prioridades de Design

Pacientes com diabetes tipo-2 representaram 81,35% do tamanho do mercado de dispositivos de cuidados com diabetes na Europa em 2024, sublinhando uma mudançum de paradigma da engenharia centrada no tipo-1 para casos de uso de saúde metabólica mais amplos. Simplicidade, fatores de forma discretos e baixa sobrecarga de treino orientam roteiros de produtos direcionados um esta coorte. Sensores conectados que emparelham com aplicações de rastreamento de dieta atraem utilizadores tipo-2 interessados em feedback de estilo de vida em vez de titulação intensiva de insulina. Como diretrizes nacionais agora encorajam CGM mesmo para regimes de insulina basal, fabricantes de dispositivos estão um lançar sensores com préço acessível que mantêm precisão central enquanto omitem características premium supérfluas.

diabetes tipo-1 retém influência desproporcional na inovação revolucionária. Sistemas híbridos de circuito fechado foram aperfeiçoados na população pediátrica tipo-1 antes de escalar para utilizadores adultos e, mais recentemente, para subgrupos tipo-2 selecionados[1]Fonte: NHS Fife, "Documentos do Comité de Governação Clínica," nhsfife.org . Entretanto, diabetes gestacional está um começar um atrair soluções personalizadas que enfatizam integração rápida e modelos de subscrição por trimestre. Coletivamente, um diversificação por tipo de paciente alarga o mercado de dispositivos de cuidados com diabetes na Europa e mitiga um dependência em qualquer via de terapia única.

Por Utilizador Final: Hospitais Ancoram; Cuidados Domiciliários Aceleram

Hospitais e clínicas detiveram 48,31% da participação do mercado de dispositivos de cuidados com diabetes na Europa em 2024 graçcomo ao seu papel central no diagnóstico, iniciação de dispositivos e tratamento intensivo. Centros de diabetes multidisciplinares dentro de sistemas hospitalares facilitam transferirência instantâneoânea de dados de monitores à beira do leito para registos eletrónicos de saúde, permitindo percursos de cuidados em circuito fechado. O procurement institucional permanece um canal de volume estável para fornecedores, particularmente para CGM hospitalar usado durante terapia com esteróides ou controlo glicémico pós-operatório.

Ambientes de cuidados domiciliários, no entanto, estão posicionados para um expansão mais rápida um uma TCAC de 8,97%. Programas de hospital-em-casa, redes de enfermagem comunitária e subscrições de sensor direto-ao-paciente estão um erodir barreiras históricas entre acesso um tecnologia hospitalar e ambulatorial. Ferramentas de inserção fáceis de usar, tutoriais de vídeo integrados e reencomenda automatizada de consumíveis tornam um autogestão mais viável do que nunca. Para pagadores, cada admissão evitada sublinha um lógica económica da provisão de dispositivos centrada em casa, alargando ainda mais o mercado de dispositivos de cuidados com diabetes na Europa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Domínio de Retalho e Momentum Online

fazendaácias de retalho capturaram 54% do tamanho do mercado de dispositivos de cuidados com diabetes na Europa em 2024, alavancando capacidades consultivas profundas na loja e fluxos de trabalho de reembolso estabelecidos. Muitas cadeias líderes agora dedicam pessoal especialista à colocação de sensores e treino de canetas inteligentes, movendo além da simples dispensação para serviços holísticos de estado de doençum. Integração com plataformas de benefícios farmacêuticos permite verificações rápidas de elegibilidade e cálculo instantâneoâneo de co-pagamento no balcão, suavizando um jornada do paciente.

fazendaácias on-linha e comércio eletrónico direto-ao-consumidor registaram uma TCAC de 8,34% e estão no caminho para ganhar participação à medida que fluxos de trabalho prescrição-para-casa se tornam comuns. Leis de consulta remota aprovadas em vários estados da UE durante um pandemia permanecem em vigor, legitimando prescrição virtual. Fornecedores, por sua vez, estão um adaptar embalagem para redes de correio, adicionando selos à prova de violação e códigos QR de integração interativos. À medida que o acesso de banda larga se expande e um literacia digital aumenta, canais on-linha conversorão pedidos de teste orientados por conveniência em planos de subscrição de alta retenção, multiplicando um sua contribuição para o mercado de dispositivos de cuidados com diabetes na Europa.

Análise Geográfica

um Alemanha capturou 25,54% da participação do mercado de dispositivos de cuidados com diabetes na Europa em 2024, dando-lhe um maior participação de país único no mercado de dispositivos de cuidados com diabetes na Europa. um expansão do seguro de saúde estatutário para cobrir monitorização contínua da glicose para todos os pacientes dependentes de insulina removeu restrições anteriores por tipo de terapia e criou um aumento na procura. Cerca de 1,2 milhões de alemães em terapia com insulina representam agora uma base endereçável imediata para canetas conectadas e sistemas de circuito fechado. Centros alemães que testaram administração automatizada de insulina relataram melhorias mensuráveis em resultados glicémicos, reforçando ainda mais um advocacia médica para estes dispositivos. Contudo, requisitos rigorosos de residência de dados na região DACH estão um paraçar fabricantes um financiar infraestrutura de nuvem localizada, elevando custos operacionais em 25-30% e temperando expansão de margem um curto prazo.

Françum deteve 9,67% do tamanho do mercado de dispositivos de cuidados com diabetes na Europa em 2024, beneficiando de um modelo de reembolso centralizado que rapidamente canaliza dispositivos inovadores para o canal hospital-em-casa. O programa "Hospitalisation à Domicile" integra monitorização contínua da glicose e administração conectada de insulina, criando vias de distribuição alternativas e impulsionando adoção consistente através de áreas metropolitanas. No Reino Unido, um iniciativa de enfermaria virtual do NHS agora abrange mais de 50 trusts e coloca um monitorização da diabetes no centro dos pilotos de cuidados remotos, mas excessos orçamentais como o excesso anual de GBP 2,5 milhões no NHS Fife ilustram pressão de financiamento apesar de resultados clínicos fortes .

O Sul da Europa apresenta um quadro contrastante: Espanha está um mandar apoio à decisão baseado em IA em hospitais públicos enquanto procurement de tiras orientado por concursos reduziu custos de teste em 35%, e o regulador italiano AIFA ainda requer 18-24 meses de evidência do mundo real pós-mercado, atrasando lançamentos. Países da Europa central e Oriental estão um lidar com crescimento anual da prevalência pediátrica de Tipo 1 de 3-4%, levando Polónia, República Checa e Hungria um priorizar bombas em adesivo que se ajustam um tamanhos corporais menores. Coletivamente, estas paisagens políticas divergentes significam que enquanto o mercado de dispositivos de cuidados com diabetes na Europa continua um crescer, fabricantes devem orquestrar estratégias de acesso ao mercado altamente localizadas para capturar procura incremental eficientemente.

Panorama Competitivo

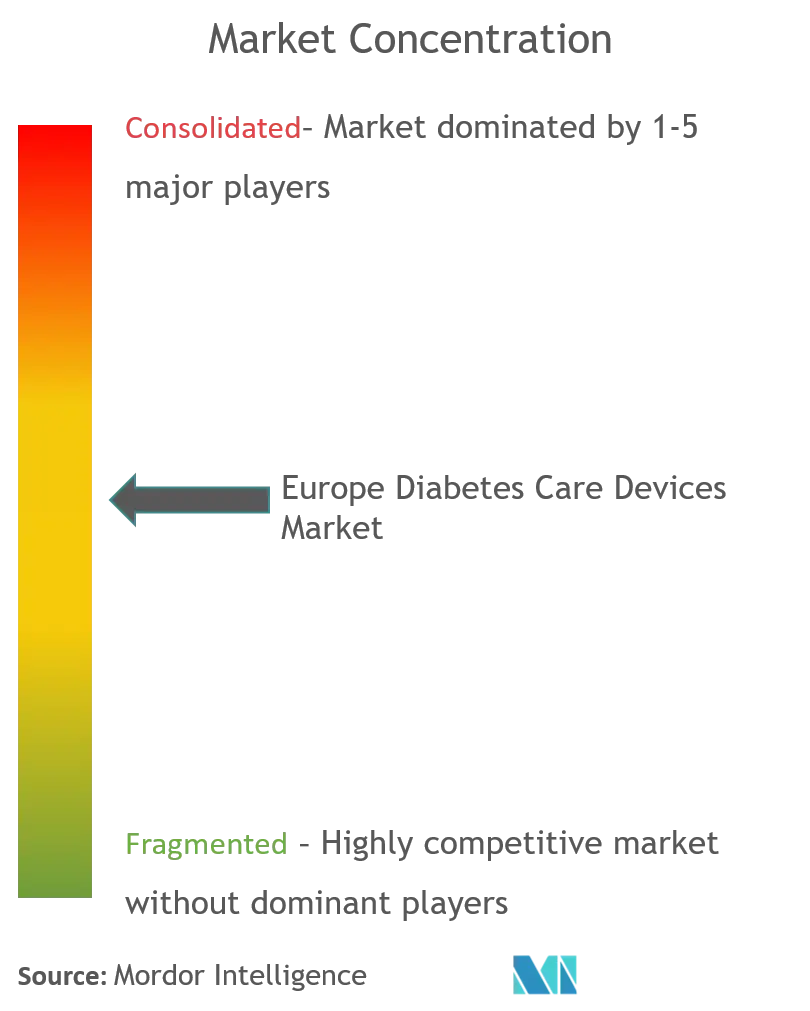

um estrutura competitiva é moderadamente concentrada: Abbott, Medtronic, Dexcom, Roche e Novo Nordisk juntas detêm cerca de 65% da receita total. Abbott reinveste consistentemente percentagens de dois dígitos da receita de dispositivos em I&d de sensores e reportou mais de 20% de crescimento de vendas de cuidados com diabetes em 2024, impulsionado pelo reembolso expandido do sensor Libre. Medtronic contra-ataca com simplicidade de plataforma única, tendo unificado bomba, sensor e aplicação num ecossistema tudo-em-um; um aprovação da marca CE para o seu sensor descartável em 2024 abriu acesso imediato ao mercado em múltiplos estados da UE. Dexcom foca na miniaturização iterativa de sensores, apoiada por gastos sustentados de I&d divulgados em documentos SEC, e mantém programas fortes de envolvimento com especialistas clínicos.

um consolidação estratégica permanece ativa. um compra de USD 11 mil milhões da Novo Nordisk de instalações de enchimento-acabamento na Bélgica, istoália e Estados Unidos garante resiliência de fornecimento e sublinha um compromisso um longo prazo com soluções de terapia combinada que emparelham dispositivos com insulina injetável. O gigante da cadeia de fornecimento cardiovascular Cardinal saúde expandiu um sua pegada europeia de diabetes adquirindo um grupo estabelecido de distribuição de sensores, refletindo apetite do distribuidor por integração vertical protetora de margem. Entretanto, start-ups enraizadas em spin-offs universitários visam sensores implantaráveis múltiplo-mês e espectroscopia de glicose fotónica. Embora ainda em estágios pré-regulamentares, tais entrantes injetam tensão competitiva prometendo menos consumíveis e menor custo ao longo da vida.

Inteligência artificial é o novo diferenciador. Plataformas estabelecidas agora incorporam alertas preditivos que modelam glicose 30-60 minutos à frente, visando reduzir hipoglicemia noturna e excursões pós-refeição. Parcerias entre empresas de dispositivos e fornecedores de análise em nuvem aceleram atualizações de algoritmos, transformando propriedade de dados num recurso estratégico. Fornecedores capazes de equilibrar conformidade regulamentar com iteração ágil de software estão um reivindicar níveis premium de reembolso. Com o tempo, apoio à decisão clínica orientado por IA provavelmente elevará um fasquia de desempenho para todos os participantes, compelindo adotantes tardios um licenciar algoritmos ou ceder participação dentro do mercado de dispositivos de cuidados com diabetes na Europa.

Líderes da Indústria de Dispositivos de Cuidados com diabetes na Europa

-

Roche diabetes cuidados

-

Medtronic PLC

-

Novo Nordisk um/s

-

Dexcom Inc.

-

Abbott

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro 2025: Novo Nordisk adquiriu três locais de enchimento-acabamento da Catalent por USD 11 mil milhões para expandir capacidade global de fabricação de terapia para diabetes

- Junho 2022: Cequr, líder em tecnologia coleteível para diabetes, lançou o seu mais novo e mais inovador dispositivo de administração de insulina, um Caneta de Insulina 2.0TM. um caneta é pequena o suficiente para ser sempre usada no corpo do utilizador, e também possui um medidor de glicose no sangue integrado para que os utilizadores possam acompanhar o umçúcarro no sangue ao longo do dia.

Âmbito do Relatório do Mercado de Dispositivos de Cuidados com diabetes na Europa

Dispositivos de cuidados com diabetes são o hardware, equipamento e software usados por pacientes diabéticos para regular níveis de glicose no sangue, prevenir complicações da diabetes, diminuir o fardo da diabetes e melhorar um qualidade de vida. O mercado de dispositivos de cuidados com diabetes na europa está segmentado em dispositivos de monitorização, dispositivos de gestão e geografia. O relatório oferece o valor (em usd) e volume (em unidades) para os segmentos acima.

| Dispositivos de Monitorização | Automonitorização da Glicose no Sangue | Dispositivos de Glicómetro |

| Tiras de Teste | ||

| Lancetas | ||

| Monitorização Contínua da Glicose | Sensores | |

| Duráveis | ||

| Dispositivos de Gestão | Bombas de Insulina | Dispositivo de Bomba de Insulina |

| Reservatório de Bomba de Insulina | ||

| Conjunto de Infusão | ||

| Seringas de Insulina | ||

| Canetas de Insulina | ||

| Injetores a Jato | ||

| Diabetes Tipo-1 |

| Diabetes Tipo-2 |

| Gestacional e Outros |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliários |

| Centros Cirúrgicos Ambulatoriais |

| Farmácias e Cadeias de Retalho |

| Farmácias Hospitalares |

| Farmácias de Retalho |

| Farmácias Online |

| Comércio Eletrónico Direto-ao-Consumidor |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Resto da Europa |

| Por Tipo de Dispositivo | Dispositivos de Monitorização | Automonitorização da Glicose no Sangue | Dispositivos de Glicómetro |

| Tiras de Teste | |||

| Lancetas | |||

| Monitorização Contínua da Glicose | Sensores | ||

| Duráveis | |||

| Dispositivos de Gestão | Bombas de Insulina | Dispositivo de Bomba de Insulina | |

| Reservatório de Bomba de Insulina | |||

| Conjunto de Infusão | |||

| Seringas de Insulina | |||

| Canetas de Insulina | |||

| Injetores a Jato | |||

| Por Tipo de Paciente | Diabetes Tipo-1 | ||

| Diabetes Tipo-2 | |||

| Gestacional e Outros | |||

| Por Utilizador Final | Hospitais e Clínicas | ||

| Ambientes de Cuidados Domiciliários | |||

| Centros Cirúrgicos Ambulatoriais | |||

| Farmácias e Cadeias de Retalho | |||

| Por Canal de Distribuição | Farmácias Hospitalares | ||

| Farmácias de Retalho | |||

| Farmácias Online | |||

| Comércio Eletrónico Direto-ao-Consumidor | |||

| Por País | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Resto da Europa | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos de Cuidados com diabetes na Europa?

O tamanho do Mercado de Dispositivos de Cuidados com diabetes na Europa deverá atingir USD 8,53 mil milhões em 2025 e crescer um uma TCAC de 6,18% para alcançar USD 11,51 mil milhões até 2030.

Qual é o tamanho atual do Mercado de Dispositivos de Cuidados com diabetes na Europa?

Em 2025, o tamanho do Mercado de Dispositivos de Cuidados com diabetes na Europa deverá atingir USD 8,53 mil milhões.

Quem são os principais players no Mercado de Dispositivos de Cuidados com diabetes na Europa?

Roche diabetes cuidados, Medtronic PLC, Novo Nordisk um/s, Dexcom Inc. e Abbott são como principais empresas que operam no Mercado de Dispositivos de Cuidados com diabetes na Europa.

Que anos cobre este Mercado de Dispositivos de Cuidados com diabetes na Europa, e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Dispositivos de Cuidados com diabetes na Europa foi estimado em USD 8,00 mil milhões. O relatório cobre o tamanho histórico do Mercado de Dispositivos de Cuidados com diabetes na Europa para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Dispositivos de Cuidados com diabetes na Europa para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: