Tamanho do mercado de produtos químicos para proteção de culturas na Europa

|

|

Período de Estudo | 2019 - 2029 |

|

|

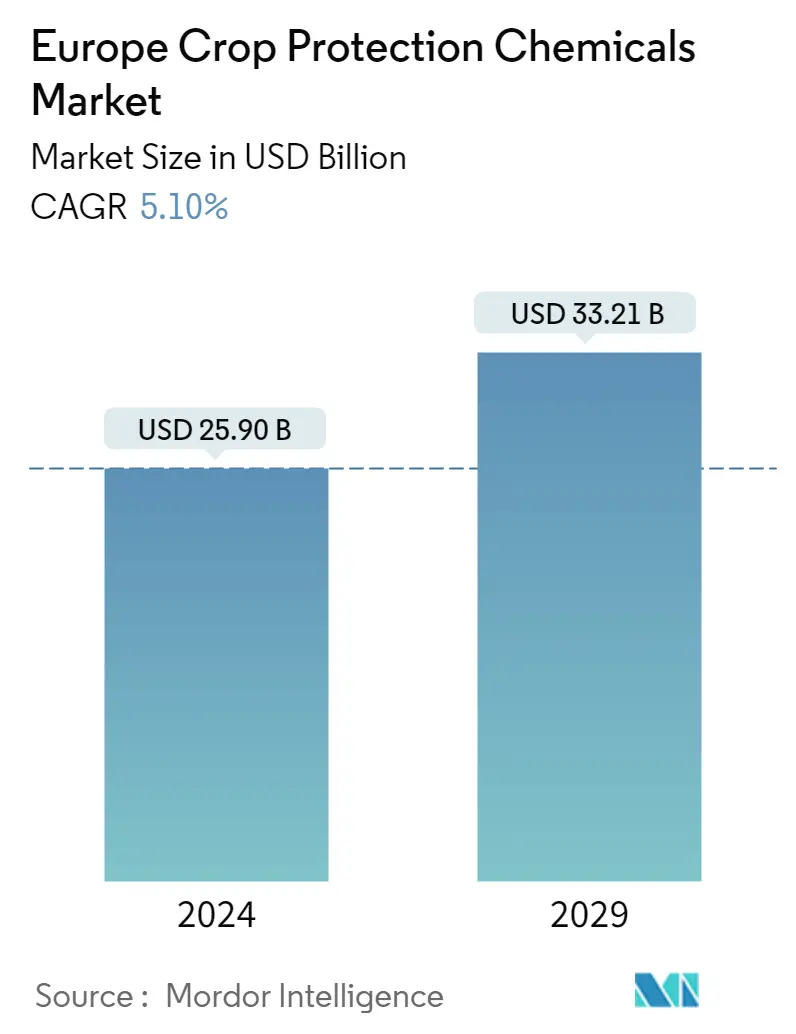

Tamanho do mercado (2024) | USD 25.90 bilhões de dólares |

|

|

Tamanho do mercado (2029) | USD 33.21 bilhões de dólares |

|

|

Concentração de Mercado | Alto |

|

|

CAGR(2024 - 2029) | 5.10 % |

Principais participantes |

||

|

|

||

|

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise do mercado de produtos químicos para proteção de culturas na Europa

O tamanho do mercado europeu de produtos químicos para proteção de culturas é estimado em US$ 25,90 bilhões em 2024, e deverá atingir US$ 33,21 bilhões até 2029, crescendo a um CAGR de 5,10% durante o período de previsão (2024-2029).

- O mercado europeu de produtos químicos para proteção de culturas é impulsionado pela necessidade de aumentar o rendimento e a eficiência das culturas. A população da região está a crescer drasticamente, mas as terras agrícolas estão a diminuir. Como resultado, está a pressionar os agricultores a aumentar o seu rendimento. Portanto, novas práticas agrícolas estão a ser adoptadas pelos agricultores para aumentar o rendimento das culturas, o que está a abrir caminho para o mercado de protecção de culturas.

- O uso de pesticidas nas plantações é uma tecnologia comprovada para aumentar a produção global de alimentos. Novas práticas agrícolas exigem novos produtos de protecção das culturas, mas os custos de investigação e desenvolvimento estão a aumentar à medida que muitos pesticidas são proibidos nesta região. Os custos de registo de novos pesticidas para venda são elevados nestes países. Esses fatores estão impulsionando o mercado de base biológica a crescer na região durante o período de previsão.

- Em 2022, a Comissão Europeia adotou a sua proposta de um novo regulamento sobre a utilização sustentável de Produtos Fitofarmacêuticos (SUR). As regras incentivam a redução dos pesticidas através da gestão integrada de pragas e de alternativas aos pesticidas químicos. Os Produtos Fitofarmacêuticos (SUR) são considerados uma ferramenta crucial para alcançar as metas delineadas no Pacto Ecológico Europeu e na Estratégia do Prado ao Prato, uma vez que propõe metas juridicamente vinculativas de redução de pesticidas para reduzir o uso e o risco de pesticidas químicos em 50%. até 2030. A proposta faz parte do pacote de restauração da natureza da Comissão, que inclui uma proposta para restaurar ecossistemas danificados e trazer a natureza de volta em toda a Europa.

- O aumento da sensibilização, os avanços nas práticas agrícolas e na tecnologia são razões para a Europa deter uma quota de mercado significativa na protecção das culturas. Segundo o Eurostat, os fungicidas e bactericidas representaram mais de 45% do total de vendas de pesticidas na região em 2020, o que impulsionará o segmento de fungicidas na região nos próximos anos.

Os produtos químicos para proteção de culturas, também chamados de pesticidas, constituem uma classe de agroquímicos usados para matar organismos prejudiciais às plantas, como pragas, ervas daninhas, roedores, nematóides, etc., e prevenir a destruição de culturas.

O mercado europeu de produtos químicos para proteção de cultivos é segmentado por origem (sintéticos, de base biológica), tipo (herbicidas, inseticidas, fungicidas, nematicidas, outros tipos), aplicação (grãos e cereais, leguminosas e sementes oleaginosas, culturas comerciais, frutas e vegetais, outros aplicações) e geografia (Europa (Alemanha, Itália, Reino Unido, França, Rússia, Espanha) e Resto da Europa).

O relatório também oferece o dimensionamento do mercado em termos de valor (USD).

O crescente consumo de alimentos orgânicos está impulsionando os biopesticidas

- A adopção de biopesticidas está a ocorrer em toda a região, especialmente nos países desenvolvidos e em alguns países em desenvolvimento. Espera-se que a proibição do uso de vários pesticidas, como o glifosato, os neonicotinóides e o paraquat, impulsione a procura de biopesticidas na região. Atualmente, a Europa é o segundo maior mercado mundial de biopesticidas. A procura por alimentos orgânicos e completamente naturais está a aumentar de forma estável, e o consumo de biopesticidas tem sido inevitavelmente sujeito a vários improvisos.

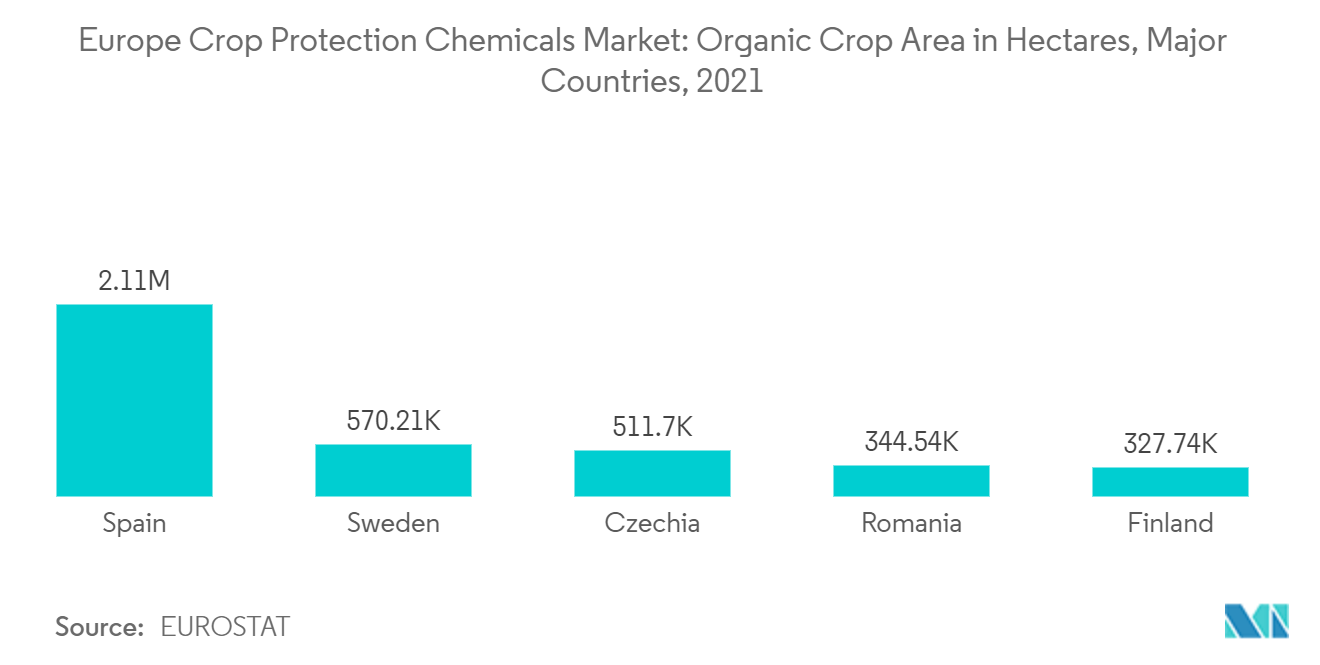

- Segundo o Eurostat, a Espanha era o maior país da região em 2021, com 2,1 milhões de hectares de área de cultivo orgânico, seguida pela Suécia. Países como Espanha, Suécia e Czhezia foram os maiores utilizadores de biopesticidas devido à maior área de cultivo orgânico nestes países em 2021, o que deverá impulsionar o mercado na região durante o período de previsão.

- Os pesticidas ajudam no uso ideal dos recursos para o crescimento das plantas e protegem a cultura de vários patógenos. Alguns pesticidas repelem os animais que se aproximam deles com a ajuda de feromônios. Os biopesticidas são regulamentados na União Europeia da mesma forma que os pesticidas químicos. A Organização para a Cooperação e Desenvolvimento Económico (OCDE), um grupo de 34 países com sede em Paris, França, auxilia os governos da UE na avaliação rápida e completa dos riscos dos biopesticidas para os seres humanos e o ambiente.

- Na Europa e noutros países avançados, existem limites para os níveis de resíduos presentes nos alimentos. No entanto, tais limites geralmente não existem para a maioria dos biopesticidas devido à sua segurança comparativa. Espera-se que o acesso mais rápido dos agricultores a tecnologias novas e inovadoras, como ferramentas digitais e de precisão, bem como o aumento do uso de biopesticidas, impulsionem o mercado nos próximos anos.

Fungicidas é o maior mercado da região

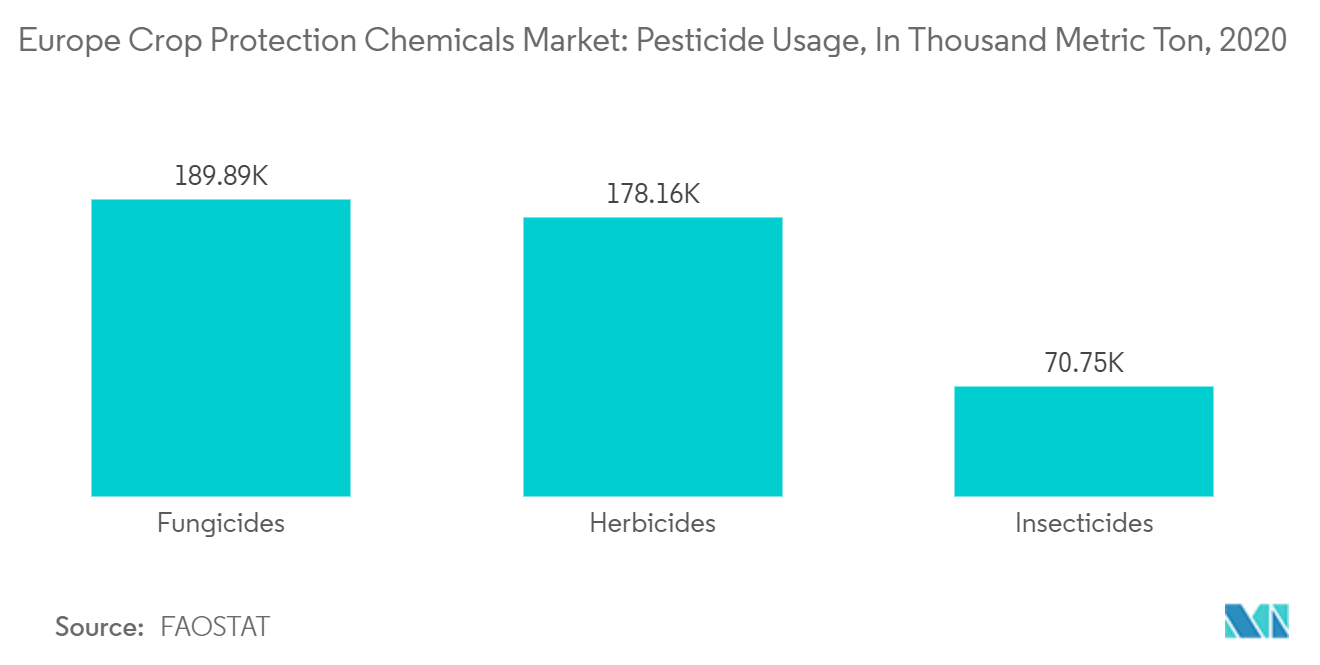

- Os produtos químicos matam ou impedem o desenvolvimento de fungos que causam doenças nas plantas, como a podridão do armazenamento; doenças de mudas; apodrecimento das raízes; murcha vascular; manchas nas folhas, ferrugem, manchas e bolores e doenças virais. Estes podem ser controlados pela aplicação precoce e contínua de fungicidas seleccionados que matam os agentes patogénicos ou restringem o seu desenvolvimento. De acordo com o Banco de Dados Estatísticos Corporativos da Organização para a Alimentação e Agricultura (FAOSTAT), os fungicidas são o segmento de pesticidas mais utilizado na região, com 189.888 toneladas em 2020, valor superior ao do ano anterior, seguidos pelos herbicidas e inseticidas.

- As vendas anuais de pesticidas na União Europeia (UE) ascenderam a quase 360.000 toneladas métricas em 2021, com uma quota de 46% dos fungicidas como o grupo mais vendido. Mesmo com a implantação de cultivares resistentes e estratégias de controlo integradas, os fungicidas ainda contribuem fortemente para o controlo de doenças de plantas na agricultura convencional. Mesmo os sistemas orgânicos, embora promovidos para benefícios ambientais, dependem de fungicidas. Nestes sistemas, as quantidades aplicadas são por vezes elevadas para compensar a menor eficácia.

- Recentemente, surgiram novas doenças fúngicas de plantas em todo o mundo, associadas à globalização do comércio e às alterações ambientais, aumentando assim ainda mais a dependência dos agricultores em relação aos fungicidas. No entanto, a sua utilização na agricultura tem sido associada a crescentes preocupações ambientais e de saúde pública. Além dos seus impactos ambientais negativos (por exemplo, na biodiversidade), alguns fungicidas têm sido associados a um risco acrescido para a saúde humana, especialmente entre os agricultores. E também entre as pessoas que vivem em áreas agrícolas. No entanto, espera-se que o uso cresça nos próximos anos para evitar danos às culturas.

- Um dos fungicidas mais utilizados no mundo, considerado pelos agricultores como crucial para a gestão da resistência, já não está aprovado como substância ativa na UE. A proibição do mancozebe foi proposta pela primeira vez pela Comissão Europeia no início de 2020. Muitos produtos importados podem ser afetados pelas reduções dos LMR porque o mancozebe é um pesticida fundamental na produção de culturas como bananas, arandos e vegetais. Apesar da repressão da UE aos pesticidas, a França aprovou três anos de sementes revestidas com insecticidas neonicotinóides, que são considerados prejudiciais para as abelhas. Assim, muitos dos principais intervenientes estão a inovar em novos produtos, os fungicidas, que são mais úteis na erradicação de doenças e resultam num melhor desempenho do que os produtos de base biológica no país.

Visão geral da indústria de produtos químicos para proteção de cultivos na Europa

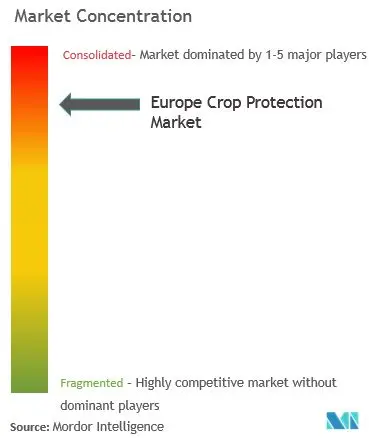

O mercado europeu de produtos químicos para proteção de culturas está altamente consolidado. As principais empresas incluem Bayer CropScience AG, BASF SE, Syngenta International AG, Corteva AgriSciences e UPL Limited, respondendo por mais de 50% da participação de mercado. A rota da pesquisa e inovação é a tendência atual para sobreviver no mercado. Todas as grandes empresas investem profundamente no desenvolvimento de novos produtos para acompanhar a concorrência e ganhar quota de mercado.

Líderes do mercado europeu de produtos químicos para proteção de cultivos

Bayer CropScience AG

Syngenta International AG

Corteva Agri Science

BASF SE

UPL Limited

Other important companies include .

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de produtos químicos para proteção de cultivos na Europa

- Dezembro de 2022 A BASF Agricultural Solutions começou a converter as embalagens de seus produtos para produtos fitofarmacêuticos líquidos nos primeiros países europeus (França, Alemanha e Holanda) para permitir o sistema de transferência fechado (CTS) de fácil conexão. Uma nova geração de métodos de envase tornará as operações agrícolas mais seguras para os usuários e para o meio ambiente.

- Janeiro de 2022 A Syngenta Crop Protection adquiriu dois bioinseticidas de próxima geração, NemaTrident e UniSpore, para combater a resistência crescente e uma ampla gama de insetos e pragas na horticultura e plantas ornamentais, em gramados e na silvicultura, onde os produtores em toda a Europa têm opções limitadas de inseticidas.

- Junho de 2021 A UPL lançou uma nova unidade de negócios, Natural Plant Protection (NPP), para aprimorar rapidamente a oferta de soluções biológicas em nível global. Essa nova unidade de negócios foi incluída com todos os insumos e tecnologias de origem natural e biológica da empresa.

Relatório de Mercado de Produtos Químicos para Proteção de Cultivos na Europa - Índice

0. INTRODUÇÃO

0_0. Premissas do Estudo e Definição de Mercado

0_1. Escopo do estudo

1. METODOLOGIA DE PESQUISA

2. SUMÁRIO EXECUTIVO

3. DINÂMICA DE MERCADO

3_0. Visão geral do mercado

3_1. Drivers de mercado

3_2. Restrições de mercado

3_3. Análise das Cinco Forças de Porter

3_3_0. Ameaça de novos participantes

3_3_1. Poder de barganha dos compradores/consumidores

3_3_2. Poder de barganha dos fornecedores

3_3_3. Ameaça de produtos substitutos

3_3_4. Intensidade da rivalidade competitiva

4. SEGMENTAÇÃO DE MERCADO

4_0. Origem

4_0_0. Sintético

4_0_1. De base biológica

4_1. Tipo

4_1_0. Herbicida

4_1_1. Fungicida

4_1_2. Inseticida

4_1_3. Nematicida

4_1_4. Moluscicida

4_1_5. Outros tipos

4_2. Aplicativo

4_2_0. Grãos e Cereais

4_2_1. Leguminosas e Oleaginosas

4_2_2. Frutas e vegetais

4_2_3. Culturas Comerciais

4_2_4. Outras aplicações

4_3. Geografia

4_3_0. Europa

4_3_0_0. Alemanha

4_3_0_1. Itália

4_3_0_2. Reino Unido

4_3_0_3. França

4_3_0_4. Rússia

4_3_0_5. Espanha

4_3_0_6. Resto da Europa

5. CENÁRIO COMPETITIVO

5_0. Estratégias mais adotadas

5_1. Análise de participação de mercado

5_2. Perfis de empresa

5_2_0. Syngenta International AG

5_2_1. BASF SE

5_2_2. Corteva AgriSciences

5_2_3. UPL Limited

5_2_4. Bayer CropScience AG

5_2_5. Adama Agricultural Solutions Ltd

5_2_6. Huapont Life Sciences

5_2_7. FMC Corporation

5_2_8. Nufarm Ltd

5_2_9. Sumitomo Chemicals

5_2_10. AGRO International Ltd

6. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

Os produtos químicos para proteção de culturas, também chamados de pesticidas, constituem uma classe de agroquímicos usados para matar organismos prejudiciais às plantas, como pragas, ervas daninhas, roedores, nematóides, etc., e prevenir a destruição de culturas.

O mercado europeu de produtos químicos para proteção de cultivos é segmentado por origem (sintéticos, de base biológica), tipo (herbicidas, inseticidas, fungicidas, nematicidas, outros tipos), aplicação (grãos e cereais, leguminosas e sementes oleaginosas, culturas comerciais, frutas e vegetais, outros aplicações) e geografia (Europa (Alemanha, Itália, Reino Unido, França, Rússia, Espanha) e Resto da Europa).

O relatório também oferece o dimensionamento do mercado em termos de valor (USD).

| Origem | ||

| ||

|

| Tipo | ||

| ||

| ||

| ||

| ||

| ||

|

| Aplicativo | ||

| ||

| ||

| ||

| ||

|

| Geografia | ||||||||||||||||

|

Definição de mercado

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.