Tamanho e Participação do Mercado de Monitorização da Glicose no Sangue da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 5.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Monitorização da Glicose no Sangue da Europa pela Mordor Intelligence

O mercado de monitorização da glicose no sangue da Europa situa-se em 5,61 mil milhões USD em 2025 e prevê-se que alcance 8,40 mil milhões USD até 2030, avançando a uma TCAC de 8,38%. A região está a passar de testes episódicos por punção digital para monitorização contínua da glicose integrada, à medida que os pagadores estatutários expandem a cobertura e a precisão dos dispositivos melhora. A convergência de sensores, plataformas em nuvem e administração automatizada de insulina fortalece os resultados clínicos enquanto simplifica a gestão diária para milhões que vivem com diabetes. Os contratos de seguro de saúde estatutário da Alemanha e o lançamento de pâncreas artificial do Reino Unido validam modelos de reembolso escaláveis, enquanto os programas nórdicos demonstram estruturas de partilha de dados que aceleram os cuidados remotos. A competição intensificada, reforçada por uma trégua de patentes de 10 anos entre Abbott e Dexcom, está a estimular funcionalidades de próxima geração como análise preditiva, vida útil mais longa do sensor e formatos não invasivos. A gestão do risco da cadeia de abastecimento, nomeadamente sob as novas regras de notificação da Comissão Europeia, molda agora a estratégia de aquisição tanto quanto a inovação pura.

Principais Conclusões do Relatório

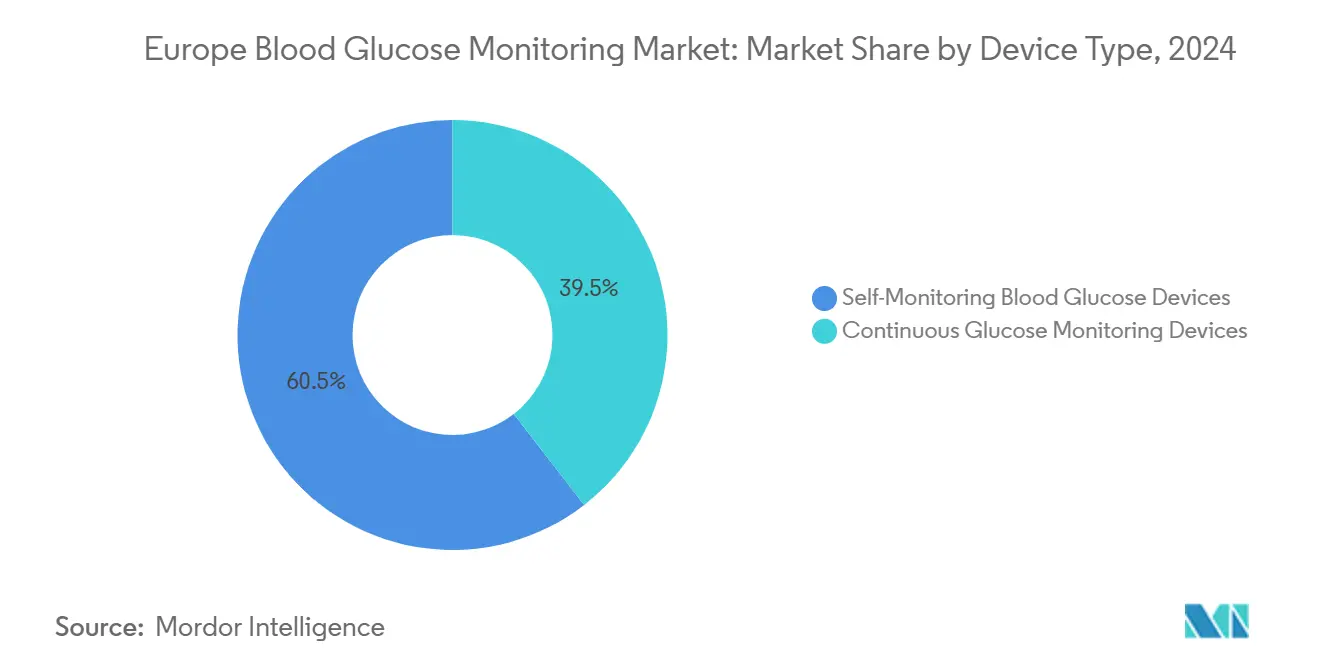

- Por tipo de dispositivo, a automonitorização da glicose no sangue deteve 60,52% da participação do mercado de monitorização da glicose no sangue da Europa em 2024, enquanto a monitorização contínua da glicose está projetada para expandir a uma TCAC de 15,25% até 2030.

- Por utilizador final, hospitais e clínicas lideraram com 45,82% da participação de receitas em 2024, enquanto os cuidados de saúde domiciliários estão preparados para crescer a uma TCAC de 13,26% até 2030.

- Por geografia, a Alemanha comandou 38,82% do tamanho do mercado de monitorização da glicose no sangue da Europa em 2024 e permanece o maior mercado nacional; o Reino Unido deverá registar a TCAC mais rápida de 12,62% até 2030.

Tendências e Insights do Mercado de Monitorização da Glicose no Sangue da Europa

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Envelhecimento e Aumento da Prevalência da Diabetes | 2.1% | Global, com Europa Oriental e Meridional mostrando maior carga | Longo prazo (≥ 4 anos) |

| Convergência Tecnológica CGM-SMBG e Ganhos de Precisão | 1.8% | Alemanha, França, Reino Unido liderando a adoção | Médio prazo (2-4 anos) |

| Reembolso Público Expandido para Sensores CGM | 1.5% | França, Alemanha, Reino Unido com expansão da cobertura NHS | Curto prazo (≤ 2 anos) |

| Integração de Plataformas de Saúde Digital e Monitorização Remota | 1.2% | Países nórdicos, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Necessidade Crescente de Monitorização da Hipoglicémia | 0.9% | Núcleo APAC, transbordamento para Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

População Envelhecida Impulsiona Carga de Diabetes Sem Precedentes Através da Demografia Europeia

Uma população envelhecida aumenta a base de utilizadores endereçáveis para dispositivos do mercado de monitorização da glicose no sangue da Europa. Scientific Reports confirma que 61 milhões de europeus com idades entre 20-79 vivem com diabetes, com projeções indicando 69 milhões até 2045. As economias orientais e meridionais exibem os índices de comorbilidade mais elevados, concentrando a procura em sistemas de saúde com capacidade fiscal limitada. Os dados do NHS Inglaterra registam meio milhão de pessoas recém-identificadas em alto risco de diabetes tipo 2 em 1 ano, sublinhando o momentum de rastreio preventivo. A onda demográfica suporta colaboração multissectorial em deteção precoce, acompanhamento remoto e orientação. A longo prazo, espera-se que programas estratificados por risco ancorem utilização estável de dispositivos e receitas recorrentes de sensores em todo o continente.

Convergência Tecnológica Elimina Fronteiras Tradicionais CGM-SMBG Através de Inovações de Precisão

Os clínicos europeus comparam agora a monitorização contínua e capilar em igualdade analítica, à medida que o MARD dos sensores cai abaixo de 9%. Dexcom G7 regista um MARD de 8,0% com um período de utilização de 15,5 dias[1]European Commission, "Continuous glucose monitoring device (freestyle libre)," ec.europa.eu. Abbott FreeStyle Libre 3 transmite glicose a cada minuto durante 14 dias, enquanto o MiniMed 780G da Medtronic auto-ajusta a insulina a cada 5 minutos, eliminando a confirmação rotineira por punção digital. A Roche obteve Marca CE para o seu Accu-Chek SmartGuide CGM com previsão de hipoglicémia orientada por IA em julho de 2024. As regras FDA iCGM agora estabelecem referências de precisão entre populações, harmonizando ainda mais os requisitos de evidência. Em conjunto, estes marcos dissolvem silos históricos entre classes de dispositivos SMBG e CGM e elevam os ciclos de substituição.

Revolução de Reembolso Europeia Desbloqueia Acesso CGM para Populações com Diabetes Tipo 2

O momentum político é fundamental para a expansão do mercado de monitorização da glicose no sangue da Europa. A França tornou-se a primeira nação a reembolsar Dexcom ONE para 100.000 utilizadores Tipo 2 em terapia de insulina não intensiva com HbA1c ≥ 8%. Os fundos estatutários da Alemanha negociam mais de 100 contratos de fornecedores especificando elegibilidade CGM, normalizando a adoção de dispositivos em cuidados ambulatórios. O NICE do Reino Unido recomenda agora CGM em tempo real para todos os adultos com diabetes tipo 1 e certas coortes tipo 2 de alto risco. Bélgica e Noruega alargaram a cobertura, sinalizando convergência continental. Modelos de impacto orçamental a curto prazo em Inglaterra indicam 20.000 menos atendimentos agudos após adoção CGM, construindo um caso fiscal para escalonamento rápido.

Integração de Plataformas de Saúde Digital Transforma Gestão da Diabetes Através de Capacidades de Monitorização Remota

Os portais em nuvem ancoram agora ecossistemas de ciclo fechado em todo o mercado de monitorização da glicose no sangue da Europa. O Regulamento do Espaço Europeu de Dados de Saúde concede aos clínicos acesso autorizado a dados relevantes para terapia, permitindo que plataformas como Abbott LibreView entreguem painéis conformes com RGPD para revisão remota. As Leis de Saúde Digital da Alemanha estabelecem um repositório central para facilitar o treino de modelos de IA em dados de dispositivos. O CareLink da Medtronic transmite leituras em tempo real para equipas de cuidados, enquanto análises do NHS mostram que a cobertura CGM no mundo real reduz episódios de hipoglicémia grave e admissões por cetoacidose diabética. Clínicos europeus inquiridos no ATTD 2025 classificaram o acesso e educação CGM como mais impactantes que novas farmacoterapias para gestão tipo 2.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo dos Dispositivos CGM e Consumíveis | -1.4% | Europa Oriental, mercados sensíveis ao custo da Europa Meridional | Médio prazo (2-4 anos) |

| Restrições da Cadeia de Abastecimento de Semicondutores MEMS | -0.8% | Global, com dependência da UE de fornecedores asiáticos | Curto prazo (≤ 2 anos) |

| Carga de Conformidade de Privacidade de Dados RGPD | -0.6% | Toda a UE, com implementação nacional variável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos CGM Criam Barreiras de Acesso Apesar dos Benefícios Clínicos Comprovados

A economia unitária permanece um obstáculo para sistemas com orçamentos limitados na Europa Oriental e Meridional. A Lei de Financiamento da Segurança Social 2025 de França já projeta um défice de 22 mil milhões EUR mesmo quando os gastos com seguro de saúde sobem 3,4% para 265,9 mil milhões EUR[2]Ministère de l'Économie, "Loi de financement de la sécurité sociale pour 2025," budget.gouv.fr. Um estudo francês de custo-utilidade encontra que CGM adiciona 4,6 milhões EUR em custos de dispositivos mas reduz admissões a longo prazo, produzindo poupanças líquidas no horizonte de previsão. Ainda assim, Dexcom identifica financiamento limitado e regras de inclusão restritivas como principais barreiras de adoção no seu inquérito a clínicos europeus de 2025. Seguradoras alemãs requerem revisões médicas independentes para validar uso intensivo de insulina antes de aprovar CGM, adicionando fricção administrativa. Estas preocupações de custo moderam trajetórias de procura que seriam de outra forma fortes.

Restrições da Cadeia de Abastecimento de Semicondutores MEMS Ameaçam Continuidade da Produção de Dispositivos Médicos

Os sensores CGM dependem de sistemas micro-eletro-mecânicos fabricados predominantemente na Ásia. As regulamentações restritivas de exportação de chips da Malásia em abril de 2025 geraram apelos por uma Lei de Chips da UE mais forte com incentivos adequados para nós de processo avançados. A Comissão Europeia exigirá avisos com seis meses de antecedência de interrupções iminentes no fornecimento de dispositivos a partir de janeiro de 2025, obrigando fabricantes a formalizar planos de continuidade. A análise da FDA detalha como choques de abastecimento afetam desproporcionalmente utilizadores pediátricos de monitores de glicose, aumentando o escrutínio transatlântico sobre reservas de inventário. Os fabricantes de dispositivos estão a diversificar fornecedores e a adotar rastreabilidade digital para mitigar riscos a curto prazo.

Análise de Segmento

Por Tipo de Dispositivo: Inovação CGM Acelera Apesar da Dominância do Mercado SMBG

A automonitorização da glicose no sangue preservou 60,52% da participação do mercado de monitorização da glicose no sangue da Europa em 2024 devido ao baixo custo inicial e rotinas clínicas estabelecidas. As tiras de teste de uso único permanecem o consumível de maior volume, especialmente em cuidados primários para pacientes tipo 2 que gerem peso e medicação oral. Não obstante, o segmento de monitorização contínua da glicose aumenta a uma TCAC de 15,25% até 2030 e agora ancora a maioria dos investimentos estratégicos. O tamanho do mercado de monitorização da glicose no sangue da Europa apenas para sensores CGM está projetado para adicionar 1,4 mil milhões USD entre 2025 e 2030, refletindo transições de adotantes precoces para prescrições mainstream. Ganhos de precisão revolucionários - MARD de 8,0% do Dexcom G7 e transmissão de um minuto do Abbott Libre 3 - elevam a confiança clínica e simplificam dossiês de reembolso. A integração com bombas de insulina, como na ligação do Omnipod 5 ao Libre 2 Plus, confunde ainda mais as fronteiras de hardware.

Componentes duráveis como transmissores e recetores sustentam receitas recorrentes de sensores, enquanto licenças de algoritmos emergem como um conjunto de valor nascente. Ótica não invasiva, liderada por DiaMonTech e protótipos Talisman financiados pela UE, promete conveniência de mudança radical se os limites de precisão forem atendidos. A regulamentação iCGM da FDA agora harmoniza ensaios de desempenho, encorajando incumbentes SMBG como Roche a reentrar com plataformas habilitadas por IA. Coletivamente, estas mudanças redirecionam orçamentos de I&D da química de tiras para firmware de sensores, análise em tempo real e conectividade em nuvem, remodelando cadeias de abastecimento e currículos de treino de distribuidores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Utilizador Final: Transformação dos Cuidados de Saúde Domiciliários Impulsionada por Capacidades de Monitorização Remota

Hospitais e clínicas capturaram 45,82% do tamanho do mercado de monitorização da glicose no sangue da Europa em 2024 ao servir casos complexos, pacientes internados perioperatórios e programas de educação estruturada. Equipas centralizadas implementam pacotes de iniciação CGM, interpretam padrões glicémicos e ajustam terapia para pacientes com consciência de hipoglicémia comprometida. Determinações de elegibilidade para ciclo fechado híbrido no Reino Unido e Alemanha ocorrem frequentemente em centros terciários, ancorando procura institucional. No entanto, contenção de custos dos pagadores e normalização de telesaúde da era COVID redirecionaram novas prescrições para fora dos hospitais.

Os cuidados de saúde domiciliários exibem agora uma TCAC de 13,26%, a mais rápida entre utilizadores finais. A participação do mercado de monitorização da glicose no sangue da Europa para configurações domiciliárias deverá ultrapassar 35% até 2030, à medida que portais de monitorização remota permitem visitas de titulação virtual e orientação assíncrona. A modelação do NHS Inglaterra mostra que programas domiciliários habilitados por CGM evitam 20.000 atendimentos agudos por ano, produzindo alívio orçamental tangível. A Alemanha inscreverá automaticamente cidadãos segurados em registos eletrónicos de pacientes em 2025, concedendo aos utilizadores e fornecedores intercâmbio de dados fiável para comunidades de ciclo faça-você-mesmo. As farmácias reforçam a aderência ao estocar variantes de venda livre como Abbott Lingo e Libre Rio, apelando a consumidores orientados para o bem-estar que procuram monitorização de tendências indolor. Este modelo distribuído exige cibersegurança robusta e protocolos claros para escalada clínica.

Análise Geográfica

A Alemanha ancora o mercado de monitorização da glicose no sangue da Europa com 38,82% de participação em 2024 devido a reembolso CGM precoce, centros de diabetes maduros e profundidade de contratos pagador-fornecedor. Seguradoras estatutárias cobrem sensores para utilizadores intensivos de insulina e implementaram mais de 100 acordos negociados que estabilizam preços unitários. O lançamento do registo eletrónico de pacientes de 2025 auto-populará dados de dispositivos em portais nacionais a menos que pacientes optem por sair, suavizando fluxos de trabalho de consulta endócrina. Institutos de pesquisa alemães também testam CGM em coortes pediátricas, alargando a procura de cauda longa.

O Reino Unido está definido para registar uma TCAC de 12,62%, tornando-se a sub-região de crescimento mais rápido. O NHS Inglaterra começou um lançamento mundial pioneiro de sistemas de ciclo fechado híbrido sob um fundo inicial de 2,5 milhões GBP, com cobertura para crianças, mulheres grávidas e adultos acima de HbA1c 58 mmol/mol. O NICE agora exige CGM em tempo real para todos os adultos tipo 1, amplificando a penetração de dispositivos além de centros especializados. A infraestrutura robusta de auditoria clínica ajuda na medição de resultados, convencendo funcionários do Tesouro de poupanças a longo prazo através de menos eventos graves.

A França acelera através de inflexão política, tendo concedido reembolso Dexcom ONE a 100.000 pessoas em terapia de insulina não intensiva. A Lei de Segurança Social de 2025 aumenta gastos de saúde mas sinaliza um défice considerável, mantendo pressão sobre rácios de custo-efetividade. A expansão de indicação da Bélgica, cobertura de monitorização flash da Noruega e avaliações de tecnologia de saúde de Espanha introduzem crescimento fragmentado através de clusters meridionais e nórdicos.

Panorama Competitivo

O mercado de monitorização da glicose no sangue da Europa exibe concentração moderada à medida que incumbentes fortificam as suas suites de produtos enquanto novos entrantes aproveitam ventos favoráveis regulatórios. Abbott registou crescimento de 18,3% em receitas CGM, alcançando 1,7 mil milhões USD no Q1 2025, impulsionado pelos ganhos contínuos de participação do FreeStyle Libre entre coortes tipo 2. Dexcom reportou vendas de 1,036 mil milhões USD no Q1 2025, subindo 17%, com reembolso francês contribuindo para crescimento desmesurado. O acordo de janeiro de 2025 das empresas termina litígio de patentes por 10 anos, fornecendo licenças livres de royalties mútuas e estabilizando planeamento de I&D.

Alianças estratégicas definem agora diferenciação. Insulet integrou o Libre 2 Plus da Abbott no Omnipod 5, oferecendo dosagem algorítmica interoperável. O sensor Simplera Sync da Medtronic, aprovado em janeiro de 2024, posiciona o MiniMed 780G como um ciclo fechado chave-na-mão, eliminando cargas de calibração[3]Medtronic plc, "Medtronic Diabetes Announces World's First Approval for MiniMed 780G System with Simplera Sync Sensor," news.medtronic.com. Roche reentrou com Accu-Chek SmartGuide, incorporando IA em nuvem para alertas preditivos. Além dos incumbentes, o dispositivo infravermelho certificado CE da DiaMonTech e o protótipo magnetohidrodinâmico do consórcio PREVENTDIABETES da UE sublinham competição futura de formatos não invasivos.

A resiliência do abastecimento é um diferenciador crescente. Empresas europeias estão a usar fontes duplas de componentes MEMS e a investir em capacidade regional de bolachas para cumprir as regras de aviso de interrupção de seis meses efetivas em janeiro de 2025. As empresas implementam torres de controlo digital para rastrear prazos de entrega e realocar dinamicamente inventário, ecoando melhores práticas destacadas pela reformulação logística da Medtronic. À medida que funcionalidades algorítmicas convergem, equity de marca e cumprimento ininterrupto podem definir ganhos de participação através do horizonte de previsão.

Líderes da Indústria de Monitorização da Glicose no Sangue da Europa

-

F. Hoffmann-La Roche AG

-

Abbott Laboratories

-

Dexcom Inc.

-

Medtronic plc

-

Ascensia Diabetes Care

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: Abbott e Dexcom finalizam acordo de resolução de patentes de 10 anos proibindo litígio adicional sobre patentes de sensores de diabetes, incluindo licenciamento cruzado livre de royalties.

- Julho 2024: Roche recebe Marca CE para Accu-Chek SmartGuide CGM com previsão de glicose orientada por IA.

- Junho 2024: Governo francês aprova reembolso para sensores Dexcom ONE cobrindo 100.000 pacientes com diabetes Tipo 2 em terapia de insulina não intensiva com HbA1c ≥ 8%.

- Março 2024: i-SENS ganha aprovação CE MDR para CareSens Air CGM, o primeiro sistema não invasivo desenvolvido localmente transmitindo dados a cada cinco minutos.

Âmbito do Relatório do Mercado de Monitorização da Glicose no Sangue da Europa

Um dos maiores métodos para compreender diabetes e como várias refeições, medicamentos e atividades afetam diabetes é testar os seus níveis de açúcar no sangue. Monitorizar níveis de glicose no sangue pode ajudar um médico a criar uma estratégia de gestão para esta doença. O mercado de medicamentos de insulina humana da Europa está segmentado em medicamentos e geografia. O relatório oferece o valor (em USD) e volume (em unidades) para os segmentos acima.

| Dispositivos de Automonitorização da Glicose no Sangue | Dispositivos Glicómetro |

| Tiras de Teste | |

| Lancetas | |

| Dispositivos de Monitorização Contínua da Glicose | Sensores |

| Duráveis |

| Cuidados de Saúde Domiciliários |

| Hospitais e Clínicas |

| Farmácias e Outros |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Dispositivo | Dispositivos de Automonitorização da Glicose no Sangue | Dispositivos Glicómetro |

| Tiras de Teste | ||

| Lancetas | ||

| Dispositivos de Monitorização Contínua da Glicose | Sensores | |

| Duráveis | ||

| Por Utilizador Final | Cuidados de Saúde Domiciliários | |

| Hospitais e Clínicas | ||

| Farmácias e Outros | ||

| Geografia | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de monitorização da glicose no sangue da Europa?

O mercado está avaliado em 5,61 mil milhões USD em 2025 e está projetado para alcançar 8,40 mil milhões USD até 2030.

Qual tipo de dispositivo está crescendo mais rapidamente na Europa?

Dispositivos de monitorização contínua da glicose estão expandindo a uma TCAC de 15,25%, superando produtos de automonitorização.

Por que o Reino Unido é a geografia de crescimento mais rápido?

A iniciativa de pâncreas artificial do NHS Inglaterra e as diretrizes NICE que concedem acesso CGM a todos os adultos com diabetes Tipo 1 impulsionam uma TCAC de 12,62%.

Como as políticas de reembolso influenciam a adoção do mercado?

Cobertura expandida, como a decisão da França de financiar Dexcom ONE para 100.000 utilizadores Tipo 2, remove barreiras de custo e acelera a adoção através dos sistemas de saúde.

Que riscos da cadeia de abastecimento afetam dispositivos de monitorização da glicose?

Dependência da fabricação de semicondutores asiática e novas regras da UE exigindo avisos de escassez de seis meses obrigam fabricantes a diversificar fontes e manter inventário estratégico.

Página atualizada pela última vez em: