Tamanho e Participação do Mercado de Gestão de Mobilidade Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

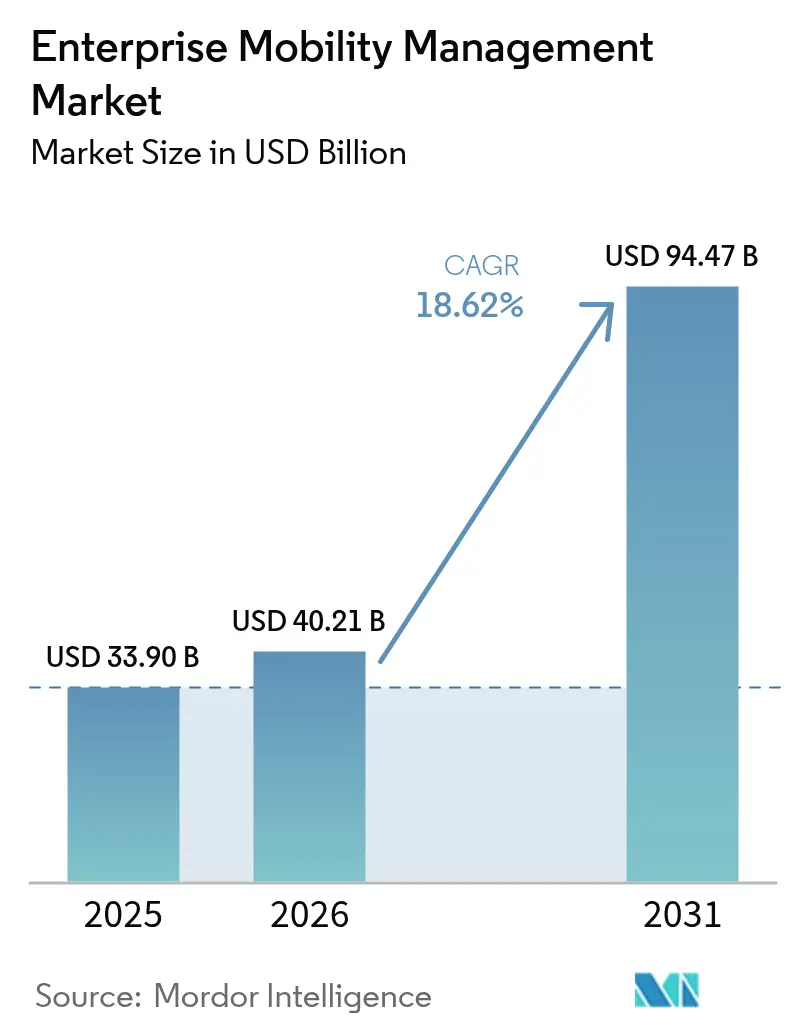

| Tamanho do Mercado (2026) | 40.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 94.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.62% CAGR |

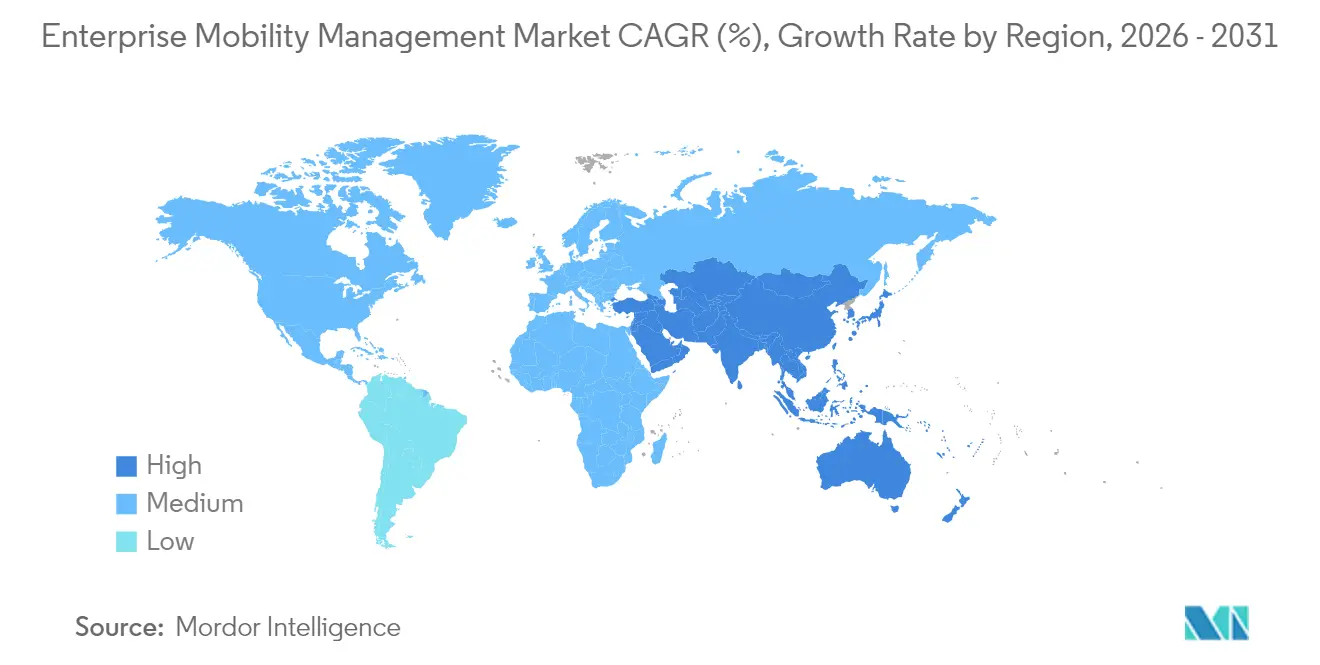

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Mobilidade Empresarial por Mordor Intelligence

O tamanho do mercado de gestão de mobilidade empresarial foi avaliado em USD 33,90 bilhões em 2025 e estima-se que cresça de USD 40,21 bilhões em 2026 para atingir USD 94,47 bilhões até 2031, a um CAGR de 18,62% durante o período de previsão (2026-2031). A adoção intensificada de segurança de Confiança Zero, a rápida migração para a nuvem e a incorporação de inteligência artificial na orquestração de políticas estão acelerando a demanda por plataformas de mobilidade unificadas. As organizações agora encaram o controle de endpoints como uma prioridade de continuidade de negócios, e não como um complemento de TI, catalisando investimentos recordes em governança de dispositivos, aplicações e conteúdo. As empresas norte-americanas impulsionam gastos premium à medida que os reguladores endurecem as regras de notificação de violações, enquanto as empresas da Ásia-Pacífico escalam as implantações mais rapidamente com base em programas de transformação digital com foco em dispositivos móveis. Os fornecedores estão se diferenciando por meio de arquiteturas de borda de baixa latência que mantêm os processos de verificação locais, reduzindo o atrito do usuário e diminuindo os tempos de resposta a incidentes.

Principais Conclusões do Relatório

- Por tipo, as soluções comandaram 62,35% da participação do mercado de gestão de mobilidade empresarial em 2025; o subsegmento de gestão de segurança avança a um CAGR de 20,41% até 2031.

- Por modo de implantação, as plataformas em nuvem detinham 58,10% do tamanho do mercado de gestão de mobilidade empresarial em 2025 e estão se expandindo a um CAGR de 18,93% até 2031.

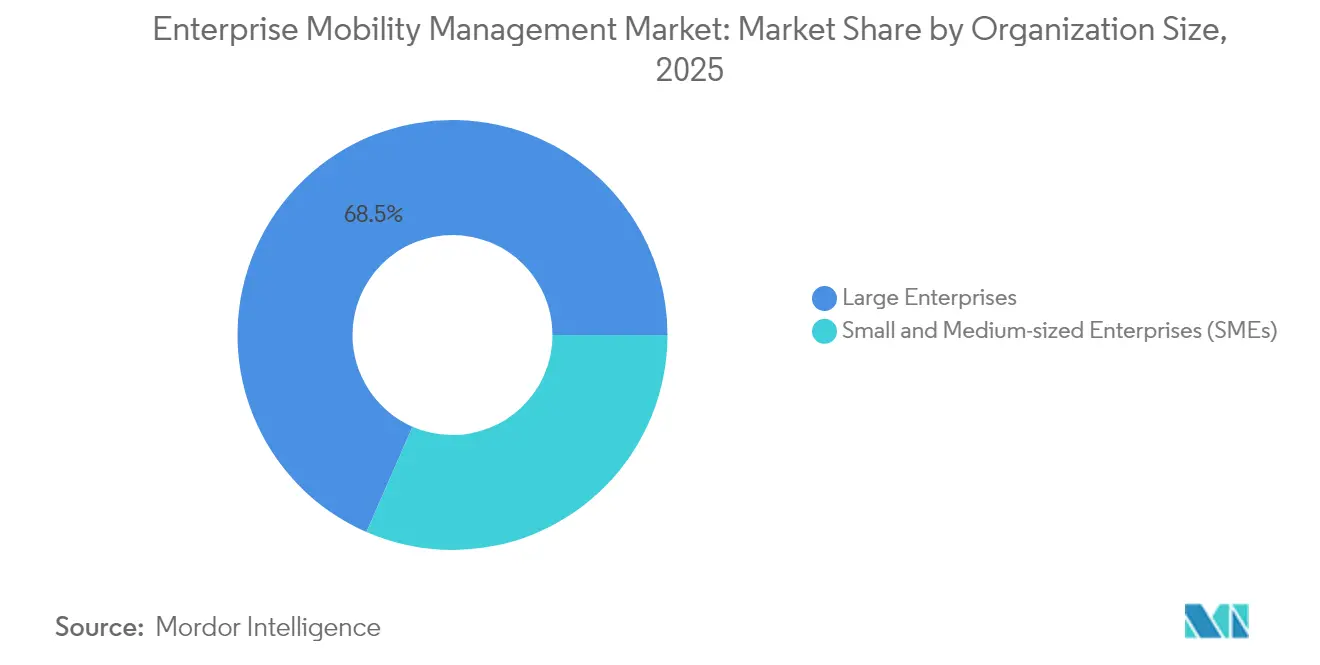

- Por porte da organização, as grandes empresas contribuíram com 68,45% de participação na receita em 2025, enquanto as PMEs crescem a um CAGR de 20,97% devido aos menores custos iniciais.

- Por setor do usuário final, TI e Telecomunicações lideraram com 27,20% de participação na receita em 2025, enquanto a Saúde está preparada para o CAGR mais rápido de 19,78% até 2031, à medida que as normas da HIPAA exigem autenticação multifator e criptografia.

- Por geografia, a América do Norte respondeu por 32,30% da receita de 2025, mas a Ásia-Pacífico está preparada para registrar o maior CAGR de 21,74% com a robusta proliferação de dispositivos móveis.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Mobilidade Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos e aplicativos móveis empresariais | +3.2% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da cultura de BYOD e trabalho remoto | +2.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escalada das ameaças de cibersegurança móvel | +4.1% | Pontos críticos globais de BFSI e Saúde | Curto prazo (≤ 2 anos) |

| Surgimento de estruturas de gestão de mobilidade empresarial de Confiança Zero | +2.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Integração de análises orientadas por IA em soluções de gestão de mobilidade empresarial | +3.5% | Setores globais de Tecnologia e Varejo | Médio prazo (2-4 anos) |

| Crescimento dos requisitos de conformidade regulatória (GDPR, HIPAA) | +2.9% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos e Aplicativos Móveis Empresariais

Varejistas, concessionárias de serviços públicos e agências do setor público agora supervisionam frotas de dispositivos que rivalizam com as operadoras de telecomunicações em escala. A Seven-Eleven Japan gerencia centralmente 300.000 tablets em 21.000 lojas, demonstrando como a orquestração em nuvem oferece aplicação uniforme de políticas em escala nacional. O novo conjunto de políticas do Microsoft Intune para o Apple Vision Pro indica uma combinação crescente de endpoints que os consoles de gestão de mobilidade empresarial devem proteger sem sacrificar a experiência do usuário.[1]"Novidades no Microsoft Intune: maio de 2025," techcommunity.microsoft.com A análise preditiva incorporada nos agentes de dispositivos detecta anomalias de integridade da bateria e conformidade de atualizações antes que se tornem eventos de inatividade. Os modelos de dispositivo corporativo de uso pessoal habilitado (COPE) estão substituindo os bloqueios restritivos, aumentando a satisfação dos funcionários enquanto preservam a custódia dos dados.

Crescimento da Cultura de BYOD e Trabalho Remoto

Noventa e dois por cento das empresas globais agora permitem alguma forma de acesso remoto, ante 76% em 2023, forçando as equipes de segurança a isolar dados corporativos do conteúdo pessoal por meio de contêineres criptografados. Os sistemas de saúde enfrentam pressões duplas de conformidade com a HIPAA e conveniência dos clínicos, impulsionando a adoção de ferramentas de espaço de trabalho virtual que transmitem aplicações sem persistir informações de saúde protegidas eletronicamente (ePHI) em telefones não gerenciados. O Grupo Federal de Mobilidade dos EUA, composto por 45 agências, está codificando listas de verificação compartilhadas de avaliação de BYOD para agilizar a aquisição e acelerar as aprovações do FedRAMP. O controle de acesso baseado em turnos e as funções de limpeza empresarial rápida são agora requisitos básicos.

Escalada das Ameaças de Cibersegurança Móvel

A BlackBerry registrou 600.000 ataques contra endpoints de infraestrutura crítica no terceiro trimestre de 2024, com 45% direcionados a instituições financeiras. As explorações da cadeia de suprimentos aumentaram à medida que os invasores se aproveitaram de SDKs de terceiros; 75% dos pipelines de software pesquisados sofreram pelo menos uma violação no ano passado. As expansões de IoT agravam o risco: 96% dos operadores de redes elétricas implantam sensores que carecem de aplicação central de patches. Em resposta, a Agência de Segurança Cibernética e de Infraestrutura publicou uma lista de verificação de gestão de mobilidade empresarial que prioriza a autenticação resistente a phishing e remove a autenticação multifator baseada em SMS das práticas recomendadas.[2]"Lista de Verificação de Cibersegurança para Dispositivos Móveis," cisa.gov

Surgimento de Estruturas de Gestão de Mobilidade Empresarial de Confiança Zero

As diretrizes do NIST agora posicionam a verificação contínua de identidade e postura do dispositivo como fundamental para as pilhas de mobilidade modernas.[3]"Visão Geral do Projeto - Implementando uma Arquitetura de Confiança Zero," Instituto Nacional de Padrões e Tecnologia, pages.nist.gov A Alemanha certificou o BlackBerry UEM para o Apple iNDIGO, ilustrando como as agências federais operacionalizam a Confiança Zero até os fluxos de trabalho móveis classificados. Mecanismos de política assistidos por IA correlacionam sinais de risco — desvio de localização, lançamentos incomuns de aplicativos ou picos de latência de borda — e elevam automaticamente os níveis de autenticação. A computação segura de borda mantém a validação local, minimizando os atrasos de ida e volta para engenheiros de campo que usam sobreposições de realidade aumentada em contextos de baixa latência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e atualização | -2.1% | PMEs de mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade de integração com sistemas legados | -1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mão de obra qualificada limitada para implantação avançada de gestão de mobilidade empresarial | -1.9% | Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e obstáculos regulatórios | -2.4% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Atualização

O custo total de propriedade permanece opaco para empresas novas na mobilidade empresarial. Pesquisas com 150 gerentes de telefonia corporativa mostram que 31,3% citam a "clareza de custos" como a principal barreira para a seleção de plataformas. Os gastos ocultos com auditorias de conformidade, renovações de certificados e descarte de dispositivos no fim da vida útil frequentemente excedem a taxa de assinatura do primeiro ano. Os fornecedores respondem com o desagrupamento de funcionalidades; a Microsoft agora precifica o Gerenciamento Avançado de Aplicações a USD 2 por usuário por mês para que empresas menores possam adicionar patches avançados sem uma atualização completa de SKU. A entrega em nuvem reduz o capex, mas converte os orçamentos em opex recorrente, desafiando organizações com quadro de funcionários flutuante.

Complexidade de Integração com Sistemas Legados

Pilhas de RH, ERP e SCADA com décadas de existência frequentemente carecem de APIs REST, dificultando a governança de console único. Quarenta e seis por cento das empresas relatam visibilidade limitada de endpoints quando os bancos de dados de ativos tradicionais não se sincronizam com os registros de gestão de mobilidade empresarial. A Lei de Resiliência Cibernética da UE concede às empresas até 2027 para fortalecer os dispositivos conectados, acelerando os roteiros de modernização ou forçando decisões de aceitação de risco. Integradores especializados e intermediários de API prolongam os cronogramas de implantação, criando estouros de orçamento que dissuadem os adotantes em estágio tardio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Soluções Dominam por Meio da Inovação em Segurança

As soluções responderam por 62,35% da receita de 2025, confirmando seu papel como nexo de controle nas camadas de dispositivo, aplicação e conteúdo. A Gestão de Segurança se destacou com um CAGR de 20,41%, refletindo a evolução implacável das ameaças. O Gerenciamento de Dispositivos continua sendo o ponto de entrada para novos clientes, mas cada vez mais agrupa a remediação guiada por IA. Os contêineres de aplicações agora isolam dados corporativos em telefones pessoais, atendendo aos estatutos de privacidade na Europa e na Califórnia. O Gerenciamento de Conteúdo e E-mail passa da criptografia básica para a marca d'água orientada por políticas que impede o compartilhamento não autorizado. O Gerenciamento de Despesas de Telecomunicações permanece um nicho, mas ganha força entre as empresas de logística que buscam controle de custos no nível do SIM.

As linhas de serviço complementam os portfólios de produtos. As equipes de Serviços Profissionais reduzem os riscos das implantações por meio de avaliações de prontidão e planos de transição em fases. Os Serviços Gerenciados fornecem revisão de telemetria ininterrupta, crucial para grupos de TI com poucos funcionários em saúde e varejo. O módulo de Análise Avançada da Microsoft empacota APIs de detecção de anomalias que os parceiros monetizam por meio de compromissos de consultoria. À medida que a IA amadurece, os especialistas de domínio que podem ajustar modelos em dados verticais capturarão margem adicional, dando aos titulares uma vantagem sobre os MSPs genéricos.

Por Modo de Implantação: A Transformação para a Nuvem se Acelera

As opções em nuvem capturaram 58,10% dos gastos de 2025 e registraram o CAGR mais rápido de 18,93%. O mercado de gestão de mobilidade empresarial está, portanto, gravitando em direção a consoles de SaaS escaláveis que atualizam automaticamente as bibliotecas de conformidade. Uma rede nacional de varejo realizou uma prova de conceito em 5.000 endpoints e atingiu a produção completa em quatro semanas, um prazo impensável em pilhas locais legadas. A nuvem híbrida permanece a ponte para bancos que exigem garantia de residência de dados; tokens sensíveis permanecem no local enquanto a lógica de política é executada na nuvem com cercas regionais do provedor. O modelo local persiste em implantações de defesa onde servidores com isolamento de rede satisfazem os mandatos de dados classificados.

A elasticidade de custos explica a tração da nuvem. Os modelos baseados em consumo permitem que as PMEs espelhem as curvas de adoção de dispositivos sem grandes blocos de licença. Os acordos de compra em massa do governo, como o contrato de Mobilidade de Melhor Categoria da GSA dos EUA, inclinam as aquisições para serviços prontos para nuvem e 5G. O regulamento da Carteira de Identidade Digital da UE obriga os estados-membros a criar cofres de credenciais nativos da nuvem em 24 meses. Os fornecedores que pré-certificam para padrões locais de pseudonimização superarão os rivais que ainda dependem de ofertas de locatário único.

Por Porte da Organização: O Crescimento das PMEs Perturba os Padrões Tradicionais

As grandes empresas detinham 68,45% de participação na receita em 2025, mas o CAGR mais rápido de 20,97% é agora registrado pelas PMEs. A integração em nuvem, os preços simplificados por usuário e os modelos de conformidade pré-configurados eliminam os compromissos de consultoria de vários trimestres que antes dissuadiam os compradores menores. As plataformas de endpoint unificado consolidam a governança de mobilidade, PC e IoT, poupando às PMEs o custo de cadeias de ferramentas paralelas. A participação de mercado das PMEs no mercado de gestão de mobilidade empresarial está prevista para subir para 34,20% até 2031, à medida que os distribuidores regionais agrupam a gestão de mobilidade empresarial com planos de dados celulares.

As empresas ainda moldam as prioridades do roteiro; a estrutura da Bechtle para fornecer 300.000 dispositivos Apple no valor de EUR 770 milhões (USD 869 milhões) a agências alemãs ilustra como os negócios de volume influenciam os pipelines de certificação de fornecedores. No entanto, escolas menores sob o programa GIGA do Japão escolheram o mobiconnect porque sua interface do usuário mascara a complexidade das políticas, provando que a facilidade de uso pode superar a profundidade de recursos no mercado intermediário. Os fornecedores estão subdividindo os portais — análises avançadas para as Fortune 100, assistentes de baixo toque para clientes com 100 assentos — para maximizar a participação na carteira em todas as escalas de empresas.

Por Setor do Usuário Final: A Saúde Lidera a Transformação Digital

TI e Telecomunicações contribuíram com 27,20% do faturamento de 2025 graças às implantações antecipadas de 5G e às grandes forças de trabalho remotas. A Saúde, no entanto, está acelerando a um CAGR de 19,78% à medida que as novas regras da HIPAA tornam a autenticação multifator e a criptografia obrigatórias para aplicações clínicas. As empresas bancárias e de seguros continuam a investir pesadamente para atender às expectativas de zero tempo de inatividade e satisfazer os testes de resiliência operacional de Basileia III.

Os fabricantes implantam tablets robustos conectados a sensores de IoT, usando computação de borda para executar modelos de detecção de anomalias nos pisos de fábrica. As agências governamentais consolidam rádios legados, smartphones e dispositivos vestíveis em um único console para prontidão de resposta a desastres, com a Agência de Sistemas de Informação de Defesa dos EUA publicando STIGs do Android 13 que orientam o alinhamento de aquisições. Os varejistas que otimizam a retirada na calçada integram APIs de gestão de mobilidade empresarial com mecanismos de agendamento de força de trabalho, reduzindo os tempos de entrega de pedidos durante as temporadas de pico. Os operadores de logística etiquetam paletes com rastreadores habilitados para eSIM gerenciados pelo mesmo portal que os handhelds dos motoristas, proporcionando visibilidade de custódia de ponta a ponta da cadeia.

Análise Geográfica

A América do Norte gerou 32,30% da receita de 2025, pois os mandatos de violação do setor público aceleraram os gastos com verificações de postura de dispositivos e autenticação contínua. A lista de verificação de mobilidade da Agência de Segurança Cibernética e de Infraestrutura agora fundamenta os modelos de aquisição em 15 departamentos federais. As emendas à lei de privacidade canadense exigem que os provedores de serviços armazenem dados identificáveis domesticamente, aumentando a demanda por regiões de SaaS no país. O corredor automotivo do México implanta tablets habilitados para borda nos pisos de fábrica, levando os integradores industriais a certificar interfaces de usuário bilíngues e perfis de eSIM de operadoras locais.

A Ásia-Pacífico registra o maior CAGR de 21,74%, impulsionado pela ubiquidade dos smartphones e pelas agendas digitais nacionais. Os pilotos de lojas de conveniência e educação do Japão demonstram implantações em hiperescala, ressaltando os ganhos de eficiência operacional com patches centralizados. A Lei de Proteção de Dados Pessoais Digitais da Índia adiciona janelas de notificação de violações tão curtas quanto 72 horas, obrigando as PMEs a adotar mecanismos de política com registros prontos para auditoria. A China domina o volume de dispositivos, mas restringe a entrada de nuvem estrangeira, de modo que as multinacionais operam arquiteturas híbridas para atender às revisões de cibersegurança. A Diretiva de Segurança Protetora 001-2025 da Austrália lista explicitamente algoritmos de criptografia obrigatórios para endpoints de mobilidade empresarial, criando linguagem padronizada de licitação.

A Europa aperta a supervisão de segurança de produtos por meio da Lei de Resiliência Cibernética, exigindo conformidade com a marcação CE e processos de resposta a incidentes até 2027. A aprovação do BSI alemão para o BlackBerry UEM abre caminho para implantações classificadas da Apple, evidenciando a preferência nacional por soluções certificadas. O Reino Unido refina suas regras de transferência de dados pós-Brexit, mas permanece interoperável com os acordos de adequação da UE, sustentando a adoção de SaaS transfronteiriço. Os estados do sul da Europa priorizam carteiras de identidade digital que se baseiam em módulos criptográficos de gestão de mobilidade empresarial, reduzindo as filas de serviços ao cidadão e expandindo a governança inclusiva.

Panorama regulatório

As implementações de gerenciamento de mobilidade empresarial estão cada vez mais alinhadas a orientações prescritivas de segurança móvel, além de exigências mais rígidas de portabilidade e soberania de dados. Em maio de 2026, o Canadian Centre for Cyber Security atualizou sua orientação ITSM.80.001 sobre segurança da mobilidade empresarial, reforçando as expectativas básicas em torno do endurecimento de dispositivos, autenticação e gerenciamento de riscos que alimentam os processos de aquisição empresarial e os manuais operacionais de MSPs. Nos Estados Unidos, as orientações do NIST para gerenciamento de segurança de dispositivos móveis e a NIST SP 1800-22 para BYOD continuam a ancorar o desenho de políticas, enquanto as configurações alinhadas ao DISA STIG e extensões aprovadas, como o Samsung Knox Service Plugin (KSP), moldam os padrões de aplicação Android de nível governamental.

Na Europa, os mandatos de interoperabilidade e acesso a dados cada vez mais se cruzam com as capacidades dos consoles de EMM. Em maio de 2026, a Comissão Europeia publicou um informativo sobre interoperabilidade e portabilidade de dados no âmbito da Digital Markets Act (DMA), que detalha obrigações para os gatekeepers de sistemas operacionais de smartphones, aumentando a importância de APIs abertas e telemetria exportável para controles empresariais. Separadamente, a Lei de Dados da UE (Regulamento (UE) 2023/2854) estabelece um prazo de 12 de setembro de 2026 vinculado a exigências de "dados por design" para dispositivos conectados, o que leva fabricantes de dispositivos, provedores de sistemas operacionais e fornecedores de EMM a operacionalizar o acesso, a minimização e a auditabilidade de dados em conformidade em frotas gerenciadas.

Análise da cadeia de valor

A cadeia de valor do EMM começa com provedores de endpoints e sistemas operacionais ou plataformas (Apple, ecossistema Android Enterprise, fabricantes de dispositivos robustos), passando então para fornecedores de software de mobilidade e UEM (consoles de MDM/MAM/UEM, motores de políticas, análises). A partir daí, a cadeia se estende às camadas de identidade e segurança (IdP, PKI, acesso condicional, integrações com SIEM/ITSM). A distribuição e a implementação geralmente ocorrem por meio de marketplaces em nuvem, parceiros de canal e integradores que empacotam licenciamento, inscrição, configuração e validação de conformidade, com provedores de serviços gerenciados cuidando do monitoramento 24x7, resposta a incidentes e operações de ciclo de vida, como aplicação de patches e governança de aplicativos.

Mudanças recentes de plataforma mostram como os ecossistemas upstream de sistemas operacionais e suítes de produtividade estão cada vez mais direcionando os roteiros de recursos e a entrega downstream. A Service Release 2606 do Intune da Microsoft, de junho de 2026, adicionou disponibilidade geral para atualizações automáticas de Enterprise Application Management (EAM) para Windows, expandiu a atualização automática de aplicativos PKG gerenciados do macOS e trouxe suporte a EAM para ambientes GCC High e DoD, reforçando os requisitos orientados por conformidade como um insumo de design em toda a cadeia. O agrupamento de produtos também está mudando os movimentos de go-to-market: a Microsoft iniciou o provisionamento automático do Intune Suite nas assinaturas do Microsoft 365 E5, com conclusão prevista para 1º de agosto de 2026. Essa mudança desloca a captura de valor em direção às plataformas de suíte e empurra os especialistas para integrações diferenciadas, conformidade vertical e serviços de maior contato.

Cenário Competitivo

O mercado de gestão de mobilidade empresarial abriga um conjunto moderadamente fragmentado de titulares e especialistas. A Microsoft aproveita a escala do Azure e a análise de IA para incorporar controles preventivos que colocam automaticamente em quarentena aplicações arriscadas antes da execução. A VMware refoca após alienar seus ativos de computação do usuário final, realocando P&D para a orquestração de espaço de trabalho de computação espacial. A BlackBerry se diferencia por meio de certificações de nível governamental, permitindo preços premium em licitações de defesa e infraestrutura crítica. O suporte planejado da Jamf para Android mostra a convergência de plataformas à medida que os clientes exigem supervisão de painel único em frotas mistas.

A integração de computação de borda torna-se um novo campo de batalha; o dispositivo de IA local da Qualcomm oferece inferência no nível do site, reduzindo as taxas de saída de nuvem para modelos de visão que examinam a segurança dos trabalhadores. As parcerias do ecossistema de MSP se intensificam à medida que os fornecedores buscam a expansão no mercado intermediário; a aquisição da 1E pela TeamViewer fortalece seu módulo de experiência digital do funcionário, movendo a empresa além da assistência remota para a saúde proativa de endpoints. As certificações governamentais atuam como altas barreiras de entrada, e os fornecedores que obtêm aprovações antecipadas garantem acordos de estrutura plurianuais, como evidenciado pelo contrato da Bechtle com o ministério do interior da Alemanha.

A concorrência de preços permanece disciplinada, pois os compradores priorizam a redução de riscos em detrimento do menor custo. No entanto, surgem camadas freemium para empresas com menos de 50 dispositivos para semear participação de mercado. As alianças estratégicas entre operadoras de telecomunicações e provedores de gestão de mobilidade empresarial agrupam conectividade com segurança, criando contratos mais duradouros e reduzindo o custo de aquisição de clientes. As APIs de padrão aberto são cada vez mais requisitos básicos, permitindo a integração com ferramentas de SIEM, ITSM e fluxo de trabalho de negócios para apoiar narrativas de conformidade contínua durante auditorias do conselho.

Líderes do Setor de Gestão de Mobilidade Empresarial

Citrix Systems, Inc.

Microsoft Corporation

BlackBerry Limited

IBM (MaaS360)

VMware (AirWatch)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante é operacionalizar a mobilidade Zero Trust como uma fonte contínua de sinais para a orquestração de identidade e segurança, particularmente onde reguladores e auditores exigem controles demonstráveis e ações rastreáveis. A orientação móvel da CISA, que desprioriza a MFA baseada em SMS e enfatiza a autenticação resistente a phishing, juntamente com as diretrizes do NIST sobre segurança de dispositivos móveis, sustenta a demanda por capacidades de EMM que atestem continuamente a postura do dispositivo, gerenciem certificados e produzam registros prontos para auditoria em modelos BYOD e COPE. Empresas governamentais e regulamentadas também criam uma abertura para fornecedores capazes de oferecer operações soberanas e segmentadas entre locatários e geografias, como refletido nas atualizações de UEM da BlackBerry de junho de 2026, posicionadas em torno de controle soberano de endpoints, suporte multilocatário ampliado e modernização criptográfica.

Outra oportunidade está centrada na redução do esforço administrativo e na melhoria da consistência da frota por meio de controles autônomos de ciclo de vida, especialmente atualização de aplicativos, remediação de vulnerabilidades e atribuição de políticas em escala. As atualizações do Microsoft Intune em junho de 2026 (incluindo atualizações automáticas de EAM e novo suporte a gerenciamento de privilégios de endpoint para dispositivos compartilhados) e as bases de ferramentas obrigatórias para o SDK de MAM do Intune e ferramentas de encapsulamento (janeiro de 2026) apontam para uma mudança em direção a pipelines de gerenciamento padronizados e impostos pelo fornecedor, em vez de processos manuais e personalizados. Implementações em grande escala, como a gestão centralizada de 300.000 tablets em 21.000 lojas pela Seven-Eleven Japan, destacam a demanda por governança de baixo contato, enquanto as PMEs abrem espaço adicional por meio de integração simplificada e preços modulares que preservam a conformidade sem exigir projetos de integração de vários trimestres.

Desenvolvimentos recentes do setor

- Junho de 2026: a BlackBerry anunciou capacidades aprimoradas para o BlackBerry Unified Endpoint Management (UEM), incluindo gerenciamento local de macOS, atualizações de criptografia pós-quântica e suporte multilocatário ampliado, alinhados aos requisitos de controle soberano de endpoints. A atualização fortalece o posicionamento da BlackBerry em verticais governamentais e regulamentadas que priorizam residência de dados, garantia criptográfica e isolamento de locatários, e eleva o padrão competitivo para pilhas de UEM certificadas e de alta garantia.

- Abril de 2026: a IBM introduziu o MaaS360 Smart Device Groups para permitir a classificação de dispositivos quase em tempo real e a atribuição automática de políticas em frotas gerenciadas. A capacidade suporta uma convergência mais rápida de políticas em ambientes grandes e mistos e reduz o trabalho manual de segmentação, o que se torna cada vez mais importante à medida que as organizações adicionam novos tipos de endpoints e apertam os prazos de conformidade.

- Março de 2026: a IBM lançou o MaaS360 Kiosk Designer para configurar e validar visualmente experiências de quiosque Android. Isso simplifica a implementação para casos de uso de linha de frente e dispositivos compartilhados em varejo, logística e fluxos de trabalho do setor público, onde modos padronizados e bloqueados, além de configuração repetível, são fundamentais para reduzir custos de suporte e limitar o uso indevido.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange plataformas de gerenciamento de mobilidade empresarial e serviços relacionados que ajudam as organizações a proteger, gerenciar e monitorar dispositivos, aplicativos e acesso a dados de funcionários e corporativos em ambientes móveis e de endpoint. Inclui políticas, ferramentas administrativas e suporte contínuo entregue por meio de configurações em nuvem, no local ou híbridas.

Exclusões de escopo: excluímos serviços de aquisição pontual de dispositivos móveis e plataformas independentes de defesa contra ameaças móveis que são vendidas e usadas fora de um programa de EMM.

Visão geral da segmentação

- Por Tipo

- Soluções

- Gerenciamento de Dispositivos

- Gerenciamento de Aplicações

- Gerenciamento de Segurança

- Gerenciamento de Conteúdo e E-mail

- Gerenciamento de Despesas de Telecomunicações

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- BFSI

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Manufatura e Industrial

- Varejo e Comércio Eletrônico

- Governo e Setor Público

- Transporte e Logística

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer os limites do mercado e construir os sinais preliminares de demanda para a adoção de gerenciamento de mobilidade empresarial. Analisamos fontes públicas, como publicações do NIST sobre segurança de dispositivos e dados, recursos da FCC dos EUA relevantes para o uso de mobilidade empresarial, referências de normas ISO e divulgações estatísticas de órgãos como a OCDE e o Banco Mundial que acompanham tendências de digitalização e força de trabalho.

Para conectar esses sinais ao gasto de mercado, também recorremos a registros de empresas e apresentações a investidores para entender os sinais de composição de receita entre software e serviços. Em seguida, cruzamos essas informações com sites de associações comerciais e cobertura de imprensa respeitável sobre gerenciamento de dispositivos e práticas de segurança para trabalho remoto. Bancos de dados de patentes foram consultados para verificações direcionais sobre temas de inovação ligados ao gerenciamento de endpoints e à aplicação de políticas, e utilizamos uma assinatura paga para dados financeiros e notícias de empresas para validar cronogramas e verificar o momentum reportado dos negócios. As fontes listadas acima são ilustrativas, e referências públicas e pagas adicionais foram usadas para coletar, validar e esclarecer as premissas finais.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar a adoção, a direção de precificação e a forma como os compradores empacotam o EMM entre soluções e serviços em implementações reais. Conversamos com uma combinação de tomadores de decisão de TI e segurança empresarial, parceiros de implementação e provedores de serviços gerenciados nas principais regiões, para que as premissas pudessem ser testadas em relação ao comportamento de renovação, às escolhas de implementação e ao escopo das políticas (BYOD versus corporativo).

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 17% | APAC: 45% |

| Nível médio: 48% | Líderes funcionais/de unidade: 37% | EMEA: 34% |

| Players menores: 18% | Gerentes: 46% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de gastos endereçável usando sinais de adoção de local de trabalho digital empresarial, necessidades de políticas de dispositivos e endpoints, e requisitos de segurança e conformidade que normalmente desencadeiam implementações de EMM. Uma vez que esse pool de demanda é estruturado por modo de implementação e porte da organização, testamos os totais com verificações seletivas bottom-up, como faixas de preços de fornecedores amostrados, verificações de canais de parceiros e uma simples aproximação de ASP multiplicado por dispositivo gerenciado ou usuário gerenciado, quando dados consistentes estavam disponíveis.

As principais entradas usadas no modelo incluem o ritmo de expansão da força de trabalho remota e híbrida, a combinação de políticas BYOD versus de propriedade corporativa e a preferência por implementação baseada em nuvem. Também modelamos como as suítes de EMM empacotam MDM, MAM, MCM e controles de identidade, e incorporamos a taxa de adesão a serviços de implementação e suporte contínuo. Onde surgiram lacunas de dados nas verificações bottom-up (por exemplo, quando a receita de serviços é agrupada com contratos de TI mais amplos), as estimativas foram normalizadas de volta ao escopo específico de EMM usando fatores de alocação derivados de entrevistas, e então reverificadas em relação aos padrões regionais de adoção.

Para as previsões, foi utilizada a análise de cenários, pois os orçamentos e as prioridades de segurança podem mudar com atualizações regulatórias e condições macroeconômicas. As premissas de adoção e precificação foram atualizadas usando faixas de consenso dos respondentes primários, e depois aplicadas de forma consistente entre regiões e tipos de compradores para manter as etapas de projeção fáceis de acompanhar e repetir.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas passagens para que os números finais não dependam de uma única fonte de dados. Comparamos os resultados do modelo com sinais independentes, como mudanças na preferência de implementação, tendências de adesão a serviços e mudanças nas políticas dos compradores, e depois realizamos verificações de variância entre regiões e portes de organização para confirmar se algum segmento parece fora do padrão.

Quando uma grande variação é observada, as premissas são revisitadas, e recontatos direcionados são feitos para confirmar se a mudança é real ou provocada por timing, moeda ou interpretação de escopo. Antes da aprovação final, o trabalho é revisado por outro analista para identificar problemas aritméticos e limites inconsistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais podem alterar a adoção ou a precificação, seguidas de uma verificação final antes da entrega para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Gerenciamento de Mobilidade Empresarial da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para gerenciamento de mobilidade empresarial podem variar porque o escopo subjacente nem sempre é tratado da mesma forma, e a escolha do ano e o momento cambial também podem alterar o valor declarado. As diferenças geralmente aparecem em torno de se os serviços estão totalmente incluídos, como a cobertura de endpoints é tratada e com que rapidez as premissas de migração para a nuvem são aplicadas.

Ao acompanhar a combinação de implementações, as taxas de adesão a serviços e os limites de escopo das suítes, a Mordor Intelligence mantém o total de EMM alinhado ao que os compradores realmente adquirem em soluções e suporte contínuo. Isso reduz a contagem excessiva de ferramentas de segurança adjacentes que ficam fora dos programas de EMM.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 33,90 bilhões de USD (2025) | |

| Consultoria Global A | 19,05 bilhões de USD (2024) | Usa um ano-base diferente e uma estrutura de componentes mais restrita que enfatiza as categorias de software, com o crescimento de serviços tratado separadamente, o que pode subestimar o total combinado de soluções mais serviços em um determinado ano. |

| Editora de Pesquisa do Setor B | 75,37 bilhões de USD (2023) | Apresenta o número como um aumento previsto ancorado em uma base de 2023 e pode misturar cobertura mais ampla de segurança móvel e foco regional na definição de EMM, o que pode inflar os totais quando o gasto adjacente de segurança é contado dentro do EMM. |

A dispersão na tabela vem principalmente de como cada editora traça o limite entre suítes de EMM e ferramentas de segurança móvel adjacentes, e se os serviços são totalmente incorporados ao mesmo número de mercado. Quando o escopo é mantido consistente e as premissas são verificadas em relação ao comportamento de implementação e aos padrões de compra, a estimativa final se torna mais fácil de rastrear até drivers claros e de atualizar de forma repetível.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gestão de mobilidade empresarial até 2031?

Espera-se que atinja USD 94,47 bilhões, refletindo um CAGR de 18,62% durante o período de previsão (2026-2031).

Qual modo de implantação está crescendo mais rapidamente?

As plataformas baseadas em nuvem exibem o CAGR mais forte de 18,93% até 2031, à medida que as empresas migram do capex para o SaaS escalável.

Por que a adoção na área de saúde está se acelerando?

As novas regras da HIPAA que exigem autenticação multifator e criptografia levam os hospitais a implantar soluções de mobilidade em conformidade rapidamente.

Como a Confiança Zero afetará as estratégias de mobilidade?

A verificação contínua da saúde do usuário e do dispositivo se tornará padrão, reduzindo a dependência dos perímetros tradicionais de VPN.

Quais regiões oferecem o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 21,74% graças às políticas com foco em dispositivos móveis e à expansão da cobertura 5G.

As PMEs são compradores significativos de gestão de mobilidade empresarial?

Sim; os modelos de assinatura em nuvem e os consoles simplificados impulsionam um CAGR de 20,97% entre as pequenas e médias empresas.

Página atualizada pela última vez em: