Tamanho do mercado de construção de data centers

| Período de Estudo | 2019 - 2029 |

| Ano Base Para Estimativa | 2023 |

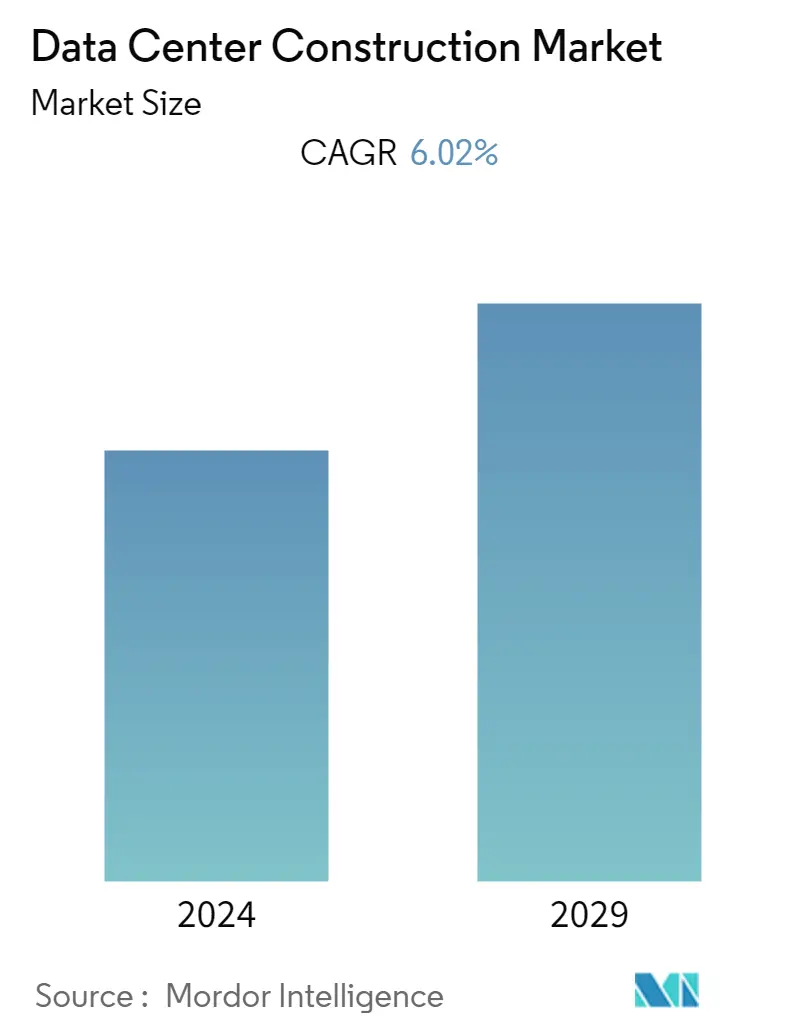

| CAGR | 6.02 % |

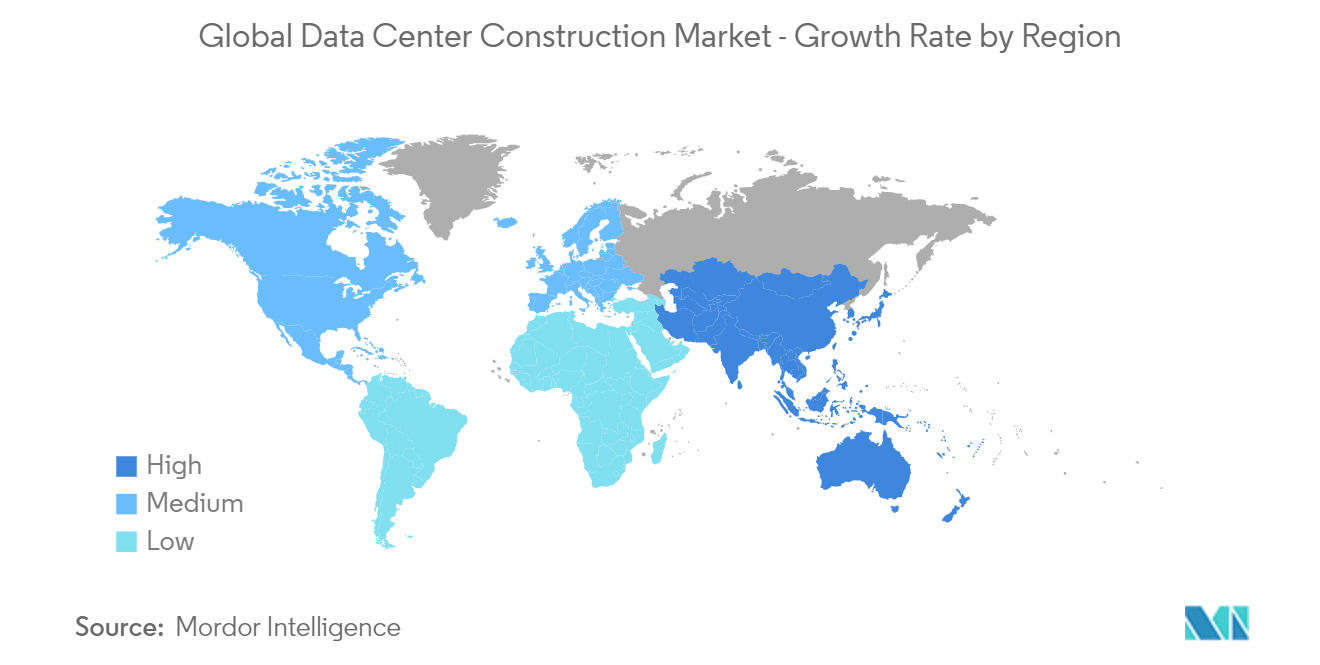

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

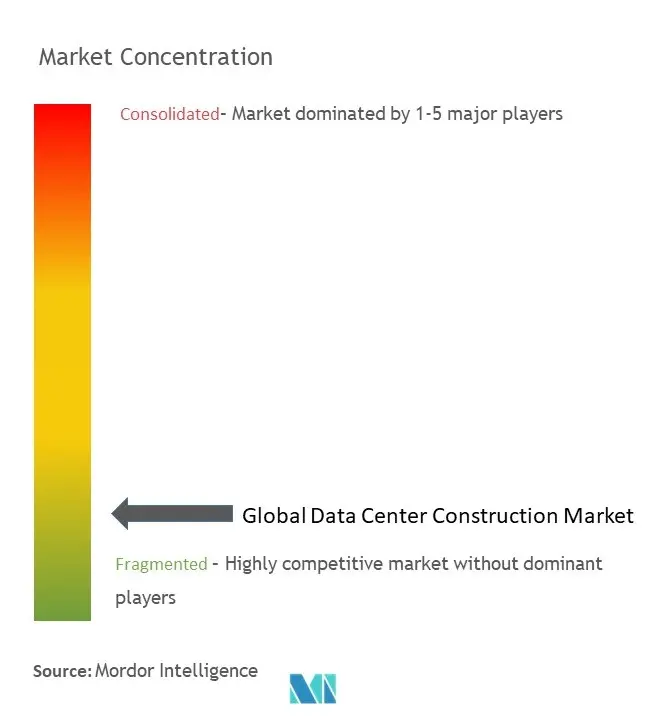

| Concentração de Mercado | Baixo |

Jogadores principais

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise do mercado de construção de data centers

O tamanho do mercado de construção de data centers deverá crescer de US$ 259,97 bilhões em 2023 para US$ 348,23 bilhões até 2028, registrando um CAGR de 6,02% durante o período de previsão (2023-2028).

- As empresas devem contar com data centers para atender aos seus requisitos de TI à medida que os serviços sob demanda se tornam cada vez mais predominantes. Os data centers mudaram tremendamente devido às crescentes demandas organizacionais por gerenciamento de dados, backup e recuperação e ferramentas de produtividade como e-mail. Um número crescente de data centers que atendem aplicativos empresariais e oferecem serviços de armazenamento, administração, backup e recuperação de dados também está impulsionando o mercado de data centers.

- Data centers de hiperescala estão sendo construídos com mais frequência em todo o mundo para armazenar grandes volumes de dados, abrindo oportunidades lucrativas para os participantes de negócios. Muitas indústrias usam data centers em hiperescala para aumentar o poder de computação, a memória, os recursos de rede e os recursos de armazenamento. A capacidade de aumentar efetivamente as cargas de trabalho de computador em grande escala e a infraestrutura física e os sistemas de distribuição que suportam os data centers são dois dos muitos componentes dos data centers em hiperescala.

- Além disso, de acordo com o Flexera State of the Cloud Report 2023, 72% das empresas entrevistadas afirmaram ter implantado uma nuvem híbrida em seus negócios. A migração para soluções de nuvem híbrida geralmente ocorre às custas da operação de nuvens privadas e públicas.

- A necessidade de data centers aumentou nos últimos anos devido à alta adoção de serviços em nuvem e às diversas iniciativas governamentais tomadas para promover a economia digital. Em abril de 2022, a Seagate Technology Holdings PLC e a Phison Electronics Corporation expandiram seu portfólio de unidades de estado sólido para ajudar os centros de gerenciamento de dados a reduzir o custo total de propriedade. Esse novo foco vem de uma demanda crescente das empresas por infraestrutura de armazenamento de maior densidade, mais rápida e mais inteligente para facilitar aplicações de negócios abrangentes, como data centers em hiperescala, computação de alto desempenho e IA.

- Os desafios ambientais, de custos e relacionados com a força de trabalho poderão restringir o mercado global de construção de centros de dados. Os impactos ambientais são abrangentes, impactando as mudanças climáticas, a poluição, a biodiversidade e os recursos naturais. Embora os desafios sejam vastos, apresentam muitas oportunidades de melhoria e de impacto positivo duradouro. O custo de construção do centro de dados também é elevado, o que poderia impedir as pequenas e médias empresas de criarem um novo centro. O foco do fornecedor está nas regiões que apresentam menores custos de construção.

- Além disso, a pandemia da COVID-19 ocorreu quando a procura pela capacidade dos centros de dados se expandiu rapidamente e aplicou restrições à construção de novas instalações. Houve um impacto específico no mercado, como o tráfego da rede de dados aumentou o tráfego ao aumentar a utilização de aplicações como Zoom e Microsoft Office, entre outras. Além disso, a pandemia causou desafios na construção de um centro de dados devido à perturbação na cadeia de abastecimento, o que retardou o crescimento do mercado. No entanto, após a pandemia, a procura por capacidade de dados mais do que triplicou e as empresas estão a migrar para um ambiente de nuvem híbrida. Conseqüentemente, o mercado viu um ressurgimento na construção de data centers.

Tendências do mercado de construção de data centers

A crescente adoção de data centers em hiperescala em grandes empresas está impulsionando o crescimento do mercado

- Os data centers de hiperescala são usados em vários setores para aumentar a capacidade de computação, a memória, a infraestrutura de rede e os recursos de armazenamento. Os recursos dos data centers em hiperescala incluem a infraestrutura física e os sistemas de distribuição que dão suporte aos data centers para maximizar a eficiência do resfriamento e a capacidade de dimensionar tarefas de computação de maneira eficiente e ampla.

- Além disso, a venda de hardware de data center projetado de acordo com as especificações do Compute Project está crescendo. A solução avançada de resfriamento para consumo de energia e densidade de computação em rápido crescimento em data centers de próxima geração, sem alterações nas instalações extras, está contribuindo significativamente para o crescimento do mercado com OCP.

- Além disso, os intervenientes no mercado estão a investir em centros de dados de hiperescala, o que, por sua vez, impulsiona o crescimento do segmento. Por exemplo, em maio de 2023, Kazuna Data Centers (Kazuna), a maior rede de data centers em hiperescala no Oriente Médio e Norte da África, anunciou seus planos de parceria com o Grupo Benya, um fornecedor líder de soluções integradas, transformação digital e infraestrutura de TIC em Egito para entrar nos mercados do Oriente Médio e da região da África e do Egito. O novo data center de última geração, no valor de US$ 250 milhões, será o primeiro data center em hiperescala do Egito, construído no Parque Tecnológico Maadi, a primeira área de investimento dedicada do Egito.

- Em julho de 2023, a Digital Realty, fornecedora líder de soluções de colocation, de interconexão e de data center neutros para operadoras e nuvens, anunciou sua parceria com a GI Partners para iniciar uma corporação para a venda de uma participação de 65% em duas empresas de dados em hiperescala. edifícios centrais, que estão estabilizados. A empresa receberá cerca de 743 milhões de dólares em receitas brutas da joint venture e do financiamento associado.

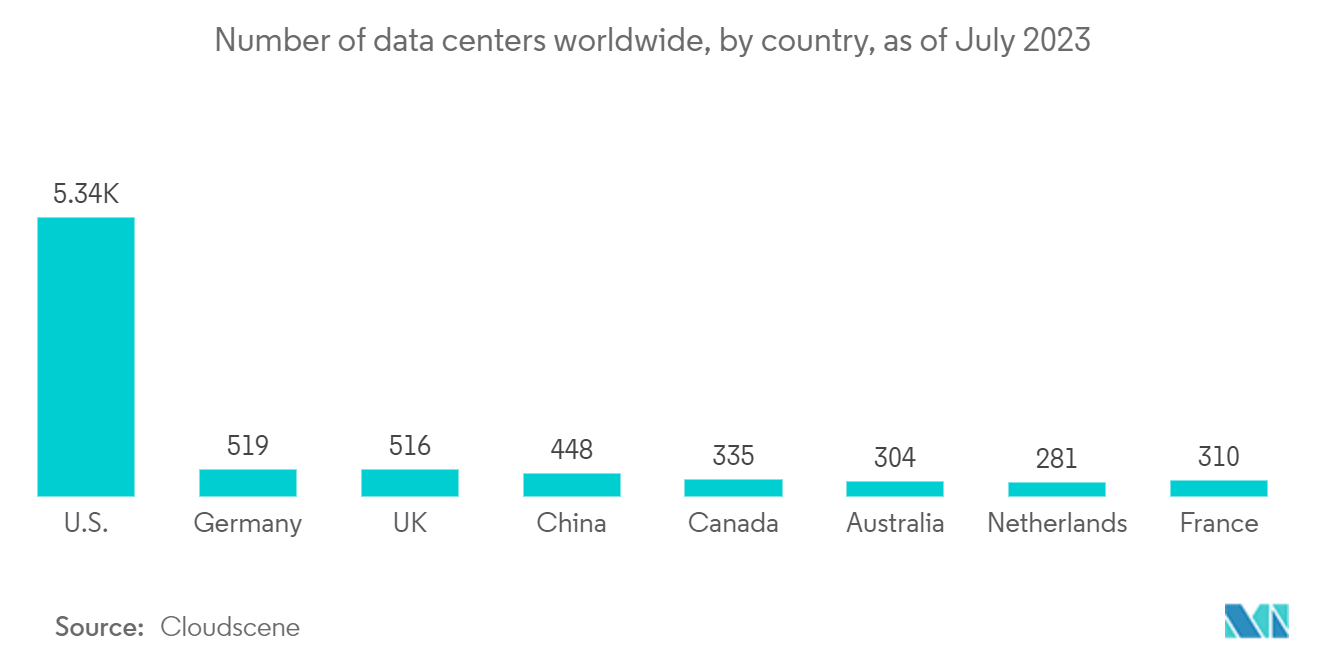

- A crescente adoção de data centers em hiperescala é um fator significativo que impulsiona o mercado de construção. Os data centers em hiperescala são centros de grande escala projetados para suportar as grandes quantidades de processamento de dados e garagens exigidas pelas agências e organizações atuais. De acordo com Cloudscene, em julho de 2023, 5.344 data centers estavam nos Estados Unidos, com outros 519 data centers localizados na Alemanha.

A América do Norte é responsável por uma participação importante

- A América do Norte domina o mercado global de construção de data centers. Uma economia forte e uma infraestrutura de rede de ponta são motores críticos para a expansão do mercado. Os Estados Unidos dominam o mercado regional e têm muitos provedores de serviços em nuvem importantes, incluindo Amazon.com, Google Inc. e Facebook. Estas empresas investem na construção de centros de dados massivos e no aumento das capacidades de armazenamento e processamento de dados, o que apresenta enormes perspectivas de mercado.

- Além disso, a crescente procura por segurança e privacidade de dados está a impulsionar a procura dos centros de dados. De acordo com o Identity Theft Resource Center, a contagem de violações de dados nos Estados Unidos em 2022 foi de 1.802. No entanto, cerca de 422 milhões de indivíduos foram afetados por violações de dados no mesmo ano, incluindo fugas, violações e exposições de dados. Embora sejam três eventos separados, eles têm uma característica. Um agente mal-intencionado não autorizado pode acessar dados confidenciais em três circunstâncias. Com o aumento das violações de dados e das ameaças cibernéticas, as organizações e empresas procuram soluções seguras e fiáveis de tratamento e armazenamento de dados que apenas os centros de dados avançados podem oferecer.

- Os crescentes investimentos em infraestrutura metropolitana na América do Norte proporcionaram ótimas oportunidades para a construção de data centers. Por exemplo, a CyrusOne pretendia construir um mega data center de 340.000 pés quadrados e capacidade de 100 MW em três fases na área metropolitana de Dallas. Além disso, os clientes enfrentam constantemente crescentes demandas de usuários sofisticados por soluções de rede e conectividade que forneçam conexões de dados mais rápidas e confiáveis em data centers nos Estados Unidos.

- Além disso, em novembro de 2022, a Metro Edge assinou acordos com a Clune Construction e outras empresas de construção para construir e projetar data centers. O projeto terá todos os direitos sobre ele pelos próximos meses e será lançado logo depois.

- A demanda por soluções de Comunicações Unificadas como Serviço (UCaaS) de revendedores de tecnologia de telecomunicações e negócios na América do Norte também é um fator na expansão do mercado. Para maximizar a resiliência do sistema para MSPs, VARs, ISPs e interconexões, um player como a SkySwitch oferece UCaaS de marca branca em locais geograficamente variados.

Visão geral da indústria de construção de data centers

O mercado de construção de data centers é fragmentado, composto por vários players importantes. Com os avanços tecnológicos e as inovações de produtos, muitas empresas estão a aumentar a sua presença no mercado, garantindo novos contratos e explorando novos mercados que atendem a uma intensa rivalidade. Alguns dos principais participantes são IBM Corporation e SAS Institute Inc.

Em maio de 2023, o Grupo Data4, líder francês em operações e investimentos em data centers na Europa, anunciou que construiria um novo campus de data center nas antigas instalações da Nokia em Nosée, Essonne, França. O projeto, que prevê investir cerca de mil milhões de euros até 2030, visa revitalizar 22 hectares de terrenos industriais e de escritórios e sublinhar a forte presença do Grupo em Paris.

Em abril de 2023, a Microsoft anunciou a abertura do seu mais novo centro de nuvem confiável na Polónia, que será o primeiro na Europa Central e Oriental. A região de nuvem da Microsoft Polônia consiste em três locais físicos em Varsóvia, cada um composto por um único ou vários data centers. Ele garante que os dados sejam armazenados em um país em conformidade com os mais altos padrões de segurança, privacidade e conformidade regulatória.

Em janeiro de 2023, a TSL, como parte do investimento de US$ 2 bilhões do investidor imobiliário norte-americano Vantage para a construção de data centers na Europa, ganhou um pedido para estabelecer seu próprio data center em Offenbach. Após a primeira etapa de construção, o Data Center Vantage terá capacidade de 16 MW. Um total de 3 data centers de vários andares com capacidade máxima de TI de 55 MW de potência nominal em uma área total de 60.000 m2 estão planejados no campus.

Líderes do mercado de construção de data centers

-

IBM Corporation

-

SAS Institute Inc.

-

DPR Construction Inc.

-

Fortis Construction Inc.

-

Turner Construction Co.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do Mercado de Construção de Data Centers

- Outubro de 2022 O grupo K2 de Kuko fez parceria com Sinar Mas para construir, desenvolver e operar data centers em hiperescala na Indonésia. O primeiro desenvolvimento da JV, K2 Data Center Jakarta 1 Campus, compreendeu quatro instalações de data center em Bekasi Regency, Grande Jacarta, e forneceu 58,8 MW de capacidade de TI em plena construção. A primeira fase está planejada para entrar em serviço no início de 2024.

- Junho de 2022 – Vantage Data Centers anunciou campi de data centers na Polônia e na Alemanha. As instalações de 13 acres da Vantage na Alemanha concluíram o primeiro de dois edifícios. O local deveria ter 32 MW espalhados por 250.000 pés quadrados quando estivesse totalmente concluído (24.000 m²).

Relatório de mercado de construção de data centers – Índice

1. INTRODUÇÃO

1.1 Premissas do Estudo e Definição de Mercado

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. INFORMAÇÕES DE MERCADO

4.1 Visão geral do mercado

4.2 Atratividade da Indústria – Análise das Cinco Forças de Porter

4.2.1 Poder de barganha dos compradores

4.2.2 Poder de barganha dos fornecedores

4.2.3 Ameaça de novos participantes

4.2.4 Ameaça de produtos substitutos

4.2.5 Intensidade da rivalidade competitiva

4.3 Instantâneo da tecnologia

4.4 Avaliação do Impacto do COVID-19 no Mercado

5. DINÂMICA DE MERCADO

5.1 Drivers de mercado

5.1.1 Demanda crescente por aplicativos SMAC (Social, Mobile, Analytics e Cloud)

5.1.2 Crescente adoção de data centers em hiperescala

5.1.3 Principais iniciativas empreendidas pelos governos para promover a economia digital e a infraestrutura de conectividade

5.2 Restrições de mercado

5.2.1 Desafios ambientais, de custos e relacionados à força de trabalho

6. SEGMENTAÇÃO DE MERCADO

6.1 Por infraestrutura

6.1.1 Infraestrutura Elétrica

6.1.1.1 Sistemas UPS

6.1.1.2 Outras infraestruturas elétricas

6.1.2 Infraestrutura Mecânica

6.1.2.1 Sistemas de refrigeração

6.1.2.2 Prateleiras

6.1.2.3 Outras Infraestruturas Mecânicas

6.1.3 Outras infraestruturas

6.2 Por tipo de nível (análise qualitativa de tendências)

6.2.1 Nível I e II

6.2.2 Nível III

6.2.3 Nível IV

6.3 Por tamanho do data center

6.3.1 Datacenter de pequena e média escala

6.3.2 Centro de dados em grande escala

6.4 Por usuário final

6.4.1 Bancos, serviços financeiros e seguros

6.4.2 TI e Telecomunicações

6.4.3 Governo e Defesa

6.4.4 Assistência médica

6.4.5 Outros usuários finais

6.5 Por geografia

6.5.1 América do Norte

6.5.1.1 Estados Unidos

6.5.1.2 Canadá

6.5.2 Europa

6.5.2.1 Reino Unido

6.5.2.2 Alemanha

6.5.2.3 Noruega

6.5.2.4 Rússia

6.5.2.5 Resto da Europa

6.5.3 Ásia-Pacífico

6.5.3.1 China

6.5.3.2 Índia

6.5.3.3 Japão

6.5.3.4 Austrália

6.5.3.5 Resto da Ásia-Pacífico

6.5.4 América latina

6.5.5 Oriente Médio e África

7. CENÁRIO COMPETITIVO

7.1 Perfis de empresa

7.1.1 IBM Corporation

7.1.2 SAS Institute Inc.

7.1.3 Turner Construction Co.

7.1.4 DPR Construction Inc.

7.1.5 Fortis Construction Inc.

7.1.6 Hensel Phelps Construction Co. Inc.

7.1.7 HITT Contracting Inc.

7.1.8 JE Dunn Construction Group Inc.

7.1.9 MA Mortenson Company Inc.

7.1.10 AECOM Ltd.

7.1.11 Gilbane Building Company Inc.

7.1.12 Clune Construction Company, L.P.

7.1.13 Nabholz Corporation

7.1.14 NTT Global Data Centers

7.1.15 CyrusOne Inc.

7.1.16 Cap Ingelec

8. ANÁLISE DE INVESTIMENTO

9. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

Segmentação da indústria de construção de data centers

A construção de um data center combina processos físicos usados para construir uma instalação de data center. Ele encadeia os padrões de construção com os requisitos do ambiente operacional do data center.

O mercado de construção de data centers é segmentado por infraestrutura (infraestrutura elétrica (sistemas UPS e outras infraestruturas elétricas), infraestrutura mecânica (sistemas de refrigeração, racks e outras infraestruturas mecânicas) e outras infraestruturas), por tipo de nível (nível I e nível- II, nível III e nível IV), pelo tamanho do data center (data center de pequeno e médio porte e data center de grande escala), por usuário final (bancos, serviços financeiros e seguros, TI e telecomunicações, governo e defesa, saúde, outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões do mercado são fornecidos em termos de valor em dólares americanos para todos os segmentos acima.

| Por infraestrutura | ||||||||

| ||||||||

| ||||||||

|

| Por tipo de nível (análise qualitativa de tendências) | ||

| ||

| ||

|

| Por tamanho do data center | ||

| ||

|

| Por usuário final | ||

| ||

| ||

| ||

| ||

|

| Por geografia | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Perguntas frequentes sobre pesquisa de mercado de construção de data centers

Qual é o tamanho atual do mercado de construção de data centers?

O Mercado de Construção de Data Center deverá registrar um CAGR de 6,02% durante o período de previsão (2024-2029)

Quem são os principais atores do mercado de construção de data centers?

IBM Corporation, SAS Institute Inc., DPR Construction Inc., Fortis Construction Inc., Turner Construction Co. são as principais empresas que atuam no mercado de construção de data centers.

Qual é a região que mais cresce no mercado de construção de data centers?

Estima-se que a Ásia-Pacífico cresça no maior CAGR durante o período de previsão (2024-2029).

Qual região tem a maior participação no mercado de construção de data centers?

Em 2024, a América do Norte é responsável pela maior participação de mercado no Mercado de Construção de Data Centers.

Que anos este mercado de construção de data centers cobre?

O relatório abrange o tamanho histórico do mercado de construção de data centers para os anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado de construção de data centers para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da indústria de construção de data centers

Estatísticas para a participação de mercado de construção de data center em 2024, tamanho e taxa de crescimento de receita, criadas por Mordor Intelligence™ Industry Reports. A análise de construção de data center inclui uma previsão de mercado para 2024 a 2029 e uma visão histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.