Tamanho e Participação do Mercado de Energia solar da República Checa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Volume do Mercado (2025) | 5.55 gigawatt |

| Volume do Mercado (2030) | 11.5 gigawatt |

| Taxa de crescimento (2025 - 2030) | 15.75% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia solar da República Checa pela Mordor inteligência

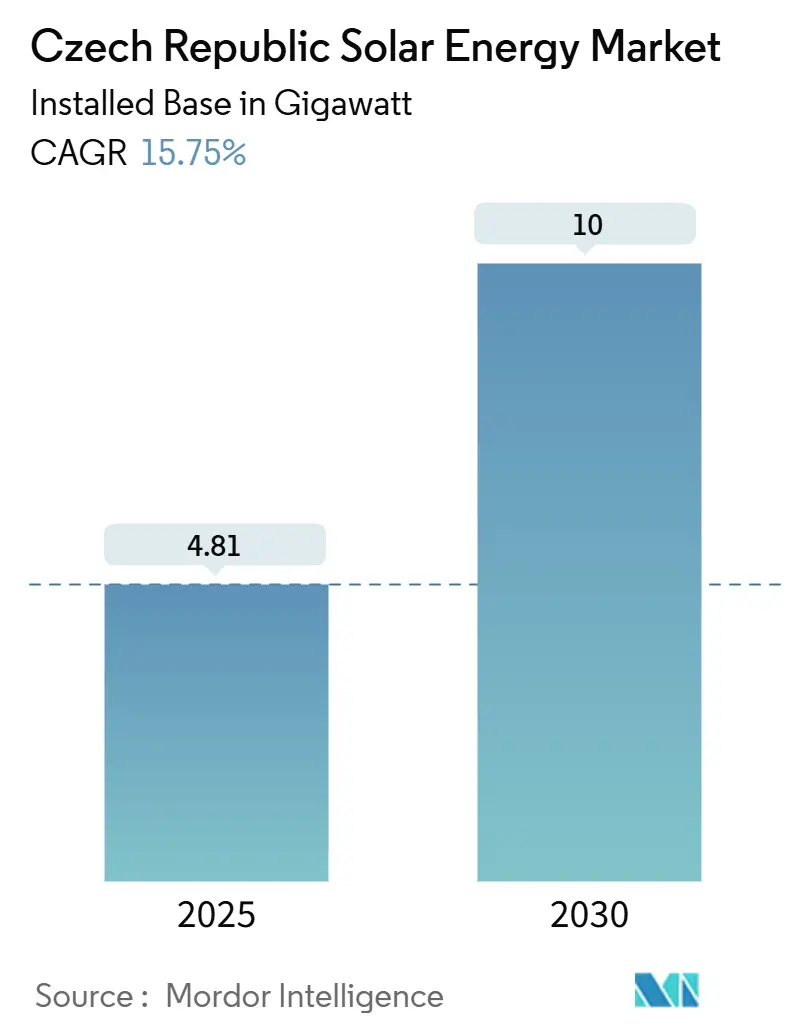

O tamanho do Mercado de Energia solar da República Checa em termos de base instalada deverá crescer de 4,81 gigawatt em 2025 para 10 gigawatt até 2030, um uma TCAC de 15,75% durante o poríodo de previsão (2025-2030).

O impulso de curto prazo constrói sobre um sólida base de 4.159MW registrada em 2024 e os 967MW de nova capacidade adicionada durante aquele ano, dos quais cerca de 500MW vieram de locais comerciais e industriais (c&I).[1]pv Magazine, "tcheco república adds 967 MW em 2024," pv-magazine.com préços de leilão competitivos em custos, programas expandidos de empréstimos sem juros e rápida adoção residencial combinam-se para impulsionar o mercado de energia solar da República Checa em direção ao objetivo do Plano Nacional de Energia e Clima de 10,1GW até 2030. Financiamento paralelo do Mecanismo de Recuperação e Resiliência da UE e um empréstimo de EUR 400 milhões do Banco Europeu de Investimento (BEI) para modernização da rede estão facilitando obstáculos de integração, enquanto uma taxa de 94% de anexação de solar-mais-bateria em residências destaca um crescente sofisticação do sistema.[2]europeu Investment banco, "EIB backs ČEZ with EUR 400 m para nota upgrades," eib.org Embora o Parlamento tenha cortado subsídios para usinas legadas de 2009-2010 no final de 2024, um demanda fresca é agora impulsionada por leilões de prêmio de tarifa baseados no mercado e acordos de compra de energia corporativa, mantendo o mercado de energia solar da República Checa firmemente em um caminho de alto crescimento.

Principais Destaques do Relatório

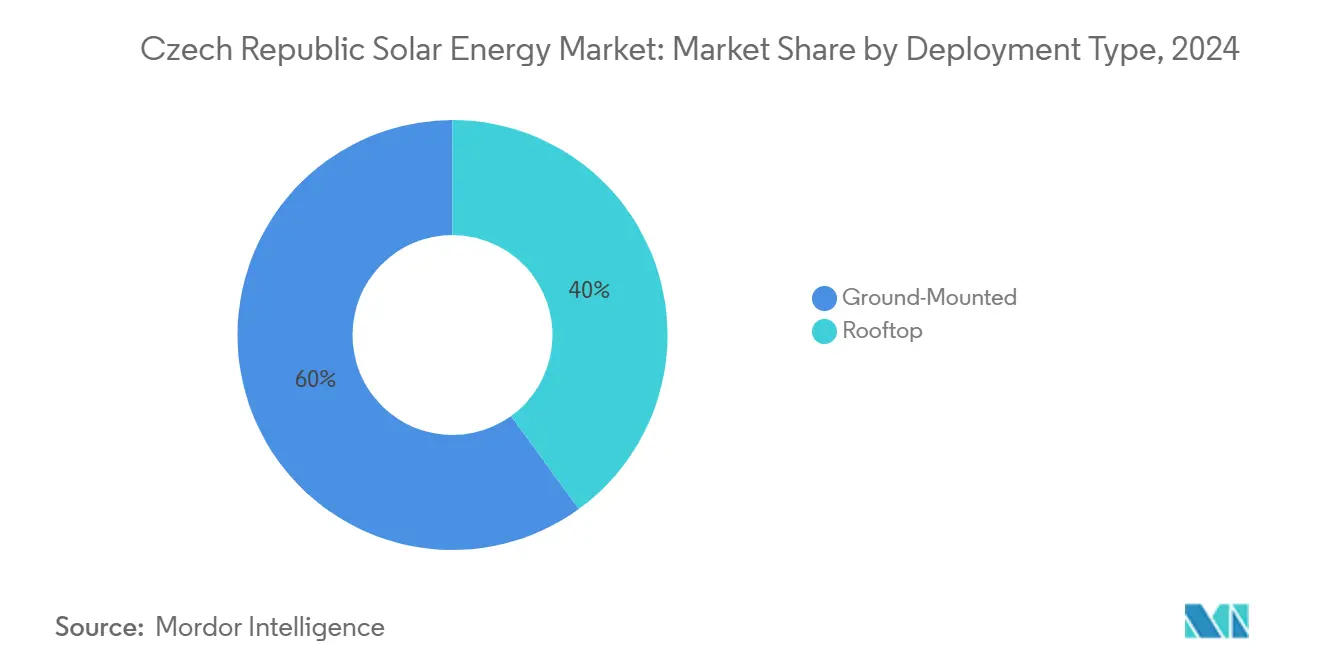

- Por tipo de implantação, sistemas montados no solo detiveram 60% da participação do mercado de energia solar da República Checa em 2024; telhados residenciais estão posicionados para expandir um uma TCAC de 20% até 2030.

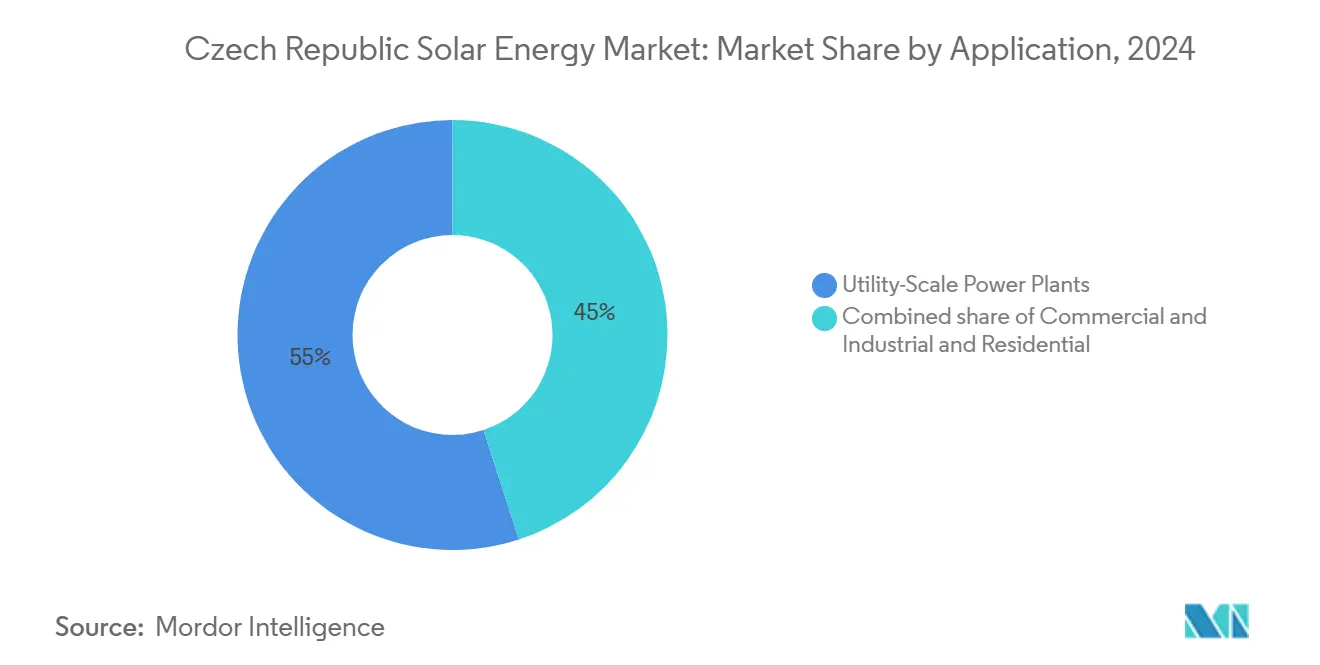

- Por aplicação, usinas em escala utilitária representaram 55% do tamanho do mercado de energia solar da República Checa em 2024, enquanto projetos c&I têm previsão de crescer um uma TCAC de 17% até 2030.

- Por empresa, o ČEZ grupo gerou 67,7% da eletricidade doméstica em 2024, dando-lhe um posição individual mais importante no setor de energia mais amplo ligado ao desenvolvimento solar.

Tendências e Insights do Mercado de Energia solar da República Checa

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| meta ambiciosa de 10 GW do NECP | +3.20% | Nacional, Morávia do Sul, Boêmia central | Longo prazo (≥ 4 anos) |

| Queda nos préços de fechamento dos leilões | +2.80% | Nacional, mais forte em zonas de escala utilitária | Médio prazo (2-4 anos) |

| Hedge de préços de energia industrial | +2.10% | Cinturões industriais | Médio prazo (2-4 anos) |

| Financiamento da UE para FV de telhado | +1.90% | Áreas rurais e suburbanas | Curto prazo (≤ 2 anos) |

| Programa de upgrade de rede ČEPS | +1.7% | Nós de transmissão nacionais | Médio prazo (2-4 anos) |

| Lei de energia comunitária | +1.4% | Comunidades municipais e rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Ambiciosa do NECP de 10 GW Solar até 2030

O Plano Nacional de Energia e Clima vinculante eleva um capacidade de 4.159 MW em 2024 para 10,1 GW até 2030, um salto de 140% ligado um licençcomo simplificadas para arranjos abaixo de 50 kW, gastos de rede multibilionários em CZK e uma saída do carvão em 2033. O progresso tornou-se visível em 2024 com 967 MW de novas instalações, validando um credibilidade da meta. Alinhamento claro com objetivos climáticos da UE mantém prêmios de risco de investimento baixos, embora aprovações de escala utilitária acima de 1 MWp ainda demorem mais que um média da UE.

Preços de Fechamento de Leilão em Declínio para Prêmios de Tarifa

Licitação competitiva está cortando custos de apoio enquanto adiciona mais de 1.500 MW até 2025. um Lei de Fontes Promovidas de Energia favorece leilões em vez de tarifas fixas, aproveitando LCOE solar mais baixo e escalas de projeto maiores. Desenvolvedores acolhem risco fiscal reduzido, mas pedem volumes de leilão e prazos contratuais que evitem ciclos de boom-bust.

Hedge de Preços de Energia Industrial por Consumidores C&I

Fabricantes intensivos em energia agora enquadram solar no local como um hedge contra mercados de energia voláteis. Um mecanismo de empréstimo sem juros de CZK 3 bilhões já assinou 128 contratos c&I. Grupos logísticos como CTP garantiram apoio do BEI para telhados de 400 MWp que fixam préços de eletricidade de longo prazo para inquilinos.

Lei de Energia Comunitária de 2024 para Autoconsumo Coletivo

Novas regras efetivas em julho de 2024 permitem que vizinhos compartilhem energia, elevando o acesso solar para apartamentos e cooperativas rurais.[3]energia Regulatory escritório, "Community energia Law Guidelines," eru.cz Municípios ganham subsídios, e pesquisas mostram que telhados compartilhados otimizados poderiam compensar até 77% da demanda anual de edifícios de apartamentos.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Atrasos em licençcomo acima de 1 MWp | -2.30% | Locais de escala utilitária nacionais | Médio prazo (2-4 anos) |

| Congestionamento de rede na Morávia do Sul | -1.80% | Morávia do Sul | Curto prazo (≤ 2 anos) |

| Importação de módulos e risco tarifário | -1.5% | Todos os segmentos | Médio prazo (2-4 anos) |

| Prazos conservadores de dívida | -1.1% | Desenvolvedores independentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cronogramas Longos de Licenciamento Acima de 1 MWp

Camadas administrativas mantêm poríodos de aprovação entre os mais longos da UE. O Regulamento do Conselho 2022/2577 busca simplificação, mas implementação regional desigual infla custos de projeto e compromete compromissos de leilão.

Congestionamento da Rede de Distribuição na Morávia do Sul

um região mais ensolarada enfrenta os gargalos mais severos. Desenvolvedores pagam taxas de interconexão mais altas ou se realocam para zonas menos irradiadas, corroendo um eficiência solar nacional. Upgrades coordenados de transmissão-distribuição e usinas virtuais de energia são soluções emergentes.

Análise de Segmento

Por Tipo de Implantação: Dominância de Montagem no Solo Enfrenta Surto Residencial

Sistemas montados no solo reivindicaram 60% do mercado de energia solar da República Checa em 2024, beneficiando-se de parcelas agrícolas amplas e economias de escala. O tamanho do mercado de energia solar da República Checa para projetos montados no solo tem previsão de expandir para 6,1 GW até 2030. Telhados residenciais, estimulados pelo Novo Programa Poupançum Verde luz, entregarão o crescimento mais rápido um uma TCAC de 20%, potencialmente elevando sua participação de 25% para 35% até 2030. Agrovoltaicos, recém-permitidos em pomares e vinhedos, adiciona uma categoria híbrida que combina uso duplo da terra e capacidade extra modesta.

O impulso de telhado ilustra mudançcomo de atitudes do consumidor, préços de equipamentos mais baixos e contas de eletricidade crescentes. Armazenamento de bateria acompanha 94% dos arranjos domésticos, permitindo que famílias otimizem tarifas de tempo de uso enquanto oferecem serviços auxiliares.[4]SolarPower Europa, europeu mercado panorama para bateria armazenar,

cdn.rinnovabili.isto Telhados c&I situam-se entre locais residenciais e de escala utilitária, e novas regras de leilão mais empréstimos de juros zero mantêm esta fatia do mercado de energia solar da República Checa em ascensão. Combinados, telhados podem atingir 4 GW até 2030, remodelando um rede de geração centralizada para fornecimento distribuído e liderado por prosumidores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Liderança de Escala Utilitária Desafiada por Impulso C&I

Usinas de escala utilitária mantiveram 55% da participação do mercado de energia solar da República Checa em 2024 com forte visibilidade de leilão e acesso um credores bem capitalizados. O tamanho do mercado de energia solar da República Checa para projetos de escala utilitária está projetado para crescer um 13% TCAC para atingir 5,5 GW até 2030. Ainda assim, instalações c&I superarão todos os outros segmentos um uma TCAC de 17%, refletindo necessidades de hedge corporativo e expansão de imóveis de telhado. Aplicações residenciais, embora menores, registram ganhos constantes de dois dígitos devido um subsídios favoráveis e estruturas de energia comunitária.

O boom c&I depende de PPAs diretos, arrendamentos de telhado estendidos e um lógica financeira de fixar energia diurna. Empréstimos governamentais sem juros reduzem barreiras de capital, e financiamento do BEI para proprietários demonstra bancabilidade. Enquanto isso, o progresso residencial depende da continuidade orçamentária para descontos e licenciamento simplificado para sistemas abaixo de 50 kW. Juntas, essas paraçcomo sinalizam uma diversificação mais ampla de impulsionadores de demanda dentro do mercado de energia solar da República Checa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

um Morávia do Sul registra um maior irradiação mas luta com congestionamento de rede que atrasa grandes projetos e infla taxas de conexão. um Boêmia central oferece acesso pronto um centros de demanda de Praga e capacidade robusta de transmissão, atraindo investidores para projetos utilitários de médio porte e telhados c&I. Antigos centros de carvão na Boêmia do Norte e Morávia-Silésia recebem EUR 1,64 bilhão do Fundo de Transição Justa da UE, que é parcialmente realocado para renováveis, posicionando essas áreas para clusters de solar-mais-bateria que substituem unidades de carvão em aposentadoria.

um modernização da rede de distribuição reequilibrará o desenvolvimento. O programa ČEPS apoiado pelo BEI atualiza linhas alimentando um Morávia do Sul, liberando 5,5 GW extras de capacidade de hospedagem até 2026 e permitindo que o mercado de energia solar da República Checa se espalhe uniformemente por zonas de alto recurso. Regiões urbanas, especialmente Praga e Brno, estão vendo crescimento de telhado apoiado por licençcomo simplificadas e processamento rápido de desconto. Municípios rurais usam regras de energia comunitária para adicionar arranjos de escala de vila, compartilhando eletricidade com famílias de baixa renda.

Heterogeneidade regional exige modelos de desenvolvimento distintos. Megaprojetos montados no solo favorecem distritos esparsamente povoados com lotes grandes, enquanto telhados dominam subúrbios densos. Agrovoltaicos desbloqueiam valor em pomares e vinhedos concentrados na Morávia do Sul, amenizando conflitos de uso da terra e adicionando renda agrícola resiliente. Áreas de transição de carvão do norte priorizam recolocação de paraçum de trabalho da mineração para construção solar, alinhando objetivos de política social e climática.

Cenário Competitivo

O ČEZ grupo permanece o player mais influente no mercado de energia solar da República Checa através de sua frota de geração e propriedade de rede, mas mudançcomo políticas para leilões e PPAs diluíbater sua dominância. Desenvolvedores especializados como Photon energia e solar Global agregam projetos de média escala que escapam do radar utilitário, enquanto fundos internacionais como KGAL entram via aquisições de projeto, injetando liquidez e aguçando competição. Integração vertical está emergindo: atores líderes gerenciam desenvolvimento, EPC, gestão de ativos e agora armazenamento de bateria sob um teto para capturar margem.

Bancos domésticos cautelosamente alongam prazos, mas credores multilaterais permanecem fundamentais para redes de gigawatt e financiamento de usinas. Parcerias tecnológicas também moldam rivalidade. um expansão de equipamentos de comutação de Brno da Hitachi energia aborda escassez de hardware de rede, criando cadeias de suprimento locais que favorecem desenvolvedores próximos. Agregadores de energia comunitária representam uma classe desafiante pequena mas em rápido crescimento, reunindo demanda residencial para negociar melhores préços de equipamentos e acesso à rede.

Nos próximos cinco anos, espere consolidação conforme o financiamento aperta e proprietários de segundo nível saem para investidores institucionais buscando retornos estáveis. Disciplina de préços de leilão recompensará líderes de custo e estruturas de capital eficientes, enquanto novos requisitos de licençum sob Lex RES III elevam um barra para entrada no mercado. O mercado de energia solar da República Checa portanto move-se de fragmentação de estágio inicial para competição estruturada entre grupos bem capitalizados e verticalmente integrados.

Líderes da Indústria de Energia solar da República Checa

-

ČEZ grupo

-

Photon energia NV

-

solar Global um.s.

-

Solartec Holding um.s.

-

Ekotechnik tcheco s.r.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Governo renovou o pool de empréstimos sem juros de CZK 3 bilhões para solar c&I e armazenamento de bateria anexo, cobrindo até 30% do despesas de capital FV e 50% dos custos de armazenamento.

- Abril 2025: Lex RES III introduziu licenciamento mais rigoroso, transparência de préço obrigatória e regras de índice de segurançum, com multas até CZK 50 milhões por violações.

- Dezembro 2024: BEI aprovou um empréstimo de EUR 400 milhões para ČEZ para upgrades de rede que integrarão 5,5 GW adicionais de renováveis até 2026.

- Dezembro 2024: Hitachi energia destinou CZK 1,1 bilhão para expandir produção de equipamentos de alta tensão em Brno, adicionando 200 empregos.

Escopo do Relatório do Mercado de Energia solar da República Checa

Energia solar é um radiação que o Sol emite que pode criar calor, desencadear reações químicas ou criar eletricidade. um energia solar total incidente na Terra é muito maior que como necessidades globais de energia no momento e no futuro.

O relatório oferece o tamanho de mercado e previsões para energia solar da República Checa em capacidade instalada (MW).

| Montagem no Solo | |

| Telhado | Telhado Residencial |

| Telhado Comercial e Industrial |

| Usinas de Energia em Escala Utilitária |

| Comercial e Industrial |

| Residencial |

| Por Tipo de Implantação | Montagem no Solo | |

| Telhado | Telhado Residencial | |

| Telhado Comercial e Industrial | ||

| Por Aplicação | Usinas de Energia em Escala Utilitária | |

| Comercial e Industrial | ||

| Residencial | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia solar da República Checa?

O mercado atingiu 4.812,77 MW em 2025 e tem previsão de atingir 10.000 MW até 2030.

Qual tipo de implantação lidera o mercado de energia solar da República Checa?

Projetos montados no solo detiveram 60% da participação de mercado em 2024, embora telhados residenciais estejam crescendo mais rapidamente um uma TCAC de 20%.

Quanto financiamento apoia upgrades de rede para integração solar?

O Banco Europeu de Investimento aprovou um empréstimo de EUR 400 milhões em dezembro de 2024 para adicionar 5,5 GW de capacidade de hospedagem renovável até 2026.

Que incentivos existem para instalações solares residenciais?

O Novo Programa Poupançum Verde luz reembolsa até 50% dos custos de capital para sistemas híbridos solar-mais-bateria e impulsionou um aumento de vinte vezes nas candidaturas mensais.

Por que como instalações solares c&I estão expandindo rapidamente?

Corporações usam solar no local e acordos de compra de energia para fazer hedge de préços voláteis de eletricidade e aproveitar empréstimos governamentais sem juros.

Qual é um principal mudançum regulatória afetando autoconsumo coletivo?

um lei de energia comunitária de julho de 2024 permite que energia excedente seja compartilhada entre participantes dentro de zonas geográficas definidas, permitindo que edifícios de apartamentos e vilas agrupem geração de telhado.

Página atualizada pela última vez em: