Tamanho do mercado de produtos químicos para construção

|

|

Período de Estudo | 2019 - 2029 |

|

|

Tamanho do mercado (2024) | USD 84.39 bilhões de dólares |

|

|

Tamanho do mercado (2029) | USD 111.57 bilhões de dólares |

|

|

Concentração de Mercado | Baixo |

|

|

Mercado que mais cresce | Ásia-Pacífico |

|

|

CAGR(2024 - 2029) | 5.74 % |

|

|

Maior Mercado | Ásia-Pacífico |

Principais participantes |

||

|

|

||

|

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise do mercado de produtos químicos para construção

O tamanho do mercado de produtos químicos para construção é estimado em US$ 84,39 bilhões em 2024, e deve atingir US$ 111,57 bilhões até 2029, crescendo a um CAGR de 5,74% durante o período de previsão (2024-2029).

- O surto de COVID-19 impactou negativamente o mercado em 2020. Com o início da pandemia de COVID-19, as obras pararam em todo o mundo, especialmente nos principais centros de construção, como China, Índia, Estados Unidos e países europeus. O mercado deverá crescer de forma constante no período de previsão devido ao crescimento global no setor da construção.

- No curto prazo, o crescimento das atividades de construção na região Ásia-Pacífico, especialmente nos países asiáticos, e o fortalecimento da procura por produtos à base de água são alguns dos fatores que impulsionam o crescimento do mercado estudado.

- O aumento das regulamentações ambientais relativas às emissões de VOC continua sendo uma restrição para o crescimento do mercado estudado.

- Além disso, o aumento do foco em materiais sustentáveis e os próximos projetos de construção nos Estados Unidos provavelmente proporcionarão oportunidades de crescimento de mercado.

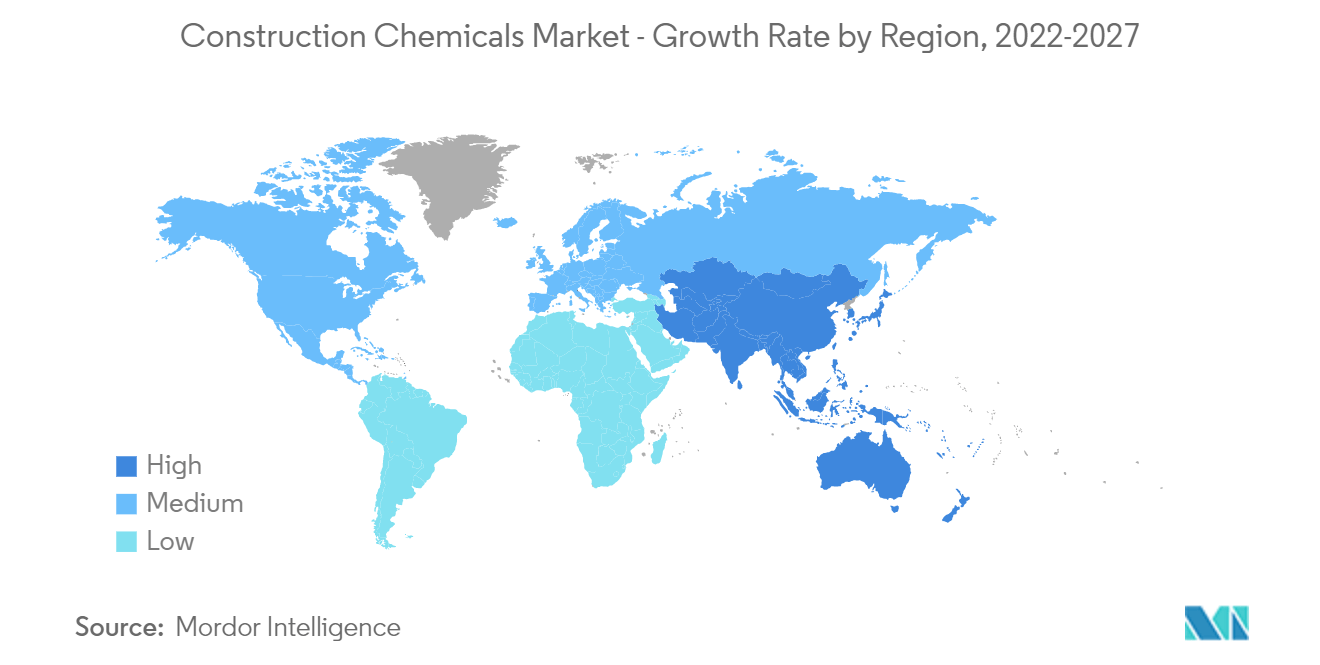

- A Ásia-Pacífico dominou o mercado e deverá continuar a dominá-lo durante o período de previsão.

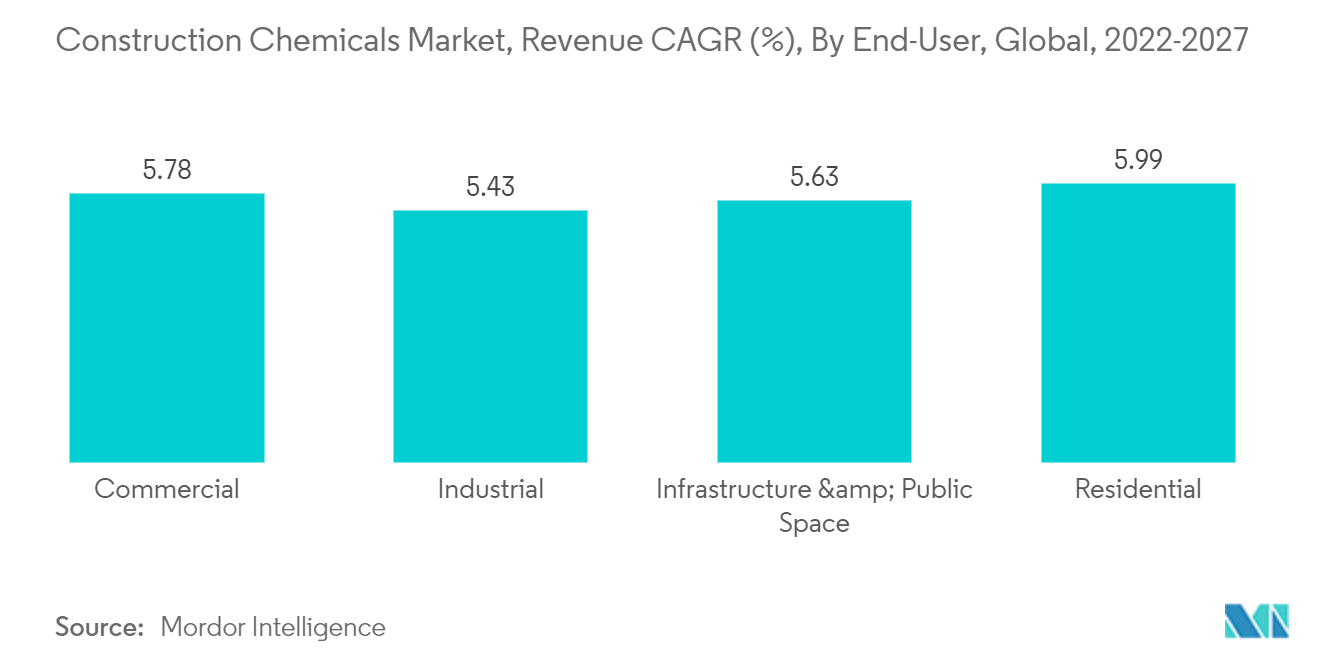

Aumento da demanda do segmento residencial

- Classe Elite é sinônimo de luxo e habitação elite refere-se a residências luxuosas. A procura por apartamentos, penthouses, villas e bungalows em condomínios fechados com designs e comodidades de classe mundial está a aumentar rapidamente e os promotores estão a lançar projetos para responder a essas exigências.

- Muitos residentes têm demonstrado enorme interesse em comprar casas de luxo em todo o mundo para obter conforto, prestígio e privacidade. Portanto, tem aumentado o número de projetos habitacionais de elite em todo o mundo.

- Esperava-se que a taxa de crescimento mais elevada neste aspecto fosse registada na região Ásia-Pacífico, devido à expansão do mercado de construção habitacional na China e na Índia. A Ásia-Pacífico tem o maior segmento de construção de moradias de baixo custo, liderado pela China, Índia e vários países do Sudeste Asiático.

- Espera-se que a crescente força económica e os elevados investimentos da categoria de rendimentos elevados aumentem a procura de casas de luxo em regiões geográficas dos Estados Unidos, Canadá, Alemanha, Reino Unido, Índia e Japão. Assim, é provável que beneficie o mercado de produtos químicos para construção.

- Em outubro de 2021, o Sindicato da Habitação do Estado de São Paulo (Secovi-SP) registrou 5.555 novas unidades residenciais vendidas em São Paulo. É mais provável que o número aumente devido aos gastos dos consumidores em unidades habitacionais residenciais. Além disso, espera-se que a tendência crescente de moradias unifamiliares no Brasil apoie a indústria de construção residencial no próximo período.

- Portanto, com base nos fatores acima mencionados, espera-se que o segmento residencial domine o mercado durante o período de previsão.

Região Ásia-Pacífico dominará o mercado

- O sector da construção da Ásia-Pacífico é o maior do mundo e está a crescer a um ritmo saudável, devido ao aumento da população, ao aumento dos rendimentos da classe média e à urbanização.

- O aumento das actividades de construção de infra-estruturas e a entrada de grandes intervenientes da União Europeia no lucrativo mercado da China alimentaram ainda mais a expansão da indústria.

- Além disso, muitas renovações têm sido realizadas na China ao longo dos últimos 50 anos, muitos edifícios foram construídos e enfrentam agora graves danos e, portanto, a renovação de projetos de edifícios antigos existentes é muito popular na cidade e no campo, bem como representando uma importante área marcadora para produtos químicos de construção.

- Em Fevereiro de 2022, a Shining Building Business Co., uma empresa de construção civil em Taiwan, planeou lançar novos projectos habitacionais no valor de NTD 30 mil milhões (USD 1,08 mil milhões) em Taiwan e na China. O plano incluía projetos avaliados em 10,8 mil milhões de NTD em Taiwan e 19 milhões de NTD em Chengdu, na China.

- Além disso, o governo indiano tem impulsionado ativamente a construção de habitação, com o objetivo de fornecer habitação a cerca de 1,3 mil milhões de pessoas. O país irá provavelmente testemunhar cerca de 1,3 biliões de dólares em investimentos em habitação nos próximos sete anos. Espera-se também a construção de 60 milhões de novas moradias no país.

- O desenvolvimento de novas instalações petroquímicas impulsionou a procura do sector privado, enquanto os projectos industriais e de construção no Distrito Digital de Punggol contribuíram para a procura do sector público em Singapura. Espera-se também que o sector das infra-estruturas apresente um crescimento relativamente saudável, impulsionado principalmente pelos esforços para melhorar as infra-estruturas rodoviárias, ferroviárias e de outros transportes públicos do país e pelo investimento em projectos de construção de energia e serviços públicos. O Governo planeava investir 28 mil milhões de SGD (20,9 mil milhões de dólares) na expansão e modernização do sistema de transportes até 2022.

- Assim, espera-se que todas essas tendências de mercado impulsionem a demanda por produtos químicos para construção na região durante o período de previsão.

Visão geral da indústria de produtos químicos para construção

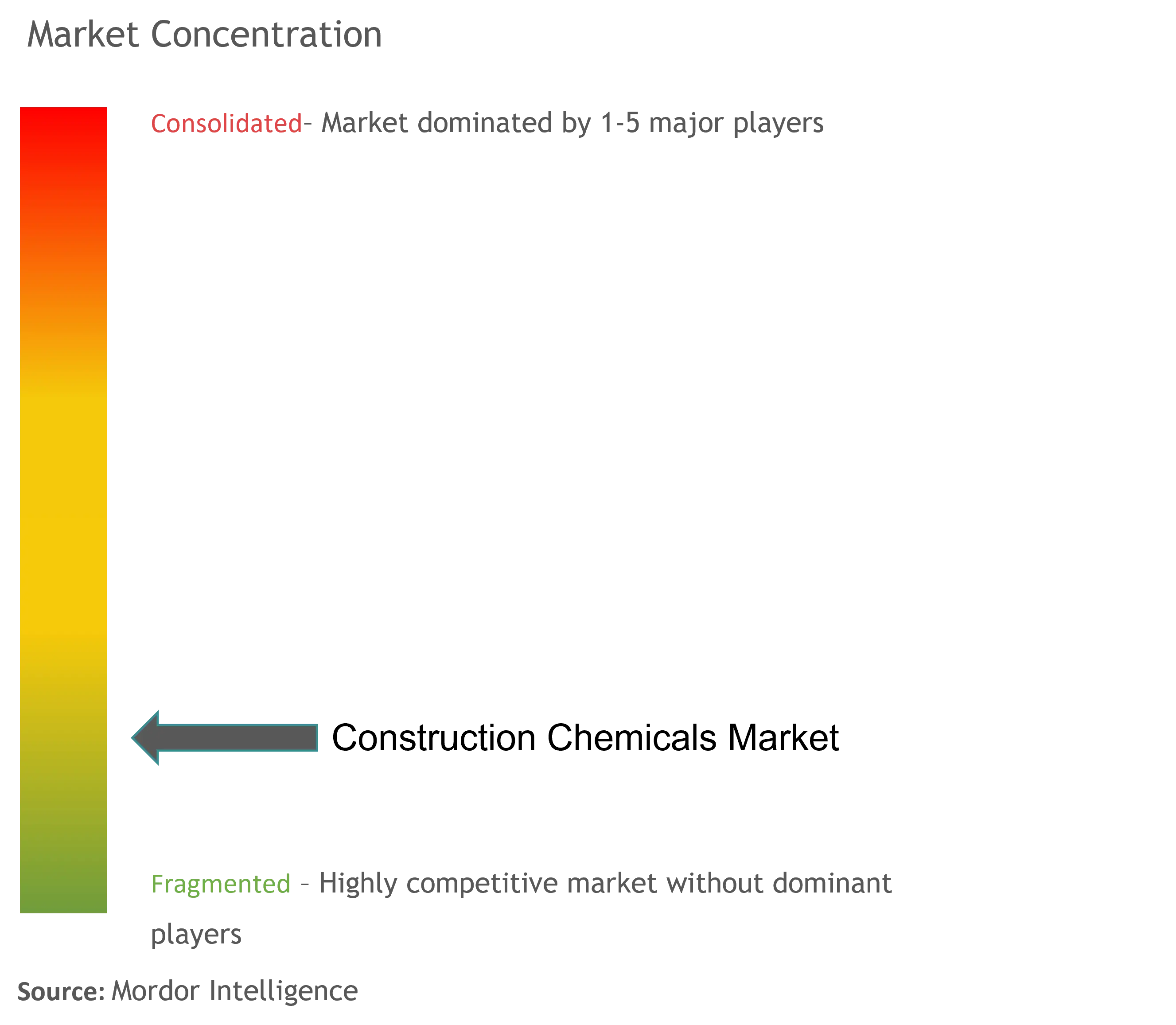

O mercado de produtos químicos para construção é fragmentado por natureza. Alguns dos principais players do mercado incluem Sika AG, MBCC Group, RPM International Inc., MAPEI SpA e Dow, entre outros.

Líderes de mercado de produtos químicos para construção

MAPEI

RPM International Inc.

Sika AG

Dow

MBCC Group

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de produtos químicos para construção

- Em Fevereiro de 2022, a Sika estabeleceu uma nova unidade de produção na Tanzânia, na África Oriental, e já está a produzir argamassas, bem como aditivos para betão localmente. Este investimento ajudará a empresa na integração retroativa.

- Em janeiro de 2022, a Holcim concordou em comprar o Grupo PRB, o maior fabricante independente francês de soluções de construção especializadas, por 340 milhões de euros (395 milhões de dólares) em vendas líquidas em 2022 (estimado). O Grupo PRB fornece uma ampla gama de soluções de construção de alto desempenho, incluindo revestimentos, isolamento, adesivos e sistemas de piso, bem como soluções sofisticadas de eficiência energética e reabilitação.

Relatório de Mercado de Produtos Químicos para Construção - Índice

0. INTRODUÇÃO

0_0. Suposições do estudo

0_1. Escopo do estudo

1. METODOLOGIA DE PESQUISA

2. SUMÁRIO EXECUTIVO

3. DINÂMICA DE MERCADO

3_0. Motoristas

3_0_0. Aumento das atividades de construção residencial e comercial na região Ásia-Pacífico

3_0_1. Fortalecendo a demanda por produtos à base de água

3_1. Restrições

3_1_0. Regulamentações para emissões de COV e inadequação de mão de obra qualificada

3_1_1. Condições desfavoráveis decorrentes do impacto da COVID-19

3_2. Análise da cadeia de valor da indústria

3_3. Análise das Cinco Forças de Porter

3_3_0. Poder de barganha dos fornecedores

3_3_1. Poder de barganha dos consumidores

3_3_2. Ameaça de novos participantes

3_3_3. Ameaça de produtos e serviços substitutos

3_3_4. Grau de Competição

4. SEGMENTAÇÃO DE MERCADO (receita em milhões de dólares)

4_0. Tipo de Produto

4_0_0. Aditivo para concreto

4_0_1. Tratamento da superfície

4_0_2. Reparação e Reabilitação

4_0_3. Revestimentos protectores

4_0_4. Pisos Industriais

4_0_5. Impermeabilização

4_0_6. Adesivos e Selantes

4_0_7. Argamassa e Âncora

4_0_8. Auxiliares de moagem de cimento

4_1. Indústria do usuário final

4_1_0. Comercial

4_1_0_0. Espaço de escritório

4_1_0_1. Varejo

4_1_0_2. Institutos de Educação

4_1_0_3. Hospitais

4_1_0_4. Hotéis

4_1_0_5. Outros comerciais

4_1_1. Industrial

4_1_1_0. Cimento

4_1_1_1. Ferro e aço

4_1_1_2. Bens de capital

4_1_1_3. Automóvel

4_1_1_4. Farmacêutico

4_1_1_5. Papel

4_1_1_6. Petroquímica (incluindo fertilizantes)

4_1_1_7. Alimentos e Bebidas

4_1_1_8. Outros Industriais

4_1_2. Infraestrutura e locais públicos

4_1_2_0. Estradas e pontes

4_1_2_1. Ferrovias

4_1_2_2. Metros

4_1_2_3. Aeroportos

4_1_2_4. Água

4_1_2_5. Energia

4_1_2_6. Construções do governo

4_1_2_7. Estátuas e Monumentos

4_1_3. residencial

4_1_3_0. Habitação de Elite

4_1_3_1. Habitação de classe média

4_1_3_2. Habitação de baixo custo

4_2. Geografia

4_2_0. Ásia-Pacífico

4_2_0_0. China (incluindo Taiwan)

4_2_0_1. Índia

4_2_0_2. Japão

4_2_0_3. Indonésia

4_2_0_4. Austrália e Nova Zelândia

4_2_0_5. Coreia do Sul

4_2_0_6. Tailândia

4_2_0_7. Malásia

4_2_0_8. Filipinas

4_2_0_9. Bangladesh

4_2_0_10. Vietnã

4_2_0_11. Cingapura

4_2_0_12. Sri Lanka

4_2_0_13. Resto da Ásia-Pacífico

4_2_1. América do Norte

4_2_1_0. Estados Unidos

4_2_1_1. Canadá

4_2_1_2. México

4_2_2. Europa

4_2_2_0. Alemanha

4_2_2_1. Reino Unido

4_2_2_2. França

4_2_2_3. Itália

4_2_2_4. Rússia

4_2_2_5. Benelux

4_2_2_6. Peru

4_2_2_7. Suíça

4_2_2_8. Países Escandinavos

4_2_2_9. Polônia

4_2_2_10. Portugal

4_2_2_11. Espanha

4_2_2_12. Resto da Europa

4_2_3. América do Sul

4_2_3_0. Brasil

4_2_3_1. Argentina

4_2_3_2. Colômbia

4_2_3_3. Chile

4_2_3_4. Resto da América do Sul

4_2_4. Médio Oriente

4_2_4_0. Arábia Saudita

4_2_4_1. Catar

4_2_4_2. Emirados Árabes Unidos

4_2_4_3. Kuwait

4_2_4_4. Egito

4_2_4_5. Resto do Médio Oriente

4_2_5. África

4_2_5_0. África do Sul

4_2_5_1. Nigéria

4_2_5_2. Argélia

4_2_5_3. Marrocos

4_2_5_4. Resto da África

5. CENÁRIO COMPETITIVO

5_0. Fusões e Aquisições, Joint Ventures, Colaborações e Acordos

5_1. Análise de participação de mercado

5_2. Estratégias adotadas pelos principais players

5_3. Perfis da empresa (visão geral, finanças, produtos e serviços e desenvolvimentos recentes)

5_3_0. 3M

5_3_1. Arkema Group

5_3_2. Ashland

5_3_3. MBCC Group (BASF SE)

5_3_4. Bolton Group

5_3_5. Cementaid International Ltd

5_3_6. CHRYSO GROUP

5_3_7. CICO Group

5_3_8. Conmix Ltd

5_3_9. Dow

5_3_10. Fosroc Inc.

5_3_11. Franklin International

5_3_12. GCP Applied Technologies Inc.

5_3_13. Henkel AG & Co. KGaA

5_3_14. LafargeHolcim

5_3_15. MAPEI S.p.A

5_3_16. MUHU (China) Construction Materials Co. Ltd

5_3_17. Nouryon

5_3_18. Pidilite Industries Ltd

5_3_19. RPM International Inc.

5_3_20. Selena Group

5_3_21. Sika AG

5_3_22. Thermax Limited

6. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

6_0. Próximos projetos de construção nos Estados Unidos

6_1. Aumentando o foco em materiais sustentáveis

Segmentação da indústria de produtos químicos para construção

Os produtos químicos misturados com cimento, concreto e outros materiais de construção para produzir excelentes materiais de construção são chamados de produtos químicos para construção. O mercado é segmentado com base no tipo de produto, indústria de usuários finais e geografia. Por produto, o mercado é segmentado em aditivos de concreto e auxiliares de moagem de cimento, tratamentos de superfície, reparo e reabilitação, revestimentos protetores, pisos industriais, impermeabilizações, adesivos e selantes, e rejuntes e âncoras. Pela indústria de usuários finais, o mercado é segmentado em comercial, industrial, infraestrutura e locais públicos, e residencial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de produtos químicos para construção em 41 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (milhões de dólares).

| Tipo de Produto | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Indústria do usuário final | ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

|

| Geografia | ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||

|

Definição de mercado

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.