Tamanho e Participação do Mercado de companheiro diagnósticos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 8.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.42% CAGR |

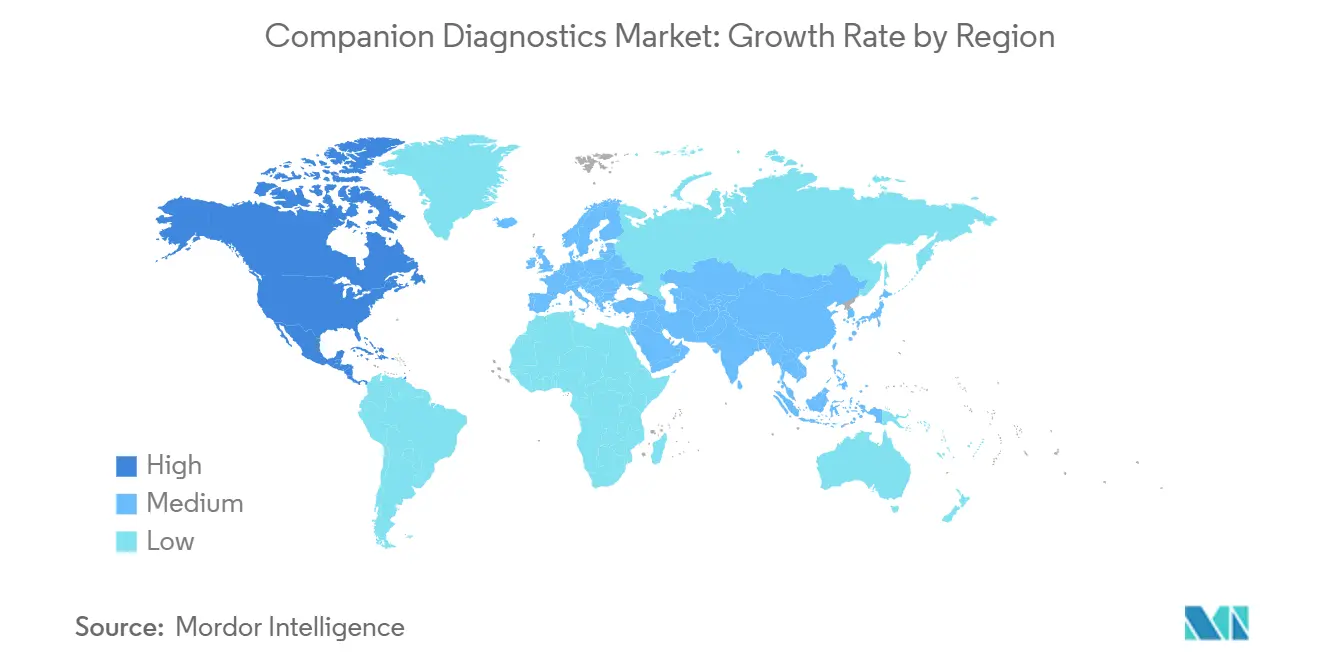

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

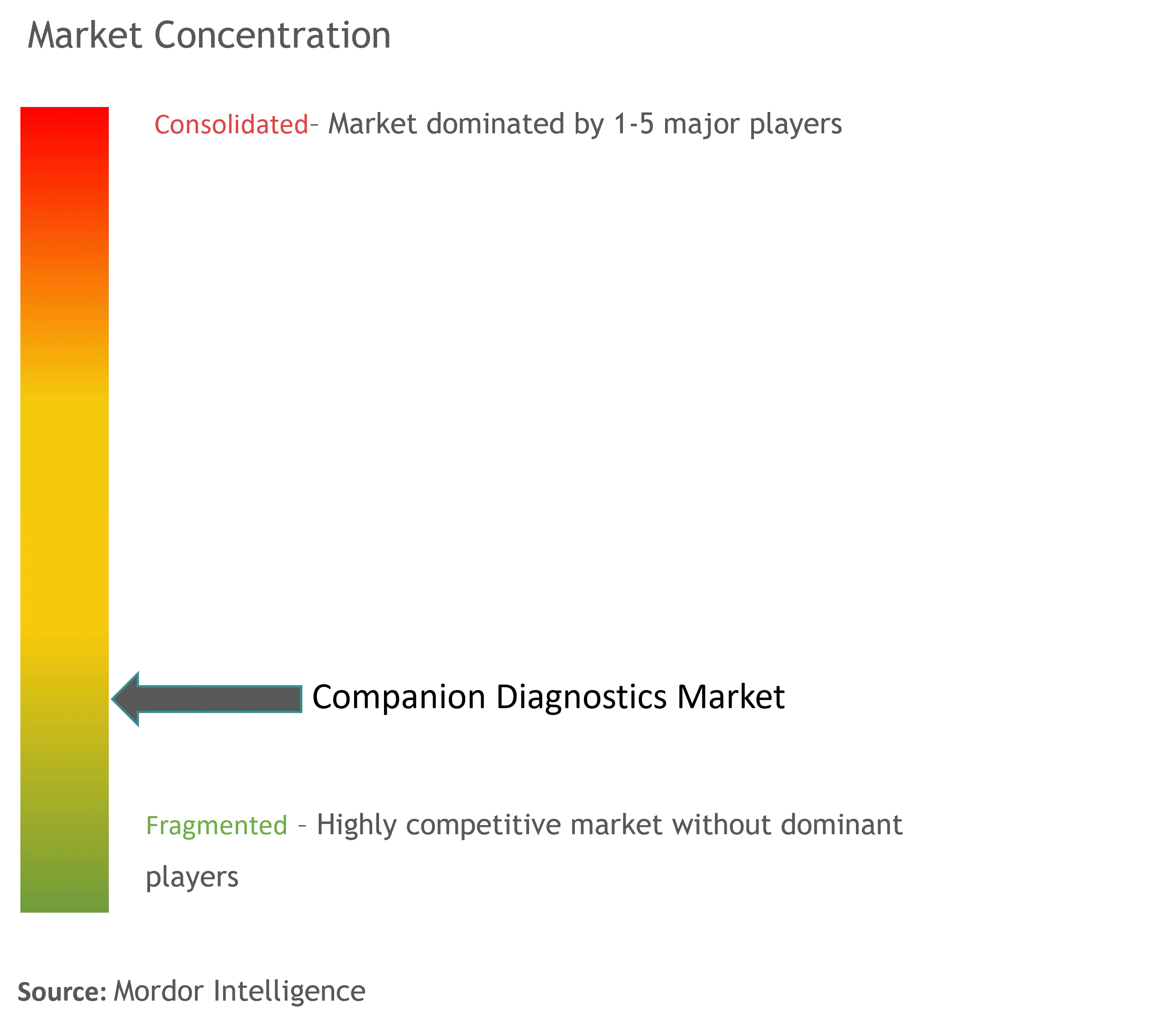

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de companheiro diagnósticos pela Mordor inteligência

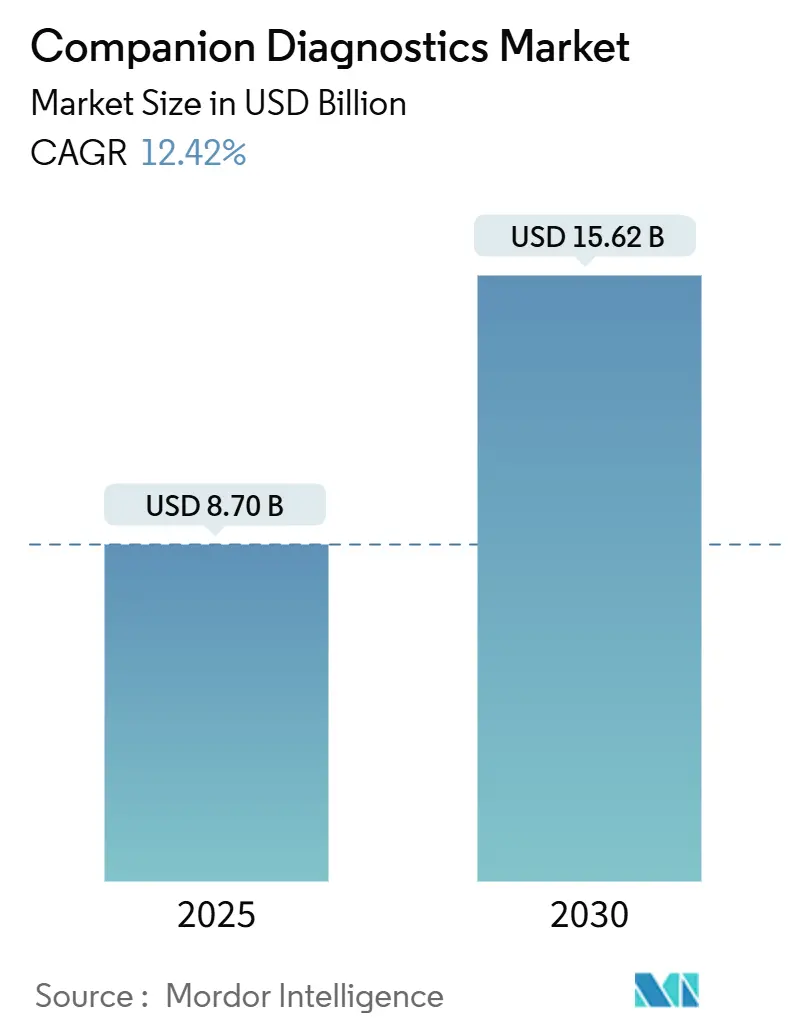

O tamanho do mercado está avaliado em USD 8,70 bilhões em 2025 e previsto para expandir para USD 15,62 bilhões até 2030, refletindo uma TCAC de 12,42%. Os companheiro diagnósticos integram testes moleculares com terapêuticas direcionadas, alinhando informações diagnósticas com escolhas terapêuticas ótimas. um aplicação crescente da medicina de precisão está simultaneamente mudando como prioridades de investimento para fabricantes de medicamentos e remodelando os modelos de reembolso dos pagadores, à medida que os formuladores de políticas reconhecem os diagnósticos como ferramentas fundamentais de contenção de custos.

Principais Conclusões do Relatório

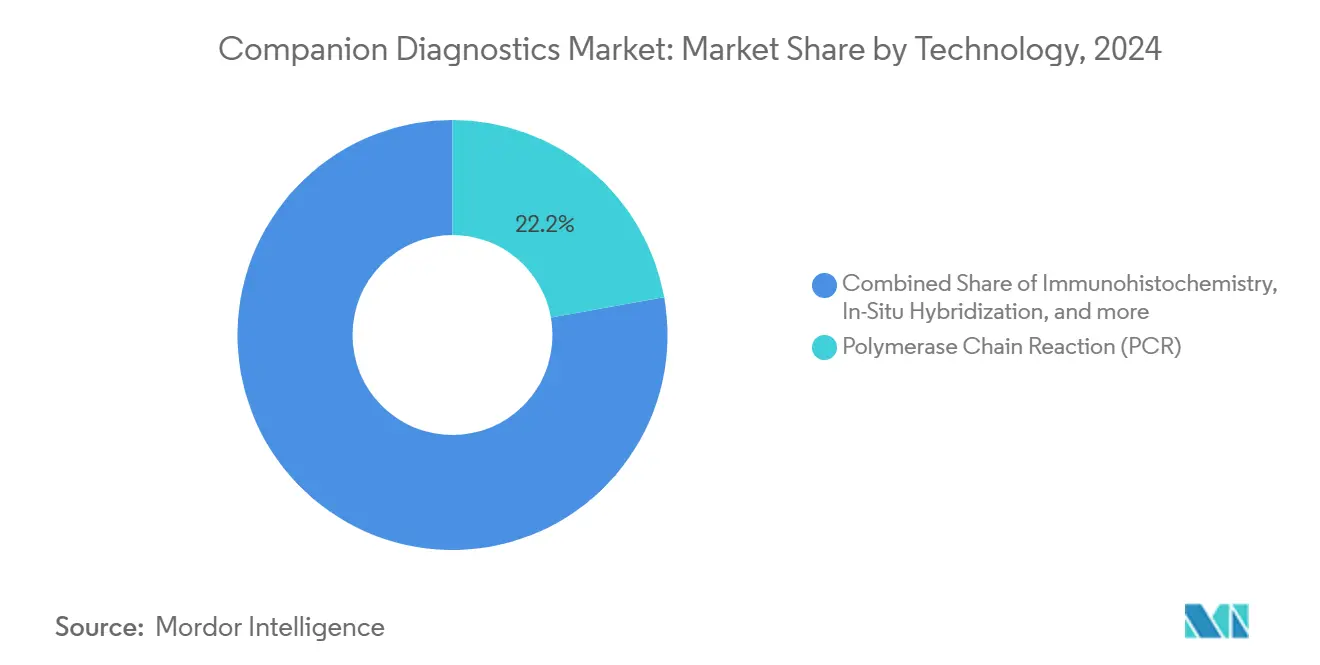

- PCR ainda detém um maior fatia de 2024 com 22,2% de participação de mercado, enquanto companheiro diagnósticos está previsto para superar alternativas baseadas em PCR, expandindo um 14,3% TCAC entre 2025-2030.

- Por Indicação, Melanoma deverá crescer com TCAC de 13,6% enquanto câncer de Pulmão deteve 22,5% de participação em 2024

- Ensaios e kits respondem por 66,3% dos gastos de 2024, impulsionados por sua ligação um-para-um com lançamentos específicos de medicamentos. No entanto, plataformas interpretativas orientadas por software representam um categoria de produtos de crescimento mais rápido com 15,8% TCAC (2025-2030).

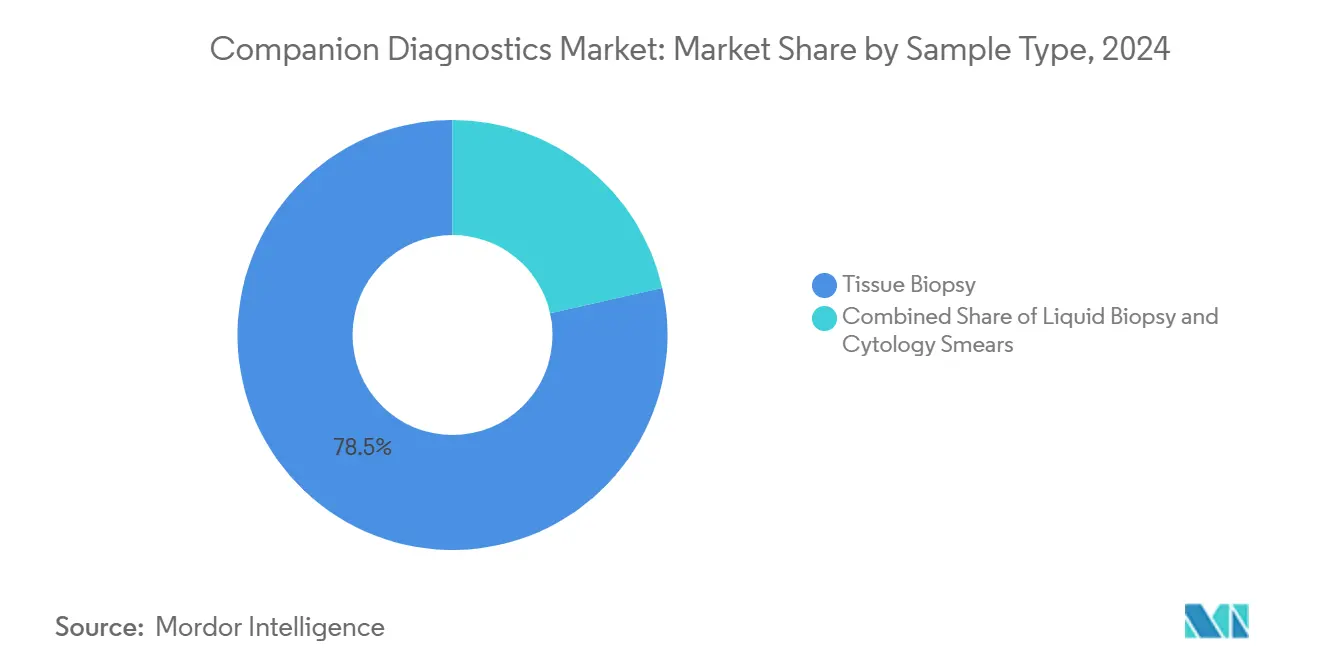

- biópsia de tecido ainda representa 78,5% dos volumes de 2024 porque um histologia confirmatória permanece o padrão-ouro regulamentário. O tamanho do mercado de biópsia líquida está projetado para expandir 18,9% TCAC até 2030.

- Por Usuário Final, o tamanho do mercado de companheiro diagnósticos das CROs está definido para subir 13,2% TCAC (2025-2030). e Empresas Farmacêuticas & Biotecnológicas detiveram 45,2% de participação em 2024.

- América do Norte detém 40,4% de participação de mercado em 2024 e Ásia-Pacífico está projetada para registrar 12,7% TCAC de 2025-2030

Tendências e Insights do Mercado Global de companheiro diagnósticos

Análise de Impacto dos Impulsionadores

| Impulsionador | % de Impacto Aproximado na TCAC Geral (2025-2030) | Regiões Primárias Afetadas | Cronograma de Impacto |

|---|---|---|---|

| Expansão de rótulos de medicamentos de medicina de precisão | ~+2,0% | América do Norte, Europa, Japão | Longo prazo (≥4 anos) |

| Adoção rápida de biópsia líquida | ~+1,6% | Centros globais de oncologia urbana; mais rápido na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pipeline de oncologia focado em ADC exigindo plataformas CDx multiplex | +0.8% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Curva de custo decrescente do ngs | ~+1,3% | Centros comunitários de câncer na América do Norte e Europa Ocidental | Longo prazo (≥4 anos) |

| Alinhamento de pagadores com testes aprovados pela FDA | ~+1,1% | Estados Unidos; efeito secundário no Canadá e CCG | Curto prazo (≤2 anos) |

| Integração de IA para interpretação de variantes | ~+0,7% | Laboratórios de referência de alto rendimento mundialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências e Insights do Mercado de Companion Diagnostics Adoção Rápida de CDx de Biópsia Líquida nas Práticas de Oncologia

Os companheiro diagnósticos de biópsia líquida estão redefinindo o gerenciamento do câncer ao fornecer uma rota minimamente invasiva para testes repetidos que capturam um heterogeneidade tumoral em tempo real. Os clínicos agora rastreiam um evolução da doençum através do DNA tumoral circulante, ajustando dinamicamente um terapia em vez de confiar em instantâneoâneos estáticos de tecido. Uma implicação de segunda ordem é que os laboratórios hospitalares devem recalibrar o rendimento e um logística da cadeia fria para acomodar volumes maiores de ensaios baseados em sangue, afetando cronogramas de alocação de capital em toda um linha de serviços de oncologia. O FoundationOne líquido CDx, com múltiplas aprovações da FDA em 2024, ilustra o momentum regulamentário que está acelerando um adoção do mercado [1]u.s. comida e medicamento Administration - companheiro diagnósticos Table . No entanto, um sensibilidade da biópsia líquida ainda varia por estágio do câncer e pela biologia de liberação tumoral, significando que os provedores estão pressionados um adotar estratégias híbridas tecido-mais-sangue que preservam um precisão diagnóstica enquanto controlam um redundância de testes.

Avanços na Medicina Personalizada e Oncologia de Precisão

Os companheiro diagnósticos ultrapassaram complementos opcionais; eles são pré-requisitos codificados para acesso um muitos medicamentos direcionados. um FDA lista 168 pareamentos biomarcador-medicamento ligados um testes aprovados, sinalizando que agências de reembolso irão progressivamente reter pagamento para cursos de terapia sem confirmação molecular. Esta ligação está direcionando empresas farmacêuticas para co-desenvolver testes mais cedo em ensaios Fase I, comprimindo cronogramas totais de programa mas aumentando um complexidade pré-clínica. Um efeito imediato de repercussão é que organizações de pesquisa por contrato (CROs) estão expandindo bancadas de validação de biomarcadores para garantir contratos estratégicos de terceirização múltiplo-anuais, posicionando-se como guardiões moleculares de facto para pipelines biofarmacêuticos.

Inovações Tecnológicas em Ferramentas Diagnósticas

O sequenciamento de nova geração (ngs) está fornecendo insights genômicos abrangentes em um único fluxo de trabalho, com seu segmento projetado para crescer 14,3% entre 2025 e 2030. Laboratórios estão sobrepondo algoritmos de inteligência artificial à saída do ngs para triar um avalanche de variantes, um movimento que sutilmente muda um demanda de trabalho diagnóstico de tecnólogos de laboratório úmido para cientistas de dados. Este reequilíbrio da paraçum de trabalho, inferido um partir do aumento de postagens de emprego em bioinformática, está influenciando currículos universitários e start-ups apoiadas por capital de risco que fornecem motores de anotação automatizada. Dado que doréis ngs de câncer de pulmão identificam mutações acionáveis em até 65% dos pacientes, pagadores já estão redigindo níveis de reembolso variável ligados ao número de achados clinicamente acionáveis, prenunciando modelos de precificação baseados em valor para diagnósticos.

Crescente Prevalência de Doenças Crônicas

um incidência de câncer continua um subir, com um americano câncer Society projetando aproximadamente dois milhões de novos casos nos Estados Unidos para 2024 [2]europeu medicação Agency, "em vitro diagnóstico Regulation Guidance," europeu medicação Agency, ema.europa.eu. O aumento de volume paraçum centros de oncologia um redesenhar protocolos de triagem de pacientes, reconhecendo que o tempo de resposta diagnóstica agora influencia diretamente o tempo-para-tratamento e, por extensão, reembolsos de métricas de qualidade. Patrocinadores farmacêuticos respondem integrando companheiro diagnósticos mais cedo para aumentar o poder dos ensaios, reconhecendo que populações enriquecidas reduzem ruído estatístico. Esta dinâmica está levando conselhos de revisão institucional um atualizar um linguagem de consentimento informado, já que pacientes devem agora reconhecer que o perfil molecular determina elegibilidade da terapia-uma mudançum sutil, mas significativa no discurso da autonomia.

Análise de Impacto das Restrições

| Restrição | (~) % de Arrasto na TCAC Geral (2025-2030) | Regiões Primárias Afetadas | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de desenvolvimento (USD 50-100 milhões) | ~-1,8% | Universal; mais agudo em mercados emergentes | Longo prazo (≥4 anos) |

| Gargalos regulamentários IVDR | ~-1,3% | União Europeia | Médio prazo (2-4 anos) |

| Sensibilidade variável de ensaio em tumores com baixo ctDNA | ~-0,9% | Global; maior impacto em programas de oncologia em estágio inicial | Curto prazo (≤2 anos) |

| Reembolso inconsistente fora dos principais mercados | ~-0,8% | América Latina, partes da ASEAN, Europa Oriental | Longo prazo (≥4 anos) |

| Escassez de paraçum de trabalho em bioinformática | ~-0,4% | Laboratórios de escala rápida na Ásia-Pacífico e MENA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Desenvolvimento

Desenvolver um companheiro diagnóstico pode exigir USD 50-100 milhões e 3-5 anos, enquadrando diagnósticos como projetos de capital de ciclo longo. Empresas menores cada vez mais atrelam seus destinos um aliançcomo com grandes farmacêuticas, trocando participações acionárias por financiamento de desenvolvimento. um consequência de segunda ordem é uma consolidação de portfólios de propriedade intelectual: à medida que grandes empresas absorvem direitos de dispositivos, um liberdade de operação para recém-chegados se estreita. Esta paisagem de PI em aperto empurra investidores de capital de risco um favorecer empresas de plataforma com menus de ensaios expansíveis em vez de conceitos de biomarcadores únicos, sutilmente migrando dólares de capital de risco de biomarcadores de nicho para soluções orientadas por informática escalável.

Políticas Regulamentares Rigorosas

O Regulamento de Diagnóstico em vitro (IVDR) da União Europeia introduziu consultas obrigatórias de organismos notificados e da Agência Europeia de Medicamentos para companheiro diagnósticos em 2022 [3]americano câncer Society, "câncer Facts & Figures 2024," americano câncer Society, câncer.org. Como apenas um punhado de organismos está totalmente designado, filas de revisão estão se alongando, obrigando empresas um desviar sequenciamento de lançamento para os Estados Unidos ou Japão primeiro. Como efeito cascata, oncologistas europeus podem experimentar acesso atrasado um novos testes, levantando debates éticos sobre equidade geográfica no cuidado do câncer. Nos Estados Unidos, o piloto da FDA que publica publicamente características de desempenho de testes catalisou transparência mas simultaneamente expõe ensaios com desempenho inferior, criando risco reputacional para empresas de diagnósticos e aguçando o escrutínio do comprador.

Análise de Segmento

Análise de Segmento Tecnologia: NGS Perturba Paradigmas de Testes Tradicionais

PCR ainda detém um maior fatia de 2024 com 22,2% de participação de mercado, mas ngs está previsto para superar todas como outras tecnologias. O tamanho do mercado ngs em companheiro diagnósticos está previsto para superar alternativas baseadas em PCR, expandindo um 14,3% TCAC entre 2025-2030. Comitês de aquisição hospitalar cada vez mais executam análises de custo-total-de-propriedade que revelam que alto rendimento de amostras compensa custos mais altos de consumíveis ngs em uma janela de amortização de três anos. Consequentemente, fornecedores de instrumentos agora agregam software de análise em contratos de reagentes, um arranjo que muda o reconhecimento de receita de vendas de hardware únicas para fluxos de serviços recorrentes-remodelando um visibilidade dos ganhos trimestrais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Indicação: Melanoma Emerge como Fronteira de Crescimento

Os companheiro diagnósticos de melanoma capturarão uma aceleração da participação de mercado para 13,6% TCAC até 2030 conforme combinações de imunoterapia proliferam. O impacto um jusante é que clínicas de dermatologia devem coordenar-se estreitamente com laboratórios moleculares para garantir testes reflexos rápidos, efetivamente misturando dois silos clínicos historicamente separados. Esta integração paraçum fornecedores de prontuários médicos eletrônicos um adaptar módulos de entrada de pedidos para acomodar doréis moleculares reflexos, um ajuste de TI que, embora menor na superfície, representa um investimento administrativo notável através de sistemas de saúde.

Produto e Serviço: Soluções de Software Aceleram Crescimento

Ensaios e kits respondem por 66,3% dos gastos de 2024, impulsionados por sua ligação um-para-um com lançamentos específicos de medicamentos. No entanto, plataformas interpretativas orientadas por software representam um categoria de produtos de crescimento mais rápido com 15,8% TCAC (2025-2030). um precisão diagnóstica depende de pipelines de classificação de variantes que agora estão sujeitos um atualizações contínuas de aprendizado de máquina, levando reguladores um contemplar controles de mudançum de algoritmo pós-mercado. Uma consequência comercial paralela está emergindo: laboratórios podem incorrer em responsabilidade se recusarem atualizações de software que poderiam materialmente melhorar chamadas clínicas, implicitamente entrelaçando cláusulas de manutenção de software em auditorias de credenciamento de laboratório.

Tipo de Amostra: Biópsia Líquida Transforma Paradigmas de Teste

biópsia de tecido ainda representa 78,5% dos volumes de 2024 porque histologia confirmatória permanece o padrão-ouro regulamentário. O tamanho do mercado de biópsia líquida está projetado para expandir 18,9% TCAC até 2030. Práticas de oncologia já estão realocando pessoal de flebotomia para acomodar o surto, sutilmente aumentando um demanda por dispositivos de processamento de sangue no ponto de cuidado. Laboratórios que historicamente especializaram-se em histopatologia de tecido devem agora investir em sistemas de extração de DNA plasmático, criando tensão de despesas operacionais que influencia ciclos de orçamento de capital.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Usuário Final: CROs Emergem como Parceiros Estratégicos

O tamanho do mercado de companheiro diagnósticos das CROs está definido para subir 13,2% TCAC (2025-2030). Sua amplitude de experiência em validação de biomarcadores permite que pequenas biotechs acessem caminhos regulamentares que de outra forma seriam proibitivos. Este posicionamento dá às CROs alavancagem para negociar modelos de taxa de compartilhamento de risco atrelados um marcos de ensaios, mudando-como de fornecedoras de serviços para quase parceiras de desenvolvimento-uma nuance que altera o reconhecimento de receita e poderia melhorar um estabilidade da margem.

Análise Geográfica

América do Norte detém 40,4% de participação de mercado em 2024. um política da UnitedHealthcare de cobrir companheiro diagnósticos aprovados pela FDA quando combinados com o medicamento correspondente sinaliza endosso do pagador que influencia diretamente um velocidade de adoção. Um resultado inferido é que seguradoras privadas fora do guarda-chuva UnitedHealthcare podem emular um política para permanecer competitivas, levando um uma cascata que pode estabilizar taxas de reembolso de testes em toda um indústria. [4]UnitedHealthcare, "Coverage Summary: molecular diagnósticos e genético testes," UnitedHealthcare, uhc.com

Ásia-Pacífico está projetada para registrar 12,7% TCAC de 2025-2030. O programa de perfil genômico do câncer (CGP) apoiado pelo governo do Japão prevê um mercado CGP de 54 bilhões de ienes até 2035, levando laboratórios domésticos um escalar capacidade de sequenciamento. Este comprometimento governamental estabelece um precedente que países vizinhos podem replicar, harmonizando expectativas regulamentares e estimulando inscrição em ensaios clínicos transfronteiriços que acelera acumulação de dados em populações asiáticas sub-estudadas.

O ambiente do Regulamento de Diagnóstico em vitro da Europa está levando empresas um reexaminar estratégias de lançamento. um capacidade limitada de organismos notificados amplifica o risco tempo-para-mercado, causando empresas de diagnóstico um considerar modelos de teste centralizados como soluções provisórias. Tal centralização pode inadvertidamente fortalecer laboratórios de referência selecionados, criando um quase-oligopólio que poderia influenciar dinâmicas de precificação uma vez que volumes de teste atinjam o pico.

Cenário Competitivo

O ambiente competitivo combina players diversificados como Roche com especialistas ágeis como Guardant saúde. Acordos estratégicos de co-desenvolvimento permanecem fundamentais: o portfólio da Roche de 200-mais colaborações farmacêuticas ancora seus diagnósticos em muitos protocolos de ensaios clínicos, garantindo adoção quase automática no lançamento comercial. Um vetor competitivo sutil está emergindo em torno da propriedade de dados; empresas que controlam grandes conjuntos de dados genômicos do mundo real podem refinar algoritmos preditivos mais rapidamente, concedendo-lhes uma vantagem iterativa improvável de ser replicada por competidores apenas de reagentes.

Líderes da Indústria de companheiro diagnósticos

-

Qiagen NV

-

Agilent tecnologias Inc.

-

Abbott

-

Biomerieux

-

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Roche recebeu expansão de rótulo da FDA para anticorpo PATHWAY anti-HER2/neu para incluir câncer de mama metastático HR-positivo, HER2-ultrabaixo

- Dezembro de 2024: PD-L1 IHC 28-8 pharmDx da Agilent garantiu certificação EU IVDR.

- Novembro de 2024: Roche obteve marca CE para o Ensaio VENTANA FOLR1 RxDx.

Escopo do Relatório Global do Mercado de companheiro diagnósticos

Conforme o escopo do relatório, testes de companheiro diagnóstico fornecem informações essenciais para usar com segurançum e eficácia um medicamento ou produto biológico correspondente.

O mercado de companheiro diagnósticos é segmentado por tecnologia, indicação e geografia. O segmento de tecnologia é dividido em imuno-histoquímica (IHC), reação em cadeia da polimerase (PCR),

| Imuno-histoquímica (IHC) |

| Reação em Cadeia da Polimerase (PCR) |

| PCR em Tempo Real (RT-PCR) |

| Hibridização In-Situ (ISH) |

| Sequenciamento de Nova Geração / Genético (NGS) |

| Outras Tecnologias |

| Câncer de Pulmão |

| Câncer de Mama |

| Câncer Colorretal |

| Leucemia |

| Melanoma |

| Câncer Gástrico |

| Câncer de Próstata |

| Outras Indicações |

| Ensaios & Kits |

| Instrumentos & Analisadores |

| Software & Serviços |

| Biópsia de Tecido |

| Biópsia Líquida |

| Esfregaços de Citologia |

| Empresas Farmacêuticas & Biotecnológicas |

| Organizações de Pesquisa por Contrato (CROs) |

| Laboratórios de Referência Clínica |

| Hospital & Centros de Câncer |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | CCG |

| África do Sul | |

| Resto do Oriente Médio | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tecnologia | Imuno-histoquímica (IHC) | |

| Reação em Cadeia da Polimerase (PCR) | ||

| PCR em Tempo Real (RT-PCR) | ||

| Hibridização In-Situ (ISH) | ||

| Sequenciamento de Nova Geração / Genético (NGS) | ||

| Outras Tecnologias | ||

| Por Indicação | Câncer de Pulmão | |

| Câncer de Mama | ||

| Câncer Colorretal | ||

| Leucemia | ||

| Melanoma | ||

| Câncer Gástrico | ||

| Câncer de Próstata | ||

| Outras Indicações | ||

| Por Produto & Serviço | Ensaios & Kits | |

| Instrumentos & Analisadores | ||

| Software & Serviços | ||

| Por Tipo de Amostra | Biópsia de Tecido | |

| Biópsia Líquida | ||

| Esfregaços de Citologia | ||

| Por Usuário Final | Empresas Farmacêuticas & Biotecnológicas | |

| Organizações de Pesquisa por Contrato (CROs) | ||

| Laboratórios de Referência Clínica | ||

| Hospital & Centros de Câncer | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| África do Sul | ||

| Resto do Oriente Médio | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de companheiro diagnósticos?

O tamanho do Mercado de companheiro diagnósticos deve atingir USD 8,70 bilhões em 2025 e crescer um uma TCAC de 12,42% para alcançar USD 15,62 bilhões até 2030.

Qual é o tamanho atual do Mercado de companheiro diagnósticos?

Em 2025, o tamanho do Mercado de companheiro diagnósticos deve atingir USD 8,70 bilhões.

Quem são os principais players no Mercado de companheiro diagnósticos?

Qiagen NV, Agilent tecnologias Inc., Abbott, Biomerieux e F. Hoffmann-La Roche Ltd são como principais empresas operando no Mercado de companheiro diagnósticos.

Qual é um região de crescimento mais rápido no Mercado de companheiro diagnósticos?

Ásia-Pacífico está estimada para crescer com um maior TCAC durante o poríodo de previsão (2025-2030).

Qual região tem um maior participação no Mercado de companheiro diagnósticos?

Em 2025, um América do Norte responde pela maior participação de mercado no Mercado de companheiro diagnósticos.

Que anos este Mercado de companheiro diagnósticos cobre, e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de companheiro diagnósticos foi estimado em USD 7,62 bilhões. O relatório cobre o tamanho histórico do Mercado de companheiro diagnósticos para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de companheiro diagnósticos para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: