Tamanho do mercado de compósitos de carbono

| Período de Estudo | 2019 - 2029 |

| Ano Base Para Estimativa | 2023 |

| CAGR | 7.68 % |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

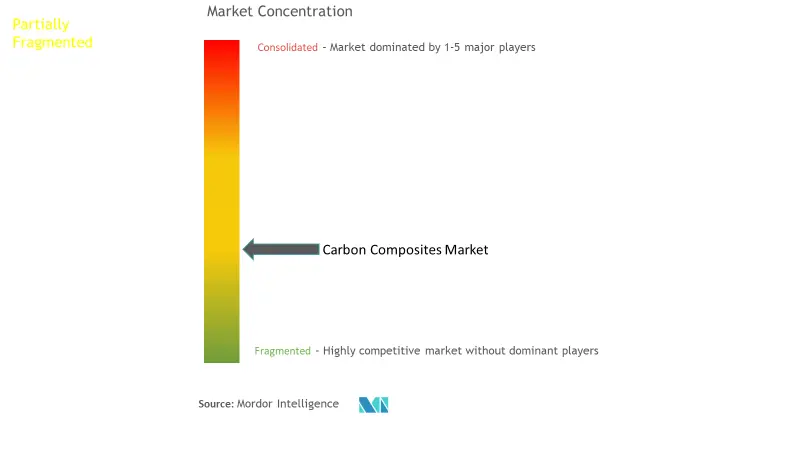

| Concentração de Mercado | Médio |

Jogadores principais

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise de mercado de compósitos de carbono

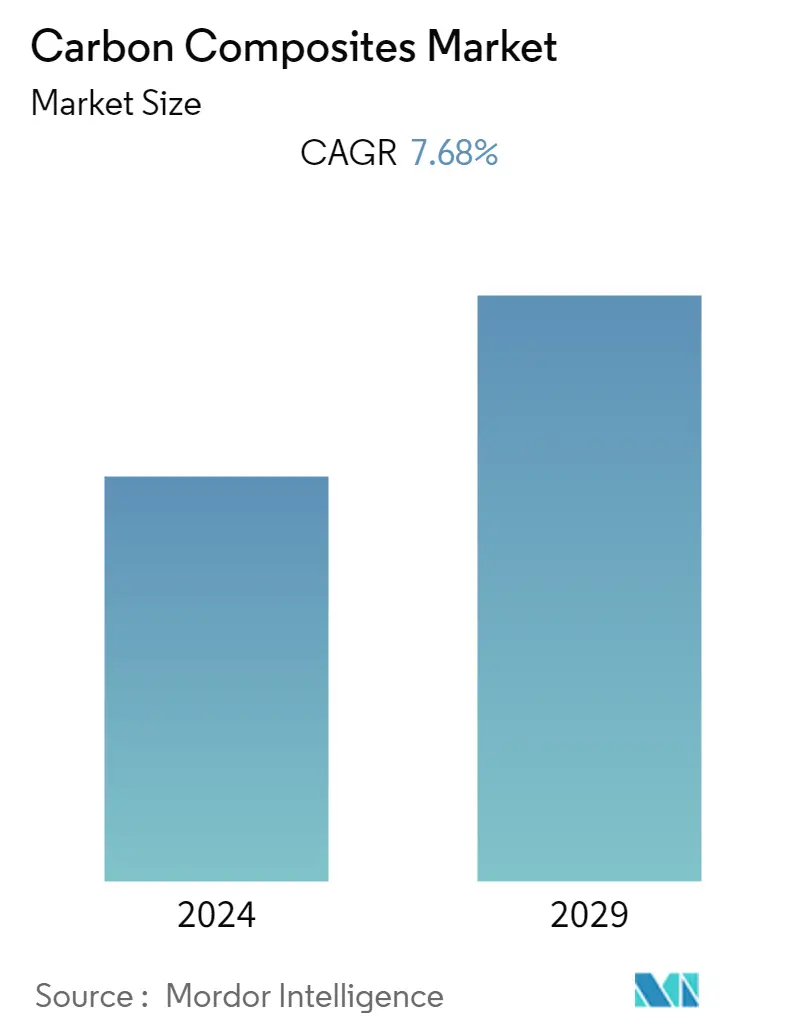

O mercado de compósitos de carbono está estimado em 205,90 quilotons até o final deste ano. A projeção é atingir 298,10 quilotons nos próximos cinco anos, registrando um CAGR de mais de 7,68% no período de previsão.

A COVID-19 teve um impacto negativo no setor dos compósitos de carbono. Os confinamentos globais e as regras severas impostas pelos governos resultaram num revés catastrófico, uma vez que a maioria dos centros de produção foram encerrados. No entanto, o negócio tem vindo a recuperar desde 2021 e espera-se que aumente significativamente nos próximos anos.

- Os principais fatores que impulsionam o mercado são o aumento da demanda da indústria aeroespacial e de defesa e o aumento da demanda do setor de energia eólica.

- Porém, o alto custo de fabricação em comparação com outros compósitos e a presença de substitutos estão dificultando o crescimento do mercado.

- No entanto, a crescente adoção de compósitos de carbono na impressão 3D e o aumento da procura de veículos elétricos a células de combustível (FCEVs) serão as oportunidades de mercado.

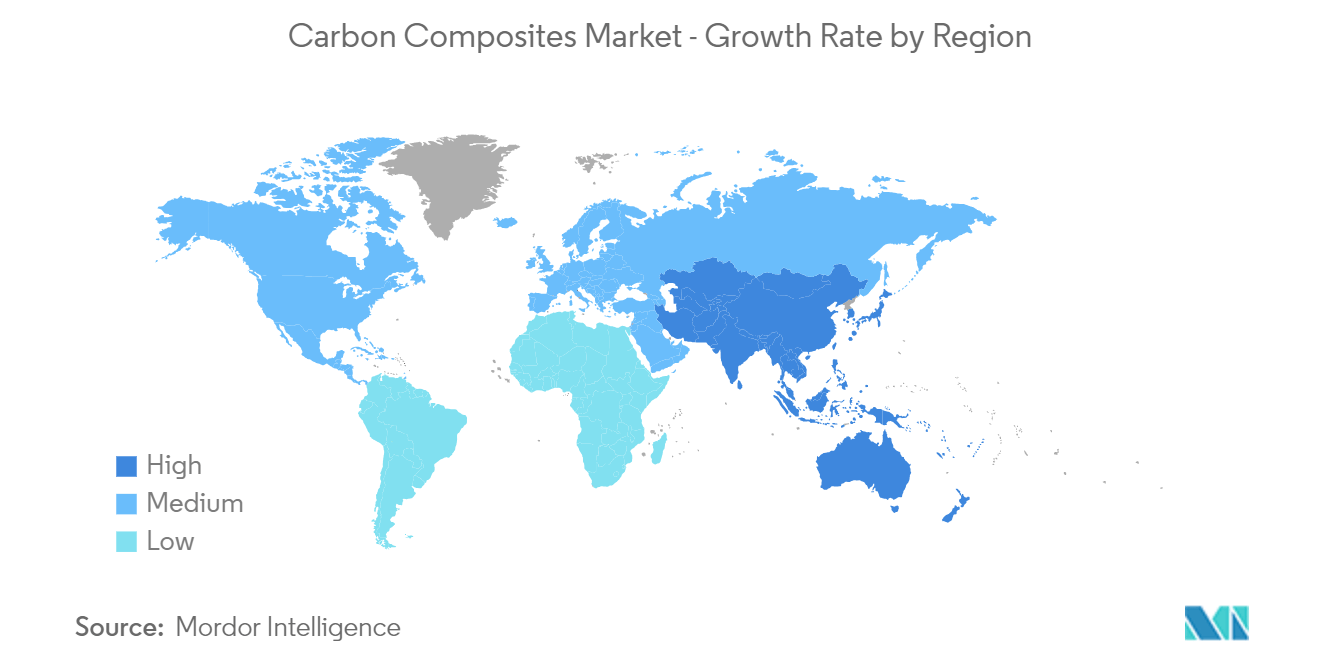

- A região Ásia-Pacífico é responsável pela maior participação de mercado e deverá dominar o mercado durante o período de previsão.

Tendências do mercado de compósitos de carbono

Aplicações aeroespaciais e de defesa dominarão o mercado

- A indústria aeroespacial e de defesa é o maior usuário final do mercado de compostos de carbono. Inicialmente, a fabricação aeroespacial dependia fortemente de metais como alumínio, aço e titânio, que representavam cerca de 70% do peso total da aeronave. No entanto, nos últimos anos, devido às preferências crescentes por propriedades como redução de peso, resistência extrema, isolamento e absorção de radar, o uso de compósitos de carbono na fabricação aeroespacial tem crescido rapidamente.

- Esses compósitos consistem em fibras de carbono incorporadas em uma matriz de carbono. Esses materiais compostos também reduzem o custo de manutenção do avião, pois os materiais não enferrujam nem corroem.

- Na indústria aeroespacial, algumas aplicações importantes de compósitos à base de fibra de carbono incluem seu uso na fabricação de peças de aeronaves, como clipes, presilhas, suportes, nervuras, escoras, longarinas, chips, bordas de asas e outras peças especiais.

- Além disso, a indústria aeroespacial também está explorando o uso destes compósitos em estruturas maiores, como caixas de torção de asas e painéis de fuselagem. Na indústria de defesa, os compostos de carbono são usados em defesa antimísseis, defesa terrestre e marinha militar.

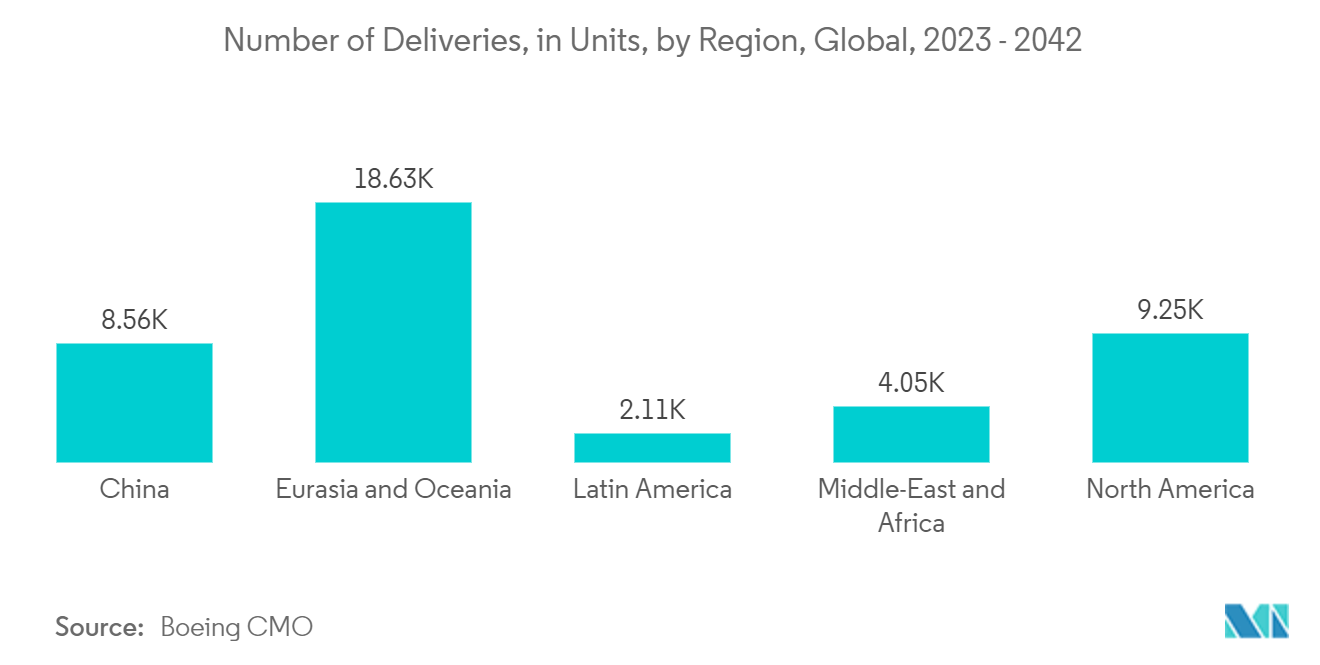

- De acordo com o Boeing Commercial Outlook 2023-2042, com o ressurgimento do tráfego internacional e das viagens aéreas domésticas de volta aos níveis pré-pandemia, a empresa deverá apresentar uma procura global de 42.595 novos jactos comerciais até 2042, avaliada em 8 biliões de dólares.

- A América do Norte é responsável pela maior parte, com 9.250 entregas, seguida pela Eurásia e pela China, com o total de entregas de novos aviões estimado em 9.645 unidades até 2042, indicando o aumento da procura por parte da indústria.

- Em 2022, a Airbus, um dos maiores fabricantes de aeronaves do mundo, entregou cerca de 661 aeronaves comerciais a 84 clientes, o que representa um aumento de 8% em comparação com 2021. Também recebeu 820 novos pedidos líquidos adicionais em 2022. No final Em 2022, a carteira de pedidos da Airbus era de 7.239 aeronaves, o maior número desde 2019. Por outro lado, a Boeing relatou cerca de 774 pedidos comerciais para 2022 e entregou cerca de 480 aeronaves em 2022.

- Assim, pelos fatores acima mencionados, espera-se que o setor aeroespacial e de defesa domine o mercado estudado.

Ásia-Pacífico dominará o mercado

- A Ásia-Pacífico é responsável pela maior parcela do mercado global de compósitos de carbono. A maior parte da demanda por compósitos de carbono vem de aplicações aeroespaciais e de defesa, automotivas, esportivas e de lazer, etc.

- Os compósitos de carbono têm testemunhado uma enorme demanda na indústria automotiva devido às suas altas relações resistência-peso, resistividade à corrosão e características de trabalhabilidade. Eles vêm substituindo metais em diversas aplicações automotivas devido às suas características leves, porém resistentes, que contribuem para menor consumo de combustível.

- De acordo com a Organization Internationale des Constructeurs d'Automobiles (OICA), a produção de veículos na China atingiu um total de 27,02 milhões de unidades em 2022, um aumento de 3% em relação a 2021 no mesmo período. O mercado automóvel da China registou um crescimento em 2022, apesar do impacto de vários factores negativos, incluindo o surto da COVID-19, uma escassez estrutural de chips e conflitos geopolíticos locais.

- De acordo com a Administração de Comércio Internacional (ITA), a China continua a ser o maior mercado automóvel do mundo em termos de vendas e produção anuais. A produção nacional deverá atingir 35 milhões de unidades até 2025.

- A indústria automóvel indiana apresentou um desenvolvimento positivo, com um crescimento notável em vários sectores. De acordo com a Sociedade de Fabricantes de Automóveis Indianos (SIAM), a indústria automotiva no país produziu um total de 2.59.31.867 veículos, incluindo veículos de passageiros, veículos comerciais, veículos de três rodas, veículos de duas rodas e quadriciclos de abril de 2022 a Março de 2023, registando um crescimento de cerca de 12,5% face a Abril de 2021-Março de 2022.

- De acordo com estatísticas divulgadas pela Associação de Revendedores de Automóveis do Japão e pela Associação de Veículos Motorizados Leves do Japão, um total de 4.201.321 carros novos foram vendidos no Japão em 2022, uma queda de 5,6% em relação ao ano anterior, marcando o quarto ano consecutivo de declínio. A contínua escassez global de semicondutores forçou as montadoras a limitar a produção.

- Além disso, a indústria aeroespacial e de defesa é o maior utilizador final do mercado de compósitos de carbono. Com preferências crescentes por propriedades como redução de peso, resistência extrema, isolamento e absorção de radar, o uso de compósitos de carbono na fabricação aeroespacial tem crescido rapidamente.

- De acordo com um comunicado de imprensa da empresa aeroespacial Airbus, em abril de 2023, nos próximos 20 anos, o tráfego aéreo da China deverá crescer a uma taxa anual de 5,3%, bem acima da média global de 3,6%. Isto exigiria 8.420 passageiros e cargueiros até 2041, ou mais de 20% da necessidade mundial de novas aeronaves nos próximos 20 anos, cerca de 39.500.

- De acordo com o Relatório da Associação Internacional de Transporte Aéreo (IATA), a Índia está prestes a se tornar o terceiro maior mercado de aviação do mundo até o final do período de previsão, ultrapassando a China e os Estados Unidos como o terceiro maior mercado de passageiros aéreos do mundo em 2030.

- Além disso, os compósitos de carbono são cada vez mais utilizados em equipamentos esportivos devido à sua resistência, leveza e resistência superiores. Assim, prevê-se que a crescente demanda por artigos esportivos beneficie o crescimento do mercado durante o período de previsão.

- Segundo dados oficiais, o setor eletrónico da China registou um crescimento estável em 2022, apoiando um crescimento sólido em termos de produção e investimento. Segundo o Ministério da Indústria e Tecnologias de Informação, o valor acrescentado das grandes empresas do sector aumentou 7,6% face ao mesmo período de 2021, ultrapassando o valor acrescentado de todas as indústrias em quatro pontos percentuais. Assim, um aumento significativo na procura de produtos electrónicos apoia a procura de compósitos de carbono por parte da indústria.

- O mercado de equipamentos esportivos na China testemunhou um crescimento devido aos Jogos Olímpicos de Inverno de Pequim em 2022. A mania das Olimpíadas acelerou a indústria esportiva no país. Os fabricantes de equipamentos desportivos e os profissionais da indústria esperam que o setor alimente o apetite dos consumidores pelas atividades e consumo desportivo.

- Espera-se que todos os fatores acima mencionados impulsionem o mercado de compósitos de carbono nos próximos anos. Espera-se que a Ásia-Pacífico domine o mercado estudado durante o período de previsão.

Visão geral da indústria de compósitos de carbono

O mercado global de compósitos de carbono é parcialmente fragmentado por natureza. Os principais players (sem nenhuma ordem específica) incluem Toray Industries Inc., Solvay, Hexcel Corporation, Teijin Limited e SGL Carbon SE, entre outras empresas.

Líderes de mercado de compósitos de carbono

-

Toray Industries Inc

-

Solvay

-

Hexcel Corporation

-

Teijin Limited

-

SGL Carbon SE

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de compósitos de carbono

- Setembro de 2023: A Teijin Limited concordou em vender todo o seu investimento na GH Craft Co. Ltd, uma subsidiária de método de equivalência patrimonial do negócio de compósitos da Teijin no Japão, para a TIP Composite Co. A Teijin adquiriu a GH Craft como parte de sua estratégia downstream em julho de 2008.

- Abril de 2023: Solvay e GKN Aerospace estenderam seu acordo de colaboração firmado em 2017. Nos termos do acordo, ambas as empresas criarão um roteiro combinado de compósitos termoplásticos (TPC) para investigar materiais inovadores e técnicas de produção para estruturas de aeronaves, bem como atingir conjuntamente futuros programas importantes de alta taxa. Além disso, a Solvay continuará a ser fornecedora preferencial de materiais TPC para a GKN Aerospace.

Relatório de Mercado de Compostos de Carbono – Índice

1. INTRODUÇÃO

1.1 Suposições do estudo

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. DINÂMICA DE MERCADO

4.1 Motoristas

4.1.1 Aumento da demanda da indústria aeroespacial e de defesa

4.1.2 Aumento da demanda do setor de energia eólica

4.2 Restrições

4.2.1 Alto custo de fabricação em comparação com outros compósitos

4.2.2 Presença de Substitutos

4.3 Análise da cadeia de valor da indústria

4.4 Análise das Cinco Forças de Porter

4.4.1 Poder de barganha dos fornecedores

4.4.2 Poder de barganha dos consumidores

4.4.3 Ameaça de novos participantes

4.4.4 Ameaça de produtos e serviços substitutos

4.4.5 Grau de Competição

5. SEGMENTAÇÃO DE MERCADO (Tamanho do Mercado em Volume)

5.1 Matriz

5.1.1 Híbrido

5.1.2 Metal

5.1.3 Cerâmica

5.1.4 Carbono

5.1.5 Polímero

5.1.5.1 Termoendurecível

5.1.5.2 Termoplástico

5.2 Processo

5.2.1 Processo de Layup Prepeg

5.2.2 Pultrusão e Enrolamento

5.2.3 Laminação úmida e processo de infusão

5.2.4 Processos de prensagem e injeção

5.2.5 Outros Processos

5.3 Aplicativo

5.3.1 Aeroespacial e Defesa

5.3.2 Automotivo

5.3.3 Turbinas eólicas

5.3.4 Esporte e Lazer

5.3.5 Engenharia Civil

5.3.6 Aplicações Marinhas

5.3.7 Outras aplicações

5.4 Geografia

5.4.1 Ásia-Pacífico

5.4.1.1 China

5.4.1.2 Índia

5.4.1.3 Japão

5.4.1.4 Coreia do Sul

5.4.1.5 Países da ASEAN

5.4.1.6 Resto da Ásia-Pacífico

5.4.2 América do Norte

5.4.2.1 Estados Unidos

5.4.2.2 Canadá

5.4.2.3 México

5.4.3 Europa

5.4.3.1 Alemanha

5.4.3.2 Reino Unido

5.4.3.3 França

5.4.3.4 Itália

5.4.3.5 Resto da Europa

5.4.4 América do Sul

5.4.4.1 Brasil

5.4.4.2 Argentina

5.4.4.3 Resto da América do Sul

5.4.5 Oriente Médio e África

5.4.5.1 Arábia Saudita

5.4.5.2 África do Sul

5.4.5.3 Resto do Médio Oriente e África

6. CENÁRIO COMPETITIVO

6.1 Fusões e Aquisições, Joint Ventures, Colaborações e Acordos

6.2 Análise de classificação de mercado

6.3 Estratégias adotadas pelos principais players

6.4 Perfis de empresa

6.4.1 Carbon Composites Inc.

6.4.2 China Composites Group Corporation Ltd

6.4.3 Epsilon Composite

6.4.4 Hexcel Corporation

6.4.5 Mitsubishi Chemical Corporation

6.4.6 Nippon Carbon Co. Ltd

6.4.7 Plasan

6.4.8 Rockman

6.4.9 SGL Carbon

6.4.10 Solvay

6.4.11 Teijin Limited

6.4.12 Toray Industries Inc.

7. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

7.1 Adoção crescente de compósitos de carbono na impressão 3D

7.2 Aumento da demanda por veículos elétricos com célula de combustível (FCEV)

Segmentação da indústria de compósitos de carbono

Os compósitos de carbono são materiais compósitos com reforços de fibra de carbono. O reforço com fibra de carbono melhora as propriedades do material, melhorando a resistência e a rigidez.

O mercado de compósitos de carbono é segmentado por matriz, processo, aplicação e geografia. Por matriz, o mercado é segmentado em híbrido, metal, cerâmica, carbono e polímero. Por processo, o mercado é segmentado em processo de layup pré-impregnado, pultrusão e enrolamento, laminação úmida e processo de infusão, processos de prensa e injeção, entre outros processos. Por aplicação, o mercado é segmentado em aeroespacial e defesa, automotivo, turbinas eólicas, esporte e lazer, engenharia civil, aplicações marítimas, entre outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para compostos de carbono em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (quilotons).

| Matriz | ||||||

| ||||||

| ||||||

| ||||||

| ||||||

|

| Processo | ||

| ||

| ||

| ||

| ||

|

| Aplicativo | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Geografia | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Perguntas frequentes sobre pesquisa de mercado de compostos de carbono

Qual é o tamanho atual do mercado de compósitos de carbono?

O Mercado de Compósitos de Carbono deverá registrar um CAGR de 7,68% durante o período de previsão (2024-2029)

Quem são os principais atores do mercado de compósitos de carbono?

Toray Industries Inc, Solvay, Hexcel Corporation, Teijin Limited, SGL Carbon SE são as principais empresas que operam no Mercado de Compósitos de Carbono.

Qual é a região que mais cresce no mercado de compósitos de carbono?

Estima-se que a Ásia-Pacífico cresça no maior CAGR durante o período de previsão (2024-2029).

Qual região tem a maior participação no mercado de compósitos de carbono?

Em 2024, a Ásia-Pacífico é responsável pela maior participação de mercado no Mercado de Compostos de Carbono.

Que anos este mercado de compósitos de carbono cobre?

O relatório abrange o tamanho histórico do mercado de Compósitos de Carbono para os anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do Mercado de Compósitos de Carbono para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da Indústria de Compostos de Fibra de Carbono

Estatísticas para a participação de mercado de compósitos de fibra de carbono em 2024, tamanho e taxa de crescimento de receita, criadas por Mordor Intelligence™ Industry Reports. A análise de Compostos de Fibra de Carbono inclui uma perspectiva de previsão de mercado para 2029 e uma visão histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.