Tamanho e Participação do Mercado de Anticorpos Monoclonais contra o Câncer

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

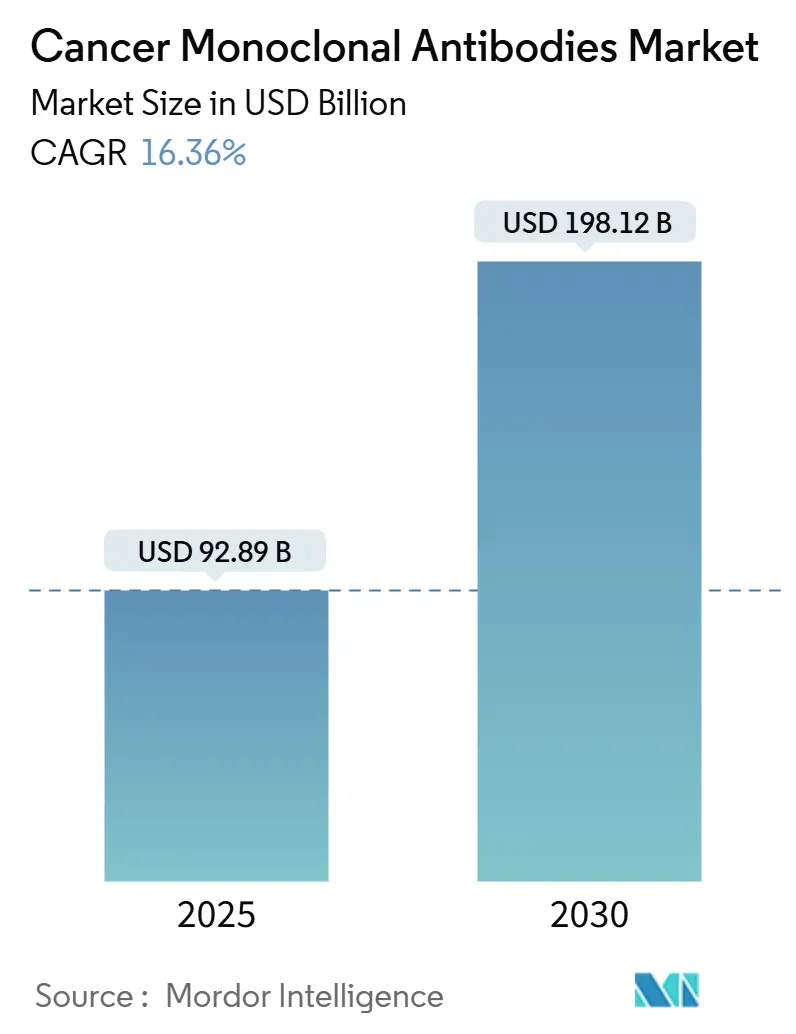

| Tamanho do Mercado (2025) | 92.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 198.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Anticorpos Monoclonais contra o Câncer pela Mordor Intelligence

O tamanho do Mercado de Anticorpos Monoclonais contra o Câncer está estimado em USD 92,89 bilhões em 2025, e deve atingir USD 198,12 bilhões até 2030, a uma TCAC de 16,36% durante o período de previsão (2025-2030).

Os ganhos rápidos decorrem do design de anticorpos habilitado por inteligência artificial, um caminho regulatório mais rápido para anticorpos biespecíficos e adoção mais ampla de conjugados anticorpo-droga que juntos expandem a amplitude terapêutica e aumentam a visibilidade de receita. Expansões de capacidade por fabricantes terceirizados, a mudança em direção aos cuidados oncológicos baseados em valor e dados clínicos inovadores de empresas chinesas de biotecnologia remodelam ainda mais a dinâmica competitiva mantendo alta a produtividade do pipeline. Os riscos principais incluem gargalos de biorreator, monitoramento rigoroso de segurança e competição de modalidades CAR-T e edição genética, no entanto, empresas que integram engenharia orientada por IA e fabricação flexível mantêm vantagem estratégica.

Principais Resultados do Relatório

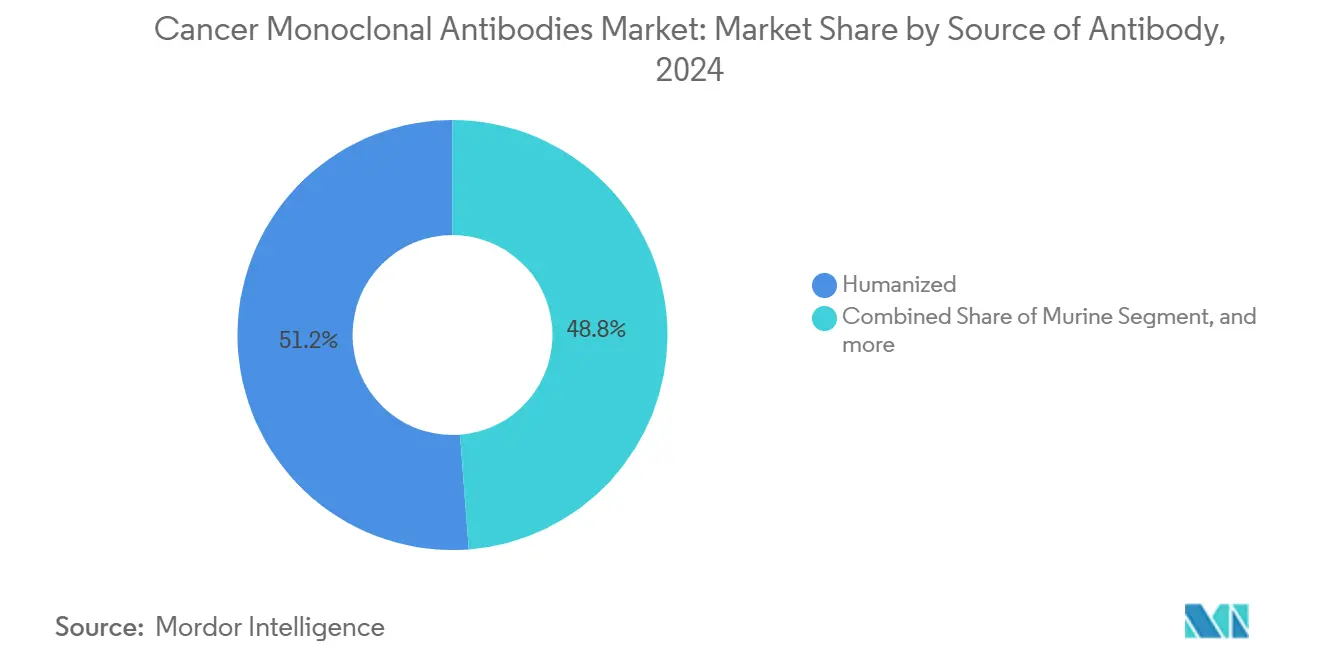

- Por fonte de anticorpo, anticorpos humanizados lideraram com 51,16% da participação do mercado de anticorpos monoclonais contra o câncer em 2024, enquanto anticorpos totalmente humanos registram a TCAC mais rápida de 19,17% até 2030.

- Por terapia, o trastuzumab comandou 17,23% de participação do tamanho do mercado de anticorpos monoclonais contra o câncer em 2024; a categoria "Outros" cresce a uma TCAC de 21,34% entre 2025-2030.

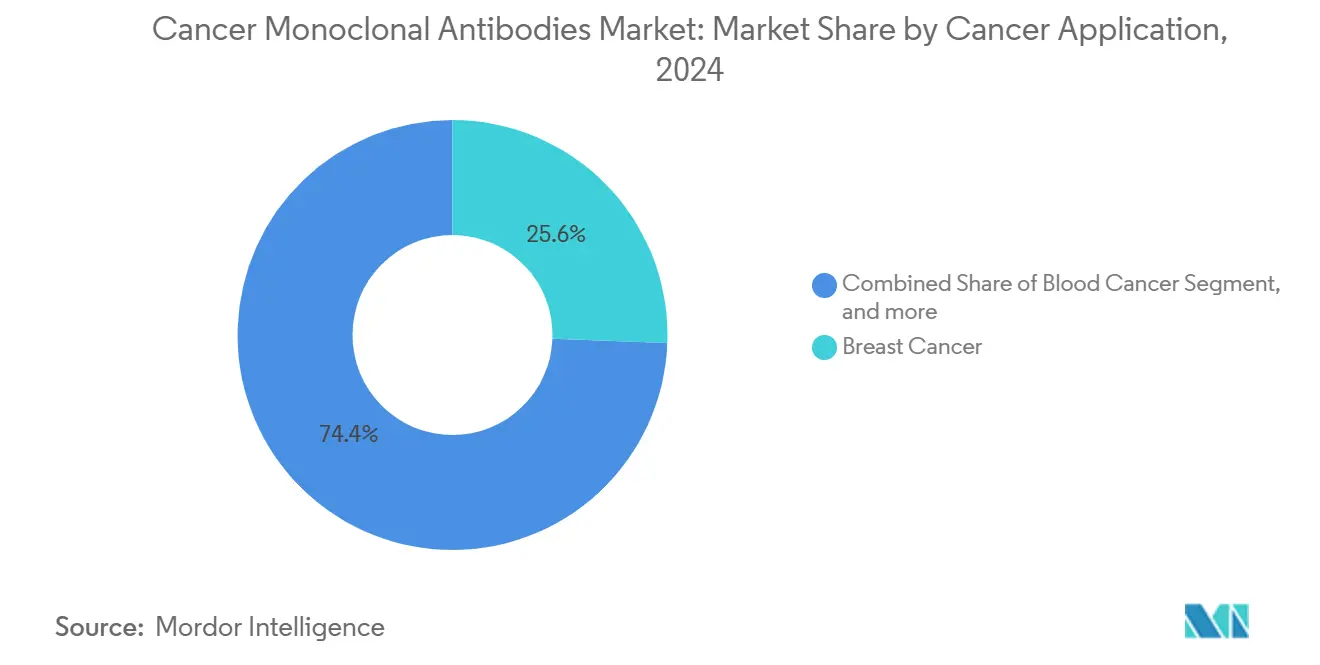

- Por aplicação, o câncer de mama deteve 25,64% de participação do tamanho do mercado de anticorpos monoclonais contra o câncer em 2024, enquanto cânceres hepáticos e gastrointestinais avançam a 16,99% de TCAC até 2030.

- Por canal de distribuição, farmácias hospitalares controlaram 52,91% da receita em 2024, e farmácias online registram a maior TCAC de 18,53% até 2030.

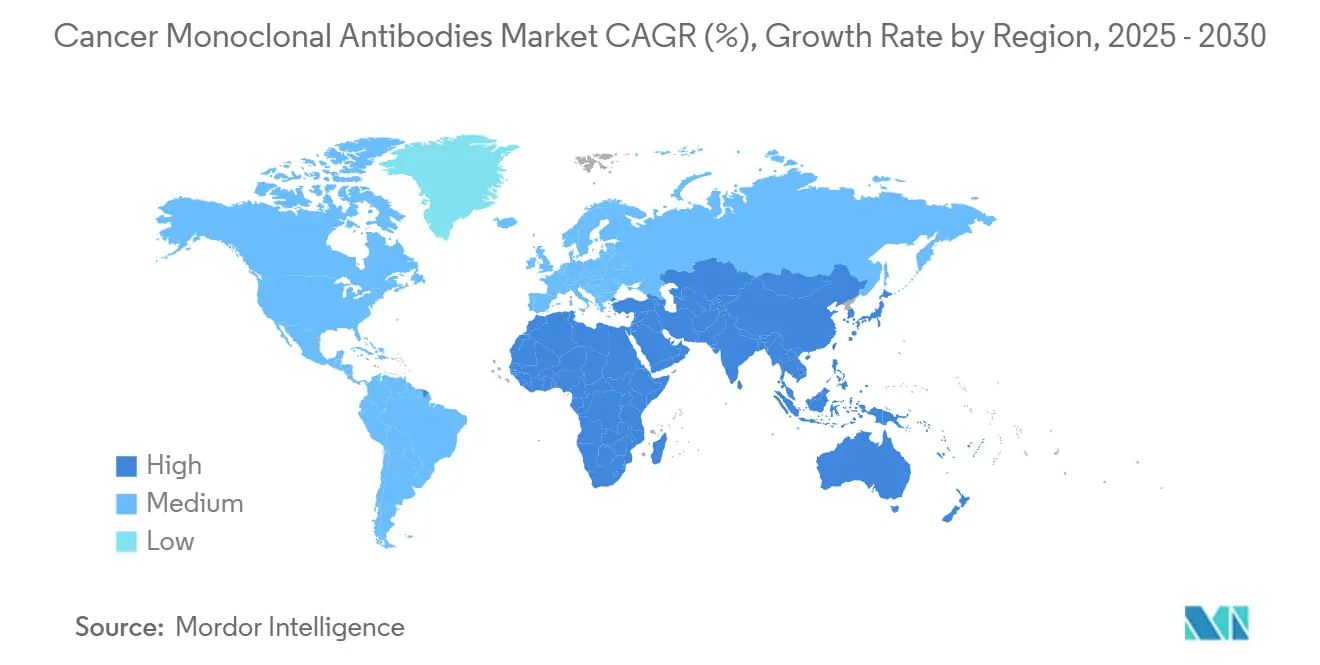

- Por geografia, a América do Norte manteve 42,14% da participação do mercado de anticorpos monoclonais contra o câncer em 2024, enquanto a Ásia-Pacífico se expande mais rapidamente a 19,43% de TCAC até 2030.

Tendências e Insights do Mercado Global de Anticorpos Monoclonais contra o Câncer

Análise de Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da incidência global de câncer | +3.2% | Global com maior tração na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da alocação para P&D oncológico | +2.8% | América do Norte & UE; expansão para Ásia-Pacífico | Prazo médio (2-4 anos) |

| Sucesso clínico comprovado de mAbs humanizados e totalmente humanos | +2.1% | Global, uso inicial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Emergência de anticorpos biespecíficos e ADCs | +4.3% | Global, China lidera os ensaios | Prazo médio (2-4 anos) |

| Adoção de engenharia de anticorpos orientada por IA | +1.9% | América do Norte & UE, expandindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança em direção a modelos de oncologia baseados em valor | +1.3% | América do Norte & UE | Prazo médio (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência Global de Câncer

A incidência de câncer sobe de 20 milhões de casos em 2022 para 35 milhões projetados em 2050, um salto de 77% que expande os grupos de pacientes em cânceres de pulmão, mama e colorretal.[1]American Cancer Society Staff, "Cancer Facts & Figures 2025," American Cancer Society, cancer.org Populações envelhecidas em regiões desenvolvidas e mudanças de estilo de vida em economias emergentes intensificam a demanda por biológicos direcionados. O mercado de anticorpos monoclonais contra o câncer se beneficia já que anticorpos monoclonais oferecem ação tumor-específica que se alinha com protocolos de oncologia de precisão. Países de baixa e média renda testemunham o crescimento mais rápido de casos, criando desafios de acesso mas abrindo mercados mal atendidos para biossimilares otimizados em custo. Este surto demográfico sustenta o crescimento de receita bem além das janelas atuais de previsão.

Aumento da Alocação para P&D Oncológico

A oncologia comanda a maior participação dos orçamentos de P&D biofarmacêutico, e 35% dos ensaios oncológicos agora envolvem conjugados anticorpo-droga ou construtos multiespecíficos. Melhoria da produtividade de desenvolvimento e aquisições blockbuster, a compra de USD 5,8 bilhões da Mirati pela Bristol Myers Squibb, o acordo de USD 1,4 bilhão da Eli Lilly com a Point Biopharma fortalecem pipelines de estágio final. Fluxos de capital fomentam atividade robusta de parceria que injeta know-how técnico e reduz riscos de inovação, permitindo que o mercado de anticorpos monoclonais contra o câncer garante lançamentos contínuos first-in-class.

Sucesso Clínico Comprovado de mAbs Humanizados e Totalmente Humanos

Reguladores aprovaram 25 novos biológicos oncológicos em 2024, muitos construídos em formatos humanizados ou totalmente humanos que reduzem a imunogenicidade.[2]United States Food and Drug Administration, "Oncology Approvals 2024," FDA, fda.gov A dosagem subcutânea reduz o tempo de cadeira para menos de cinco minutos, melhorando a aderência do paciente e liberando capacidade de infusão. Indicações em expansão, como penpulimab-kcqx em carcinoma nasofaríngeo, adicionam novas fontes de receita. A forte absorção de biossimilares economizou USD 7 bilhões aos pagadores em 2023, provando valor terapêutico e impulsionando expansão de volume que compensa a erosão de preços.

Emergência de Anticorpos Biespecíficos e Conjugados Anticorpo-Droga

Quatorze anticorpos biespecíficos haviam garantido aprovação global até o final de 2023 e juntos com ADCs comercializados podem superar USD 26 bilhões em receita até 2028. Parcerias como a colaboração de USD 1,5 bilhão da BioNTech e Bristol Myers Squibb no BNT327 destacam forte comprometimento de capital.[3]Bristol Myers Squibb Communications, "BNT327 Collaboration Announcement," bms.com A fabricação complexa eleva barreiras de entrada e protege inovadores, mas impulsiona a demanda por fabricação terceirizada, um vento favorável estrutural para especialistas do lado da oferta.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Monitoramento regulatório e de segurança rigoroso | -2.1% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Alta atrito clínico e ciclos longos | -1.8% | Global, sobrecarrega empresas menores | Longo prazo (≥ 4 anos) |

| Gargalos de fabricação em biorreatores e matérias-primas | -2.3% | Global, agudo para expansão Ásia-Pacífico | Prazo médio (2-4 anos) |

| Crescente competição de modalidades avançadas | -1.4% | América do Norte & UE, estendendo mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Monitoramento Regulatório e de Segurança Rigoroso

Agências exigem dados de segurança integrados para biespecíficos e ADCs, adicionando regras de estudos pediátricos e revisões de efetividade comparativa que estendem cronogramas e gastos de custo. Avaliações clínicas conjuntas europeias elevam ainda mais os limiares de evidência. Empresas pequenas enfrentam lacunas de recursos, empurrando-as para acordos de licenciamento ou M&A com players maiores que possuem a infraestrutura regulatória.

Gargalos de Fabricação no Fornecimento de Biorreator e Matérias-Primas

O volume global de biorreator atingiu 17,4 milhões de L em 2024, mas o crescimento da demanda ainda supera a capacidade. Escassez de meios de cultura celular e bolsas de uso único geram inflação de prazos de entrega. Samsung Biologics, Fujifilm Diosynth e Lonza anunciaram expansões multibilionárias, mas novas plantas precisam de três a cinco anos para atingir produção comercial. O desequilíbrio eleva custos de fabricação terceirizada e pode atrasar lançamentos de produtos, especialmente para empresas sem slots garantidos.

Análise de Segmentos

Por Fonte de Anticorpo: Dominância Humanizada Enfrenta Disrupção Totalmente Humana

Anticorpos humanizados geraram 51,16% da receita de 2024, destacando sua herança em regimes oncológicos blockbuster. O mercado de anticorpos monoclonais contra o câncer agora testemunha absorção acelerada de anticorpos totalmente humanos, que registram uma TCAC de 19,17% até 2030 com base na segurança superior e uso crescente em protocolos de combinação. A simplicidade do processo de fabricação e perfis regulatórios favoráveis posicionam construtos totalmente humanos para migrar de nicho para mainstream durante o período de previsão.

Plataformas de pipeline aproveitam camundongos transgênicos e phage display para gerar candidatos totalmente humanos diversificados que abordam alvos tradicionalmente difíceis. Menor imunogenicidade reduz risco de retratamento e melhora escores de qualidade de vida. À medida que os custos caem, os pagadores ganham conforto financiando uso em linhas mais precoces, reforçando a trajetória. Formatos murinos e quiméricos perdem terreno exceto em configurações especializadas onde clearance rápido confere benefício. Empresas pivotando rapidamente para candidatos totalmente humanos provavelmente superarão rivais no mercado de anticorpos monoclonais contra o câncer.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Terapia com Anticorpos Monoclonais: Liderança do Trastuzumab Desafiada pelo Pipeline de Inovação

O trastuzumab deteve 17,23% da participação do mercado de anticorpos monoclonais contra o câncer em 2024 devido à profunda familiaridade dos médicos e evidência robusta no câncer de mama HER2-positivo. No entanto, uma onda de inovação centrada em ADCs e biespecíficos alimenta a categoria "Outros", que cresce 21,34% anualmente. Novas aprovações, como trastuzumab deruxtecan para doença HER2-baixa, estendem o benefício a subconjuntos mais amplos de pacientes. Epcoritamab-bysp registrou uma taxa de resposta de 82% em linfoma folicular, provando potência biespecífica e desviando atenção de construtos mais antigos de alvo único.

Camadas estratégicas de anticorpos com inibidores de checkpoint ou pequenas moléculas aumentam a profundidade da resposta, ampliando a base de receita para agentes de próxima geração. A erosão por biossimilares reduz o valor do trastuzumab mas impulsiona o volume, amortecendo a receita do segmento. O resultado final é uma mistura diversificada de terapias na qual mecanismos novos progressivamente inclinam a participação de mercado, mas marcas estabelecidas conservam relevância através de gestão de ciclo de vida.

Por Aplicação no Câncer: Dominância do Câncer de Mama Encontra Aceleração Hepática e GI

O câncer de mama gerou 25,64% do tamanho do mercado de anticorpos monoclonais contra o câncer de 2024 devido a regimes HER2-direcionados entrincheirados e adoção crescente em configurações receptor-hormônio-positivas. Cânceres hepáticos e gastrointestinais, embora menores, registram uma TCAC de 16,99% até 2030 à medida que alvos emergentes como TROP2 e variantes EGFR avançam para ensaios de estágio final. Alta prevalência na Ásia e América Latina impulsiona a população endereçável, tornando essas malignidades nichos principais de expansão.

Cânceres do sangue mantêm contribuição saudável através de engajadores de células T biespecíficos que combinam eficácia CAR-T mas oferecem conveniência de dosagem ambulatorial. Terapias para câncer de pulmão evoluem via combinações checkpoint-anticorpo que estendem sobrevida livre de progressão. Juntas, essas mudanças diluem dependência de tumor único e espalham risco de receita através de múltiplos sítios de doença.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Farmácias Hospitalares Lideram Enquanto Canais Online Disparam

Farmácias hospitalares responderam por 52,91% das vendas mundiais de 2024 já que muitos anticorpos monoclonais ainda requerem infusão supervisionada. Formulações subcutâneas, no entanto, catalisam TCAC de 18,53% no faturamento de farmácias online à medida que pacientes abraçam auto-administração. Programas de varejo especializado estendem o alcance da cadeia fria, enquanto seguradoras reembolsam cuidados domiciliares para reduzir despesas gerais de instalações. À medida que plataformas de prescrição digital amadurecem, pagadores e provedores colaboram em ferramentas de monitoramento remoto que protegem a segurança sem forçar visitas hospitalares.

Hospitais respondem agrupando serviços de infusão com testes genômicos e rastreamento de resultados em tempo real, reforçando seu papel central em regimes oncológicos complexos. O modelo de canal duplo amplia o acesso geral, especialmente em geografias onde a densidade de clínicas fica atrás da demanda de pacientes, sustentando assim a expansão do mercado de anticorpos monoclonais contra o câncer.

Análise Geográfica

A América do Norte mantém o primeiro lugar com 42,14% da receita global em 2024, ajudada por ecossistemas robustos de ensaios clínicos e políticas favoráveis de pagadores. Requisitos de evidência do mundo real ganham tração, levando empresas de ciências da vida a estabelecer registros longitudinais de pacientes que apoiam contratos baseados em valor. A aprovação de pembrolizumab subcutâneo exemplifica o impulso da região por dosagem centrada no paciente que reduz o fardo das instalações e apoia implantações de tele-oncologia.

A Ásia-Pacífico registra o crescimento mais rápido a 19,43% de TCAC até 2030, refletindo orçamentos oncológicos maiores, envelhecimento demográfico e caminhos acelerados apoiados por reguladores. A Akeso da China produziu ivonescimab, que superou o Keytruda em tempo até progressão, fortalecendo a confiança doméstica e atraindo capital para plataformas locais de anticorpos cnn.com. A penetração de seguro de saúde comercial amplia a acessibilidade, enquanto parcerias público-privadas financiam parques de biofabricação próximos aos principais centros urbanos.

A Europa busca acesso equilibrado através de avaliações clínicas conjuntas que simplificam aprovações mas protegem orçamentos. Autorizações de comercialização condicionais para anticorpos inovadores, incluindo linvoseltamab, demonstram agilidade em abordar alta necessidade não atendida. Alta absorção de biossimilares pressiona preços, mas aumentos de volume mantêm disponibilidade de terapia e liberam fundos para construtos de próxima geração.

Oriente Médio & África e América do Sul adicionam upside incremental à medida que governos priorizam oncologia em blueprints de cobertura universal de saúde. Investimento direto estrangeiro flui para plantas de envase e acabamento que encurtam ciclos de importação. Preços flexíveis e programas de assistência ao paciente mitigam barreiras de acessibilidade, expandindo alcance terapêutico sem comprometer prudência fiscal. Coletivamente, esses movimentos ampliam a pegada geográfica do mercado de anticorpos monoclonais contra o câncer.

Cenário Competitivo

O mercado de anticorpos monoclonais contra o câncer mostra consolidação moderada. As principais empresas ocidentais ainda comandam grandes portfólios, mas empresas asiáticas de biotecnologia em ascensão disrumpem com dados clínicos competitivos e custos menores de desenvolvimento. No geral, a penetração de fabricação terceirizada e alta complexidade de descoberta erguem barreiras de entrada que parcialmente compensam a pressão de fragmentação.

M&A estratégico e licenciamento dominam jogadas de crescimento. A Pfizer fechou um acordo global de USD 1,25 bilhão com a 3SBio para um biespecífico PD-1/VEGF, demonstrando apetite por inovação externa pfizer.com. BioNTech e Bristol Myers Squibb comprometeram USD 1,5 bilhão adiantados para co-desenvolver BNT327, impulsionando capacidades multiespecíficas. Players grandes integram ferramentas de IA, investem em bioprocessamento contínuo e implementam ecossistemas de suporte ao paciente que melhoram aderência e diferenciam qualidade de serviço.

Empresas chinesas como Akeso aproveitam subsídios governamentais, revisões fast-track e grupos profundos de pacientes locais para entregar dados pivotais mais rapidamente e a menor custo. O sucesso do ensaio do ivonescimab contra Keytruda expande seu poder de barganha em parcerias globais. Incumbentes ocidentais respondem estabelecendo joint ventures e centros de pesquisa dentro da China para capturar insight local e preservar participação.

Líderes da Indústria de Anticorpos Monoclonais contra o Câncer

-

Amgen Inc

-

Eli Lilly and Company

-

F. Hoffmann-La Roche Ltd (Genentech Inc)

-

Merck & Co., Inc

-

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: BioNTech e Bristol Myers Squibb anunciaram uma parceria estratégica global para co-desenvolver BNT327, um anticorpo biespecífico direcionado a PD-L1 e VEGF-A, com pagamento adiantado de USD 1,5 bilhão e potenciais pagamentos de marcos totalizando USD 7,6 bilhões. A colaboração visa acelerar aprovação regulatória e lançamento no mercado para múltiplas indicações de tumores sólidos

- Junho de 2025: Roche relatou resultados positivos do estudo Fase III IMforte mostrando Tecentriq combinado com lurbinectedin melhorou significativamente a sobrevida no câncer de pulmão de células pequenas em estágio extenso, reduzindo risco de progressão da doença em 46% e risco de morte em 27% comparado ao Tecentriq.

- Maio de 2025: Pfizer entrou em um acordo de licenciamento global exclusivo com 3SBio para SSGJ-707, um anticorpo biespecífico direcionado a PD-1 e VEGF, com pagamento adiantado de USD 1,25 bilhão e potenciais pagamentos de marcos até USD 4,8 bilhões para câncer de pulmão de células não pequenas e outros tumores sólidos.

- Abril de 2025: FDA aprovou penpulimab-kcqx para carcinoma nasofaríngeo não-queratinizante, demonstrando sobrevida mediana livre de progressão de 9,6 meses para terapia de combinação e recebendo designações de fast track, breakthrough e droga órfã.

Escopo do Relatório Global do Mercado de Anticorpos Monoclonais contra o Câncer

Conforme o escopo do relatório, anticorpos monoclonais são altamente específicos para células cancerosas, já que se ligam às proteínas em sua superfície e estimulam uma resposta imune. Este mercado consiste de vários tipos de anticorpos monoclonais e muito mais no pipeline. O Mercado de Anticorpos Monoclonais contra o Câncer é segmentado Por Tipos de Anticorpos Monoclonais (Anticorpos Murinos, Anticorpos Quiméricos, Anticorpos Humanizados), Por Terapias com Anticorpos Monoclonais (Bevacizumab (Avastin), Rituximab (Rituxan), Trastuzumab (Herceptin), Cetuximab (Erbitux), Panitumumab (Vectibix), Outras Terapias com Anticorpos Monoclonais), Por Aplicação (Câncer de Mama, Câncer do Sangue, Câncer Hepático, Câncer Cerebral, Câncer Colorretal e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos estimados de mercado e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Murino |

| Quimérico |

| Humanizado |

| Totalmente Humano |

| Bevacizumab |

| Trastuzumab |

| Rituximab |

| Cetuximab |

| Daratumumab |

| Outros |

| Câncer de Mama |

| Câncer do Sangue |

| Câncer Colorretal |

| Câncer de Pulmão |

| Câncer Hepático e GI |

| Outros Tumores Sólidos |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Fonte de Anticorpo | Murino | |

| Quimérico | ||

| Humanizado | ||

| Totalmente Humano | ||

| Por Terapia com Anticorpos Monoclonais | Bevacizumab | |

| Trastuzumab | ||

| Rituximab | ||

| Cetuximab | ||

| Daratumumab | ||

| Outros | ||

| Por Aplicação no Câncer | Câncer de Mama | |

| Câncer do Sangue | ||

| Câncer Colorretal | ||

| Câncer de Pulmão | ||

| Câncer Hepático e GI | ||

| Outros Tumores Sólidos | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de anticorpos monoclonais contra o câncer?

O mercado atinge USD 92,89 bilhões em 2025 e está projetado para subir para USD 198,12 bilhões até 2030 a uma TCAC de 16,36%.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico registra a maior TCAC de 19,43% até 2030, impulsionada pelo grande pipeline de ensaios clínicos da China e capacidade de fabricação em expansão.

Qual segmento de fonte de anticorpo lidera, e qual está se expandindo mais rapidamente?

Anticorpos humanizados detêm 51,16% de participação de receita, enquanto anticorpos totalmente humanos crescem mais rapidamente a 19,17% de TCAC graças à menor imunogenicidade e uso mais amplo em combinação.

Quais são os principais direcionadores por trás do crescimento do mercado?

Os principais fatores de crescimento incluem aumento da incidência global de câncer, orçamentos aumentados de P&D oncológico, adoção de anticorpos biespecíficos e conjugados anticorpo-droga, e engenharia de anticorpos habilitada por IA.

Como os canais de distribuição estão evoluindo?

Farmácias hospitalares permanecem dominantes com 52,91% de participação, mas farmácias online registram uma TCAC de 18,53% porque formulações subcutâneas apoiam administração domiciliar.

Quais grandes desafios poderiam desacelerar a adoção?

Revisões regulatórias rigorosas, escassez de biorreator e matérias-primas, e competição de terapias CAR-T e edição genética podem moderar a trajetória de crescimento que de outra forma é forte.

Página atualizada pela última vez em: