Tamanho e Participação do Mercado de Caquexia do Câncer

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

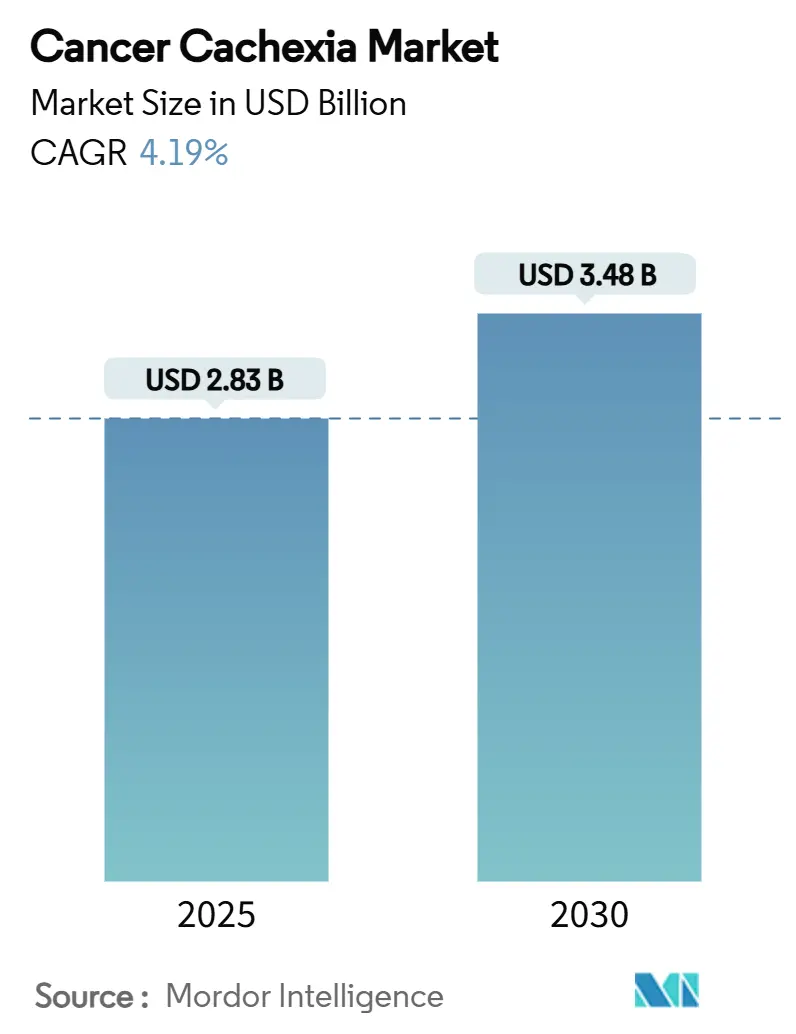

| Tamanho do Mercado (2025) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.19% CAGR |

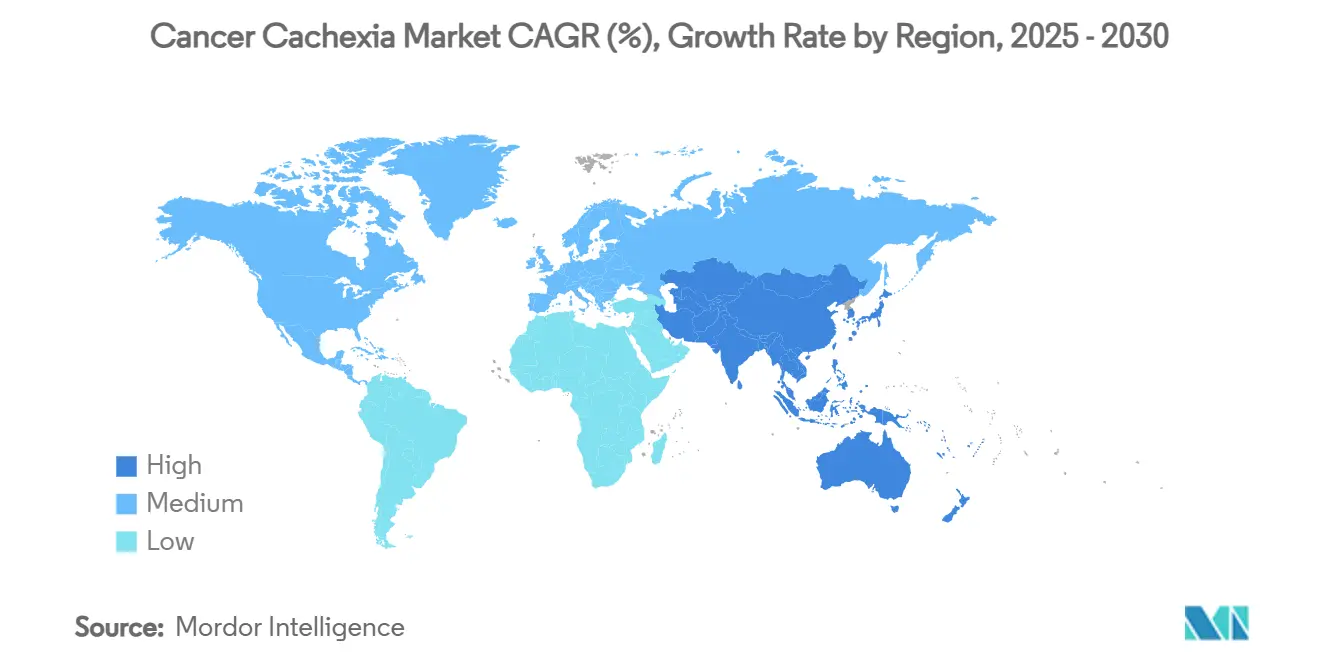

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Caquexia do Câncer pela Mordor Intelligence

O tamanho do mercado de caquexia do câncer gerou USD 2,83 bilhões em 2025 e está previsto para avançar a uma TCAC de 4,19%, alcançando USD 3,48 bilhões até 2030, à medida que terapêuticas inovadoras passam da prova de conceito para estudos de registro e programas de diagnóstico precoce ampliam o pool de pacientes elegíveis. A convergência contínua de ganhos de sobrevivência em oncologia, identificação de pacientes habilitada por biomarcadores e orientação regulatória clara posiciona o mercado de caquexia do câncer para expansão duradoura. O crescimento é sustentado por agonistas de receptores de grelina que já possuem tração clínica, mas agentes de próxima geração bloqueando GDF-15, miostatina ou vias duplas anabólico-catabólicas estão definidos para diversificar o campo competitivo. Farmácias hospitalares permanecem o local de dispensação dominante devido a protocolos complexos de iniciação, embora soluções de inventário digital permitam que canais online acelerem a captura de participação. O momentum regional depende dos Estados Unidos, Japão e China, onde pilotos de reembolso apoiados pelo governo começaram a classificar a caquexia do câncer como uma condição tratável distinta ao invés de um endpoint paliativo.

Principais Conclusões do Relatório

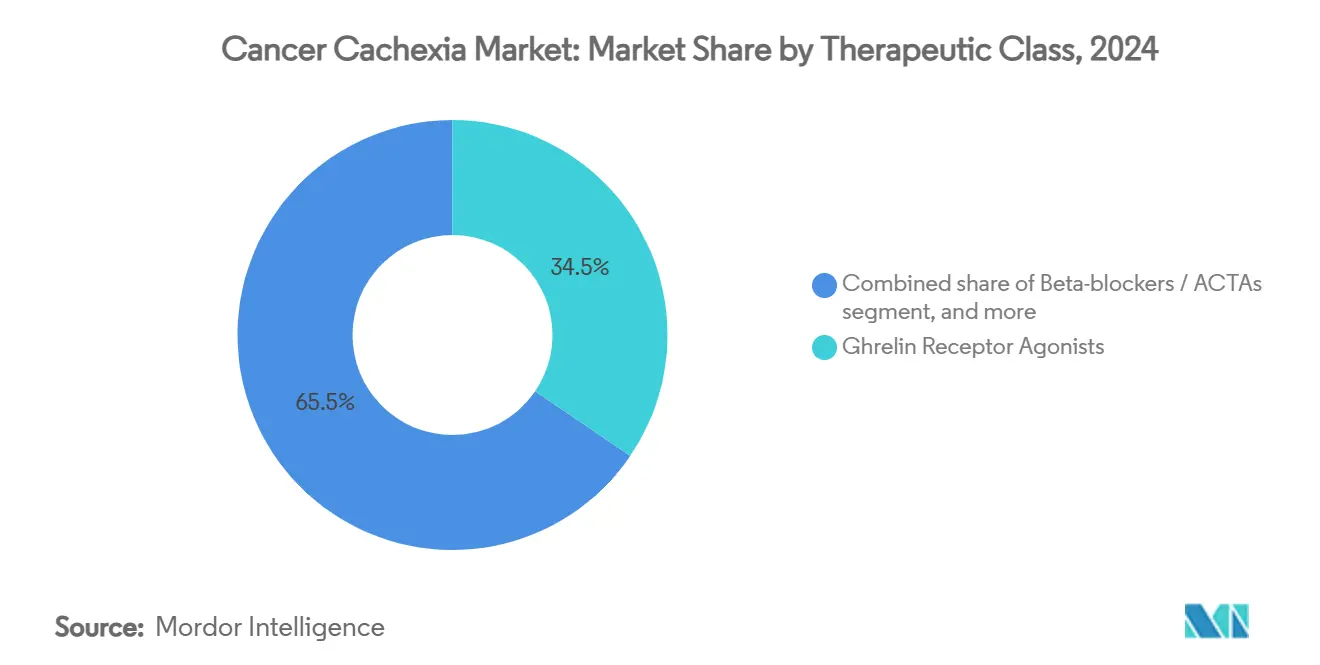

- Por classe terapêutica, agonistas de receptores de grelina lideraram com 34,56% da participação do mercado de caquexia do câncer em 2024; beta-bloqueadores / ACTAs são projetados para crescer a uma TCAC de 6,56% até 2030.

- Por mecanismo de ação, estimuladores de apetite comandaram 46,54% de participação do tamanho do mercado de caquexia do câncer em 2024, enquanto inibidores de vias catabólicas estão avançando a uma TCAC de 6,83% até 2030.

- Por tipo de câncer, câncer de pulmão representou 29,54% do tamanho do mercado de caquexia do câncer em 2024; malignidades hematológicas apresentam o crescimento mais rápido a 7,99% TCAC até 2030.

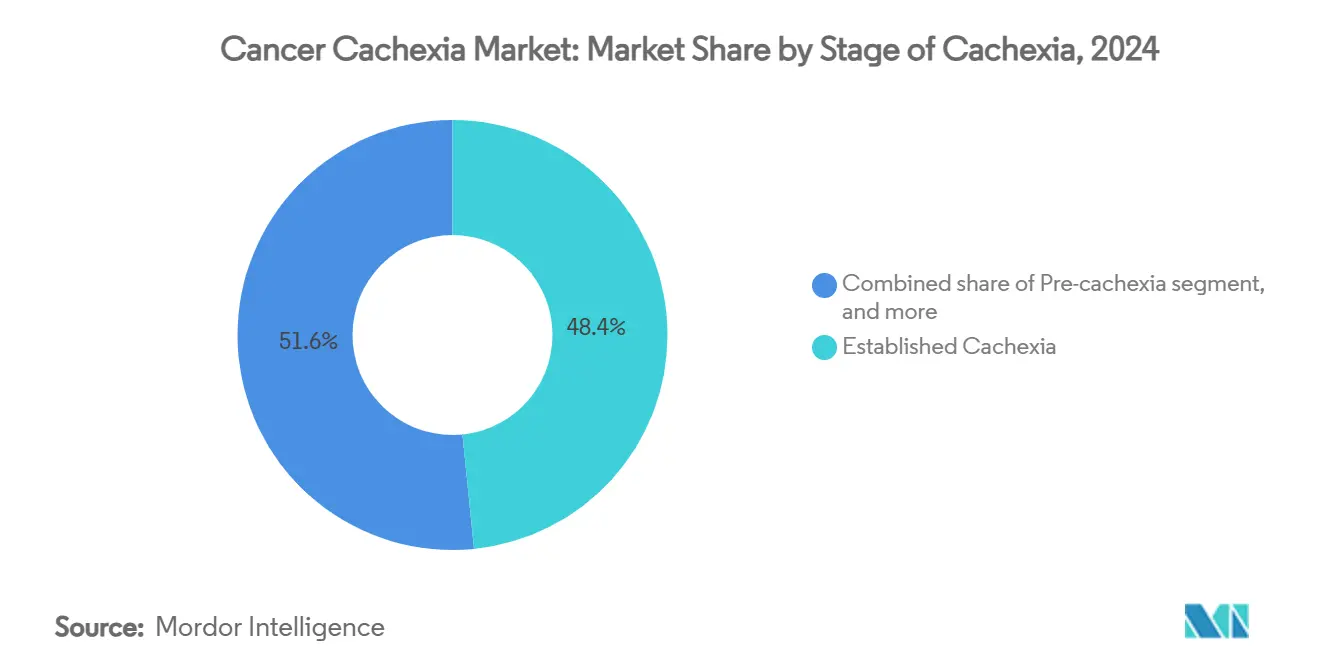

- Por estágio, caquexia do câncer estabelecida representou 48,43% do volume em 2024, mas intervenções de pré-caquexia do câncer estão se expandindo a uma TCAC de 7,82%.

- Por canal de distribuição, farmácias hospitalares detiveram 52,34% de participação de receita em 2024, enquanto farmácias online registram uma TCAC de 7,65% até 2030.

- Por geografia, América do Norte contribuiu com 43,45% da receita em 2024; Ásia-Pacífico é a região de crescimento mais rápido com uma TCAC de 5,43% até 2030.

Tendências e Insights do Mercado Global de Caquexia do Câncer

Análise de Impacto dos Direcionadores

| Direcionador | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente prevalência de câncer e sobrevivência de pacientes | +1.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alta necessidade clínica não atendida para preservação de peso e músculo | +0.9% | Global, agudo em mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços na compreensão da fisiopatologia da caquexia do câncer | +0.8% | Centros de pesquisa da América do Norte e UE, transbordamento para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do pipeline de medicamentos oncológicos e oportunidades de combinação | +0.7% | Global, liderado pelo estabelecimento de caminho do FDA dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Suporte regulatório e de reembolso favorável em mercados-chave | +0.5% | América do Norte e UE, emergente no Japão | Curto prazo (≤ 2 anos) |

| Crescente adoção de abordagens de cuidado multimodal | +0.4% | Global, adoção mais rápida em sistemas de saúde integrados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Câncer e Sobrevivência de Pacientes

A incidência global subiu para mais de 20 milhões de novos diagnósticos em 2024 e a sobrevivência de 5 anos agora tem média de 68%, efetivamente ampliando a população em risco e prolongando a janela para declínio metabólico[1]National Cancer Institute, "Cancer Statistics Snapshot," cancer.gov. Sobrevivência mais longa transforma a caquexia do câncer em uma comorbidade crônica ao invés de um sinal terminal, tornando o controle farmacológico duradouro essencial. Agentes de imuno-oncologia alteram ainda mais as trajetórias de perda de peso, criando fases episódicas de desgaste muscular que requerem intervenção repetida. Como populações envelhecidas se sobrepõem com maior incidência de câncer, a prevalência cumulativa se acumula ano após ano. Essas forças estruturais ligam o mercado de caquexia do câncer à curva de crescimento oncológico mais ampla.

Alta Necessidade Clínica Não Atendida para Preservação de Peso e Músculo

A ausência de medicamentos aprovados pelo FDA nos mercados americano e europeu deixa os médicos com corticosteroides e megestrol off-label, nenhum dos quais sustenta a massa corporal magra ou capacidade funcional. Oncologistas cada vez mais veem a caquexia do câncer como um fator limitante para intensidade de dose de quimioterapia e resposta à imunoterapia, elevando assim a demanda por agentes que previnem atrofia muscular. Pesquisas de qualidade de vida relacionada à saúde consistentemente classificam a estabilidade de peso como uma prioridade principal para pacientes, mas regimes atuais oferecem benefício marginal. Opacidade diagnóstica agrava a lacuna de tratamento porque critérios dissimilares obstruem ensaios multicêntricos e auditorias de reembolso.

Avanços na Compreensão da Fisiopatologia da Caquexia do Câncer

A descoberta do GDF-15 como uma citocina de sinalização mestre desbloqueou intervenções de precisão, exemplificada pelo ganho médio de peso de 5,6% do ponsegromab sobre placebo em coortes de câncer Fase 2[2]New England Journal of Medicine Editorial Board, "Targeting GDF-15 in Cancer Cachexia," nejm.org. Estratificação molecular agora segmenta pacientes por carga inflamatória, disfunção mitocondrial e taxas de rotatividade de proteínas, permitindo desenhos de estudo adaptados que atendem padrões de evidência regulatórios. Painéis de biomarcadores para detecção precoce encorajam inscrição de pré-caquexia do câncer onde a patologia ainda é reversível. Consórcios acadêmico-industriais aceleram validação de preditores metabólicos e genéticos, encurtando cronogramas de tradução entre bancada e leito.

Expansão do Pipeline de Medicamentos Oncológicos e Oportunidades de Combinação

A integração de endpoints de caquexia do câncer em protocolos oncológicos convencionais está crescendo à medida que patrocinadores farmacêuticos avaliam o valor aditivo da preservação de massa corporal magra na sobrevivência livre de progressão. Ensaios de combinação emparelham candidatos de caquexia do câncer com inibidores de checkpoint, inibidores de tirosina quinase ou citotóxicos para testar controle bidirecional do metabolismo do tumor e hospedeiro. Estratégias de duplo propósito melhoram a aderência geral ao tratamento e podem desbloquear dosagem tolerada mais alta na terapia primária do câncer, dando aos desenvolvedores de caquexia do câncer forte alavancagem de parceria. Agências regulatórias encorajam tais alianças através de emendas de medicamento investigacional novo simplificadas.

Análise de Impacto das Restrições

| Análise de Impacto das Restrições | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Farmacoterapias aprovadas limitadas | −0.8% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações de segurança e eficácia de agentes novos | −0.6% | Global, escrutínio regulatório elevado nos Estados Unidos e UE | Médio prazo (2-4 anos) |

| Falta de critérios diagnósticos padronizados e endpoints de ensaio | −0.5% | Global | Médio prazo (2-4 anos) |

| Altos custos de desenvolvimento e incerteza de reembolso | −0.4% | Global, pronunciado em mercados com mandatos de custo-efetividade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Farmacoterapias Aprovadas Limitadas

A rejeição da anamorelina pela Agência Europeia de Medicamentos com base em benefício funcional insuficiente demonstra como expectativas de endpoint variáveis esfriam a confiança do desenvolvedor[3]European Medicines Agency, "Assessment Report for Anamorelin," ema.europa.eu. Métricas de peso e apetite sozinhas raramente satisfazem pagadores que buscam correlações validadas com taxas de hospitalização ou sobrevivência. Sem precedentes claros, empresas de pipeline assumem risco financeiro mais pesado e frequentemente optam por co-desenvolver com parceiros maiores, desacelerando a velocidade geral de inovação. Ausência de escolhas aprovadas por rótulo também perpetua heterogeneidade na prática clínica, mascarando a demanda verdadeira.

Preocupações de Segurança e Eficácia de Agentes Novos

Pacientes com caquexia do câncer carregam comorbidades complexas e cargas de polifarmácia, então reguladores examinam perfis de eventos adversos meticulosamente, especialmente para agentes modulando vias centrais ou cardiovasculares. Dados limitados de longo prazo levantam questões sobre estimulação anabólica sustentada e potencial sinalização de crescimento tumoral. Compromissos de farmacovigilância pós-comercialização podem inflar o custo total de desenvolvimento, empurrando empresas de biotecnologia menores em direção a saídas de licenciamento precoce. Validação de eficácia é ainda complicada por heterogeneidade da doença porque inibidores de via única podem mostrar melhoria agregada modesta apesar de respostas robustas em subgrupos molecularmente definidos.

Análise de Segmentos

Por Classe Terapêutica: Agonistas de Grelina Lideram em meio à Inovação ACTA

Agonistas de receptores de grelina detiveram 34,56% de participação do mercado de caquexia do câncer em 2024, refletindo a familiaridade clínica do Japão com anamorelina e dados de mundo real de apoio coletados de mais de 6.000 pacientes tratados. O tamanho do mercado de caquexia do câncer para esta classe é projetado para manter momentum constante através de adoção incremental em mercados que aguardam aprovações novas. No entanto, agentes anabólico-catabólicos transformadores baseados em beta-bloqueadores (ACTAs) estão no curso para uma TCAC de 6,56%, impulsionados pelo sucesso Fase 2 do S-pindolol em coortes de câncer colorretal mostrando atenuação simultânea de proteólise e estimulação de síntese de proteína muscular.

Desenvolvedores de medicamentos cada vez mais agrupam agonistas de grelina com moduladores de receptores anti-inflamatórios ou androgênicos para melhorar a eficácia. Progestogênios e corticosteroides retêm utilidade de nicho em doença avançada mas contribuem receita incremental marginal porque toxicidade metabólica limita cronogramas de dosagem de longo prazo. Moduladores seletivos de receptores androgênicos como enobosarm oferecem novidade mecanística, embora reguladores continuem a examinar segurança para administração crônica. Estratégias de portfólio, portanto, gravitam em direção à diversificação mecanística, com empresas equilibrando a rota de apetite validada contra combinações ACTA emergentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Mecanismo de Ação: Dominância da Estimulação de Apetite Desafiada por Inibidores de Vias

Estimuladores de apetite asseguraram 46,54% do pool de receita de 2024, mas inibidores de vias catabólicas são previstos para a TCAC mais rápida de 6,83%, espelhando a crença clínica crescente de que ingestão calórica sozinha não pode parar sarcopenia. Agentes baseados em apetite ainda vão ancorar terapia de primeira linha em regiões onde autorização regulatória favorece moléculas bem estudadas, mas tratamentos de segunda geração agora contornam comportamento alimentar completamente para bloquear ativação de proteasoma muscular. A indústria de caquexia do câncer assim testemunha um pivô em direção a agentes que interrompem atividade de ligase ubiquitina ou cascatas inflamatórias downstream.

Suporte anabólico através de ligação seletiva de receptores androgênicos e inibição de miostatina continua a preencher slots de pipeline, frequentemente em regimes multimodais. Imunomoduladores visando IL-1 ou TNF-alfa mostram efeitos aditivos quando emparelhados com agonistas de grelina, sugerindo um futuro no qual ecossistemas de combinação substituem dominância de monoterapia. ACTAs de ação dupla epitomizam essa mudança ao entregar ganho de peso junto com força de preensão manual melhorada, um endpoint funcional reconhecido regulatoriamente na Europa. Analistas da indústria antecipam que fronteiras categóricas vão se obscurecer à medida que empresas patenteiam mecanismos mesclados para defender valor de franquia.

Por Tipo de Câncer: Liderança do Câncer de Pulmão com Surto Hematológico

Câncer de pulmão permaneceu a maior indicação contributiva única, representando 29,54% do tamanho do mercado de caquexia do câncer em 2024 porque inflamação sistêmica, hipóxia crônica e regimes de terapia agressiva se cruzam para acelerar declínio de peso. Mas malignidades hematológicas exibem uma perspectiva TCAC convincente de 7,99%, refletindo sobrevivência mais longa impulsionada por CAR-T e anticorpos biespecíficos que estendem exposição à sinalização catabólica.

Cânceres gastro-intestinais formam um segmento considerável porque ressecções cirúrgicas e má absorção agravam déficits metabólicos, levando à intervenção terapêutica precoce. Tumores sensíveis a hormônios como mama e próstata mostram incidência moderada de caquexia do câncer mas se beneficiam de vigilância clínica crescente. Protocolos de ensaio estão começando a estratificar por biologia tumoral à medida que dados revelam assinaturas de citocinas divergentes influenciando resposta ao medicamento, assim avançando algoritmos de dosagem de precisão.

Por Estágio de Caquexia do Câncer: Prevenção de Pré-Caquexia do Câncer Ganha Momentum

Terapia de pré-caquexia do câncer está se expandindo a uma TCAC de 7,82% à medida que triagem padronizada sinaliza perdas de peso involuntárias sutis e marcadores inflamatórios meses antes do desgaste clínico aparecer. Iniciação precoce se correlaciona com preservação de massa magra mais forte e tolerância de tratamento melhorada, levando oncologistas a integrar verificações de saúde muscular em work-ups de linha de base. Em contraste, caquexia do câncer estabelecida ainda controlou 48,43% dos volumes de 2024 porque hábitos diagnósticos legados centraram-se na perda de peso de estágio tardio.

Caquexia do câncer refratária permanece a categoria mais refratária, frequentemente limitada a medidas paliativas e sub-representada em ensaios devido à alta morbidade. Foco da indústria está mudando em direção a algoritmos de predição de risco que podem rotear pacientes em protocolos pré-emptivos, alavancando modelos de IA com faixas de precisão de 77-85% em estudos de validação multicêntricos. Essas ferramentas suportam um mercado de prevenção que pode finalmente eclipsar terapia de estágio tardio à medida que diretrizes clínicas evoluem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Canal de Distribuição: Dominância Hospitalar em meio à Transformação Digital

Farmácias hospitalares capturaram 52,34% da receita em 2024, destacando a necessidade de supervisão de oncologista durante indução e titulação precoce. O tamanho do mercado de caquexia do câncer para vendas hospitalares permanecerá substancial porque agentes como ponsegromab requerem monitoramento de parâmetros cardiovasculares e metabólicos. Farmácias online, no entanto, registram uma TCAC de 7,65% à medida que tele-oncologia ganha legitimidade de reembolso e logística de cadeia fria amadurece.

Pontos de venda especializados adotam modelos de dispensação medicamente integrados que fazem ponte entre suítes de quimioterapia e prática comunitária, embora atraso de reembolso diminua penetração. Programas digitais de aderência, aplicações de rastreamento de peso e aconselhamento virtual aumentam regimes orais, criando uma arquitetura de serviço híbrida. Sistemas de saúde avaliam contratos baseados em resultados onde farmacêuticas rebatem custo se pacientes falham em manter benchmarks musculares predefinidos, incentivando acompanhamento digital estendido.

Análise de Geografia

América do Norte gerou 43,45% da receita global em 2024 graças ao financiamento resiliente de P&D, redes extensas de ensaios clínicos e inclusão precoce de endpoints de caquexia do câncer dentro de estudos registracionais principais. Centros acadêmicos rotineiramente incorporam monitoramento metabólico dentro de vias oncológicas, impulsionando diagnóstico oportuno e referência a clínicas de cuidado de apoio. Apesar dessa vantagem, ventos contrários de reembolso persistem porque pagadores privados pesam custos de medicamentos de curto prazo contra economias de hospitalização ainda a serem quantificadas.

Ásia-Pacífico está avançando a uma TCAC de 5,43% até 2030, impulsionado pela listagem marco de anamorelina do Japão e infraestrutura oncológica em rápida escala da China. Diretrizes harmonizadas através da Coreia, Austrália e Singapura estão encurtando cronogramas de revisão para dossiês estrangeiros. Pipelines de biotecnologia locais visam vias de miostatina e GDF-15, refletindo incentivos governamentais fortes para lançamentos first-in-class. Parcerias público-privadas investem em programas de saúde muscular que agrupam aconselhamento nutricional com farmacoterapia, acelerando demanda por soluções abrangentes.

Europa mostra crescimento moderado à medida que paisagens de reembolso fragmentadas retardam implementação. A insistência da EMA em endpoints funcionais atrasou entrada no mercado para vários candidatos, mas planos nacionais de câncer agora estão adicionando métricas de triagem de caquexia do câncer, o que deve elevar taxas de diagnóstico. Instituições líderes na Alemanha e Itália pilotam clínicas multimodais emparelhando fisioterapeutas com regimes farmacológicos, gerando dados de mundo real que poderiam inclinar avaliações de custo-efetividade em favor da adoção.

Cenário Competitivo

Dezenove empresas notáveis compartilham a arena global, nenhuma com mais de vendas de dois dígitos baixos, o que confere um score de concentração de mercado de 4. Pfizer alavanca ponsegromab e profundidade de aliança para estabelecer precedentes regulatórios, enquanto Actimed Therapeutics explora know-how ACTA para esculpir mindshare especialista. Helsinn estende ciclo de vida de anamorelina através de vigilância pós-comercialização e licenciamento regional, mantendo a franquia de grelina relevante.

Entrantes de saúde digital colaboram com farmacêuticas para sobrepor seleção algorítmica de pacientes sobre recrutamento tradicional de ensaio, encolhendo janelas de inscrição e impulsionando poder estatístico. Dossiês de patentes revelam agrupamento em torno de anticorpos GDF-15, inibidores de miostatina e moduladores seletivos de receptores androgênicos, com muitos depósitos cobrindo vetores de entrega e métodos de combinação para ampliar barreiras à entrada.

Fusões e aquisições ilustram apetite estratégico para diversificação de cuidado de apoio, destacado pela aquisição da SpringWorks Therapeutics pela Merck KGaA de USD 3,9 bilhões, que adiciona know-how de tumor raro adaptável à caquexia do câncer. Acordos de licenciamento estruturam pagamentos pesados em marcos amarrados a endpoints funcionais, sinalizando confiança elevada na realização de valor de estágio tardio. Pequenas biotecnologias mantêm alavancagem de negociação através de pacotes de dados específicos de fenótipo que complementam portfólios de grande capitalização.

Líderes da Indústria de Caquexia do Câncer

-

Helsinn Group

-

Ono Pharmaceutical

-

Actimed Therapeutics

-

Pfizer Inc.

-

Bristol-Myers Squibb

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Merck KGaA anunciou aquisição da SpringWorks Therapeutics por USD 3,9 bilhões, expandindo presença em cuidado de apoio oncológico.

- Março 2025: Henlius Biotech recebeu Designação de Medicamento Órfão do FDA para anticorpo monoclonal anti-HER2 HLX22 em câncer gástrico.

- Janeiro 2025: Biomed Industries apresentou protocolo de terapia de combinação de agonista de receptor quádruplo NA-931 com Tirzepatide no ICOCD-2025, demonstrando potencial de gerenciamento de peso sem perda muscular em resultados Fase 1.

- Dezembro 2024: Pfizer publicou resultados Fase 2 de ponsegromab no New England Journal of Medicine, mostrando 5,6% de ganho de peso versus placebo.

- Dezembro 2024: Endevica Bio iniciou ensaio Fase 2 para peptídeo TCMCB07 para prevenir perda de peso em câncer colorretal metastático.

Escopo do Relatório do Mercado Global de Caquexia do Câncer

Conforme o escopo do relatório, caquexia do câncer é uma síndrome de desgaste caracterizada por perda de peso, anorexia, astenia e anemia. A patogenicidade desta síndrome é multifatorial devido a uma interação complexa de fatores tumorais e do hospedeiro. Os sinais e sintomas da caquexia do câncer são considerados como parâmetros prognósticos em pacientes com câncer. Medicamentos para caquexia do câncer são usados para tratar ou aliviar a condição. O mercado de caquexia do câncer é segmentado por terapêuticas (progestogênio, corticosteroide, terapia de combinação e outras terapêuticas), mecanismo de ação (estimuladores de apetite e estabilizadores de perda de peso) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Agonistas de Receptores de Grelina |

| Moduladores Seletivos de Receptores Androgênicos (SARMs) |

| Beta-bloqueadores / ACTAs |

| Progestogênios |

| Corticosteroides |

| Terapia de Combinação |

| Outras Classes Terapêuticas |

| Estimuladores de Apetite |

| Agentes Anabólicos |

| Inibidores de Vias Catabólicas |

| Anti-inflamatórios / Imunomoduladores |

| ACTAs Multi-alvo |

| Câncer de Pulmão |

| Cânceres Gastro-intestinais |

| Câncer de Mama |

| Câncer de Próstata |

| Malignidades Hematológicas |

| Outros Tipos de Câncer |

| Pré-caquexia do câncer |

| Caquexia do Câncer Estabelecida |

| Caquexia do Câncer Refratária |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio & África | GCC |

| África do Sul | |

| Resto do Oriente Médio & África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe Terapêutica | Agonistas de Receptores de Grelina | |

| Moduladores Seletivos de Receptores Androgênicos (SARMs) | ||

| Beta-bloqueadores / ACTAs | ||

| Progestogênios | ||

| Corticosteroides | ||

| Terapia de Combinação | ||

| Outras Classes Terapêuticas | ||

| Por Mecanismo de Ação | Estimuladores de Apetite | |

| Agentes Anabólicos | ||

| Inibidores de Vias Catabólicas | ||

| Anti-inflamatórios / Imunomoduladores | ||

| ACTAs Multi-alvo | ||

| Por Tipo de Câncer | Câncer de Pulmão | |

| Cânceres Gastro-intestinais | ||

| Câncer de Mama | ||

| Câncer de Próstata | ||

| Malignidades Hematológicas | ||

| Outros Tipos de Câncer | ||

| Por Estágio de Caquexia do Câncer | Pré-caquexia do câncer | |

| Caquexia do Câncer Estabelecida | ||

| Caquexia do Câncer Refratária | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio & África | GCC | |

| África do Sul | ||

| Resto do Oriente Médio & África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o valor atual do mercado de caquexia do câncer?

O mercado foi avaliado em USD 2,83 bilhões em 2025 e é projetado para alcançar USD 3,48 bilhões até 2030.

Qual classe terapêutica lidera o mercado de caquexia do câncer?

Agonistas de receptores de grelina lideram com 34,56% de participação de mercado graças ao uso generalizado de anamorelina no Japão.

Qual mecanismo de ação está crescendo mais rapidamente?

Inibidores de vias catabólicas mostram a maior TCAC projetada em 6,83% até 2030 à medida que clínicos priorizam preservação muscular sobre estimulação de apetite.

Qual tipo de câncer oferece a oportunidade de crescimento mais forte?

Malignidades hematológicas são previstas para expandir a uma TCAC de 7,99% porque sobrevivência estendida de terapias novas aumenta risco de caquexia do câncer.

Qual região está se expandindo mais rapidamente?

Ásia-Pacífico registra o crescimento mais rápido a 5,43% TCAC devido ao aumento da capacidade oncológica e vias regulatórias de apoio.

Por que intervenção precoce é enfatizada no gerenciamento de caquexia do câncer?

Tratamento de pré-caquexia do câncer preserva massa corporal magra antes que desgaste irreversível ocorra, levando a melhor tolerância de terapia e custos de saúde downstream menores.

Página atualizada pela última vez em: