Tamanho e Participação do Mercado de Embalagens de Alimentos para Bebês

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 8.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagens de Alimentos para Bebês pela Mordor Intelligence

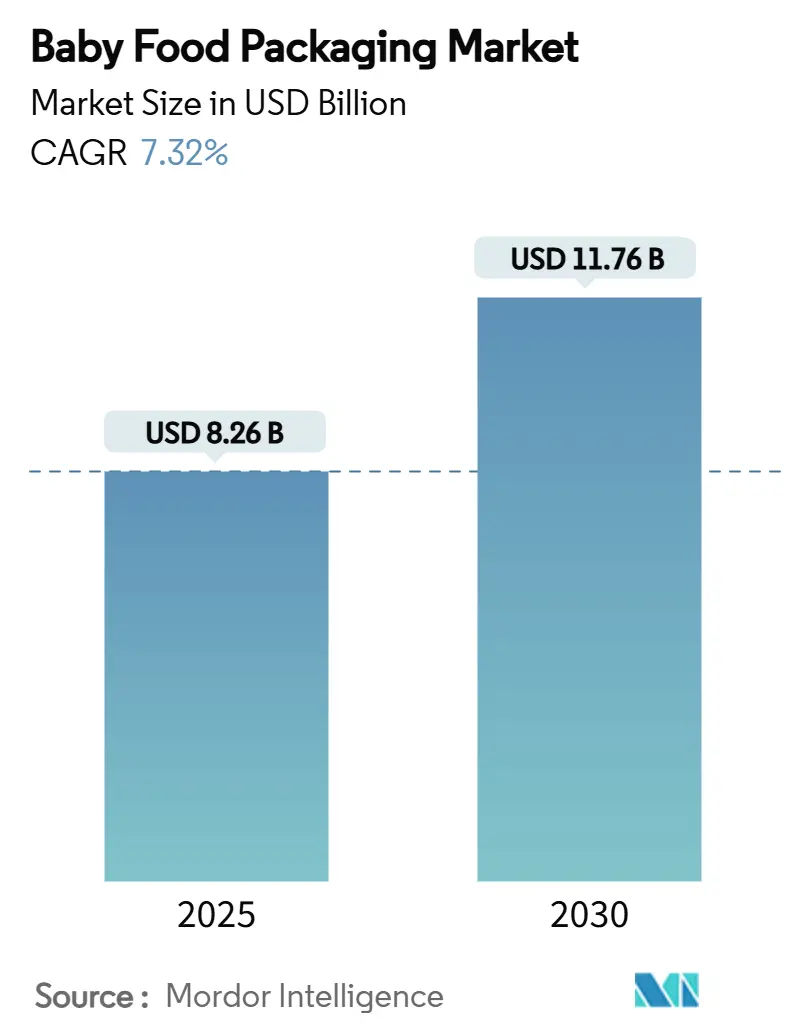

O tamanho do mercado de embalagens de alimentos para bebês está em USD 8,26 bilhões em 2025 e está previsto para atingir USD 11,76 bilhões em 2030, avançando a uma TCAC de 7,32%. Esta taxa de crescimento supera a categoria mais ampla de embalagens de alimentos, pois famílias urbanas buscam formatos prontos para servir, reguladores impõem regras rigorosas de segurança infantil, e conversores implantam materiais inteligentes que prolongam a vida útil enquanto permitem a interação do consumidor. A tolerância estável a preços premium para resinas de grau infantil permite que fornecedores repassem custos de conformidade, enquanto programas de responsabilidade estendida do produtor (EPR) impulsionam a demanda por laminados recicláveis ou de base biológica. Durante 2025-2030, sachês com bico, linhas de envase asséptico e rastreabilidade habilitada por IA devem permanecer as frentes de inovação centrais que separam fornecedores de alto desempenho de concorrentes de commodity no mercado de embalagens de alimentos para bebês. A disciplina intensificada da cadeia de suprimentos em torno de bicos de grau farmacêutico e filmes de barreira permanecerá essencial, pois a volatilidade global das resinas e tendências de purês caseiros periodicamente moderam o ímpeto da categoria.

Principais Conclusões do Relatório

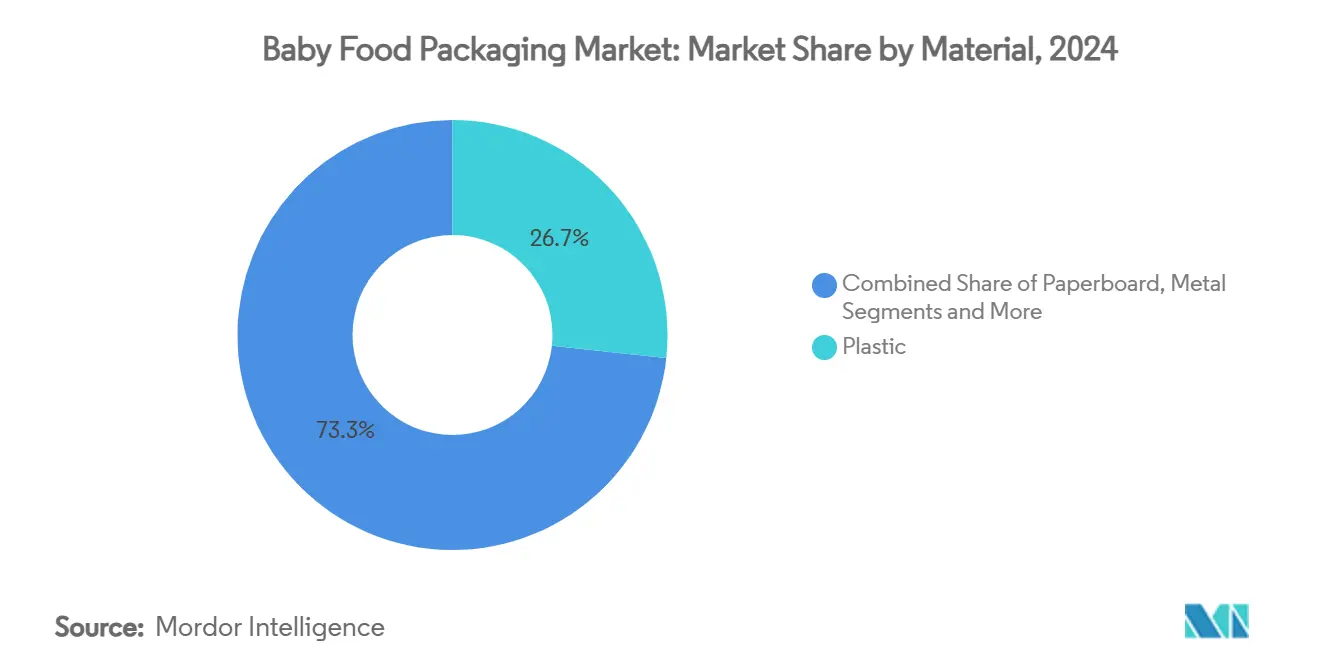

- Por material, os plásticos mantiveram 26,7% da participação de receita em 2024; bioplásticos devem crescer mais rapidamente a 9,7% TCAC até 2030.

- Por tipo de embalagem, sachês lideraram com 28,1% da participação do mercado de embalagens de alimentos para bebês em 2024, enquanto o mesmo formato está projetado para expandir a uma TCAC de 9,2% até 2030.

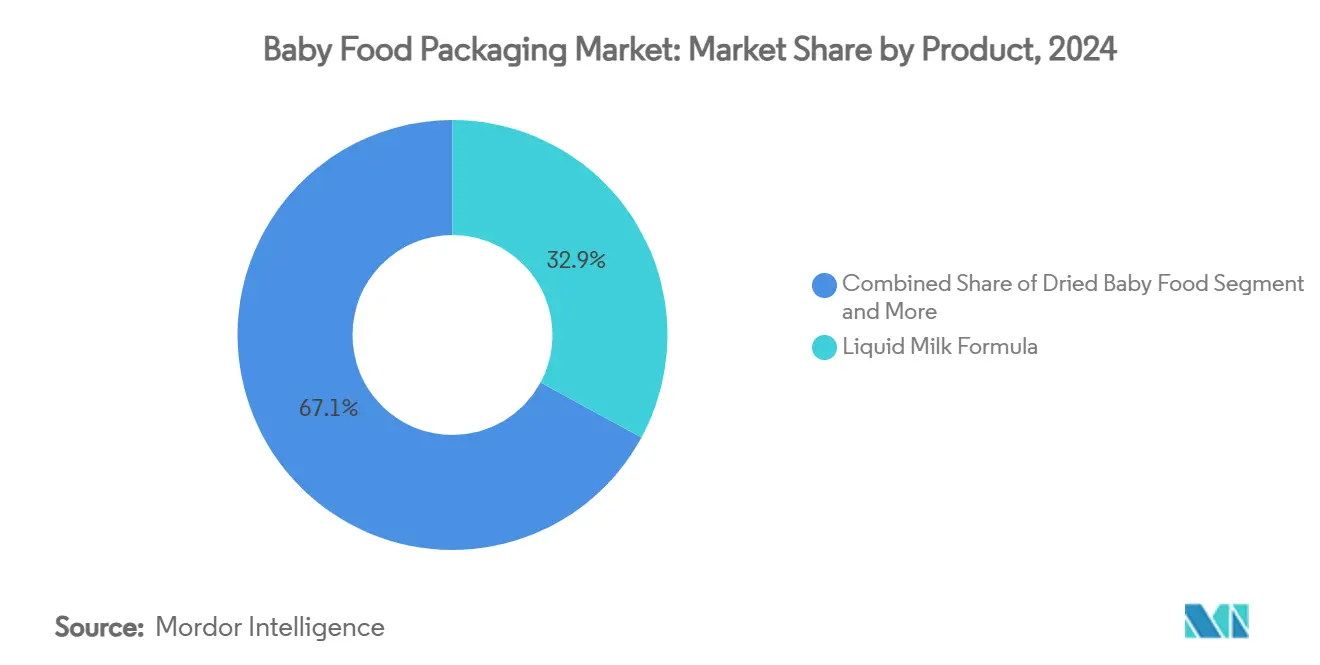

- Por produto, fórmula láctea líquida representou 32,9% da participação do tamanho do mercado de embalagens de alimentos para bebês em 2024; alimentos para bebês preparados estão avançando a uma TCAC de 8,3% até 2030.

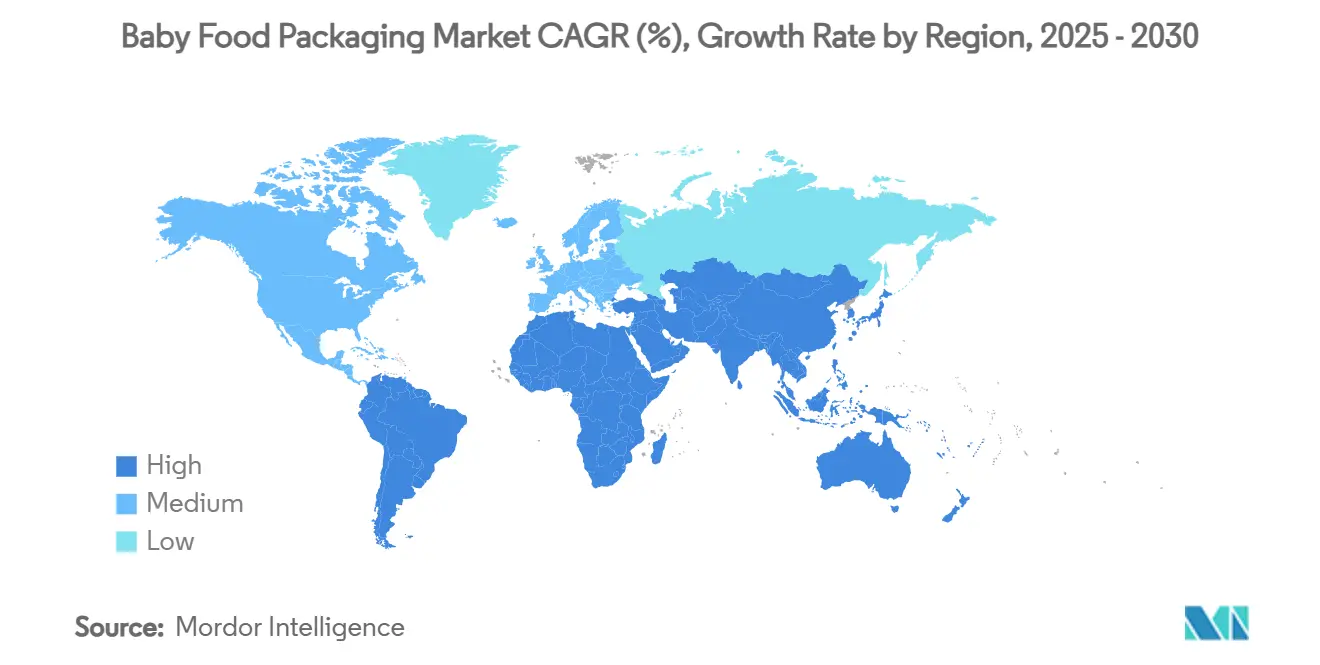

- Por geografia, a Europa detinha 25,8% da participação de receita em 2024, enquanto a Ásia-Pacífico deve registrar a maior TCAC de 7,8% até 2030.

Tendências e Insights do Mercado Global de Embalagens de Alimentos para Bebês

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção orientada por conveniência de sachês de alimentos para bebês | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Famílias urbanas de dupla renda exigindo formatos que economizam tempo | +1.2% | Centros urbanos globais, Ásia-Pacífico liderando | Longo prazo (≥ 4 anos) |

| Regulamentações mais rigorosas de segurança infantil expandindo embalagens premium | +0.9% | Europa e América do Norte, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Linhas de envase de sachês com bico asséptico ganhando terreno | +0.7% | Global, liderada pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Incentivos de responsabilidade estendida do produtor para reciclabilidade | +0.6% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Inovações de design de embalagem de nutrição personalizada liderada por IA | +0.4% | Mercados desenvolvidos inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Orientada por Conveniência de Sachês de Alimentos para Bebês

Sachês com bico garantiram mais de 30% de participação do mercado de embalagens de alimentos para bebês ao deslocar potes de vidro através de peso mais leve, portabilidade e dispensação sem sujeira.[1]"Benefícios de Sachês Flexíveis em Alimentos para Bebês," Cheer Pack North America, cheerpackna.com Pais millennials veem a capacidade de resselar e reduzido risco de quebra como benefícios decisivos, apoiando prêmios de preço e compras repetidas. Laminados resistentes ao calor permitem enchimento a quente, retorta e pasteurização de alta pressão, oferecendo estabilidade de prateleira sem conservantes. Estudos de caso de marcas mostram aumentos de vendas de dois dígitos após mudança para formatos de sachê, particularmente em purês orgânicos. Juntos, esses fatores sustentam o status duplo do segmento como o maior e mais rápido motor de crescimento do mercado de embalagens de alimentos para bebês.

Famílias Urbanas de Dupla Renda Exigindo Formatos que Economizam Tempo

Em metrópoles densas, pais trabalhadores pagam mais por embalagens prontas para consumo que reduzem tempo de preparo e lavagem. A Once Upon a Farm escalou linhas automatizadas para 1,2 milhão de embalagens por semana, o triplo da produção de 2020-para atender essa demanda.[2]"Once Upon a Farm Escala Produção," Food Engineering, foodengineeringmag.comMegacidades da Ásia-Pacífico mostram os aumentos de volume mais acentuados, pois o apoio familiar estendido para cuidados infantis diminui. A penetração do e-commerce amplifica a tendência porque sachês e caixas reforçadas toleram melhor choques de manuseio de encomendas do que vidro. Apesar dos prêmios de preço de 20-30%, a elasticidade permanece favorável, pois famílias equiparam conveniência de embalagem com economia de tempo intangível, fornecendo ventos favoráveis sustentados para o mercado de embalagens de alimentos para bebês.

Regulamentações Mais Rigorosas de Segurança Infantil Expandindo Embalagens Premium

A União Europeia proibiu Bisfenol A em materiais de contato alimentar a partir de janeiro de 2025, obrigando substituições imediatas de materiais e documentação para produtos infantis. Regras comparáveis da FDA e FSSAI nos Estados Unidos e Índia restringem extraíveis e obrigam designs à prova de violação. Como resultado, conversores atualizam para resinas de alta barreira, grau farmacêutico que suportam limites rigorosos de migração, elevando barreiras de entrada para empresas menores. Fornecedores com protocolos internos de toxicologia e rastreabilidade colhem vantagem competitiva, reforçando a trajetória de premiumização dentro do mercado de embalagens de alimentos para bebês.

Linhas de Envase de Sachês com Bico Asséptico Ganhando Terreno

Sistemas assépticos modernos esterilizam embalagem e produto separadamente, permitindo retenção de nutrientes sem refrigeração. Linhas KHS agora atingem 24.000 unidades por hora em múltiplos formatos plásticos. A Tetra Pak adapta sua expertise legada em caixas de cartão para aplicações de bico flexível, ampliando opções para iogurtes e smoothies estáveis em prateleira. Embora intensiva em capital, a tecnologia asséptica reduz custos da cadeia de frio e suporte exportações globais, ampliando margens do fabricante e acelerando adoção no mercado de embalagens de alimentos para bebês.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Reação negativa à sustentabilidade dos plásticos e legislação | -1.4% | Global, mais forte na Europa | Curto prazo (≤ 2 anos) |

| Pressões de custo de conformidade BPA/químicos | -0.8% | Europa e América do Norte principalmente | Curto prazo (≤ 2 anos) |

| Gargalos de suprimento de resinas de bico grau farmacêutico | -0.6% | Cadeias de suprimento globais | Médio prazo (2-4 anos) |

| Tendência de alimentos para bebês caseiros reduzindo demanda por embalados | -0.5% | Mercados desenvolvidos principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reação Negativa à Sustentabilidade dos Plásticos e Legislação

Estatutos EPR na Califórnia, Maine, Oregon e Colorado obrigam produtores a financiar sistemas de reciclagem e atender critérios de design para recuperação.[3]"Leis de Responsabilidade Estendida do Produtor," National Conference of State Legislatures, ncsl.orgO Regulamento de Embalagens e Resíduos de Embalagens da UE obriga ainda mais 30% de conteúdo reciclado até 2030. A capacidade de PP reciclado grau alimentício fica perto de 10% da produção total de polímero reciclado, apertando o fornecimento e inflacionando custos. Marcas capazes de validar reciclabilidade ou compostabilidade ganham confiança do consumidor, enquanto formatos multicamada legados enfrentam obsolescência acelerada, pesando sobre margens de curto prazo no mercado de embalagens de alimentos para bebês.

Gargalos de Suprimento de Resinas de Bico Grau Farmacêutico

Graus especiais de HDPE e PP que satisfazem regulamentações de contato infantil vêm de um conjunto limitado de fornecedores. Quando as matérias-primas naturais de HDPE dos EUA apertaram, os preços saltaram 30%, interrompendo linhas de sachê. A TekniPlex expandiu a produção de polímeros farmacêuticos para combater essas escassezes. A volatilidade persistente incentiva integração vertical entre grandes conversores, mas eleva barreiras para entrantes menores que dependem de mercados spot, moderando perspectivas de crescimento dentro de segmentos do mercado de embalagens de alimentos para bebês.

Análise de Segmento

Por Material: Bioplásticos Impulsionam Inovação Apesar da Dominância dos Plásticos

O plástico manteve 26,7% de participação de receita em 2024, refletindo ampla infraestrutura de processamento, mas bioplásticos agora registram a TCAC mais rápida de 9,7%, pois reguladores e marcas escalam metas de redução de carbono. O polipropileno bio-circular da Braskem derivado de óleo de cozinha usado oferece uma alternativa drop-in que facilita trocas de linha. A ADBioplastics comercializou uma resina 100% compostável adaptada para purês úmidos de bebê. Adotantes precoces garantem créditos EPR e elevação de marketing, posicionando biopolímeros como uma proteção estratégica mesmo enquanto plásticos tradicionais mantêm vantagens de escala e custo.

A mudança de material galvaniza a reengenharia da cadeia de suprimentos: conversores negociam contratos de longo prazo com fornecedores de biopolímeros, e CPGs redesenham rótulos para destacar credenciais de fim de vida. À medida que os volumes sobem, economias de escala devem estreitar o delta de custo, incorporando ainda mais bioplásticos dentro do mercado de embalagens de alimentos para bebês.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: Sachês Alcançam Liderança Dupla

Sachês detiveram 28,1% de participação do mercado de embalagens de alimentos para bebês em 2024 e estão crescendo a 9,2% TCAC, uma instância rara de um segmento liderando tanto escala quanto velocidade. Os sistemas AeroCap e CleanClic Connect da SIG integram evidência de violação com ventilação controlada, suportando formulações sensíveis ao oxigênio. A plataforma fim-a-fim da Gualapack, de laminados a equipamentos de envase, permite lançamentos rápidos para SKUs de nicho. Frascos permanecem proeminentes em fórmulas líquidas, mas enfrentam erosão competitiva à medida que filmes de barreira de sachê melhoram. Potes de vidro sobrevivem principalmente em linhas orgânicas premium onde a transparência comunica frescor, embora custos logísticos limitem adoção mais ampla.

A migração de volume para formatos flexíveis beneficia canais de e-commerce devido ao menor peso dimensional e resistência a quedas. Proprietários de marcas também aproveitam painéis de sachê para códigos QR duplos que desbloqueiam narrativas no nível de lote, reforçando confiança do consumidor e autenticidade do produto.

Por Produto: Alimentos Preparados Aceleram Enquanto Fórmulas Estabilizam

Fórmula láctea líquida captura 32,9% da receita de 2024, sustentada por canais hospitalares e regimes regulatórios estabelecidos. Alimentos para bebês preparados, no entanto, registram a TCAC mais rápida de 8,3%, pois famílias de dupla renda valorizam purês sem colher que viajam facilmente. Os purês frescos da GroGro comandam vidas úteis combinadas com estágios de idade do bebê, promovendo inovação de filme de barreira que retém micronutrientes. O NAN Sinergity da Nestlé, fortificado com seis oligossacarídeos do leite humano, exige embalagem de alta integridade que resiste à penetração de umidade. À medida que volumes de alimentos preparados aumentam, designers de embalagem otimizam dimensionamento de porções para reduzir desperdício e incorporam acessórios resseláveis. Essas atualizações elevam a economia unitária, reforçando a posição premium de alimentos preparados dentro do mercado de embalagens de alimentos para bebês.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Europa manteve uma liderança de receita de 25,8% em 2024, impulsionada por regulamentação progressiva que recompensa designs recicláveis e pune riscos químicos. A proibição de BPA de janeiro de 2025 força reformulações imediatas, canalizando negócios para fornecedores com materiais qualificados e documentação de conformidade. Alemanha e França abrigam clusters ativos de P&D de embalagem sustentável, enquanto o Reino Unido exibe demanda sustentada por purês orgânicos premium vendidos em sachês inteligentes que incorporam chips de rastreabilidade.

A Ásia-Pacífico mostra a TCAC mais rápida de 7,8% até 2030. Rendas crescentes da classe média e estilos de vida urbanos aceleram SKUs focados em conveniência, posicionando a região como a maior fonte de volume incremental para o mercado de embalagens de alimentos para bebês. O ressurgimento de fórmula infantil da China, com o H&H Group registrando 44,3% de crescimento de receita no Q1 2025, sinaliza confiança renovada em nutrição de marca após sustos de segurança anteriores. O mandato livre de BPA da Índia se alinha com a compra de USD 20 milhões da Phoenix Flexibles pela Amcor, que impulsiona a capacidade local de filme flexível em Gujarat. Japão e Coreia do Sul pioneiros em rastreabilidade de QR duplo, refletindo propensão do consumidor para verificação de segurança.

A América do Norte permanece uma arena de alto valor dadas as regras rigorosas da FDA e ampla penetração de e-commerce. Leis EPR em quatro estados obrigam marcas a financiar reciclagem, empurrando adoção rápida de laminados de mono-material. A escassez de fórmula de 2022 catalisou investimentos de capacidade doméstica: a planta de 90.000 pés quadrados da Bobbie em Ohio agora produz fórmula enlatada e em pó sob controles microbiológicos rigorosos. A rede EPR provincial harmonizada do Canadá incentiva design-para-reciclagem em formatos flexíveis e rígidos igualmente, sustentando inovação constante.

Cenário Competitivo

Consolidação moderada caracteriza o mercado de embalagens de alimentos para bebês, com os cinco principais fornecedores detendo aproximadamente 55% das vendas de 2024. A combinação de USD 8,4 bilhões da Amcor com a Berry Global amplifica sua presença em recipientes flexíveis e rígidos, desbloqueando USD 650 milhões esperados em sinergias anuais. A aquisição de USD 3,9 bilhões da Eviosys pela Sonoco consolida liderança em latas metálicas e aerossóis, ampliando opções de fechamento para fórmulas em pó. Essas mega-fusões proporcionam escala global de P&D, permitindo conformidade rápida com leis de segurança infantil em evolução.

A adoção de tecnologia molda lacunas competitivas. A plataforma Track & Connect de QR duplo da Danone transforma embalagem em uma ferramenta de autenticação e nutrição personalizada, reforçando aderência da marca. A Gualapack contraria desvantagens de escala integrando verticalmente extrusão de filme, moldagem de tampa e fabricação de linha de envase, entregando soluções de sachê com bico turnkey que reduzem o tempo de mercado dos clientes. Oportunidades de espaço em branco persistem em previsão de demanda liderada por IA, rastreabilidade blockchain e bio-resinas de grau farmacêutico, dando espaço para especialistas ágeis se diferenciarem mesmo enquanto a consolidação prossegue.

O sucesso de longo prazo dependerá de navegar volatilidade de resinas, atender limites EPR e incorporar recursos interativos sem comprometer integridade alimentar. Jogadores que dominam esses vetores estão posicionados para capturar valor desproporcional no mercado de embalagens de alimentos para bebês.

Líderes da Indústria de Embalagens de Alimentos para Bebês

-

Ardagh Group

-

Amcor PLC

-

Mondi Group

-

Winpak Ltd

-

Sonoco Products Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Amcor fechou sua fusão com a Berry Global, criando uma potência de embalagens de USD 26 bilhões com capacidades combinadas de filme flexível, fechamento e recipiente especializado.

- Fevereiro de 2025: A Mondi adquiriu unidades da Europa Ocidental da Schumacher Packaging, adicionando mais de 1 bilhão de m² de capacidade de papelão ondulado e impulsionando soluções de encomendas de alimentos para bebês para e-commerce.

- Janeiro de 2025: A UE implementou o Regulamento 2024/3190 proibindo Bisfenol A em substratos de contato alimentar, impondo prazos de transição por fases até 2028.

- Dezembro de 2024: A Sonoco completou sua compra de USD 3,9 bilhões da Eviosys, formando o maior fornecedor mundial de latas metálicas para alimentos.

Escopo do Relatório Global do Mercado de Embalagens de Alimentos para Bebês

Produtos de embalagens de alimentos para bebês são especialmente projetados para embalar material alimentar para bebês e crianças pequenas. Uma ampla variedade de materiais de embalagem, como potes de vidro, recipientes plásticos, latas metálicas, caixas dobráveis e outras soluções, são usados para embalar produtos de alimentos para bebês, incluindo alimentos desidratados, alimentos preparados e fórmula láctea. O relatório oferece o estudo mais recente sobre a presente estratégia de desenvolvimento do mercado mundial do mercado de embalagens de alimentos para bebês baseada nas segmentações como tipo de material, tipo de embalagem, tipo de produto e geografia.

| Plástico |

| Papelão |

| Metal |

| Vidro |

| Bioplásticos |

| Frascos |

| Caixas de Cartão |

| Potes |

| Sachês |

| Bag-in-Box |

| Fórmula Láctea Líquida |

| Alimentos para Bebês Desidratados |

| Fórmula Láctea em Pó |

| Alimentos para Bebês Preparados |

| Lanches para Bebês |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| Por Material | Plástico | ||

| Papelão | |||

| Metal | |||

| Vidro | |||

| Bioplásticos | |||

| Por Tipo de Embalagem | Frascos | ||

| Caixas de Cartão | |||

| Potes | |||

| Sachês | |||

| Bag-in-Box | |||

| Por Produto | Fórmula Láctea Líquida | ||

| Alimentos para Bebês Desidratados | |||

| Fórmula Láctea em Pó | |||

| Alimentos para Bebês Preparados | |||

| Lanches para Bebês | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de alimentos para bebês?

O tamanho do mercado de embalagens de alimentos para bebês é USD 8,26 bilhões em 2025.

Quão rápido o mercado de embalagens de alimentos para bebês deve crescer?

Está projetado para expandir a uma TCAC de 7,32%, atingindo USD 11,76 bilhões em 2030.

Por que os bioplásticos estão ganhando tração nas embalagens de alimentos para bebês?

Legislação EPR e metas corporativas de carbono impulsionam crescimento de TCAC de 9,7% para bioplásticos, pois marcas buscam soluções recicláveis ou compostáveis.

Qual região adicionará mais demanda incremental até 2030?

Ásia-Pacífico mostra a maior TCAC de 7,8%, alimentada por urbanização e rendas crescentes da classe média.

Página atualizada pela última vez em: