Tamanho e Participação do Mercado de Vidros Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 22.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.50% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vidros Automotivos pela Mordor Intelligence

O tamanho do mercado de vidros automotivos está em USD 22,35 bilhões em 2025 e está projetado para alcançar USD 29,21 bilhões até 2030, refletindo uma CAGR estável de 5,5% durante o período de previsão (2025-2030). O aumento da produção de veículos, mandatos de segurança mais rigorosos e a mudança para mobilidade elétrica estão sustentando o momentum mesmo com flutuações nos preços de matérias-primas e custos logísticos. A crescente demanda por tetos panorâmicos, para-brisas laminados leves e vidros eletrocrômicos está encorajando os fabricantes a expandir linhas especializadas e aprofundar parcerias com OEMs. A ênfase em superfícies de vidro maiores em SUVs, juntamente com pressão regulatória para reduzir emissões de CO₂, está acelerando a adoção de produtos revestidos e multifuncionais. Juntas, essas forças posicionam o mercado de vidros automotivos para crescimento resiliente e liderado por tecnologia através da década.

Principais Conclusões do Relatório

- Por tipo de vidro, o vidro regular liderou com 82,70% da participação do mercado de vidros automotivos em 2024, enquanto o vidro inteligente está previsto para expandir a uma CAGR de 12,8% até 2030.

- Por aplicação, os para-brisas capturaram 44,60% do tamanho do mercado de vidros automotivos em 2024; os tetos solares estão avançando a uma CAGR de 10,2% até 2030.

- Por tipo de veículo, os carros de passeio dominaram com 72,30% da participação da receita do mercado de vidros automotivos em 2024; os veículos comerciais leves deverão registrar a CAGR mais rápida de 6,9% entre 2025-2030.

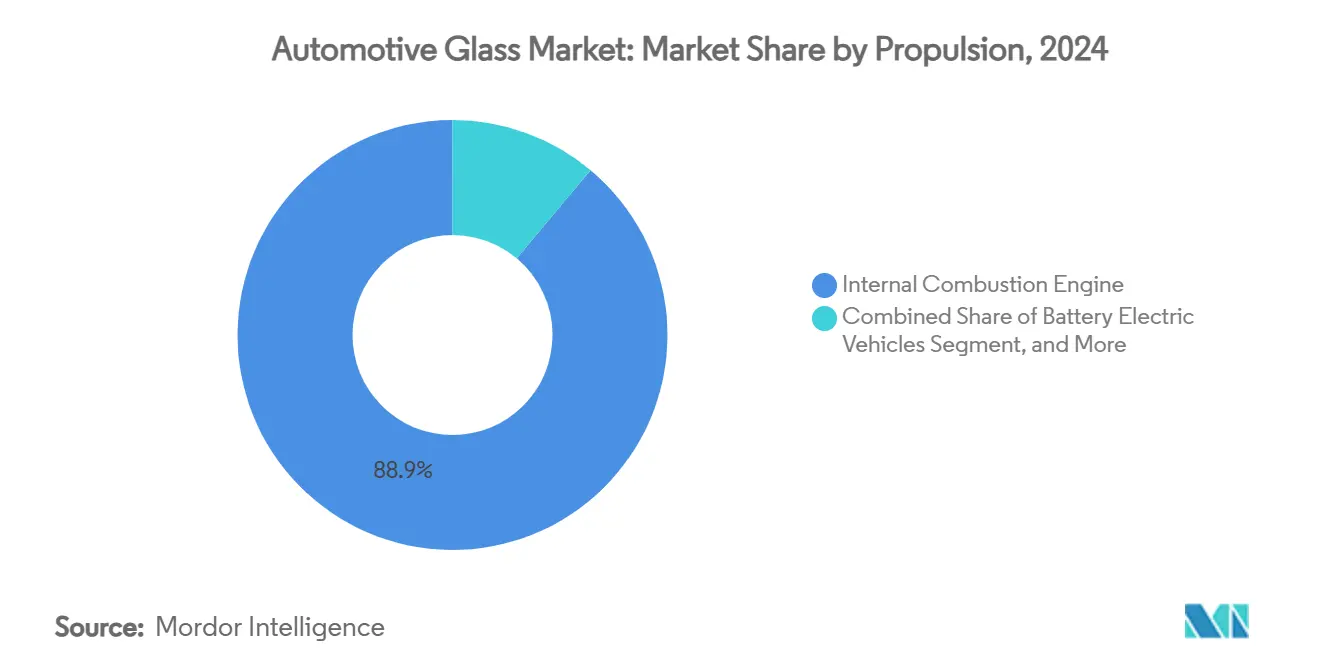

- Por propulsão, veículos com motor de combustão interna mantiveram 88,90% da participação do mercado de vidros automotivos em 2024, mas BEVs estão projetados para subir a uma CAGR de 17,4% até 2030.

- Por canal de vendas, OEMs detiveram 78,50% da receita do mercado de vidros automotivos em 2024, enquanto o pós-venda está crescendo a uma CAGR de 5,6%.

- Por região, a Ásia-Pacífico representou 49,20% da receita do mercado de vidros automotivos em 2024; o Oriente Médio e África está pronto para subir a uma CAGR de 7,1% de 2025-2030.

Tendências e Insights do Mercado Global de Vidros Automotivos

Análise de Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança Rumo a Vidros Panorâmicos em Plataformas EV | +1.7% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Demanda OEM por Vidro Laminado Leve para Atender Metas de CO₂ | +1.5% | Global, ênfase na Europa | Longo prazo (≥ 4 anos) |

| Rápida Penetração de Tetos Solares em SUVs | +1.2% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Vidros de Segurança Obrigatórios por Regulamentação para Janelas Laterais | +0.8% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Crescente Retrofit de Para-brisas Compatíveis com HUD por OEMs Premium | +0.5% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Integração de Sensores Embarcados para Funcionalidade ADAS | +0.4% | Global, foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Rumo a Vidros Panorâmicos em Plataformas EV

Fabricantes de veículos elétricos estão instalando painéis de teto maiores para melhorar o ambiente da cabine e identidade da marca. O Cybertruck da Tesla e o Vision V concept da Mercedes-Benz integram tetos eletrocrômicos que modulam níveis de tonalidade, reduzindo temperaturas da cabine em até 18°F e diminuindo cargas de HVAC. A área de vidro por veículo está prevista para aumentar drasticamente, impulsionando fornecedores a investir em curvamento de formato amplo, revestimentos low-E e intercamadas absorventes de infravermelho. Essa especificação premium deve permear EVs de preço médio conforme os custos de produção caem, apoiando crescimento sustentado no mercado de vidros automotivos.

Demanda OEM por Vidro Laminado Leve para Atender Metas de CO₂

Regulamentações europeias estabelecem uma meta de CO₂ média da frota de 100 g/km para 2030, pressionando montadoras a reduzir cada quilograma. Estudos da EPA do Ford GT 2017 mostram que vidros laminados contribuíram materialmente para uma redução de massa de 30%. Laminados de bitola fina usando intercamadas de ionoplasto agora reduzem peso em até 30% sem comprometer desempenho de impacto. AGC e Saint-Gobain estão comercializando construções de para-brisa de 1,6 mm que combinam economia de peso com amortecimento acústico, reforçando perspectivas de longo prazo para o mercado de vidros automotivos.

Rápida Penetração de Tetos Solares em SUVs

A participação de SUVs na produção global de carros de passeio continua crescendo, e quase todos os novos modelos oferecem uma opção de teto panorâmico. O European Vehicle Glazing Innovation Summit 2025 relatou que módulos de teto abrangendo 70-90% do comprimento do veículo se tornaram mainstream em crossovers de porte médio [1]"Vehicle Glazing Innovation Summit 2025 Agenda," ECV International, ecvinternational.com. Fornecedores estão otimizando geometria de persiana, filtragem UV e sistemas de drenagem para garantir durabilidade. A tendência gera demanda incremental por metro quadrado, elevando o tamanho do mercado de vidros automotivos no horizonte de previsão.

Vidros de Segurança Obrigatórios por Regulamentação para Janelas Laterais

As regras U.S. FMVSS 205 e UN R127 encorajam uma mudança de vidros laterais temperados para laminados para reduzir risco de ejeção em capotamentos [2]National Highway Traffic Safety Administration, "FMVSS No. 205-Glazing Materials," United Nations Economic Commission for Europe, "UN Regulation No. 127,". Europa e Japão estão endurecendo normas similares. Vidros laterais laminados adicionam benefícios de redução de ruído que ressoam com compradores de EV que notam mais agudamente o ruído dos pneus. Certeza regulatória dá aos fabricantes de vidro confiança para expandir novas linhas de laminação, solidificando crescimento de volume no mercado de vidros automotivos.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crise na Cadeia de Suprimentos de Intercamadas Especiais (PVB, Ionoplasto) | −1.0% | Global, severa na Europa | Curto prazo (≤ 2 anos) |

| Erosão de Margem por Excesso de Capacidade de Vidro Float Chinês Inundando Mercado da UE | -0.7% | Europa, transbordamento para América do Norte | Médio prazo (2-4 anos) |

| Altos Custos de Garantia Ligados a Vidros Traseiros Laminados Acústicos em SUVs | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Ciclos Lentos de Substituição em Canais de Pós-venda Maduros | -0.3% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crise na Cadeia de Suprimentos de Intercamadas Especiais (PVB, Ionoplasto)

Expansões de capacidade de PVB da Kuraray não acompanharam a demanda crescente por filmes acústicos e de grau HUD, estendendo prazos de entrega e forçando programas de alocação. Laminadores europeus reportam escassez pontual, obrigando-os a priorizar produção OEM sobre pedidos de pós-venda. Intercamadas experimentais de base biológica entregam ganhos mecânicos promissores de 53,1%, mas permanecem anos longe da escala. Estresse de suprimento de curto prazo pode moderar o crescimento do mercado de vidros automotivos até que novas plantas iniciem operação.

Erosão de Margem por Excesso de Capacidade de Vidro Float Chinês Inundando Mercado da UE

Produtores apoiados pelo estado na China continuam exportando excesso de vidro float a preços baixos, prejudicando usinas europeias em até 20% [3]"Industrial Overcapacity in China Report," MERICS, merics.org. A Oceania Glass buscou ações antidumping, sinalizando tensões comerciais mais amplas. Fabricantes europeus estão redirecionando capital para nichos de vidros revestidos e inteligentes onde barreiras tecnológicas protegem margens. No entanto, pressão de preços ainda subtrai 0,7 pontos percentuais da CAGR prevista do mercado de vidros automotivos.

Análise de Segmentos

Por Tipo de Vidro: Vidro Inteligente Rompe Dominância Tradicional

Vidro regular comandou 82,70% da participação do mercado de vidros automotivos em 2024, graças à eficiência de custo e ativos de produção consolidados. Variantes laminadas estão ganhando contra formatos temperados porque mantêm cacos intactos no impacto, satisfazendo normas globais de segurança. A mudança aperta o suprimento de intercamadas especiais, ainda assim posiciona laminadores para maior captura de valor conforme OEMs demandam construções mais finas e leves. Vidro inteligente, embora apenas uma minoria hoje, está projetado para registrar uma CAGR de 12,8%, esculpindo nichos em veículos de luxo e EVs de alta gama.

Tetos eletrocrômicos dominam adoção inicial; dispositivos de partículas suspensas (SPD) entregam comutação mais rápida e durabilidade, como mostrado no protótipo Vision V da Mercedes-Benz. Janelas de cristal líquido disperso em polímero (PDLC) visam divisórias de privacidade, enquanto filmes termocrômicos permanecem pré-comerciais. Conforme economias de escala melhoram, vidro inteligente expandirá além de carros-chefe, impulsionando o mercado de vidros automotivos.

Por Aplicação: Tetos Solares Aceleram Além de Segmentos Principais

Para-brisas detiveram 44,60% do tamanho do mercado de vidros automotivos em 2024, sustentados por instalação obrigatória e crescente conteúdo de sensores ADAS. Complexidade eleva valor unitário, reforçando ciclos de co-desenvolvimento fornecedor-OEM. Tetos solares, no entanto, são a aplicação de crescimento mais rápido a 10,2% CAGR conforme SUVs padronizam grandes aberturas para vistas panorâmicas.

Vidros traseiros veem tração modesta de laminados acústicos, embora questões de garantia moderem velocidade. Vidros laterais fazem transição para construção laminada para atender leis de prevenção de ejeção, especialmente na Europa e Japão. Espelhos retrovisores e janelas de quarto integram revestimentos eletrocrômicos anti-ofuscamento, adicionando conteúdo de recursos sem grande demanda de área. Coletivamente, o mix de aplicações sustenta expansão estável no mercado de vidros automotivos.

Por Tipo de Veículo: SUVs Impulsionam Adoção de Vidro Premium

Carros de passeio representaram 72,30% da receita do mercado de vidros automotivos em 2024, com SUVs estilo crossover intensificando sua presença. Aberturas de teto maiores e vidros acústicos concedem aos fabricantes de vidro maior conteúdo em dólares por unidade. Hatchbacks e sedãs permanecem segmentos de alto volume mas baixa inovação, enquanto cupês de luxo exibem vidro inteligente de ponta em execuções limitadas.

Veículos comerciais leves, projetados para crescer 6,9% CAGR, adotam recursos de conforto de carros de passeio para motoristas de entrega, incluindo para-brisas acústicos e vidros laterais absorventes de energia solar. Demanda de caminhões pesados permanece estável, enfatizando designs duráveis e reparáveis. Essa diversidade de mix de veículos suporta amplitude saudável no mercado de vidros automotivos.

Por Propulsão: Veículos Elétricos Redefinem Requisitos de Vidro

Modelos ICE ainda representaram 88,90% do mercado de vidros automotivos em 2024, ainda assim seu crescimento incremental fica atrás de alternativas eletrificadas. BEVs expandirão 17,4% anualmente, estimulando necessidades por vidro laminado leve e revestimentos low-E que reduzem consumo de HVAC e estendem autonomia. Para-brisas prontos para HUD também auxiliam redesigns de cockpit orientados por eficiência de bateria.

Híbridos equilibram ambos os mundos, demandando desempenho moderado de gerenciamento térmico. FCEVs permanecem experimentais mas informam roadmaps de P&D de vidro de longo alcance. Eletrificação assim injeta momentum fresco no mercado de vidros automotivos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: OEMs Lideram Enquanto Pós-venda Evolui

Contratos OEM entregaram 78,50% da receita do mercado de vidros automotivos em 2024, conforme lançamentos de modelos se multiplicaram e complexidade de vidros aumentou. Acordos de longo prazo favorecem produtores verticalmente integrados que podem co-projetar produtos laminados, revestidos e com sensores embarcados. O pós-venda, crescendo a 5,6% CAGR, lida com obstáculos de recalibração ADAS; ainda assim, uma frota envelhecendo e aquisições agressivas por empresas como Auto Glass Brands apontam para demanda resiliente.

Gerenciamento digital de sinistros e serviços de reparo móvel são diferenciadores. Colaboração entre OEMs e instaladores independentes em padrões de calibração pode destravar crescimento adicional, mantendo o mercado de vidros automotivos dinâmico através dos canais.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de vidros automotivos, com 49,20% da receita em 2024, ancorada pela vasta produção da China e rápida absorção doméstica. Incentivos governamentais mantiveram plantas próximas à capacidade, enquanto a escalada de produção da Índia adiciona um novo eixo de demanda. Conferências em Xangai destacam vidros inteligentes, transparência LiDAR e integração AR-HUD, exibindo inovação contínua. Japão e Coreia do Sul fornecem produtos laminados e revestidos avançados para OEMs premium, preservando nichos de alta margem como parte do mercado mais amplo de vidros automotivos.

Produtores combatem pressão de margem de importações chinesas pivotando para vidro inteligente e programas de sustentabilidade. O forno Volta conjunto da AGC e Saint-Gobain evidencia movimento estratégico para reduzir intensidade de CO₂. Enquanto isso, a América do Norte permanece influente devido à demanda por SUVs. Os Estados Unidos apresentam atividade vibrante de pós-venda; marcas como Auto Glass Now expandem pegadas nacionais para capturar receita de substituição.

O Oriente Médio e África devem ser os escaladores mais rápidos a 7,1% CAGR até 2030. Depósitos ricos em sílica da Arábia Saudita atraem investimentos em vidro float destinados a localizar suprimento. Subsídios alinhados com agendas mais amplas de diversificação industrial incentivam produção de componentes automotivos, ampliando a participação da região no mercado de vidros automotivos. As perspectivas da América do Sul estão ligadas principalmente aos volumes de montagem brasileiros, enquanto o crescimento da África centra-se no setor relativamente maduro da África do Sul. Estratégias de produção por proximidade ajudam fornecedores globais a equilibrar custos de frete e expectativas just-in-time através dessas geografias variadas.

Cenário Competitivo

O Mercado de Vidros Automotivos é dominado por vários players-chave como AGC Inc., Saint-Gobain, Nippon Sheet Glass, Fuyao Glass e Xinyi Glass. Cada um opera instalações multi-regionais de float, laminação e revestimento, permitindo lançamentos sincronizados com principais programas OEM. A margem operacional recorde de 2024 da Saint-Gobain mostrou o retorno do foco em produtos especiais e descarbonização.

Atividade de M&A está remodelando posições regionais. A aquisição da PH Vitres d'Autos pela PGW Auto Glass ampliou sua escala de distribuição na América do Norte. Ao mesmo tempo, exportações chinesas de baixo custo intensificam competição em segmentos de float commodity e estimulam inovação defensiva entre empresas ocidentais. Parcerias com desenvolvedores de nicho de vidro inteligente como Research Frontiers e Gauzy ilustram como incumbentes garantem acesso a IP para tecnologias eletrocrômicas e SPD, ampliando a fronteira do mercado de vidros automotivos.

Consolidação do pós-venda está acelerando. A Auto Glass Brands planeja mais de 40 locais até 2026, buscando escala em substituições pesadas em calibração. Plataformas digitais simplificam sinistros, e unidades móveis reduzem tempo de inatividade para clientes de frota. Simultaneamente, P&D em intercamadas de base biológica visa aumentos de desempenho e menor impacto ambiental. Combinadas, essas dinâmicas mantêm o cenário competitivo fluido e centrado em inovação.

Líderes da Indústria de Vidros Automotivos

-

AGC Inc. (Asahi Glass)

-

Saint-Gobain S.A.

-

Nippon Sheet Glass Co. Ltd.

-

Xinyi Glass Holdings Ltd.

-

Fuyao Glass Industry Group Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Saint-Gobain lançou um para-brisa acústico inovador de tripla camada que reduz o ruído da cabine em impressionantes 40% comparado a laminados padrão, melhorando significativamente o conforto de condução. Esta tecnologia avançada recebeu forte apoio de vários fabricantes de equipamentos originais (OEMs) europeus, que planejam incorporá-la em seus próximos modelos de veículos.

- Abril de 2025: A Gauzy introduziu sua tecnologia avançada SPD-SmartGlass no impressionante Mercedes-Benz Vision V. Este desenvolvimento destaca uma mudança chave rumo à incorporação de materiais avançados no mercado automotivo de luxo. A apresentação não apenas demonstra as capacidades inovadoras da Gauzy, mas também reflete uma tendência crescente entre montadoras premium de adotar soluções de vidro inteligente, melhorando estética e funcionalidade em veículos modernos.

- Março de 2025: A Auto Glass Brands LLC revelou planos ambiciosos para expandir sua presença pelos Estados Unidos, visando estabelecer mais de 40 pontos de venda até o ano de 2026. Este movimento estratégico não apenas demonstra o compromisso da empresa com crescimento, mas também solidifica seu papel como player-chave na consolidação em andamento dentro da indústria de pós-venda. Conforme amplia sua presença, a Auto Glass Brands busca melhorar acessibilidade e qualidade de serviço para clientes nacionalmente.

Escopo do Relatório Global do Mercado de Vidros Automotivos

Para proteger o motorista e proporcionar condução suave, diferentes tipos de vidros estão sendo usados em automóveis. O relatório do mercado de vidros automotivos aborda as últimas tendências e impacto da COVID-19 seguido por desenvolvimentos tecnológicos no mercado.

O escopo do relatório abrange a segmentação baseada em tipo, tipo de aplicação, tipo de veículo e geografia. Por tipo, o mercado é segmentado como vidro regular e vidro inteligente. Por tipo de aplicação, o mercado é segmentado como para-brisa, espelhos retrovisores, teto solar e outros tipos de aplicação. Por tipo de veículo, o mercado é segmentado em veículos de passeio e veículos comerciais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do mundo. Para cada segmento, dimensionamento e previsão de mercado foram feitos com base no valor (USD bilhões).

| Vidro Regular | Vidro Laminado |

| Vidro Temperado | |

| Vidro Inteligente | Eletrocrômico |

| Dispositivo de Partículas Suspensas (SPD) | |

| Cristal Líquido Disperso em Polímero (PDLC) | |

| Termocrômico |

| Para-brisa |

| Vidro Traseiro |

| Vidros Laterais |

| Teto Solar |

| Espelhos Retrovisores e Laterais |

| Outros Vidros (Quarto e Ventilação) |

| Carros de Passeio | Hatchback |

| Sedã | |

| SUV e Crossover | |

| Luxo e Esportivos | |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (ICE) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV/PHEV) |

| Veículos Elétricos a Células de Combustível (FCEV) |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Vidro | Vidro Regular | Vidro Laminado |

| Vidro Temperado | ||

| Vidro Inteligente | Eletrocrômico | |

| Dispositivo de Partículas Suspensas (SPD) | ||

| Cristal Líquido Disperso em Polímero (PDLC) | ||

| Termocrômico | ||

| Por Aplicação | Para-brisa | |

| Vidro Traseiro | ||

| Vidros Laterais | ||

| Teto Solar | ||

| Espelhos Retrovisores e Laterais | ||

| Outros Vidros (Quarto e Ventilação) | ||

| Por Tipo de Veículo | Carros de Passeio | Hatchback |

| Sedã | ||

| SUV e Crossover | ||

| Luxo e Esportivos | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Propulsão | Motor de Combustão Interna (ICE) | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido (HEV/PHEV) | ||

| Veículos Elétricos a Células de Combustível (FCEV) | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de vidros automotivos hoje?

O tamanho do mercado de vidros automotivos é USD 22,35 bilhões em 2025 e está previsto para alcançar USD 29,21 bilhões até 2030.

Qual tipo de vidro está crescendo mais rapidamente?

O vidro inteligente está projetado para expandir a uma CAGR de 12,8% entre 2025-2030, superando amplamente o vidro regular.

Qual segmento detém a maior participação do mercado de vidros automotivos?

Para-brisas lideram com 44,60% de participação da receita do mercado em 2024 graças à instalação obrigatória e crescente integração ADAS.

Por que EVs estão influenciando o design de vidros?

BEVs priorizam vidros leves e termicamente eficientes para maximizar autonomia de condução, impulsionando demanda por laminados finos e revestimentos low-E.

Página atualizada pela última vez em: