Tamanho e Participação do Mercado de Tanques de Combustível Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 20.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.80% CAGR |

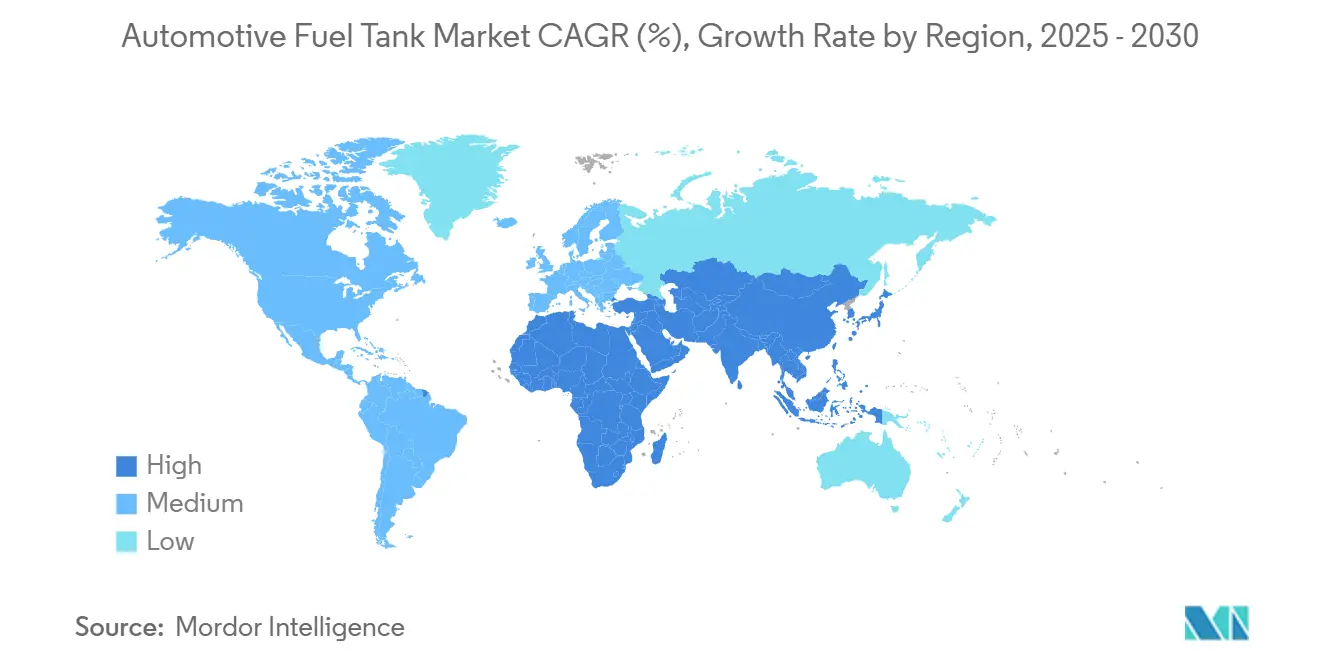

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tanques de Combustível Automotivos pela Mordor Intelligence

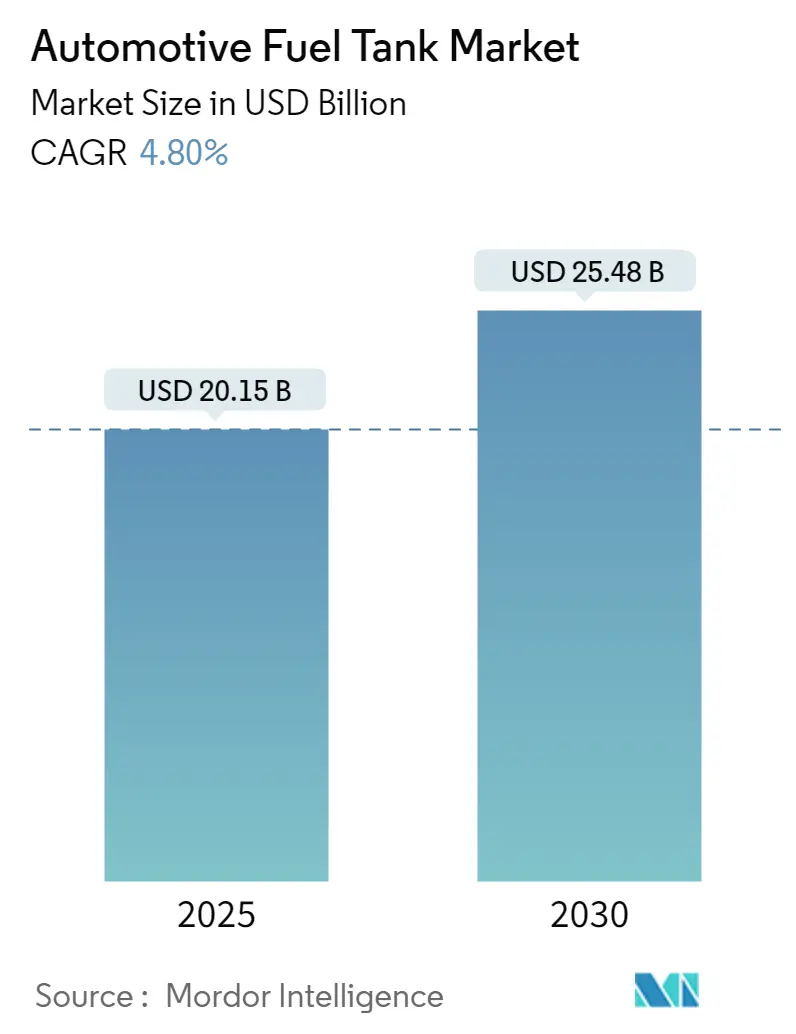

O mercado de tanques de combustível automotivos atingiu USD 20,15 bilhões em 2025 e está previsto para subir a USD 25,48 bilhões até 2030, refletindo uma TCAC de 4,80%. Esta expansão mostra como o mercado de tanques de combustível automotivos equilibra uma recuperação na produção de motores de combustão interna (MCI) com a rápida eletrificação que remove a necessidade de tanques convencionais. A demanda por estabilidade vem de novos formatos de armazenamento de hidrogênio, retrofits para misturas com maior teor de etanol, e novos pedidos de sistemas híbridos que ainda carregam um tanque de combustível líquido. As montadoras também favorecem sistemas plásticos multicamadas para reduzir a massa do veículo, cumprir regulamentações de gases do efeito estufa, e estender a autonomia. Investimentos contínuos em tanques compostos desbloqueiam limites de pressão mais altos para hidrogênio, posicionando fornecedores para crescimento de longo prazo mesmo com o aumento dos volumes de veículos elétricos a bateria.

Principais Destaques do Relatório

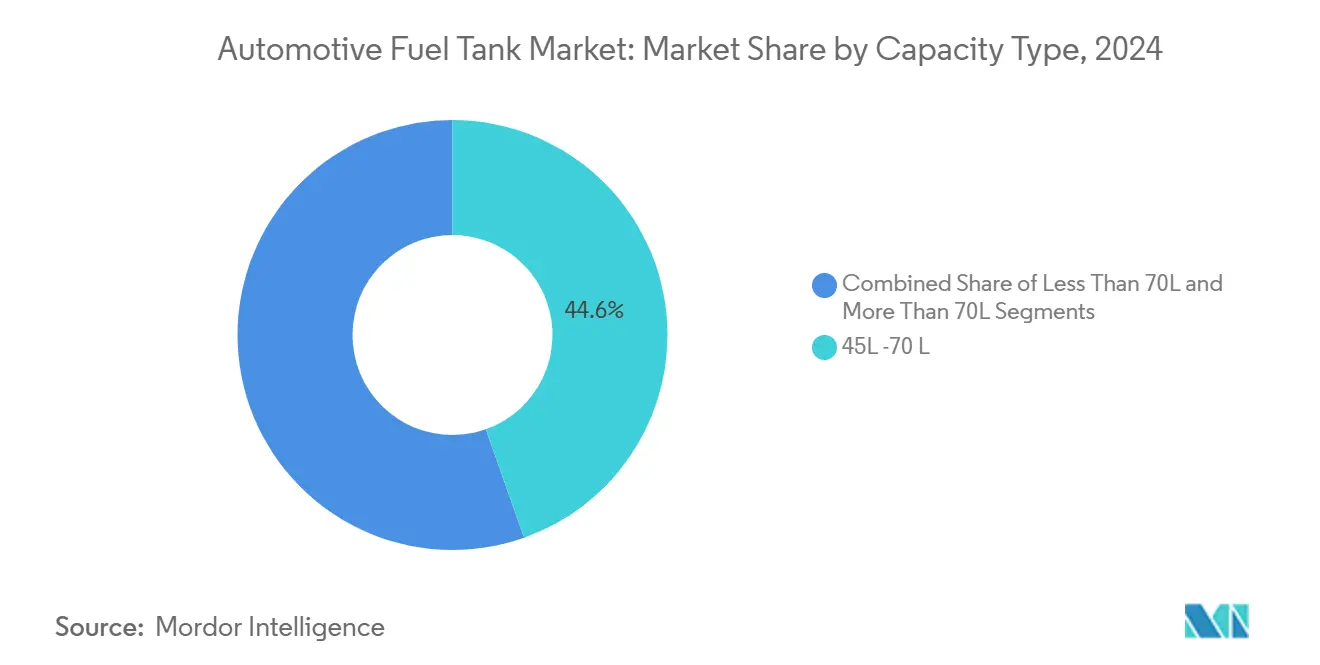

- Por capacidade, o segmento de 45-70 litros comandou 44,59% da participação do mercado de tanques de combustível automotivos em 2024; tanques acima de 70 litros estão previstos para expandir a uma TCAC de 11,53%.

- Por material, tanques plásticos multicamadas com barreira lideraram com 43,29% da participação de receita em 2024; tanques compostos de hidrogênio registram a maior TCAC projetada de 10,53% até 2030.

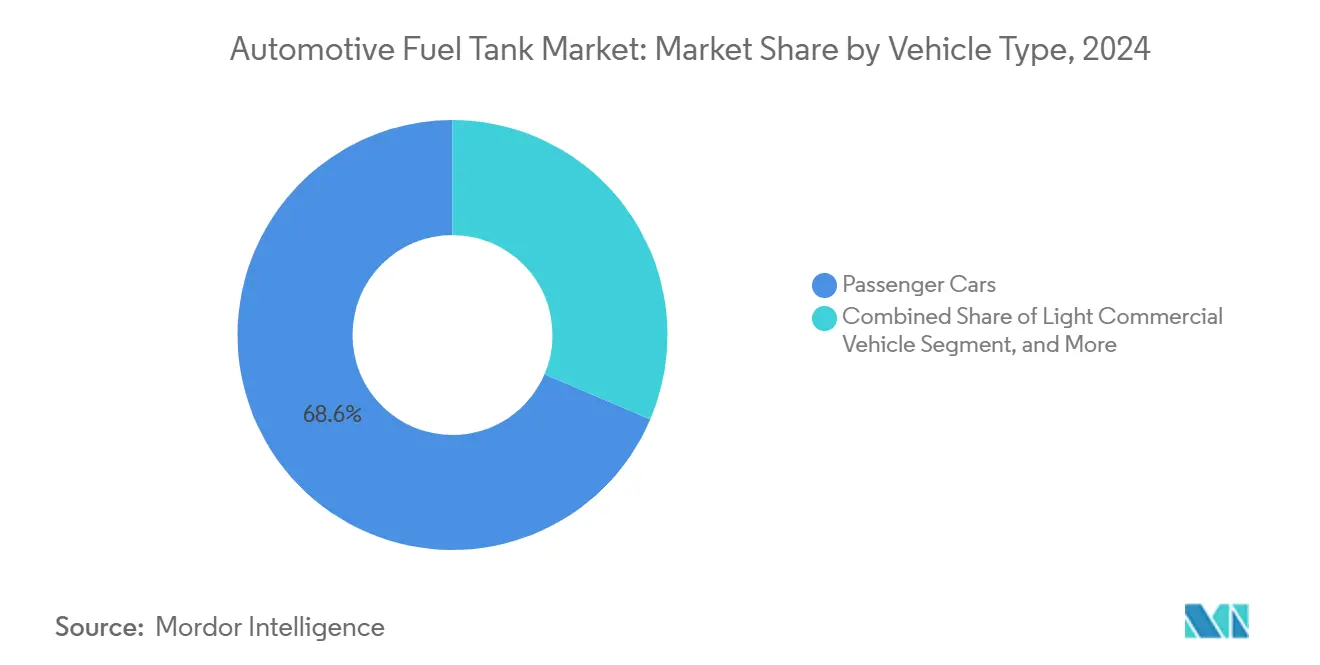

- Por tipo de veículo, carros de passeio mantiveram 68,60% da participação do mercado de tanques de combustível automotivos em 2024, enquanto veículos comerciais médios e pesados estão projetados para acelerar a uma TCAC de 12,54% até 2030.

- Por tipo de combustível, sistemas de gasolina dominaram com 67,54% da participação em 2024, enquanto tanques de hidrogênio estão previstos para subir a uma TCAC de 16,54% até 2030.

- Por geografia, a Ásia-Pacífico garantiu 53,76% da receita de 2024; a região do Oriente Médio e África está definida para crescer a uma TCAC de 10,34% até 2030

Tendências e Insights do Mercado Global de Tanques de Combustível Automotivos

Análise de Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Tanques Plásticos Leves Para Conformidade com CO₂ | +1.2% | Global, com UE e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Recuperação na Produção Global de Veículos MCI e Híbridos | +0.8% | Núcleo Ásia-Pacífico, expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| LEV III / Euro 7 Mais Rigorosos | +0.7% | América do Norte e UE, com expansão regulatória para mercados emergentes | Longo prazo (≥ 4 anos) |

| Implementações de Flex-fuel (E20-E85) | +0.5% | América do Norte, Brasil, com adoção seletiva na APAC | Médio prazo (2-4 anos) |

| Tanques Compostos de Alta Pressão para Caminhões a Célula de Combustível | +0.6% | UE e América do Norte, adoção precoce no Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Demanda por Tanques Metálicos Auxiliares de Longa Autonomia | +0.4% | Global, com demanda concentrada na América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tanques Plásticos Leves Impulsionam Conformidade com CO₂

As montadoras estão migrando para tanques de combustível plásticos multicamadas que reduzem a massa em até 40% versus aço. As regras de frota da Europa e Estados Unidos vinculam cada quilograma economizado a melhorias tangíveis na média de CO₂ da frota, impulsionando o re-fornecimento em toda a plataforma em direção aos plásticos. Projetos com barreira agora atendem às metas de permeação ao longo da vida útil e de impacto, enquanto esforços como o programa Green+ da Kautex Textron buscam resinas recicladas ou de base biológica para atingir objetivos de economia circular. A adoção também é forte na Ásia consciente de custos, onde as montadoras pesam os benefícios de redução de peso contra a disciplina de preços. Essa dinâmica confere aos fabricantes especializados de tanques plásticos maior poder de barganha sobre fornecedores mais antigos de tanques metálicos.

Recuperação da Produção de MCI e Híbridos Alimenta a Demanda

As montagens globais de MCI e híbridos subiram em 2024, com o Grupo Volkswagen rastreando 79,2 milhões de veículos leves mais 7,9 milhões de unidades comerciais leves. Sistemas de tração mild-hybrid ainda requerem um reservatório de combustível líquido e frequentemente adotam formatos sob medida para acomodar embalagem extra de bateria, o que eleva a receita média por unidade. As plantas da Ásia-Pacífico operam com maior utilização após os fechamentos da pandemia, elevando a demanda de curto prazo em todo o mercado de tanques de combustível automotivos. Os fornecedores devem, no entanto, navegar pela inflação de matérias-primas e escassez de chips que comprimem as margens.

Regulamentações Euro 7 Endurecem Padrões de Evaporação

A Euro 7 limita as emissões evaporativas em 1,5 gramas de hidrocarbonetos por teste, uma queda de 25% em relação à Euro 6. A conformidade impulsiona a adoção de tecnologia de adsorção de vapor, estratégias robustas de OBD, e hardware de purga aprimorado. A revisão de engenharia adiciona USD 50-100 por veículo, mas cria clara diferenciação para fabricantes de tanques de alta especificação capazes de garantir taxas de permeação em temperaturas elevadas.[1]"Euro 7 Vehicle Emission Standards," International Council on Clean Transportation, theicct.org Regras comparáveis emergem na Califórnia e outros mercados avançados, sinalizando um direcionador de longo prazo para soluções de armazenamento de combustível de alta integridade.

Infraestrutura Flex-Fuel Impulsiona Adoção de Tanques com Barreira

Misturas com maior teor de etanol estão acelerando nos Estados Unidos, onde a gasolina média agora carrega 10,4% de etanol, e na mistura E27-E100 do Brasil.[2]"Ethanol Industry Outlook 2025," Renewable Fuels Association, ethanolrfa.org O etanol incha o HDPE padrão, então as montadoras fazem retrofit ou especificam construções multicamadas que resistem ao ataque químico. Incentivos políticos sob o Inflation Reduction Act apoiam dispensadores E15 e E85, ampliando oportunidades de retrofit do mercado de tanques de combustível automotivos. A tendência recompensa fornecedores com capacidade comprovada de coextrusão e suporte global de ferramentaria.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Eletrificação Rápida | -1.8% | Global, com impacto acelerado na UE, China e Califórnia | Longo prazo (≥ 4 anos) |

| Volatilidade de Custos de HDPE e Alumínio | -0.6% | Global, com impacto particular em mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Plataformas BEV Erodindo CAPEX das Montadoras | -0.5% | Global, with concentrated impact in premium vehicle segments | Longo prazo (≥ 4 anos |

| Preocupações de Segurança contra Incêndio com Misturas de Alto Etanol | -0.4% | América do Norte e Brasil, com impacto seletivo em mercados de adoção E85 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Corrói Demanda Tradicional de Tanques de Combustível

A participação de veículos elétricos a bateria apenas na América do Norte está definida para dar um salto significativo de 2025 a 2030, removendo milhões de tanques convencionais. Programas de MCI perdem prioridade de investimento, e marcas premium migram rapidamente para elétrico puro, atingindo primeiro os contratos de tanques mais lucrativos. Alguns fabricantes de moldagem por sopro começaram a fechar capacidade e diversificar para gabinetes de bateria para compensar volumes em encolhimento.

Volatilidade de Custos de Matéria-Prima Pressiona Margens

Os preços spot de HDPE e alumínio acompanham as entradas de petróleo, gás e energia. Em seus registros de 2024, a INEOS identifica oscilações de matéria-prima como um dos principais riscos da cadeia de suprimentos[3]"Annual Report 2024," INEOS Group, ineos.com. Cláusulas de preços de longo prazo limitam a capacidade dos fornecedores de nível 1 de repassar aumentos para as montadoras, então os ganhos se comprimem quando a resina sobe. Programas de mercados emergentes são os mais expostos porque os fabricantes de veículos ali resistem a sobretaxas provisórias.

Análise de Segmentação

Por Capacidade: Mobilidade de Autonomia Estendida Alimenta Demanda por Tanques Grandes

A faixa de 45-70 litros dominou 2024 com 44,59% de participação, pois se ajusta à maioria dos carros de passeio globais dos segmentos B e C, o coração do mercado de tanques de combustível automotivos. Volumes estáveis persistem porque os ciclos de plataforma das montadoras travam esta janela de tamanho profundamente no horizonte de previsão. No entanto, tanques acima de 70 litros avançam a uma TCAC de 11,53%, elevando o tamanho do mercado de tanques de combustível automotivos desta classe até 2030. O crescimento se deve a caminhões de longa distância, SUVs grandes e protótipos de hidrogênio beneficiando-se de maior energia a bordo. Frotas militares adquirem células auxiliares excedendo 100 litros para estender alcance operacional, mitigando risco logístico em área avançada. Cilindros compostos envoltos com sobrecamada agora pesam 15-20% menos que tanques metálicos anteriores, compensando parcialmente penalidades de volume no serviço de hidrogênio. Fornecedores que dominam a colocação automatizada de fibra podem escalar a produção mais rápido que o enrolamento filamentar tradicional, mantendo uma vantagem de custo, reforçando ganhos de participação na categoria de mais de 70 litros.

A faixa sub-45-litros atende carros urbanos compactos onde empacotamento apertado sob o piso e limites de custo dissuadem formas ou materiais complexos. O volume permanece estável em mercados emergentes sensíveis ao preço, mas a eletrificação e adoção de ride-hail limitam o potencial. Fornecedores protegem a exposição oferecendo projetos plásticos modulares com suportes de transporte comuns para padronizar entre programas e encurtar a homologação. Durante a previsão, capacidades de faixa média permanecem o maior conjunto, ainda a receita se inclina em direção a nichos de tanques grandes onde materiais avançados comandam preços unitários mais altos dentro do mercado de tanques de combustível automotivos mais amplo.

Nota: Participações de Segmentos de Todos os Segmentos Individuais Disponíveis Mediante Compra do Relatório

Por Tipo de Material: Compostos Ganham Impulso Estratégico

Construções plásticas multicamadas garantiram 43,29% da receita em 2024, refletindo duas décadas de estanqueidade comprovada, menor custo de ferramentaria e liberdade geométrica. Resinas de barreira como álcool etileno vinil se situam entre camadas de HDPE para bloquear hidrocarbonetos, permitindo conformidade com normas de permeação Euro 7 sem recorrer ao metal. O aço clássico persiste em alguns programas de serviço pesado e off-road onde resistência a amassados e reparabilidade de campo superam o peso. O alumínio preenche um nicho estreito para carros esportivos premium onde estilo e peso se cruzam, mas permanece com restrições de oferta.

Tanques compostos de hidrogênio mostram a subida mais rápida a 10,53% de TCAC, impulsionados por impulsos de veículos elétricos a célula de combustível na Coreia, Japão, Europa e Califórnia. Projetos Tipo IV combinam revestimentos de polímero com envoltório de fibra de carbono para suportar pressão de serviço de 700 bar, conferindo uma vantagem de resistência por peso de 5-para-1 sobre o aço. A Quantum Fuel Systems e OneH2 recentemente validaram um cilindro de 930 bar que armazena 27 kg de hidrogênio, sublinhando espaço para ganhos de densidade energética. A colocação automatizada de fibra agora produz lay-ups repetíveis e reduz sucata, aproximando os compostos da paridade de custo com metal para programas de alto volume. Ao longo do tempo, curvas de taxa de aprendizagem em fibra de carbono e extrusão de revestimento devem erodir prêmios de material, remodelando participação dentro do mercado de tanques de combustível automotivos

Por Tipo de Veículo: Plataformas Comerciais Aceleram Mudança de Participação

Carros de passeio ainda ancoraram 68,60% da receita de 2024, mas o crescimento desacelera conforme crossovers eletrificados capturam atenção no showroom. Por outro lado, veículos comerciais médios e pesados acompanham uma TCAC de 12,54%, impulsionados pelo e-commerce sustentado, investimento em infraestrutura e uma frota de transporte rodoviário envelhecida que precisa de substituições. Montadoras de caminhões de longa distância encomendam conjuntos maiores de tanques duplos para estender alcances de rotas, enquanto frotas regionais exploram protótipos de MCI de hidrogênio que demandam novo armazenamento composto. Fabricantes de ônibus seguem o exemplo, testando sistemas de 350 bar para atender mandatos urbanos de zero emissões no escapamento sem tempo de inatividade para carregamento de bateria.

Vans comerciais leves fazem a ponte da logística urbana, onde ciclos de direção pare-e-ande favorecem híbrido ao invés de energia de bateria total fora de centros metropolitanos adotantes precoces. Seus tamanhos moderados de tanque mantêm ferramentaria comum com modelos de passageiros, contendo custo mesmo quando tecnologia de barreira é especificada. Veículos especiais e de defesa geram demanda estável de pós-venda por tanques metálicos resistentes com revestimentos auto-selantes, e um fluxo de receita adjacente amortece ciclicidade para fornecedores diversificados em todo o mercado de tanques de combustível automotivos.

Nota: Participações de Segmentos de Todos os Segmentos Individuais Disponíveis Mediante Compra do Relatório

Por Tipo de Combustível: Hidrogênio Desbloqueia Crescimento da Próxima Onda

A gasolina manteve 67,54% de participação em 2024 graças à sua infraestrutura global e familiaridade das montadoras, ancorando volumes mesmo com o aumento dos BEVs. O diesel sustenta demanda central em caminhões onde alto torque e redes de reabastecimento existentes dominam, embora atualizações de eficiência e misturas de biodiesel temperem o aumento do tamanho dos tanques. Plataformas flex-fuel crescem onde a disponibilidade de etanol é alta, apoiando migração de barreira multicamadas.

O hidrogênio se destaca com TCAC de 16,54%, apoiado pelos Padrões Federais de Segurança de Veículos Motorizados dos Estados Unidos (FMVSS) 307 e 308 que dão às montadoras alvos claros de projeto para armazenamento comprimido[4]"Federal Motor Vehicle Safety Standards 307 and 308, " National Highway Traffic Safety Administration, nhtsa.gov. Japão, Coreia e Alemanha financiam corredores de abastecimento que reduzem a ansiedade de autonomia. Inovações em cilindros compostos agora integram válvulas em cascata, eliminando compressão no local e reduzindo capex da estação. Esta trajetória técnica e certeza política posicionam o hidrogênio como alternativa credível em segmentos onde reabastecimento rápido e longa autonomia carregam peso econômico dentro do mercado de tanques de combustível automotivos.

Análise Geográfica

A Ásia-Pacífico reivindicou 53,76% da receita durante 2024, apoiada pelas densas cadeias de suprimentos da China e Índia, mão-de-obra competitiva e incentivos fiscais de apoio. A China continental combina volumes fortes de MCI com pilotos de célula de combustível de segunda geração, então fornecedores devem cruzar linhas de aço, plástico e composto para defender sua participação. O esquema de Incentivo Ligado à Produção da Índia atrai novos investimentos e impõe disciplina de custos que favorece células de moldagem por sopro plástico de alto rendimento para o mercado de tanques de combustível automotivos. A harmonização de associações entre nações da ASEAN facilita o fluxo de componentes transfronteiriços, consolidando ainda mais o status de hub da região.

Oriente Médio e África, o grupo de crescimento mais rápido com TCAC de 10,34%, se beneficia da diversificação econômica e expansões logísticas ligadas ao e-commerce e construção. Os incentivos da Visão 2030 da Arábia Saudita estimulam renovações de frota de caminhões, que elevam pedidos para tanques duplos grandes e unidades metálicas auxiliares otimizadas para climas desérticos. Iniciativas de montagem local no Marrocos e Egito gradualmente encurtam tempos de entrega, levando tier-1s a considerar células de moldagem por sopro plástico near-shoring para garantir sua participação futura no mercado de tanques de combustível automotivos.

A América do Norte permanece rica em tecnologia: padrões de gasolina Tier 3, financiamento de biocombustível do Inflation Reduction Act, e corredores de hidrogênio em crescimento rápido ao redor da Califórnia e Texas todos moldam roteiros de produtos. Alta penetração de pickup mantém tanques grandes de aço e plástico, mas mandatos BEV em vários estados são um claro vento contrário de longo prazo. A Europa lidera rigor regulatório com Euro 7 e esquemas de precificação de carbono. Centros de P&D das montadoras aqui testam conceitos de barreira de permeação e recuperação de vapor de próxima geração que depois se globalizam, reforçando o valor da região na validação de estágio inicial apesar de volumes mais suaves.

Cenário Competitivo

O mercado de tanques de combustível automotivos exibe concentração moderada. Plastic Omnium, TI Fluid Systems e Magna International alavancam pegadas globais, design interno e longos históricos com montadoras para cobrir programas de volume. A meta de receita de hidrogênio de EUR 3 bilhões da Plastic Omnium até 2030 epitomiza o pivô estratégico em direção a segmentos compostos de alta pressão. A TI Fluid Systems reservou EUR 2,1 bilhões em pedidos relacionados à eletrificação em 2024, mas ainda maximiza caixa de tanques convencionais para financiar expansão de gestão térmica. A Magna combina capacidade de aço, plástico e gabinete de bateria, alinhando-se com convergência de plataforma das montadoras que combina variantes MCI, híbridas e BEV.

Jogadores de segundo nível como Kautex Textron impulsionam programas de sustentabilidade como Green+, incorporando resinas recicladas para proteger sua participação na aquisição de eco-rótulo da Europa. O Motherson Group acelerou sua escala comprando a Yachiyo Industry Co., ampliando seu fornecimento para a Honda na Ásia e América do Norte. Enquanto isso, empresas especializadas, incluindo Quantum Fuel Systems, focam em cilindros de hidrogênio de ultra-alta pressão, capturando oportunidades de espaço em branco em pilotos de caminhão e ferrovia. Inflação de custos e volumes de MCI em encolhimento impulsionam consolidação contínua. No entanto, altas barreiras técnicas e homologação regional impedem que o mercado vire para oligopólio completo, sustentando agitação competitiva dentro do mercado de tanques de combustível automotivos.

Líderes da Indústria de Tanques de Combustível Automotivos

-

Compagnie Plastic Omnium SE

-

TI Fluid Systems plc

-

Kautex Textron GmbH & Co. KG

-

Magna International Inc.

-

YAPP Automotive Systems Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Quantum Fuel Systems e OneH2 apresentaram cilindros Tipo 4 de 930 bar contendo 27 kg de hidrogênio cada, eliminando compressão no local.

- Janeiro de 2025: NHTSA emitiu FMVSS 307 e 308 governando integridade do sistema de combustível de veículos a hidrogênio, com conformidade efetiva em setembro de 2028.

- Setembro de 2024: BMW Group expandiu sua parceria de hidrogênio com a Toyota, alinhando-se com um roteiro mais amplo de economia circular, levando ao aumento da demanda por tanques compostos.

Escopo do Relatório Global do Mercado de Tanques de Combustível Automotivos

Um tanque de combustível é uma solução de armazenamento segura para líquidos inflamáveis e perigosos como diesel, gasolina e petróleo.

O mercado de tanques de combustível automotivos é segmentado por capacidade, tipo de material, tipo de veículo e geografia. Por capacidade, o mercado é segmentado em menos de 45 litros, 45-70 litros e acima de 70 litros. Por tipo de material, o mercado é segmentado em plástico, alumínio e aço. Por tipo de veículo, o mercado é segmentado em carros de passeio e veículos comerciais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento do mercado foi feito com base no valor (USD).

| Menos de 45 L |

| 45 - 70 L |

| Acima de 70 L |

| Plástico - camada única |

| Plástico - multicamadas / barreira |

| Alumínio |

| Aço |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Micro-ônibus |

| Gasolina |

| Diesel |

| Flex-fuel / Misturas de etanol |

| Hidrogênio |

| GNC e GLP |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Capacidade | Menos de 45 L | |

| 45 - 70 L | ||

| Acima de 70 L | ||

| Por Tipo de Material | Plástico - camada única | |

| Plástico - multicamadas / barreira | ||

| Alumínio | ||

| Aço | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Flex-fuel / Misturas de etanol | ||

| Hidrogênio | ||

| GNC e GLP | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tanques de combustível automotivos?

O tamanho do mercado de tanques de combustível automotivos ficou em USD 20,15 bilhões em 2025.

Quão rápido o mercado de tanques de combustível automotivos crescerá até 2030?

O mercado está previsto para registrar uma TCAC de 4,80%, alcançando USD 25,48 bilhões até 2030.

Qual segmento de capacidade lidera o mercado de tanques de combustível automotivos?

Tanques entre 45 e 70 litros lideraram com 44,59% de participação de receita em 2024.

Qual é a região de crescimento mais rápido no Mercado de Tanques de Combustível Automotivos?

Oriente Médio e África é estimado para crescer na maior TCAC durante o período de previsão (2025-2030).

Por que tanques compostos de hidrogênio estão crescendo tão rapidamente?

A adoção de células de combustível e novos padrões de segurança como FMVSS 307/308 impulsionam tanques compostos de hidrogênio

Quem são os principais players no mercado de tanques de combustível automotivos?

Plastic Omnium, TI Fluid Systems e Magna International detêm uma participação combinada excedendo um quarto da receita global.

Página atualizada pela última vez em: