Tamanho e Participação do Mercado de Conversores Catalíticos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

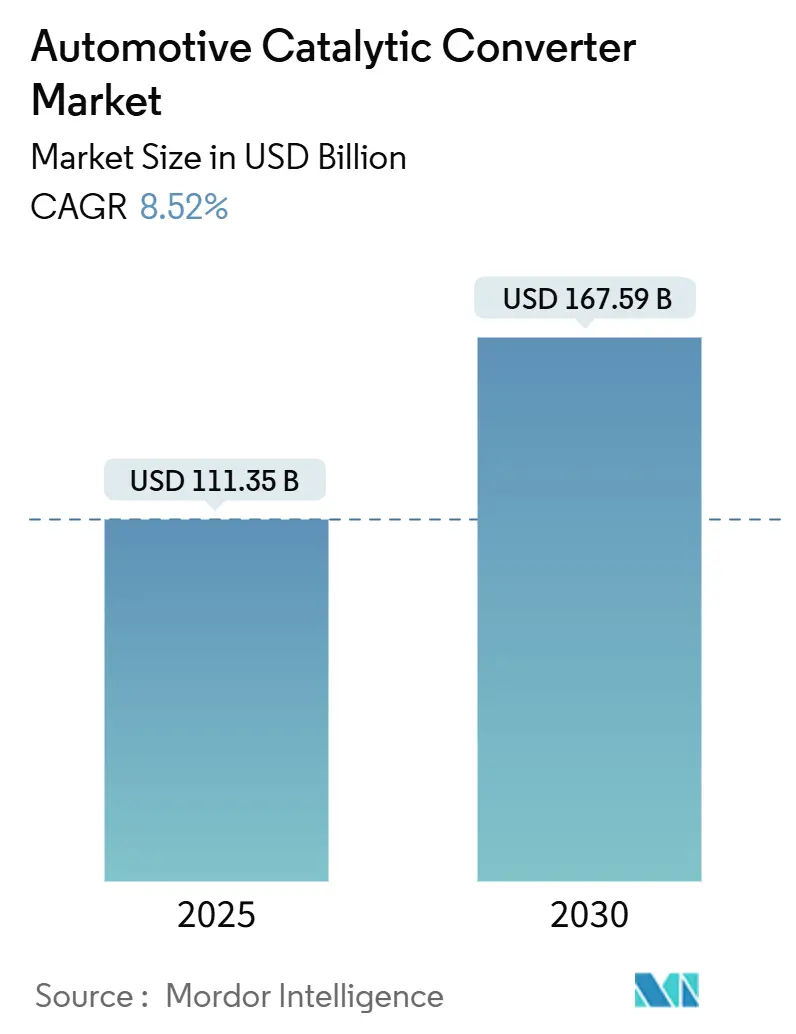

| Tamanho do Mercado (2025) | 111.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 167.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Conversores Catalíticos Automotivos pela Mordor Intelligence

O mercado de conversores catalíticos gerou USD 111,35 bilhões em 2025 e está previsto para atingir USD 167,59 bilhões até 2030, avançando a uma CAGR de 8,52%. A expansão reflete o endurecimento regulatório consistente após 2025, incluindo Euro 7, China 7 e padrões atualizados dos Estados Unidos, todos os quais exigem cargas mais altas de metais preciosos e químicas avançadas de wash-coat. Momentum adicional vem da recuperação na produção global de veículos de combustão interna e híbridos, estratégias de substituição de metais preciosos que reduzem o risco de custos, e atividade de retrofit em frotas de máquinas não rodoviárias. Resiliência da cadeia de suprimentos, novos projetos de combustão interna de hidrogênio, e catalisadores promissores de material único completam o conjunto de oportunidades para o mercado de conversores catalíticos.

Principais Conclusões do Relatório

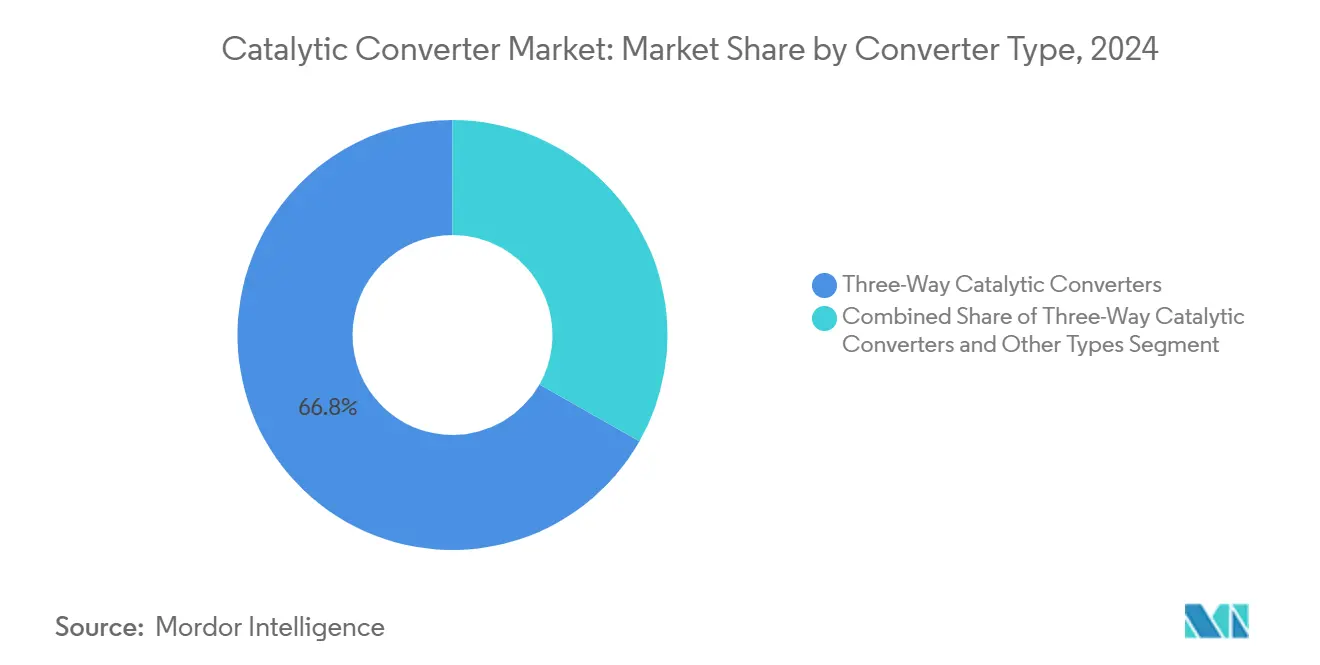

- Por tipo de conversor, sistemas de três vias detiveram 66,78% da participação do mercado de conversores catalíticos em 2024, enquanto a categoria "outros tipos" está projetada para crescer a 11,83% CAGR até 2030.

- Por tipo de veículo, carros de passeio representaram 63,60% da participação do mercado de conversores catalíticos em 2024; veículos comerciais médios e pesados estão posicionados para a CAGR mais rápida de 9,08% até 2030.

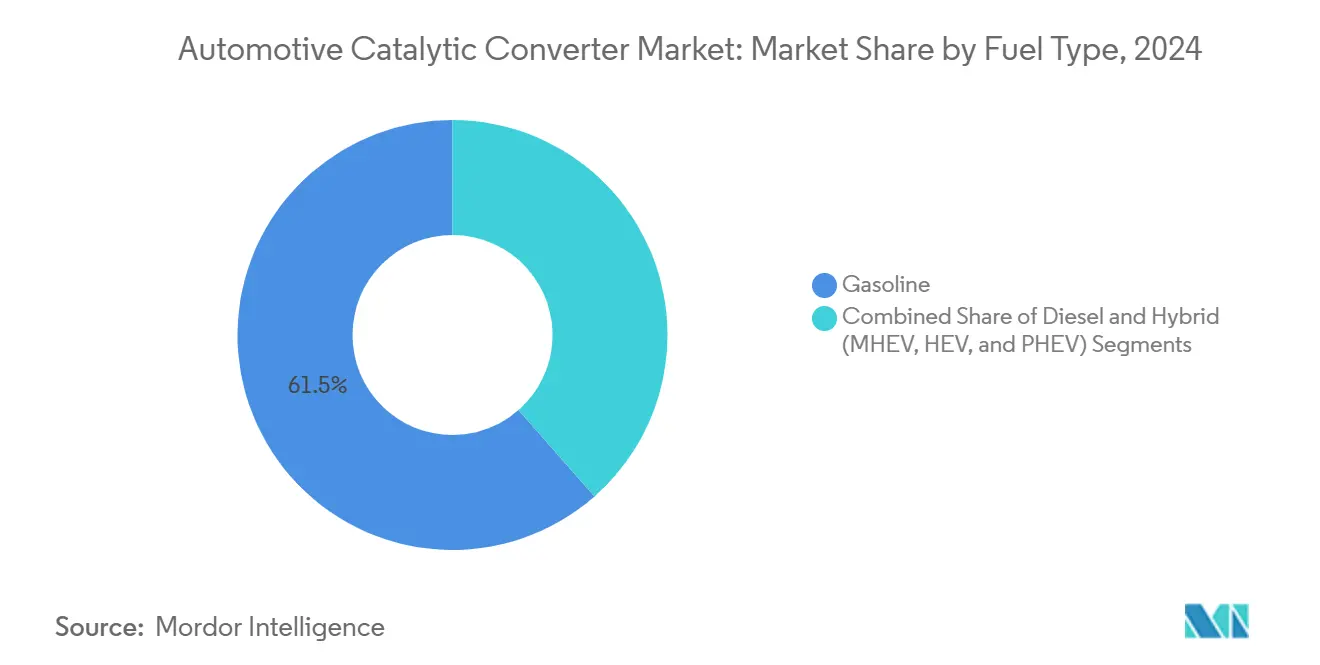

- Por tipo de combustível, powertrain a gasolina capturou 61,48% de participação do tamanho do mercado de conversores catalíticos em 2024, enquanto híbridos devem expandir a 9,18% CAGR durante a janela de previsão.

- Por material do substrato, substratos de paládio comandaram 48,76% de participação do tamanho do mercado de conversores catalíticos em 2024; substratos de ródio lideraram o crescimento com 6,63% CAGR.

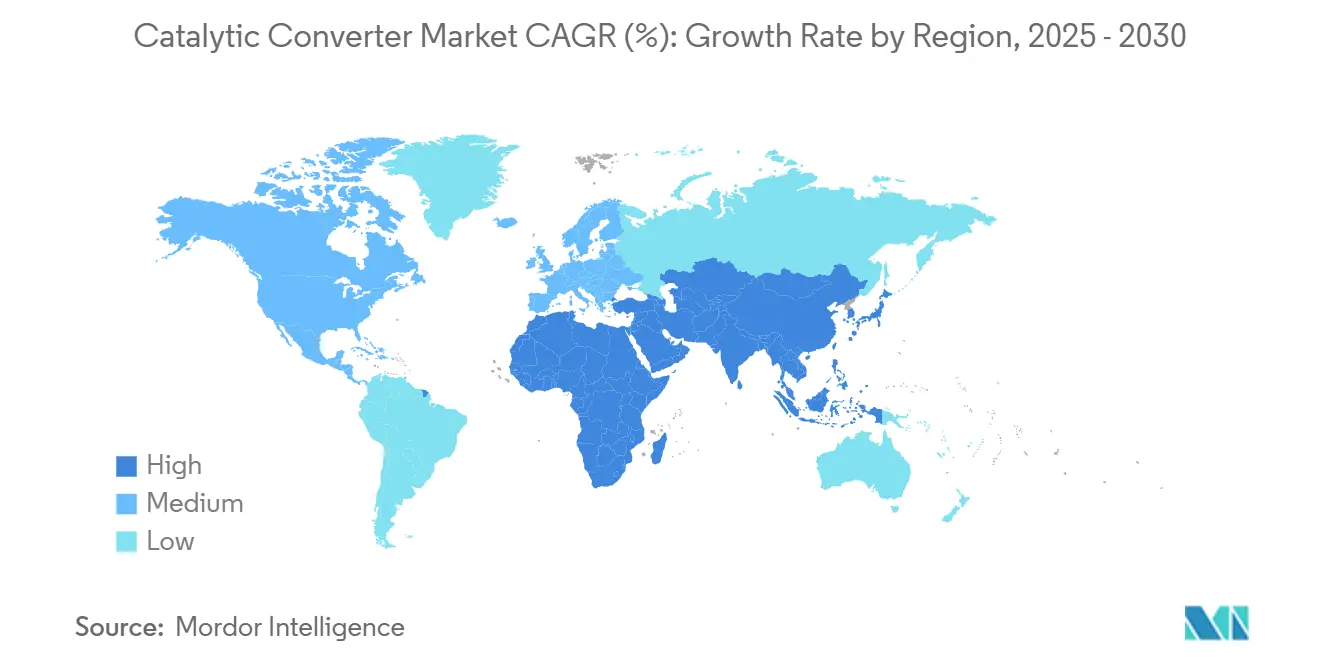

- Por geografia, Ásia-Pacífico dominou com 49,82% de participação do mercado de conversores catalíticos em 2024 e também é a região de crescimento mais rápido, avançando a 7,85% CAGR até 2030.

Tendências e Insights do Mercado Global de Conversores Catalíticos Automotivos

Análise de Impacto dos Direcionadores

| Direcionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Legislação Rigorosa de Emissões Pós-2025 | +2.8% | Global, com implementação precoce na UE e China | Médio prazo (2-4 anos) |

| Volumes de Produção Global de ICE e Híbridos em Recuperação | +1.9% | Global, concentrado na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Cargas de Metais Preciosos em GDI e Híbridos Leves | +1.6% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Demanda de Retrofit OEM de Máquinas Não Rodoviárias/Móveis | +1.2% | Regiões Stage V da UE, CARB Tier 5, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Lacunas na Cadeia de Suprimentos pelo Boom de Reciclagem de Roubo de Conversores | +0.8% | Centro da América do Norte, transbordamento para UE | Curto prazo (≤ 2 anos) |

| Crescentes Incentivos para Veículos Hidrogênio-ICE | +0.4% | Adoção precoce na UE e Japão, EUA emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Legislação Rigorosa de Emissões Pós-2025 Impulsiona Atualizações Tecnológicas

Euro 7 começa a ser implementado gradualmente a partir de julho de 2025 e estende a durabilidade de conformidade para oito anos/160.000 km, forçando montadoras a especificar camadas mais espessas de metais preciosos e filtros de partículas de gasolina sofisticados.[1]Comissão Europeia, "Regulamento (UE) 2024/1257 sobre Homologação de Veículos Motores e Motores com Respeito às Suas Emissões e Durabilidade da Bateria (Euro 7)," eur-lex.europa.eu China 7 espelha e, em vários aspectos, supera Euro 7, exigindo limites de número de partículas e testes de emissões de condução real em todas as plataformas. Nos Estados Unidos, regras mais rigorosas para veículos off-road e leves fecham lacunas regulatórias históricas. Limites globais unificados removem o tempo de defasagem que os OEMs uma vez usaram, acelerando ciclos de design para sistemas avançados de três e quatro vias.

Recuperação no Volume Global de Produção ICE e Híbrida Pós-COVID

A produção mundial de veículos leves testemunhou restauração de volume através das linhas de gasolina, diesel e híbrida. Caminhões comerciais adicionaram volume com base na demanda logística, enquanto estímulo de infraestrutura na Ásia-Pacífico manteve linhas de montagem de serviço pesado ativas. Híbridos representaram aproximadamente 10% da produção e precisam de volumes maiores de catalisador para controlar emissões de partida a frio durante ciclagem frequente de parada-partida. A Associação Chinesa de Fabricantes de Automóveis está implementando uma estratégia de desenvolvimento de três etapas visando 20% de redução de emissões de carbono até 2035 através de eficiência térmica aprimorada e sistemas avançados de controle de emissões. Utilização normalizada de fábrica eleva embarques de unidades de curto prazo para o mercado de conversores catalíticos apesar da pressão de eletrificação de longo prazo.[2]Associação Asiática de Combustíveis Limpos, A evolução de Motores de Combustão Interna (ICE) e Veículos de Nova Energia (NEV) na China - Uma revisão e perspectiva para a indústria,

acfa.org

Cargas Mais Altas de Metais Preciosos em Motores GDI e Híbridos Leves

Powertrain de injeção direta de gasolina atingiu 73% de penetração em 2023 e emite partículas mais finas que designs de injeção de combustível por porta, compelindo montadoras a integrar metais do grupo da platina e filtros de partículas de gasolina revestidos. Turbocompressão e hibridização leve, ambas difundidas em aplicações GDI, ampliam janelas de composição e temperatura de escape, exigindo controle estequiométrico preciso e light-off mais rápido. O aumento resultante na intensidade de PGM fortalece o crescimento de receita mesmo quando iniciativas de substituição buscam neutralidade de custos.

Demanda de Retrofit OEM de Pressão ESG de Máquinas Não Rodoviárias/Móveis

Regras Stage V e futuras Tier 5 exigem que proprietários de equipamentos de construção, agrícolas e industriais façam retrofit de motores legados com catalisadores avançados. Motores não rodoviários frequentemente permanecem em serviço por duas décadas, criando demanda incremental do mercado de reposição estendendo-se bem além de 2030. Operadores de frota adotam pacotes de retrofit para satisfazer compromissos ESG corporativos e critérios de aquisição municipal.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade Extrema de Preços PGM | -1.8% | Global, impacto concentrado em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Aceleração BEV Reduzindo Demanda de Unidades de Longo Prazo | -1.4% | UE e China liderando, América do Norte seguindo | Médio prazo (2-4 anos) |

| Repressão ao Fornecimento Ilícito de PGM | -0.9% | Cadeias de suprimento globais, foco em materiais de origem africana | Médio prazo (2-4 anos) |

| Comercialização de Catalisadores de Material Único | -0.6% | Mercados intensivos em pesquisa, Japão e Alemanha liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Extrema de Preços de Metais do Grupo da Platina

A queda do paládio de mais de USD 3.000/oz em 2022 para menos de USD 1.000/oz no início de 2025, e as oscilações da platina entre USD 900-1.100/oz, complicam orçamentos de fornecimento e encorajam substituição. Fornecedores fazem hedge, mas pequenos participantes lutam para compensar movimentos de preços, reduzindo visibilidade de margem de curto prazo e atrasando pedidos quando choques de custos atingem. Reduções planejadas em capex de minas sul-africanas ameaçam apertar o fornecimento mais tarde na década.

Penetração Acelerada de BEV Reduzindo Demanda de Unidades de Longo Prazo

A adoção de veículos elétricos acelerou significativamente em 2024, criando uma mudança estrutural que reduz o mercado endereçável para conversores catalíticos, uma vez que veículos elétricos a bateria não requerem sistemas de controle de emissões. O Cenário de Transição Econômica da BloombergNEF prevê taxas de adoção ainda mais agressivas, projetando veículos elétricos para capturar 45% das vendas globais de veículos de passageiros até 2030 e 73% até 2040, com vendas globais de EV de passageiros esperadas para aumentar de 13,9 milhões em 2023 para mais de 30 milhões até 2027. A variação geográfica da transição cria oportunidades para fabricantes de catalisadores otimizarem suas estratégias regionais, uma vez que mercados com taxas de adoção de EV mais lentas mantêm demanda mais forte por tecnologias avançadas de controle de emissões.

Análise de Segmentos

Por Tipo de Conversor: Sistemas Multi-Funcionais Avançados se Expandem

Conversores de três vias retiveram uma participação de 66,78% do mercado de conversores catalíticos em 2024, refletindo seu ajuste universal para motores de gasolina estequiométricos. Regras de endurecimento de número de partículas e durabilidade mantêm este formato central para conformidade, embora carregamento de metal e formulações de wash-coat continuem a evoluir. O tamanho do mercado de conversores catalíticos para unidades de três vias está previsto para subir em linha com a produção geral de veículos até 2030, sustentado pela hibridização que magnifica eventos de partida a frio.

Uma nova onda de conversores de quatro vias, armadilhas lean-NOx, e sistemas combinados de redução catalítica seletiva se agrupa na categoria "outros tipos", que está projetada para crescer a 11,83% CAGR. Trabalho de laboratório na Universidade Estadual de Washington mostra que agrupamento de céria em nano-escala induzido por alto calor de escape aumenta a atividade dez vezes enquanto usa menos metal precioso, uma descoberta que pode reformular curvas de custo. Pesquisa paralela em catalisadores de perovskita auto-regenerativos visa cortar o conteúdo de PGM em até 90%, estabelecendo o palco para adoção mais ampla uma vez que escala de produção e benchmarks de durabilidade sejam atendidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Frotas Comerciais Aceleram Crescimento

Carros de passeio dominaram o volume de 2024 com 63,60% de participação do mercado de conversores catalíticos, impulsionado por sua escala de produção absoluta. Apesar da porção declinar modestamente conforme a eletrificação cresce, catalisadores de carros de passageiros permanecem um item básico devido a vidas longas de frota, lançamentos híbridos de ciclo tardio, e estratégias emergentes de gasolina de downsize diesel.

Veículos comerciais médios e pesados fornecem a CAGR mais rápida de 9,08%. Expansão logística, gastos em infraestrutura, e tetos NOx mais rigorosos para serviço pesado empurram gerentes de frota em direção a tijolos de catalisador de maior capacidade e garantias mais longas. Desenvolvedores já estão validando sistemas hidrogênio-ICE para transporte de longa distância, abrindo uma nova avenida para catalisadores de três vias que devem tolerar fluxos de 100% hidrogênio em altas temperaturas de escape enquanto ainda controlam NOx. Máquinas off-road, embora nicho, prolonga o crescimento ao explorar pacotes de retrofit Stage V com carcaças fabricadas por tubo sob medida.

Por Tipo de Combustível: Hibridização Altera Ciclos de Serviço do Catalisador

Motores a gasolina entregaram 61,48% do tamanho do mercado de conversores catalíticos de 2024, sublinhando sua participação entrincheirada na maioria dos segmentos de passageiros. Designs GDI de alta compressão e turbocomprimidos elevam a saída de partículas, necessitando filtros de partículas de gasolina revestidos com metais do grupo da platina que sustentam eficiência em condições lean.

Híbridos-leves, completos e plug-in-são o segmento de CAGR mais rápida de 9,18% conforme montadoras sobrepõem módulos de acionamento eletrificados em motores convencionais. Desligamentos frequentes requerem catalisadores que acendem em segundos e se regeneram rapidamente sob carga transitória, estimulando demanda por tijolos eletricamente aquecidos e substratos de baixa massa. Diesel permanece indispensável para frete de longa distância, mas enfrenta uma participação em declínio em veículos leves. Pesquisa em catalisadores diesel eletricamente aquecidos reivindica 75% de remoção de NOx durante ciclos de baixa temperatura, indicando a resiliência da tecnologia mesmo conforme volumes diminuem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material do Substrato: Estratégias de Substituição Mudam Mix de PGM

Substratos de paládio lideraram com uma participação de 48,76% em 2024, mas volatilidade de custos encoraja OEMs a especificar platina em novas plataformas de gasolina onde a compatibilidade permite. Substituição atingiu 700 koz durante 2024 e provavelmente persistirá sobre os ciclos completos de veículos de sete anos. Platina assim captura participação incremental de gasolina enquanto retém dominância diesel conforme tolerância ao enxofre permanece crítica.

Ródio, embora usado em volumes absolutos menores, está definido para uma CAGR de 6,63% porque não existe alternativa viável para redução profunda de NOx sob escape de alto oxigênio. O balde "outros", cobrindo compostos céria-vanádia, perovskitas avançadas, e formulações SCR óxido-vanádio, permanece exploratório mas estrategicamente importante para diversificar fornecimento longe de PGMs escassos. Células de teste iniciais mostram taxas de reação amônia-SCR 10-14× mais rápidas que misturas clássicas vanádia/titânia, sugerindo potencial de deslocamento sizável de longo prazo caso scale-up tenha sucesso.

Análise Geográfica

Ásia-Pacífico controlou 49,82% da receita do mercado de conversores catalíticos em 2024 e está esperada para expandir a uma CAGR de 7,85% até 2030. China ancora crescimento regional com base em padrões China 7 que incorporam protocolos de número de partículas e condução real excedendo limites europeus. Índia adiciona volume conforme produção automotiva aumenta para atender demanda de mobilidade doméstica e pedidos de exportação. Saída regional de serviço pesado beneficia de pipelines de infraestrutura que estimulam vendas de caminhões e equipamentos off-road. Contratos futuros para platina e paládio listados em uma nova bolsa de Guangzhou profissionalizam ainda mais a aquisição de metal, diminuindo exposição a choque de preços para fabricantes locais.

América do Norte está prevista para crescer a 5,10% CAGR. Regras federais atualizadas exigem cortes de 50% NMOG + NOx até 2032 e forçam adoção de filtros de partículas de gasolina. Texas, Michigan, e Ontário permanecem clusters de produção chave para conversores de veículos leves, enquanto propostas Tier 5 off-road na Califórnia puxam sistemas SCR avançados para máquinas de construção. Investimentos em laboratórios de teste hidrogênio-ICE ilustram o compromisso da região com propulsão alternativa enquanto ainda conta com pós-tratamento para abatimento de NOx.

CAGR de 4,80% da Europa reflete uma base de veículos madura sob pressão de vendas zero-emissão obrigatórias após 2035. Demanda de catalisador de curto prazo sobe conforme Euro 7 introduz durabilidade de oito anos e janelas de conformidade de temperatura estendidas. Fornecedores líderes focam em wash-coats de densidade mais alta, tijolos eletricamente aquecidos, e algoritmos combinados de regeneração NOx/partículas para atender os limites rigorosos Euro 7. Atividade de retrofit em frotas não rodoviárias sustenta volumes de mercado de reposição uma vez que demanda de carros novos se achata.

Cenário Competitivo

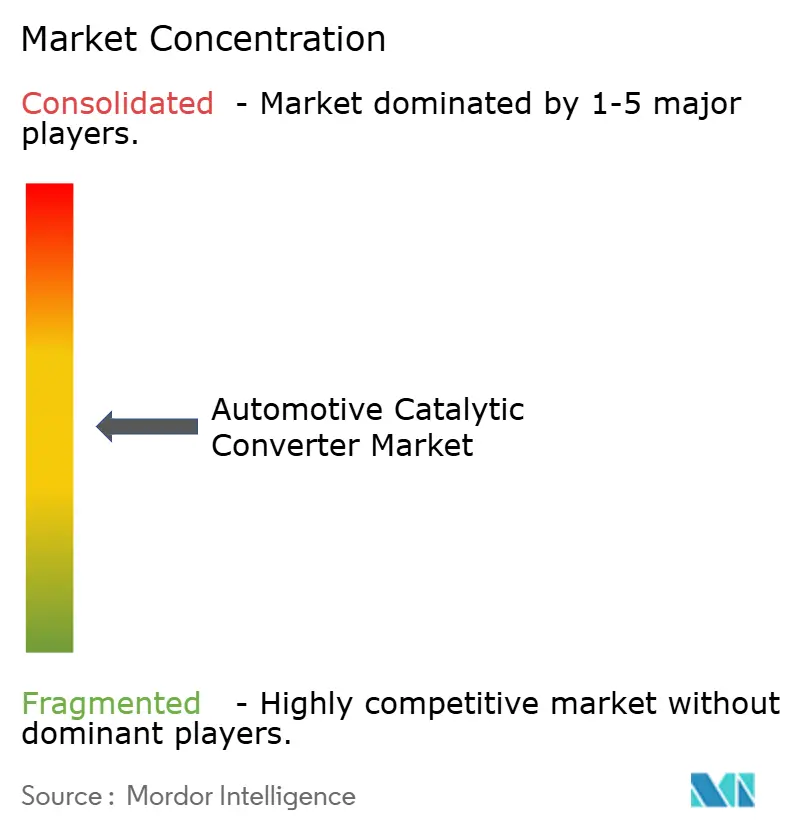

O mercado é moderadamente concentrado, com principais players representando uma participação proeminente. Economias de escala em reciclagem e fornecimento de metais preciosos entregam alavancagem de custos enquanto também criam barreiras para entrantes menores. Diferenciação tecnológica é agora o principal terreno de competição, com players estabelecidos investindo em conversores prontos para hidrogênio, aquecedores de catalisador eletro-térmicos, e modelos de calibração de aprendizado de máquina que otimizam razões ar-combustível em tempo real.

Especialização regional é evidente. Grupos europeus enfatizam módulos de escape profundamente integrados para zonas legislativas rigorosas. Empresas asiáticas fornecem sistemas custo-efetivos para modelos de volume, alavancando produção de substrato verticalmente integrada. Produtores norte-americanos se concentram em soluções de alta durabilidade para caminhões pesados e equipamentos off-road. Esquemas de reciclagem de ciclo fechado liderados por grandes refinadores cada vez mais apoiam promessas de neutralidade de carbono OEM ao demonstrar rastreabilidade PGM de vida completa.

Pipelines de inovação apresentam químicas de perovskita que cortam intensidade de PGM, wash-coats nano-estruturados que se regeneram in situ, e favos de mel manufaturados aditivamente que cortam peso sem comprometer área de superfície. Cronogramas de lançamento comercial dependem de fabricação escalável e validação de durabilidade de campo multi-ano, mantendo catalisadores PGM tradicionais dominantes através da maior parte da década.

Líderes da Indústria de Conversores Catalíticos Automotivos

-

Tenneco Inc

-

Marelli Holdings Co., Ltd.

-

Eberspächer Group

-

Boysen Group

-

Futaba Industrial Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro 2025: Tenneco confirmou um acordo de investimento estratégico com Apollo Fund X para acelerar crescimento em suas divisões de ar limpo e powertrain, fechamento da transação visado para Q2 2025.

- Outubro 2024: Tenneco abriu novas instalações de teste hidrogênio-ICE em Burscheid, Alemanha, e Ann Arbor, Michigan, juntamente com um laboratório de materiais de hidrogênio dedicado em Nuremberg.

Escopo do Relatório Global do Mercado de Conversores Catalíticos Automotivos

As moléculas tóxicas do escape de um motor são convertidas em gases inofensivos, como vapor, por um conversor catalítico, que usa uma câmara chamada catalisador. Funciona quebrando as moléculas perigosas nos gases produzidos por um carro antes de serem liberados na atmosfera. O conversor catalítico é uma caixa de metal grande que está posicionada na parte inferior de um carro. Tem dois tubos se projetando dele. Durante o processo de tornar os gases seguros para serem liberados, o conversor faz uso destes dois pipelines bem como o catalisador.

O mercado de conversores catalíticos automotivos é segmentado por Tipo, Tipo de Material, Tipo de Veículo, e Geografia. Por tipo, o mercado é segmentado em conversor catalítico de duas vias, conversores catalíticos de três vias, e outros tipos. Por tipo de Material, o mercado é segmentado em Platina, Paládio, e Ródio.

Por Tipo de Veículo, o mercado é segmentado em carros de passeio e veículos comerciais, e Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, e o Resto do mundo. Para cada segmento, dimensionamento e previsão de mercado foram feitos com base no valor (USD bilhões).

| Conversores Catalíticos de Duas Vias |

| Conversores Catalíticos de Três Vias |

| Outros Tipos |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Equipamentos Off-Road e Não Rodoviários |

| Motocicletas e Powersports |

| Gasolina |

| Diesel |

| Híbrido (MHEV, HEV, e PHEV) |

| Platina |

| Paládio |

| Ródio |

| Outros (Cério, Vanádio, e Perovskitas) |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Resto do Oriente Médio e África |

| Por Tipo de Conversor | Conversores Catalíticos de Duas Vias | |

| Conversores Catalíticos de Três Vias | ||

| Outros Tipos | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Equipamentos Off-Road e Não Rodoviários | ||

| Motocicletas e Powersports | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Híbrido (MHEV, HEV, e PHEV) | ||

| Por Material do Substrato | Platina | |

| Paládio | ||

| Ródio | ||

| Outros (Cério, Vanádio, e Perovskitas) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Oriente Médio e África | ||

Perguntas Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de conversores catalíticos?

O mercado de conversores catalíticos gerou USD 111,35 bilhões em 2025 e está no caminho para atingir USD 167,59 bilhões até 2030.

Quão rápido o mercado de conversores catalíticos está crescendo?

De 2025 a 2030, o mercado expande a uma taxa de crescimento anual composta de 8,52%.

Qual tipo de conversor lidera a participação global?

Conversores catalíticos de três vias comandaram 66,78% da receita global em 2024.

Por que a Ásia-Pacífico é o maior mercado regional?

Os padrões rigorosos China 7 da China, combinados com a produção de veículos em expansão da Índia, dão à Ásia-Pacífico uma participação de 49,82% e a CAGR mais rápida de 7,85%.

Que papel os motores de combustão interna de hidrogênio desempenham?

Plataformas hidrogênio-ICE para caminhões pesados ainda requerem conversores catalíticos de três vias para controlar NOx, abrindo um fluxo de demanda fresco mesmo conforme a eletrificação avança.

Página atualizada pela última vez em: