Tamanho e Participação do Mercado de Produtos Químicos para Tratamento de Água da Austrália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

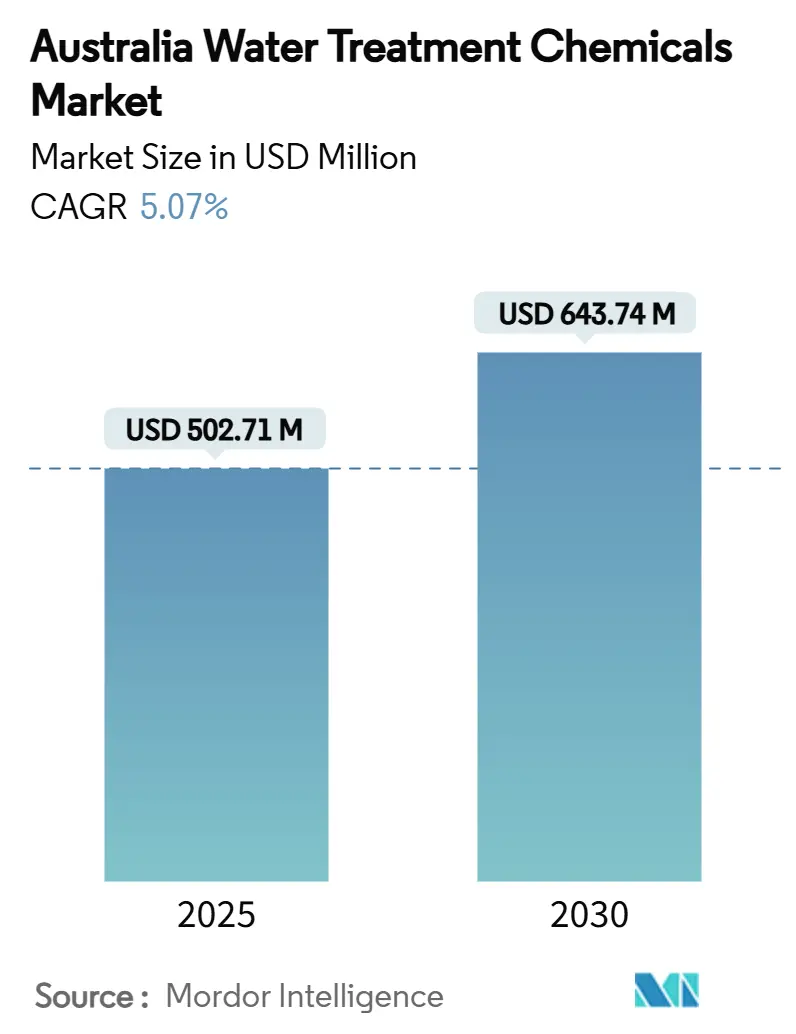

| Tamanho do Mercado (2025) | 502.71 Milhões de dólares |

| Tamanho do Mercado (2030) | 643.74 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos para Tratamento de Água da Austrália pela Mordor Intelligence

O tamanho do Mercado de Produtos Químicos para Tratamento de Água da Austrália está estimado em USD 502,71 milhões em 2025, e deve atingir USD 643,74 milhões até 2030, a uma TCAC de 5,07% durante o período de previsão (2025-2030). O ritmo reflete investimentos nacionais em infraestrutura à prova de seca, licenças de descarga mais rigorosas e a rápida expansão do refino de metais para baterias de lítio. As concessionárias estão alocando orçamentos multimilionários para remoção de nutrientes e conformidade com PFAS, enquanto operadores de mineração adaptam circuitos para reciclagem em circuito fechado. Geradores de energia estão movendo instalações de cinzas de carvão para descarga líquida zero, criando demanda constante por inibidores de corrosão, antiincrustantes e oxidantes avançados. Formuladores de produtos químicos estão, no entanto, lidando com oscilações de preços de soda cáustica e ácido clorídrico que comprimem margens operacionais.

Principais Pontos do Relatório

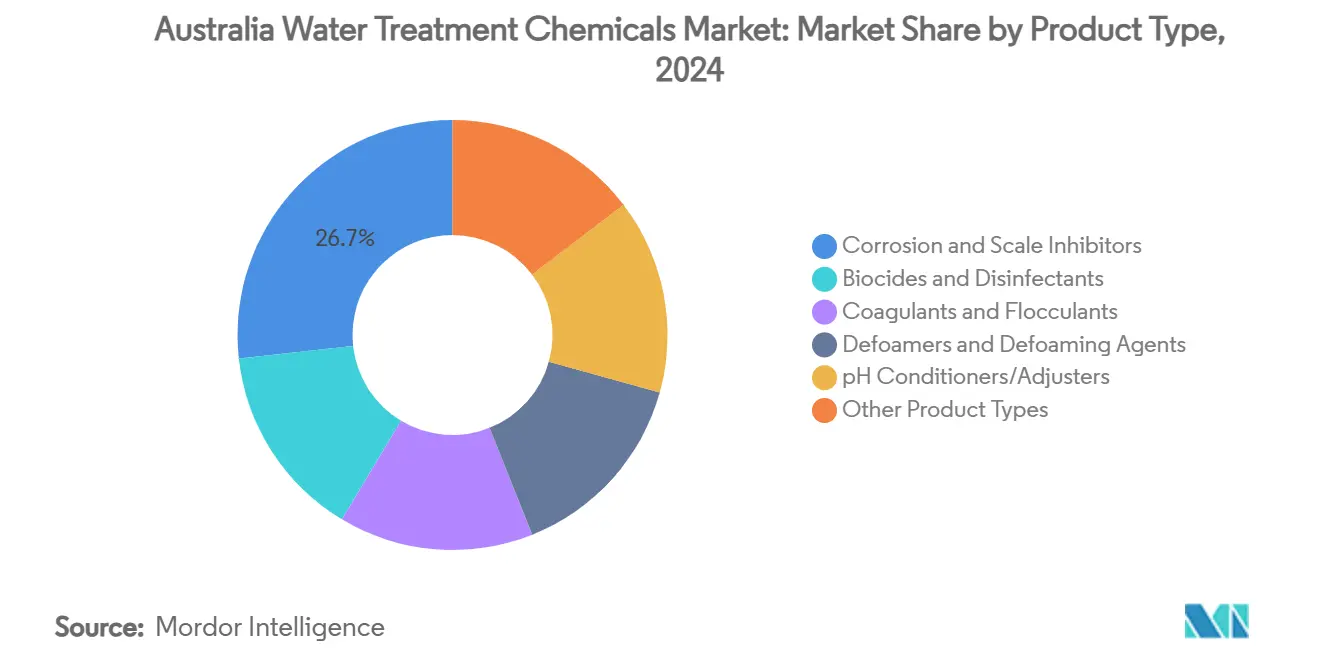

- Por tipo de produto, inibidores de corrosão e incrustação lideraram com 26,75% da participação do mercado de produtos químicos para tratamento de água da Austrália em 2024, enquanto biocidas estão crescendo a uma TCAC de 5,29%.

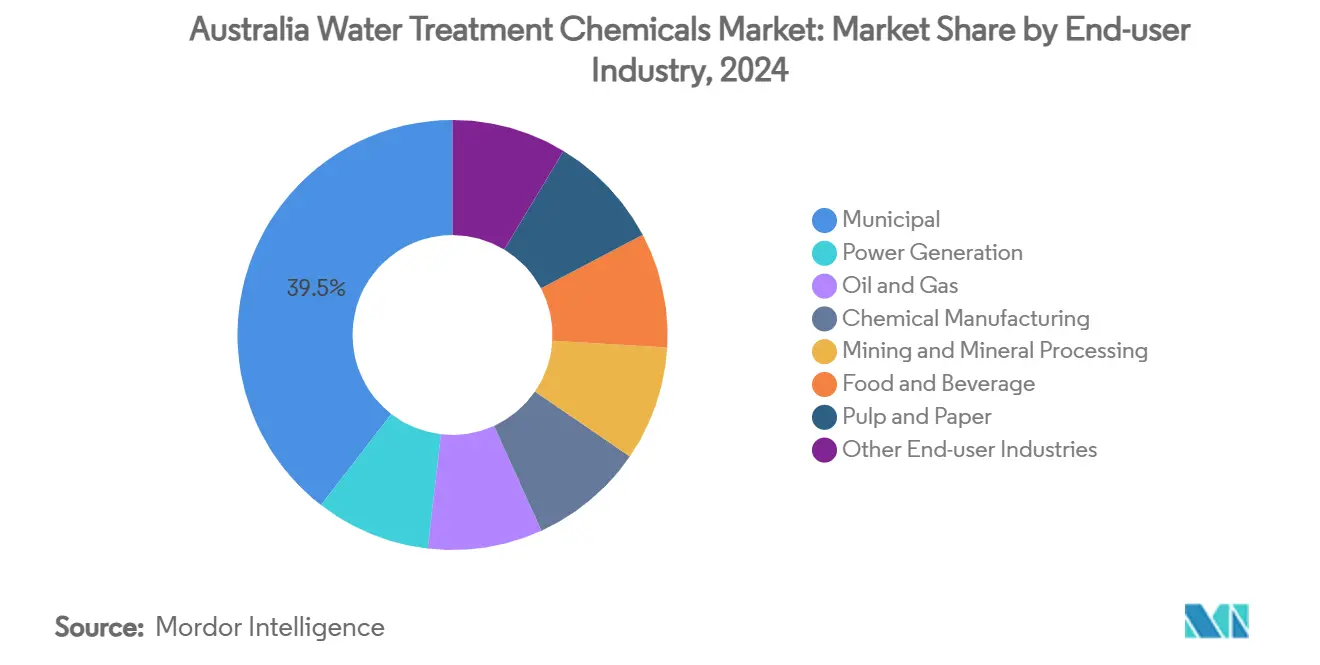

- Por indústria usuária final, o segmento municipal deteve 39,52% da receita em 2024 e está projetado para expandir a uma TCAC de 5,57% até 2030.

Tendências e Insights do Mercado de Produtos Químicos para Tratamento de Água da Austrália

Análise de Impacto dos Impulsionadores

| Impulsionadores | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Endurecimento dos limites de descarga de nutrientes em ETEs | +0.8% | Nacional; implementação inicial em NSW e Victoria | Médio prazo (2-4 anos) |

| Mudança de reservatórios de cinzas de usinas de carvão para ZLD | +0.6% | Regiões carboníferas de NSW, Queensland, Victoria | Longo prazo (≥ 4 anos) |

| Reformas e expansões de plantas de dessalinização | +0.9% | Estados costeiros, notavelmente SA, WA, Victoria | Médio prazo (2-4 anos) |

| Crescimento do refino de metais para baterias de lítio | +0.7% | Austrália Ocidental expandindo para SA e Queensland | Longo prazo (≥ 4 anos) |

| Envelhecimento das redes de distribuição urbana | +0.5% | Principais áreas metropolitanas em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Limites de Descarga de Nutrientes nas Licenças de ETEs Municipais

O Conselho Nacional de Saúde e Pesquisa Médica reduziu o PFOS permitido em água potável para 8 ng/L em 2025, forçando concessionárias a reengenharia etapas de polimento e adotar coagulantes e floculantes de grau superior[1]Conselho Nacional de Saúde e Pesquisa Médica, "Revisão NHMRC de PFAS na Água Potável Australiana," nhmrc.gov.au. A Sydney Water respondeu implantando sistemas móveis de PFAS na planta Cascade, demonstrando os ajustes operacionais imediatos que as concessionárias devem agora fazer. Limites de nutrientes mais baixos também visam pontos críticos de floração de algas, exigindo regimes de dosagem otimizados que equilibram demanda de desinfetante residual contra formação de subprodutos. Este aperto regulatório eleva a demanda por coagulantes com baixo teor de alumínio e inibidores de corrosão livres de organofosfatos compatíveis com limites mais rigorosos. Formuladores fornecendo poliacrilamida e polímeros especiais estão ampliando capacidade local para encurtar prazos de entrega e garantir consistência de especificações. Concessionárias que conseguem simultaneamente atingir limites mais baixos e reduzir uso de produtos químicos estão destinadas a ganhar futuros contratos baseados em desempenho.

Aceleração da Mudança de Reservatórios de Cinzas de Usinas de Carvão para Descarga Líquida Zero

A EPA NSW intensificou a supervisão de repositórios legados de cinzas de carvão no Lago Macquarie, levando geradores de energia a eliminar vias de descarga e reciclar toda a água de processo[2]Autoridade de Proteção Ambiental de Nova Gales do Sul, "Cinzas de carvão e repositórios de cinzas de carvão," epa.nsw.gov.au. A CS Energy destacou em seu relatório de 2024 que a química de reservatórios de cinzas agora carrega risco ao nível da diretoria, vinculando tempo de funcionamento de ativos ao tratamento confiável de água. Operadores instalam filtração multiestágio, espessamento e oxidação avançada para concentrar salmouras para alimentação de cristalizador, um fluxograma que depende de antiincrustantes robustos e inibidores de corrosão de alta temperatura. A transição aumenta a demanda por agentes complexantes de ferro e precipitantes de metais pesados para prevenir excursões de lixiviado. À medida que unidades mais antigas se desligam, a aquisição de produtos químicos muda do consumo de carga base para picos baseados em projetos vinculados a trabalhos de remediação de reservatórios, alterando estratégias de estoque de distribuidores.

Crescimento de Reformas e Expansões de Plantas de Dessalinização

A planta de Wonthaggi em Victoria reiniciou em 2025, trazendo 500 MLD de capacidade de reserva online e desencadeando novos pedidos de antiincrustantes. A proposta Northern Water da Austrália do Sul, o maior investimento único em dessalinização da Austrália com USD 5 bilhões, prevê 260 MLD para mineração e comunidades, com um oleoduto de 600 quilômetros que multiplica a demanda de inibidores de corrosão ao longo de seu comprimento. Trens de osmose reversa precisam de biocidas de baixa incrustação e limpadores de membrana para sustentar recuperações de 45% em alimentações estuarinas quentes. Fluxos de salmoura enfrentam regras mais rigorosas de descarga marinha, empurrando operadores em direção a auxiliares de precipitação proprietários que minimizam plumas de densidade. Fornecedores capazes de integrar análises de dosagem em tempo real com plataformas de entrega química ganham vantagens em contratos de serviço à medida que corporações estaduais de água priorizam resiliência e otimização energética.

Crescimento de Centros de Refino de Metais para Baterias de Íon-Lítio

A instalação Kemerton da Albemarle exemplifica o movimento da Austrália da exportação de minério para produção de hidróxido, aumentando a intensidade de recirculação de água de processo e variabilidade química. O compromisso da empresa de reduzir o uso de água doce em 25% até 2030 acelera a adoção de floculantes de alta eficiência, agentes quelantes e ajustadores de pH que estabilizam estágios de evaporação de salmoura. Circuitos de lítio geram fluxos concentrados de sulfato que devem atender especificações rigorosas de descarga antes da mistura com água do mar, exigindo químicas de precipitação seletiva. Refinarias regionais também adotam meios de remoção de boro para atingir especificações de produtos de grau de exportação, adicionando um segmento químico de nicho, mas de crescimento rápido. Fornecedores de equipamentos que combinam expertise em metalurgia com serviços consultivos de química da água estão capturando contratos agrupados para novos projetos de conversão de espodumênio.

Análise de Impacto das Restrições

| Restrições | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alternativas de eletro-oxidação e UV-AOP | -0.4% | Instalações avançadas nas principais cidades | Médio prazo (2-4 anos) |

| Volatilidade de preços de soda cáustica e HCl a granel | -0.3% | Nacional; todas as instalações de tratamento | Curto prazo (≤ 2 anos) |

| Proibições de antiespumantes e surfactantes à base de PFAS | -0.2% | Implementação nacional a partir de julho de 2025 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Emergência de Eletro-Oxidação e UV-AOP como Alternativas Livres de Produtos Químicos

A eletro-fotocatálise de TiO₂ aprimorada por polarização alcançou 640% maior destruição de PFAS em matrizes salinas comparada com métodos tradicionais, sinalizando um caminho viável para reduzir pegadas químicas. O Water and Carbon Group investiu USD 14,5 milhões para comercializar o Sistema LEEF, evidenciando interesse crescente de capital privado em tecnologias de alta energia mas baixo reagente. Pilotos municipais visam contaminantes de pontos críticos onde descartáveis como carvão ativado em pó se mostram custosos. Enquanto custos de energia e vida útil de eletrodos atualmente limitam a expansão, integração bem-sucedida com renováveis no local poderia mudar futuras aquisições para longe de biocidas oxidantes e antiespumantes. Fornecedores de produtos químicos estão se protegendo adicionando portfólios de equipamentos ou formando alianças de serviços para participar de trens de tratamento híbridos.

Restrições a Antiespumantes e Surfactantes à Base de PFAS

A proibição nacional de julho de 2025 elimina surfactantes perfluorados de formulações de polimerização e controle de espuma, obrigando reformulação rápida. Locais de dessalinização e osmose reversa dependem de limpadores de baixa formação de espuma; fornecedores agora pivotam para alternativas à base de silício e alquil-éter que devem igualar desempenho anterior em temperatura e salinidade elevadas. Primeiros adotantes testando substituições relatam dosagem mais alta para alcançar taxas de colapso equivalentes, potencialmente compensando paridade de custo por quilograma. Pressões de adoção se intensificam em depuradores de gases de combustão de usinas de energia onde agentes umectantes PFAS eram preferidos por sua estabilidade de alta temperatura. Barreiras de propriedade intelectual favorecem incumbentes multinacionais com pipelines dedicados de pesquisa e desenvolvimento, marginalizando blenders menores que dependiam de componentes PFAS importados.

Análise por Segmento

Por Tipo de Produto: Controle de Corrosão Impulsiona Liderança de Mercado

Inibidores de corrosão e incrustação geraram 26,75% do tamanho do mercado de produtos químicos para tratamento de água australiano em 2024 baseado na química agressiva de águas subterrâneas e infraestrutura de aço generalizada. Misturas à base de fosfato permanecem dominantes em redes potáveis, enquanto híbridos fosfonato-polímero protegem linhas de caldeiras de alta pressão em ativos de mineração e energia. O crescimento persiste à medida que projetos de dessalinização especificam antiincrustantes com baixo teor de zinco para atender licenças de descarga marinha. Biocidas e desinfetantes registraram a trajetória mais rápida com TCAC de 5,29% até 2030, beneficiando-se de controle amplificado de patógenos em esquemas de água reciclada e alvos residuais mais rigorosos em oleodutos longos. Inovações incluem doadores estabilizados de bromo e misturas de isotiazolinona que funcionam em salinidades salobras.

Municípios diversificam risco químico via contratos multi-fornecedores, mas dependem de um grupo restrito de fornecedores certificados ISO para conformidade NSF/ANSI 60. Coagulantes e floculantes mantêm participação estável em desidratação de lodo e filtração de rejeitos. O mercado de produtos químicos para tratamento de água da Austrália vê demanda de poliacrilamida especial subir à medida que refinarias de lítio otimizam separação sólido-líquido na conversão de espodumênio.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Indústria Usuária Final: Domínio Municipal Reflete Investimento em Infraestrutura

Concessionárias municipais comandaram 39,52% da participação do mercado de produtos químicos para tratamento de água da Austrália em 2024. O segmento avança a TCAC de 5,57% graças a uma política que acopla planejamento de seca com expansão de reuso de água. Projetos integram remoção de PFAS, remoção de nutrientes e controle de subprodutos de desinfecção, cada camada adicionando complexidade química. Concessionárias também pilotam plataformas de dosagem digital, recompensando fornecedores que empacotam produtos com serviço habilitado por sensores.

Geração de energia ocupa segundo lugar, impulsionada por conversões de descarga líquida zero que intensificam demanda de antiincrustantes e química de evaporador. Mineração e processamento mineral sustentam consumo químico de dois dígitos por metro cúbico devido a químicas variáveis de rejeitos e estágios de precipitação metal-seletiva. Petróleo e gás perfuram unidades de remoção de sulfato e polidores de água produzida, dependendo de inibidores de incrustação de alta eficiência para manter tempo de funcionamento. Processadores de alimentos e bebidas adotam biorreatores de membrana, alcançando 96% de remoção de contaminantes, impulsionando volumes de biocidas e limpeza de membrana. Embora papel e celulose mantenham pequena pegada, seus limites de toxicidade de efluentes necessitam auxiliares de retenção sob medida, sustentando demanda de nicho por polímeros catiônicos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

O mercado de produtos químicos para tratamento de água de Nova Gales do Sul está ancorado pela densidade populacional de Sydney e diretrizes progressivas de PFAS e cinzas de carvão. Licenças mais rigorosas estimulam adoção de coagulantes de alta pureza e uso de antiincrustantes premium nas redes de abastecimento Prospect, Warragamba e Shoalhaven. Consumo industrial complementar surge de fabricação diversificada, incluindo centros biofarmacêuticos e alimentícios que requerem água de processo ultrapura.

O mercado de Queensland está crescendo devido à extensa mineração de carvão, processamento de GNL e esquemas de irrigação agrícola que dependem de dosagem química de grande volume. A água de gás de camada de carvão do estado é rica em bicarbonato e metais pesados, obrigando programas complexos de precipitação e condicionamento de pH. Conselhos regionais ao longo das bacias Fitzroy e Burdekin investem em projetos de redução de nutrientes, ampliando requisições químicas municipais.

Água doce escassa encoraja dependência de dessalinização em Binningup e Kwinana, cada uma demandando misturas sofisticadas de proteção de membrana. Victoria e Austrália do Sul contribuem conjuntamente com 15%; o reinício de Wonthaggi de Victoria e o megaprojeto Northern Water da Austrália do Sul elevam demanda de antiincrustantes e inibidores de corrosão de oleodutos.

Cenário Competitivo

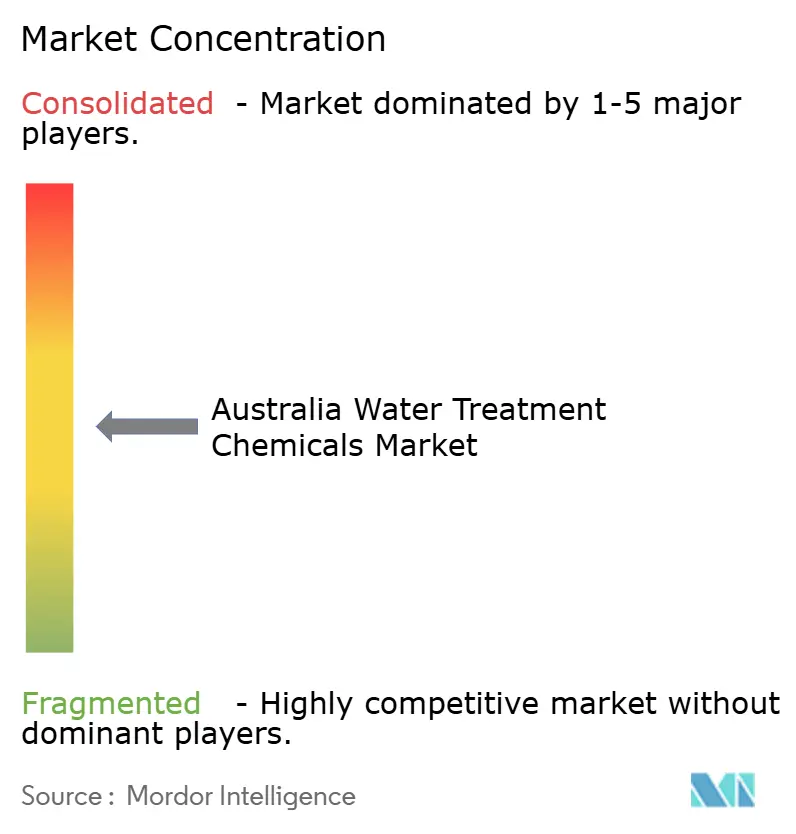

O mercado é moderadamente fragmentado. A amplitude da empresa reduz risco de prazo de entrega durante escassez de commodities. A Ecolab expandiu pegadas adquirindo Barclay Water Management por USD 50 milhões, aumentando análises digitais que entregam monitoramento preditivo de corrosão para hospitais e data centers. Rivalidade competitiva se intensifica à medida que concessionárias incorporam métricas ESG na aquisição, favorecendo fornecedores que quantificam intensidade de gases de efeito estufa por quilograma de produto químico entregue. Jogadores domésticos contra-atacam através de suporte ágil no local e familiaridade com Padrões Australianos. Seleção de fornecedores crescentemente pesa custo total de propriedade, empurrando competidores liderados por preço a acoplar vendas químicas com otimização de processo de valor agregado.

Líderes da Indústria de Produtos Químicos para Tratamento de Água da Austrália

Ecolab

Solenis

SNF

Ixom

Kemira

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: ACCIONA garantiu contrato de USD 322 milhões para construir a Planta de Pré-Tratamento Prospect da Sydney Water, incorporando capacidade de 500 MLD e sistemas avançados de armazenamento químico

- Maio de 2024: SNF completou renovação de USD 18 milhões de sua planta de poliacrilamida Lara, impulsionando fornecimento para clientes de mineração e municipais.

Escopo do Relatório do Mercado de Produtos Químicos para Tratamento de Água da Austrália

Tratamento de água é um processo que extrai ou reduz o nível de poluentes e componentes indesejáveis da água para torná-la adequada para uso. Os produtos químicos usados neste método são referidos como produtos químicos para tratamento de água. Algicida, cloro e dióxido de cloro são alguns exemplos de produtos químicos para tratamento de água.

O mercado de produtos químicos para tratamento de água é segmentado por tipo de produto e indústria usuária final. Por tipo de produto, o mercado é segmentado em biocidas e desinfetantes, coagulantes e floculantes, inibidores de corrosão e incrustação, antiespumantes e agentes antiespumantes, condicionadores/ajustadores de pH e outros tipos de produtos. Por indústria usuária final, o mercado é segmentado em geração de energia, petróleo e gás, fabricação de produtos químicos, mineração e processamento mineral, municipal, alimentos e bebidas, papel e celulose e outras indústrias usuárias finais. Para cada segmento, o dimensionamento e previsões de mercado foram feitos com base no valor (USD).

| Biocidas e Desinfetantes |

| Coagulantes e Floculantes |

| Inibidores de Corrosão e Incrustação |

| Antiespumantes e Agentes Antiespumantes |

| Condicionadores/Ajustadores de pH |

| Outros Tipos de Produtos |

| Geração de Energia |

| Petróleo e Gás |

| Fabricação de Produtos Químicos |

| Mineração e Processamento Mineral |

| Municipal |

| Alimentos e Bebidas |

| Papel e Celulose |

| Outras Indústrias Usuárias Finais |

| Por Tipo de Produto | Biocidas e Desinfetantes |

| Coagulantes e Floculantes | |

| Inibidores de Corrosão e Incrustação | |

| Antiespumantes e Agentes Antiespumantes | |

| Condicionadores/Ajustadores de pH | |

| Outros Tipos de Produtos | |

| Por Indústria Usuária Final | Geração de Energia |

| Petróleo e Gás | |

| Fabricação de Produtos Químicos | |

| Mineração e Processamento Mineral | |

| Municipal | |

| Alimentos e Bebidas | |

| Papel e Celulose | |

| Outras Indústrias Usuárias Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos químicos para tratamento de água da Austrália?

O mercado está avaliado em USD 502,71 milhões em 2025 e está projetado para atingir USD 643,74 milhões até 2030.

Qual segmento lidera a demanda por produtos químicos de tratamento?

Concessionárias municipais lideraram com participação de 39,52% em 2024, impulsionadas por atualizações de infraestrutura de grande escala e licenças de descarga mais rigorosas.

Qual categoria de produto está crescendo mais rapidamente?

Biocidas e desinfetantes estão avançando a TCAC de 5,29% até 2030 devido a requisitos mais fortes de controle de patógenos.

Como as refinarias de lítio estão influenciando a demanda química?

Novas plantas de hidróxido de lítio na Austrália Ocidental estão expandindo necessidades de tratamento de salmoura, precipitação de metais e químicas de reciclagem de água em circuito fechado.

Qual impacto a proibição de PFAS de 2025 terá?

A proibição remove antiespumantes e surfactantes à base de PFAS, empurrando fornecedores para alternativas de silício e alquil-éter e levando concessionárias a reavaliar formulações de limpadores.

Página atualizada pela última vez em: