Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem da Austrália e Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Diagnóstico por Imagem da Austrália e Nova Zelândia pela Mordor Intelligence

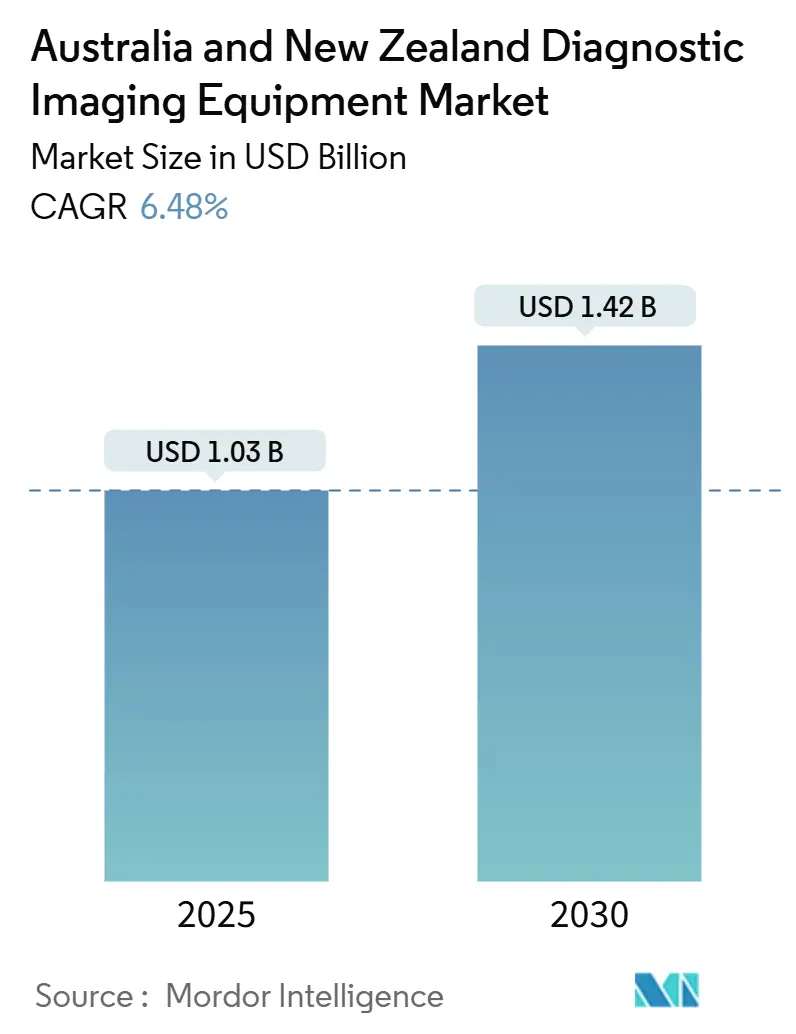

O tamanho do Mercado de Equipamentos de Diagnóstico por Imagem da Austrália e Nova Zelândia está estimado em USD 1,03 bilhão em 2025, e deve atingir USD 1,42 bilhão até 2030, a uma TCAC de 6,48% durante o período de previsão (2025-2030). A demanda escala com a prevalência de doenças crônicas, rápida implantação de IA em todas as modalidades e gastos públicos recordes em infraestrutura hospitalar em ambos os países.[1]Australian Institute of Health and Welfare, "Chronic conditions and multimorbidity," aihw.gov.au O momentum adicional vem da consolidação por private equity de redes de diagnóstico por imagem, inovações em RM sem hélio que reduzem custos operacionais e redes de telerradiologia que estendem o alcance de especialistas para regiões pouco povoadas. Obstáculos de custos de capital, escassez de ultrassonografistas e logística de radioisótopos moderam o crescimento, mas estão sendo compensados por modelos de financiamento flexíveis, subsídios nacionais de treinamento e reforma de reembolsos agnósticos de modalidade. Em geral, o mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia continua a beneficiar-se de ciclos sincronizados de política, tecnologia e investimento que favorecem a renovação sustentada de equipamentos e expansão da frota.

Principais Conclusões do Relatório

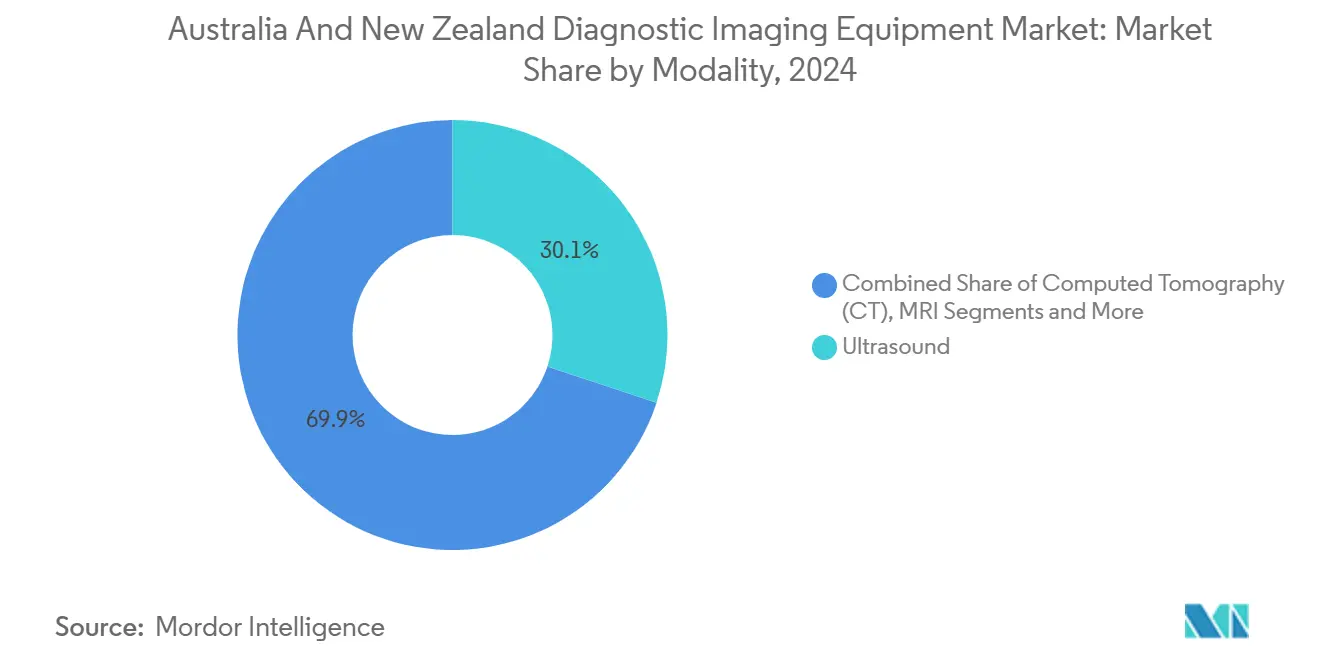

- Por modalidade, o ultrassom detinha 30,12% da participação do mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia em 2024, enquanto a tomografia computadorizada está definida para registrar a TCAC mais rápida de 7,97% até 2030.

- Por portabilidade, os sistemas fixos capturaram 81,84% de participação do tamanho do mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia em 2024 e as plataformas móveis ou portáteis são previstas para expandir a uma TCAC de 7,12% até 2030.

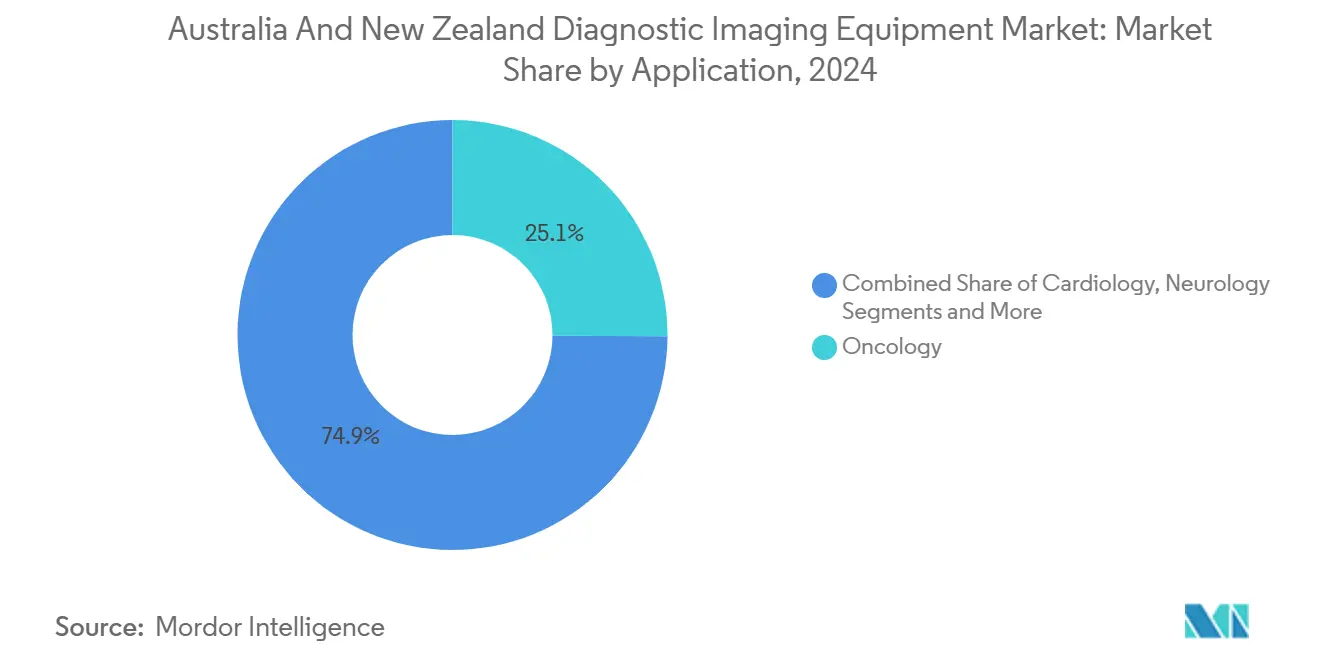

- Por aplicação, a oncologia representou uma participação de 25,08% do tamanho do mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia em 2024, enquanto a cardiologia está avançando a uma TCAC de 7,81% durante 2025-2030.

- Por usuário final, os hospitais comandaram 69,95% da participação do mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia em 2024; os centros de diagnóstico por imagem registram a maior TCAC de 7,68% até 2030.

- Por geografia, a Austrália contribuiu com 84,78% da receita em 2024 e a Nova Zelândia registra a TCAC mais forte de 7,07% durante a janela de previsão.

Tendências e Insights do Mercado de Equipamentos de Diagnóstico por Imagem da Austrália e Nova Zelândia

Análise de Impacto dos Direcionadores

| Direcionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na Prevalência de Doenças Crônicas | +1.8% | Global, com maior carga na Austrália | Longo prazo (≥ 4 anos) |

| Crescimento da População Geriátrica | +1.5% | Núcleo Austrália e Nova Zelândia | Longo prazo (≥ 4 anos) |

| Maior Adoção de Tecnologias de Imagem Avançadas | +1.2% | Global, liderado por centros urbanos | Médio prazo (2-4 anos) |

| Consolidação de Centros do Setor Privado | +0.9% | Austrália dominante, expansão para Nova Zelândia | Curto prazo (≤ 2 anos) |

| Crescimento da Telerradiologia em Áreas Remotas | +0.7% | Foco na Austrália e Nova Zelândia rurais | Médio prazo (2-4 anos) |

| Iniciativas Governamentais com Respeito ao Diagnóstico | +0.4% | Nacional, com ganhos iniciais nas principais cidades | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência de Doenças Crônicas

As doenças cardiovasculares e o câncer permanecem os principais impulsionadores de morte, mantendo alta a demanda por exames multimodais de rotina. Os australianos indígenas perdem quase 240.000 anos de vida saudável anualmente devido a doenças, levando a subsídios direcionados de diagnóstico por imagem em regiões mal atendidas.[2]Taylor & Francis, "Australian Burden of Disease Study," tandfonline.com A Nova Zelândia espera que os diagnósticos de câncer atinjam 25.000 por ano, impulsionando a necessidade de capacidade PET-CT oncológica. Os fornecedores agora oferecem motores de triagem de IA como o CareIntellect da GE HealthCare para acelerar a entrega de relatórios para vias oncológicas complexas. As agências nacionais de dados de saúde padronizam a codificação para rastrear volumes de diagnóstico por imagem de doenças crônicas, apoiando atualizações previsíveis de equipamentos.

Crescimento da População Geriátrica

A coorte de mais de 65 anos da Austrália se expande aproximadamente 3,3% anualmente, aumentando as incidências de fraturas osteoporóticas e distúrbios neurodegenerativos que exigem diagnóstico por imagem adaptado à idade. As estruturas políticas sob a Estratégia Nacional da Força de Trabalho Médica abordam a má distribuição geográfica que deixa as comunidades idosas rurais com escassez de serviços de radiologia. O Te Whatu Ora da Nova Zelândia implementa modernização de instalações para que adultos mais velhos acessem RM e TC no local em vez de viajar longas distâncias. A RM sem hélio, como a MAGNETOM Flow da Siemens, reduz a dependência de criogênio enquanto incorpora iluminação de ambiente e amortecimento de ruído, abordando preocupações de conforto para exames de idosos. As megatendências de cuidados virtuais projetam check-ins remotos com compartilhamento integrado de imagens, reduzindo visitas hospitalares repetidas para idosos.

Maior Adoção de Tecnologias de Imagem Avançadas

O modelo CT Brain da Annalise.ai, ativo em 120 sites da Sonic Healthcare, melhora a detecção de lesões de AVC em 45% e demonstra aptidão de comercialização local de IA. O Aquilion ONE INSIGHT Edition da Canon integra aprendizado de máquina para otimização de dose adaptada ao órgão e recentemente ganhou o Prêmio Minnies 2024. O ultrassom portátil acelera a adoção no ponto de atendimento, com o Vscan Air da GE classificado como o melhor para fluxo de trabalho e qualidade de imagem por especialistas do domínio. Os reguladores introduziram arquivos de via rápida para software como dispositivo médico para que hospitais possam pilotar IA dentro de ciclos de aquisição mais curtos.

Consolidação de Centros do Setor Privado

O private equity implantou USD 4,5 bilhões na área da saúde australiana em 2022, com o diagnóstico por imagem sendo o alvo principal. A movimentação de USD 965 milhões da Affinity Equity para a Lumus Imaging cria uma rede de 150 locais que pode padronizar plataformas de IA e negociar contratos de serviços nacionais. A fusão da Integral Diagnostics com a Capitol Health posiciona o grupo ampliado para implantar o software de triagem Aidoc em ambos os países, melhorando a automação do fluxo de trabalho. Redes maiores ganham alavancagem para garantir volumes de faturamento em massa sob reformas do Medicare que visam 90% de taxas de faturamento de clínicos gerais até 2030.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Custo de Capital de Modalidades Avançadas | -1.4% | Global, maior impacto na Nova Zelândia | Médio prazo (2-4 anos) |

| Escassez de Força de Trabalho de Ultrassonografistas | -1.1% | Núcleo Austrália e Nova Zelândia | Longo prazo (≥ 4 anos) |

| Volatilidade do Fornecimento de Hélio para RM | -0.8% | Global, com produção australiana terminando | Curto prazo (≤ 2 anos) |

| Regras de Descarte de Resíduos Radioisótopos | -0.5% | Nacional, com impactos nas instalações ANSTO | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Capital de Modalidades Avançadas

Altos requisitos de gastos de capital para sistemas de diagnóstico por imagem de próxima geração criam barreiras de aquisição, particularmente para instalações de saúde menores. RM de 3T de alta qualidade ou TC espectral podem exceder USD 3 milhões por unidade, um limite que sobrecarrega hospitais distritais. Pacotes de financiamento de fornecedores e leasing estão se expandindo, mas locais menores da Nova Zelândia ainda atrasam atualizações até que os cronogramas de depreciação terminem. As regras de vida útil de equipamentos da Austrália concedem isenções para substituição antecipada se os ganhos de eficiência forem comprovados, encorajando trocas sem hélio. Os custos de conformidade regulatória adicionam complexidade, com atualizações de auditoria de aplicação TGA focando em dispositivos de alto risco que requerem documentação abrangente para avaliações de conformidade.

Escassez de Força de Trabalho de Ultrassonografistas

A Austrália carece de aproximadamente 3.000 ultrassonografistas qualificados. A Nova Zelândia enfrenta desafios similares, com apenas uma universidade treinando ultrassonografistas gerais, criando uma escassez que excede 120 posições equivalentes de tempo integral. Práticas privadas conduzem 70% dos ultrassons, mas oferecem colocações limitadas para estagiários, criando um gargalo que afeta os tempos de espera de consultas.[3]Australasian Sonographers Association, "Workforce Australia," sonographers.org A ASA solicita USD 3,466 milhões ao longo de três anos para apoiar colocações de treinamento clínico e inclusão regulatória, visando abordar a escassez de força de trabalho de 15 anos.

Análise de Segmentos

Por Modalidade: Integração de IA Impulsiona Expansão da TC

A tomografia computadorizada registrou a TCAC mais rápida de 7,97%, ajudando o mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia a diversificar-se além da liderança do ultrassom. O aumento da TC alinha-se com unidades de cabeceira como a SOMATOM On.site da Siemens que trazem diagnóstico por imagem neurológica diretamente para leitos de terapia intensiva. O ultrassom permanece indispensável em obstetrícia, emergência e vias de cuidados primários devido às vantagens de portabilidade e custo. O crescimento da RM beneficia-se de lançamentos de ímãs sem hélio que reduzem os custos do ciclo de vida em até 30%. Os sistemas de raios-X migraram para detectores de painel plano e orientação inteligente de fluxo de trabalho, enquanto plataformas de fluoroscopia integram otimização de dose de IA. O progresso do diagnóstico por imagem nuclear depende do fornecimento de isótopos, mas o PET-CT retém força de nicho no estadiamento oncológico respaldado por aumentos de reembolso. Os fabricantes de mamografia adicionam tempos de exame curtos e triagem de lesões por IA para atender mandatos de triagem mamária. Juntas, essas atualizações sustentam um ciclo de substituição saudável que sustenta a expansão de receita no nível de modalidade dentro do mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia.

A corrida tecnológica do segmento promove ecossistemas de IA multi-fornecedor onde algoritmos de empresas locais como Harrison.ai podem ser implantados em hardware Canon, GE ou Philips. A neutralidade de fornecedor ajuda redes privadas de diagnóstico por imagem a padronizar análises em toda a frota. Como o reembolso agora recompensa métricas de qualidade em vez de produção bruta, software que reduz exames repetidos ou acelera o diagnóstico possui vantagem comercial. Este ambiente mantém a demanda por TC e RM resiliente mesmo quando orçamentos de capital apertam. A indústria de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia, portanto, testemunha inovação contínua de modalidade que alinha resultados clínicos com objetivos de contenção de custos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Portabilidade: Sistemas Móveis Ganham Impulso

Salas fixas ainda representam 81,84% da receita graças às capacidades abrangentes, mas dispositivos móveis e portáteis estão começando a remodelar fluxos de trabalho dentro do mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia. Apenas o ultrassom portátil registrou mais de 2.600 exames de pronto-socorro em hospitais regionais com 94% de utilidade diagnóstica. TC e RM móveis reduzem transferências de pacientes, diminuindo o risco de complicações hospitalares. Programas de extensão rural alavancam unidades de ímã montadas em caminhão, criando novas oportunidades de leasing de capital para fornecedores.

A crescente adoção no ponto de atendimento também reflete a demanda de clínicos por triagem em tempo real em configurações primárias. Inteligência artificial incorporada em dispositivos como o Lumify da Philips automatiza tarefas de medição, o que amplia segmentos de usuários além de radiologistas especialistas. Autoridades regulatórias agora fornecem rotas aceleradas para dispositivos portáteis de baixo risco, encurtando o tempo de comercialização. Coletivamente, essas forças empurram a TCAC de portabilidade para 7,12%, reforçando a tendência de descentralização que impulsiona vendas incrementais de equipamentos em todo o mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia.

Por Aplicação: Cardiologia Acelera o Crescimento

A oncologia entregou uma participação de 25,08% em 2024 à medida que os volumes de exame aumentaram em conjunto com maior incidência de câncer. A cardiologia, no entanto, exibe a TCAC de previsão mais forte de 7,81% devido ao crescimento da morbidade cardiovascular, novos fluxos de trabalho CT-FFR e automação de eco baseada em IA. O Revolution Vibe CT da GE HealthCare oferece diagnóstico por imagem cardíaca ilimitada de uma batida, reduzindo artefatos de movimento e reduzindo necessidades de pré-medicação com beta-bloqueador.

A neurologia aproveita investimentos em programas de AVC, com triagem por IA reduzindo pela metade o tempo porta-agulha para trombólise. A ortopedia beneficia-se de TC vertical que examina articulações que suportam peso, melhorando o planejamento cirúrgico. A gastroenterologia usa híbridos de ultrassom endoscópico para avaliação de lesões, enquanto o ultrassom de saúde feminina integra marcadores avançados de acreção placentária. A fertilização cruzada entre aplicações garante utilização constante de scanner e assegura contratos de serviço anuais que ampliam o tamanho do mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Centros de Diagnóstico por Imagem Expandem Rapidamente

Os hospitais detiveram 69,95% de participação em 2024 graças à dominância de cuidados agudos, mas centros dedicados de diagnóstico por imagem correm à frente com uma TCAC de 7,68% à medida que a consolidação libera escala. A expansão da Lumus Imaging da Affinity Equity avança a contagem de centros e leva a compras em massa que reduzem custos por exame. A rede da Sonic Healthcare implanta IA em 120 locais, mostrando como TI centralizada pode atualizar a qualidade diagnóstica rapidamente.

Clínicas de cuidados primários fortalecem a capacidade de triagem através do ultrassom portátil, encurtando loops de referência e aliviando gargalos hospitalares. Redes de modelo misto que combinam diagnóstico por imagem com serviços de patologia também emergem, capturando sinergias de venda cruzada. O mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia, portanto, vê a segmentação de usuário final ampliar, fornecendo aos fornecedores múltiplos canais de compra.

Análise Geográfica

A Austrália representou 84,78% da receita em 2024 impulsionada por uma expansão de licenciamento de RM de USD 69,8 milhões e um pool de reembolso de medicina nuclear de USD 266,9 milhões que juntos elevaram volumes de exame em locais urbanos e regionais. As lacunas de força de trabalho permanecem agudas, com um déficit de 3.000 ultrassonografistas empurrando os tempos de espera de exames além de 30 dias em alguns estados. Vulnerabilidades da cadeia de suprimentos incluem interrupções de tecnécio-99m e hélio importado para ímãs legados, mas adoção rápida de plataformas com pouco hélio mitiga o risco.

A Nova Zelândia registra a TCAC mais rápida de 7,07% respaldada por um aumento recorde de financiamento de saúde de USD 7 bilhões que destina USD 1 bilhão para modernização de diagnóstico hospitalar. A Declaração de Política Governamental sobre Saúde exige acesso equitativo para populações maoris e rurais, direcionando capital para unidades móveis e centros comunitários. A regulamentação de dispositivos sob Medsafe explora um pacto de reconhecimento mútuo com a Austrália, reduzindo a complexidade do fornecedor. Planos de força de trabalho visam 85 radio-oncologistas até 2031 e incluem incentivos para recrutamento no exterior.

Em ambos os países, a ênfase política no diagnóstico por imagem oportuno alinha-se com as estruturas de Financiamento Baseado em Necessidades, que canalizam pagamentos mistos para provedores que alcançam benchmarks de nível de serviço. Esta abordagem integrada apoia alocação sustentável de capital e sustenta uma perspectiva resiliente de longo prazo para o mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia.

Cenário Competitivo

O poder de mercado é compartilhado por OEMs multinacionais-Siemens Healthineers, GE HealthCare, Philips, Canon e Fujifilm-ao lado de especialistas em IA de crescimento rápido como Annalise.ai e Harrison.ai. Os cinco principais fornecedores de equipamentos controlam coletivamente uma participação significativa dos sistemas instalados, enquanto redes de serviços como Sonic Healthcare, Integral Diagnostics, Lumus Imaging e I-Med ampliam a influência de compra. A Harrison.ai garantiu USD 112 milhões em 2025 para refinar algoritmos multi-modalidade agora usados por metade dos radiologistas australianos e cobrindo 6 milhões de pacientes a cada ano.

Alianças estratégicas fazem a diferença. A GE HealthCare faz parceria com a NVIDIA para co-desenvolver posicionamento autônomo de raios-X e exame de ultrassom, abordando escassez de pessoal e impulsionando produção. A Siemens introduz o Ciartic Move, um C-arm auto-dirigido que reduz o tempo de diagnóstico por imagem intra-operatório em até 50%. A RM BlueSeal com pouco hélio da Philips reduz o uso de energia em 40 MWh anualmente por sistema, garantindo credibilidade ecológica e apelando para cartas de sustentabilidade hospitalar.

Entrantes disruptivos incluem a Micro-X, que ganhou uma bolsa de USD 16,4 milhões da ARPA-H para criar uma TC móvel de corpo inteiro que pode desafiar a arquitetura de scanner incumbente. A interoperabilidade de IA permanece o pivô no qual os provedores escolhem fornecedores, empurrando fornecedores legados a abrir interfaces de software. Essas dinâmicas sustentam intensidade competitiva mesmo quando o mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia se concentra gradualmente através de fusões e padronização de plataforma.

Líderes da Indústria de Equipamentos de Diagnóstico por Imagem da Austrália e Nova Zelândia

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

-

GE HealthCare

-

Canon Medical Systems Corp

-

Fujifilm Holdings Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A inovadora australiana de raios-X Micro-X garantiu até USD 16,4 milhões da ARPA-H para construir um scanner de TC móvel de corpo inteiro.

- Novembro de 2024: A Philips fez parceria com a Edith Cowan University para expandir o treinamento de ultrassom clínico pela região Ásia-Pacífico.

- Maio de 2024: A Mercy Radiology e o Mobile Health Group lançaram um serviço de PET-CT móvel na Nova Zelândia para ampliar o acesso comunitário.

Escopo do Relatório do Mercado de Equipamentos de Diagnóstico por Imagem da Austrália e Nova Zelândia

Conforme o escopo do relatório, o diagnóstico por imagem é usado para obter imagens da estrutura interna do corpo humano usando radiação eletromagnética para um diagnóstico preciso do paciente. Existem várias modalidades no diagnóstico por imagem médica, sendo as mais comuns os exames de TC e sistemas de RM.

O mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia é segmentado por modalidade, aplicação e usuário final. Baseado na modalidade, o mercado é segmentado em RM, tomografia computadorizada, ultrassom, raios-X, diagnóstico por imagem nuclear, fluoroscopia e mamografia. Baseado na aplicação, o mercado é segmentado como cardiologia, oncologia, neurologia, ortopedia, gastroenterologia, ginecologia e outras aplicações. Baseado no usuário final, o mercado é segmentado como hospitais, centros de diagnóstico e outros usuários finais. O relatório também cobre os tamanhos de mercado e previsões para o mercado de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia. O tamanho do mercado é fornecido para cada segmento em termos de valor (USD).

| RM |

| Tomografia Computadorizada (TC) |

| Ultrassom |

| Raios-X |

| Diagnóstico por Imagem Nuclear (SPECT / PET) |

| Fluoroscopia |

| Mamografia |

| Sistemas Fixos |

| Sistemas Móveis e Portáteis |

| Cardiologia |

| Oncologia |

| Neurologia |

| Ortopedia |

| Gastroenterologia |

| Ginecologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Outros Usuários Finais |

| Austrália |

| Nova Zelândia |

| Por Modalidade | RM |

| Tomografia Computadorizada (TC) | |

| Ultrassom | |

| Raios-X | |

| Diagnóstico por Imagem Nuclear (SPECT / PET) | |

| Fluoroscopia | |

| Mamografia | |

| Por Portabilidade | Sistemas Fixos |

| Sistemas Móveis e Portáteis | |

| Por Aplicação | Cardiologia |

| Oncologia | |

| Neurologia | |

| Ortopedia | |

| Gastroenterologia | |

| Ginecologia | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Outros Usuários Finais | |

| Por Geografia | Austrália |

| Nova Zelândia |

Principais Questões Respondidas no Relatório

Qual é o valor de 2024 do setor de equipamentos de diagnóstico por imagem da Austrália e Nova Zelândia?

O mercado foi avaliado em USD 0,97 bilhão em 2024.

Quão rápido a tomografia computadorizada está se expandindo na região?

A TC está projetada para crescer a uma TCAC de 7,97% entre 2025 e 2030.

Qual segmento comanda a maior participação de aplicação?

A oncologia lidera com 25,08% da receita total de 2024.

Por que os sistemas de RM sem hélio estão ganhando tração?

Eles reduzem custos operacionais, diminuem o risco da cadeia de suprimentos e melhoram os objetivos de sustentabilidade.

Que ação governamental ampliará o acesso à RM a partir de 2025?

O Medicare da Austrália move-se para licenciamento baseado em prática, movendo o número de scanners de RM elegíveis de 227 para 620.

Página atualizada pela última vez em: