Dimensão e Quota do Mercado de Bens de Luxo da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Ano Base Para Estimativa | 2024 |

| Período de Dados de Previsão | 2025 - 2030 |

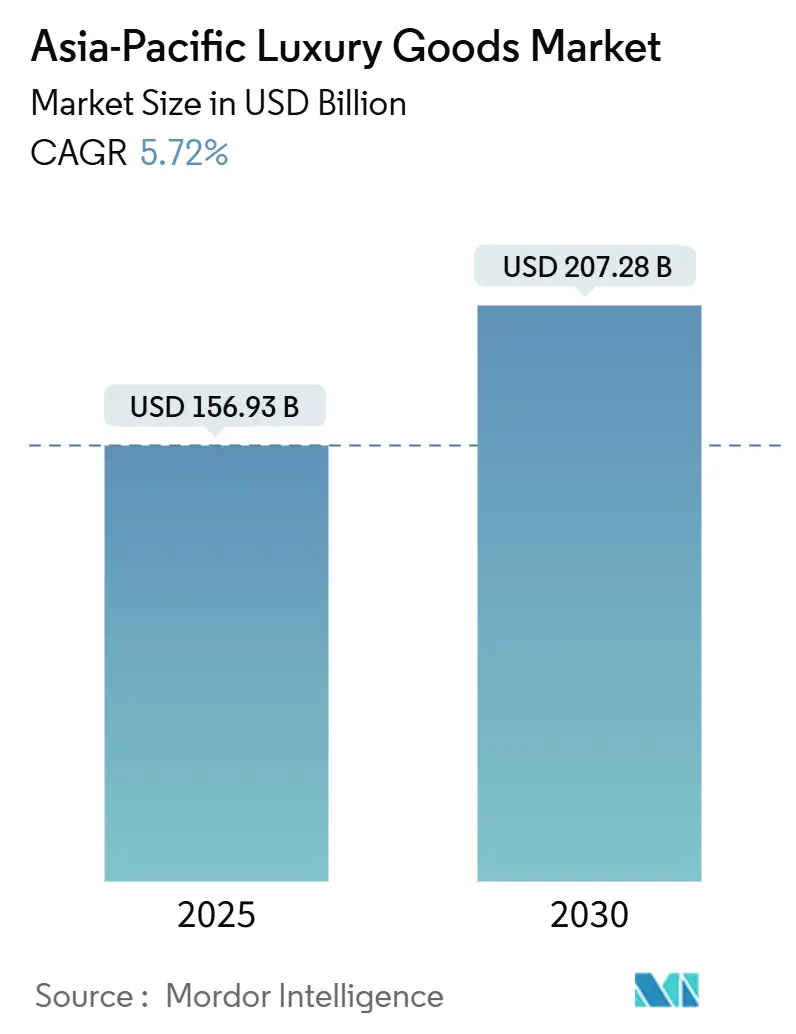

| Tamanho do Mercado (2025) | 156.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 207.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bens de Luxo da Ásia-Pacífico pela Mordor Intelligence

A dimensão do mercado de bens de luxo da Ásia-Pacífico situa-se em USD 156,93 mil milhões em 2025 e prevê-se que atinja USD 207,28 mil milhões até 2030, avançando a uma CAGR de 5,72% durante o período. A expansão sustentada reflete mudanças demográficas profundamente enraizadas, com a Índia e o Sudeste Asiático a adicionar grandes coortes de compradores abastados pela primeira vez, e um crescimento gradual na procura por produtos de joalharia. Segundo o World Gold Council, a procura por ouro na Índia foi de cerca de 803 toneladas métricas em 2024. Isto representou um aumento de cinco por cento em comparação com o ano anterior, quando a procura por ouro foi de 761 toneladas métricas[1]Fonte: World Gold Council, "Volume anual de procura de ouro na Índia", www.gold.org. Um contexto cambial favorável transforma o Japão num centro de compras regional, elevando as vendas de luxo no 1º semestre de 2024 à medida que os turistas capitalizam sobre o iene fraco. Os compradores mais jovens representam uma quota crescente dos gastos e valorizam cada vez mais a arte, a responsabilidade ambiental e a conveniência digital. As marcas respondem com investimentos omnicanal intensificados, aumentos seletivos de preços e controlo mais rigoroso do inventário para proteger a exclusividade enquanto capturam oscilações da procura entre geografias.

Principais Conclusões do Relatório

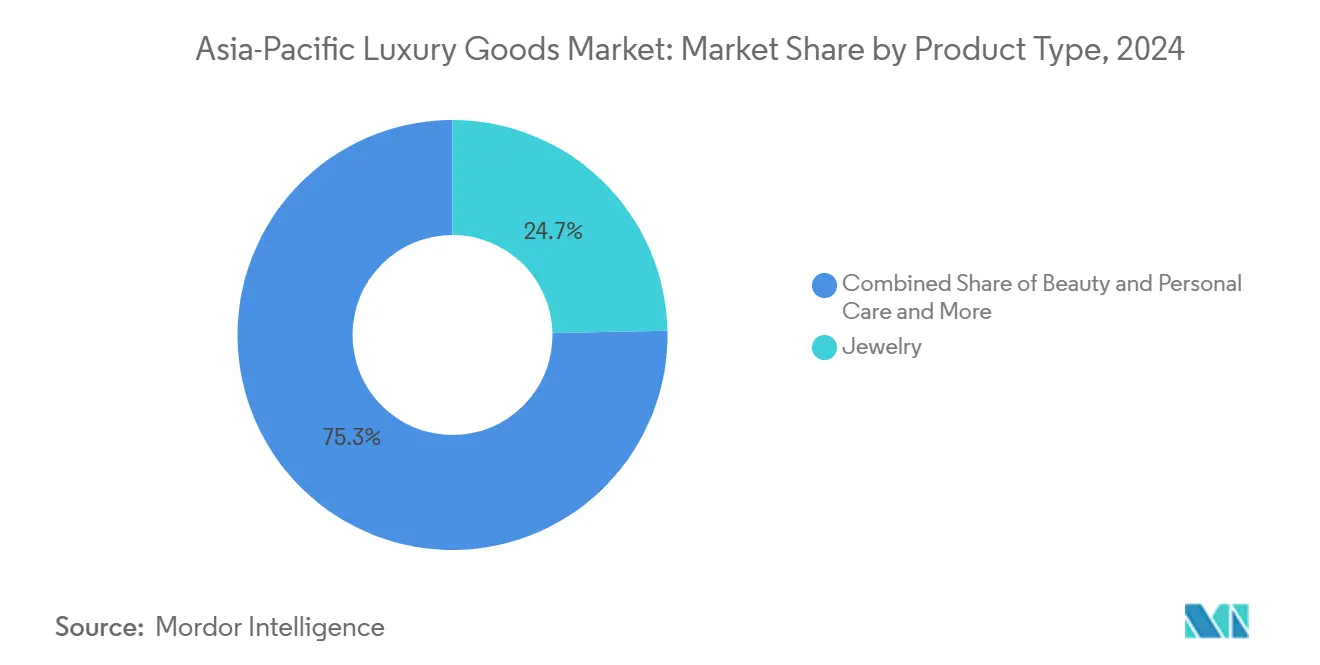

Por categoria de produto, a joalharia liderou com 24,69% da quota do mercado de bens de luxo da Ásia-Pacífico em 2024, enquanto a beleza e cuidados pessoais projeta-se para registar a CAGR mais rápida de 6,81% até 2030.

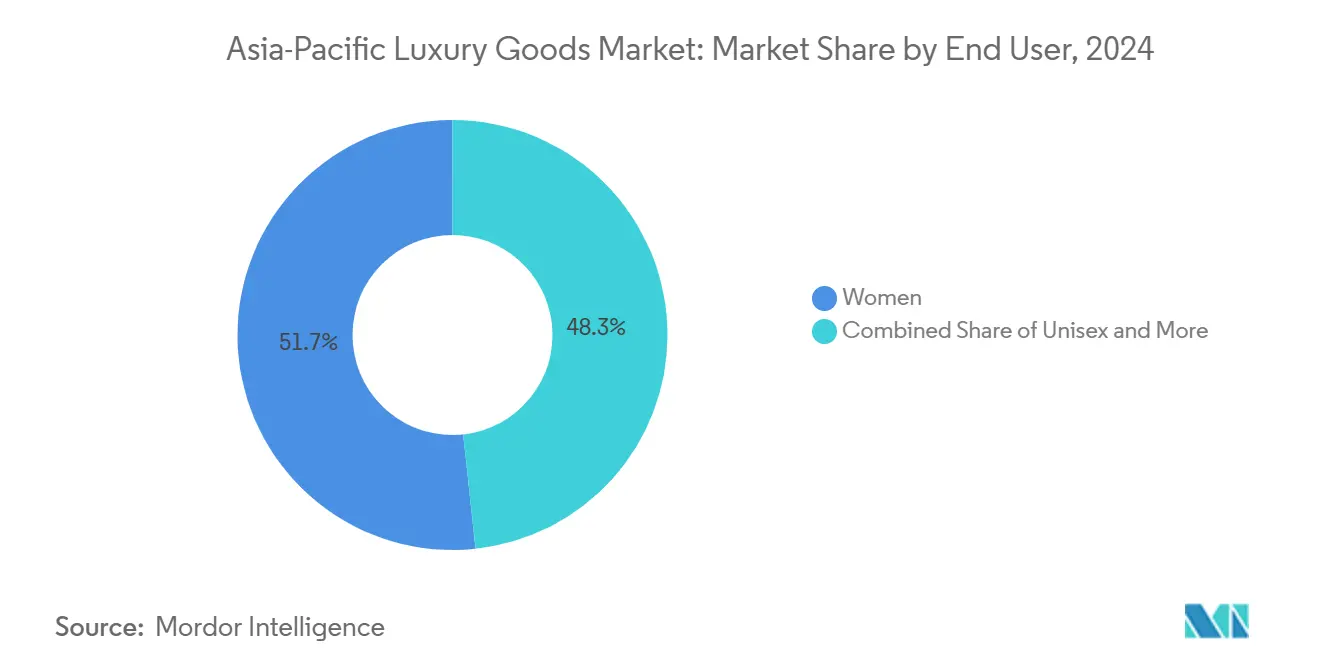

Por utilizador final, as mulheres representaram 51,70% dos gastos em 2024; o segmento unissex mostra a maior perspectiva de CAGR de 6,32% até 2030.

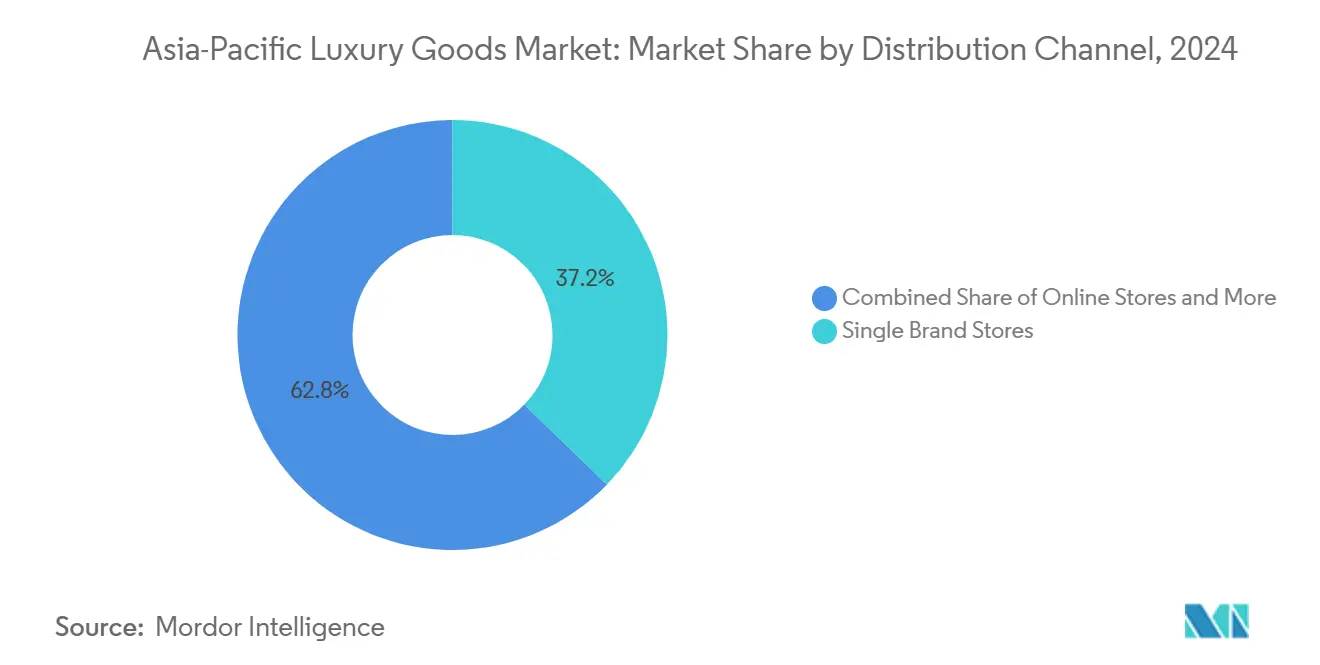

Por canal de distribuição, as lojas monobrand comandaram 37,24% das receitas em 2024, mas as lojas online esperam registar a CAGR mais forte de 9,51% até 2030.

Por geografia, a China manteve uma quota de 41,21% em 2024, enquanto a Índia está definida para expandir a uma CAGR de 6,19% e emergir como o mercado de crescimento mais rápido até 2030.

Tendências e Insights do Mercado de Bens de Luxo da Ásia-Pacífico

Análise do Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente Consciência da Marca e Premiumização | +1.2% | Global, com o impacto mais forte na China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Sustentabilidade e Preferências Éticas | +0.8% | Global, particularmente forte no Japão, Austrália e Singapura | Longo prazo (≥ 4 anos) |

| Inovação de Produtos e Personalização | +0.9% | Global, com ênfase no Japão, Coreia do Sul e China | Curto prazo (≤ 2 anos) |

| Integração Tecnológica no Retalho | +1.1% | Global, liderada pela China, Coreia do Sul e Japão | Curto prazo (≤ 2 anos) |

| Turismo e Compras Duty-Free | +0.7% | Japão, Tailândia, Singapura e Hong Kong | Médio prazo (2-4 anos) |

| Crescimento de Consumidores Aspiracionais e Demografia Mais Jovem | +1.0% | Índia, Sudeste Asiático e China (cidades de segundo nível) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência da Marca e Premiumização

A onda de premiumização na Ásia-Pacífico reflete uma evolução sofisticada além da sinalização de status tradicional em direção ao consumo orientado pela qualidade. Os consumidores chineses favorecem cada vez mais produtos de alta qualidade sem logótipos proeminentes, indicando uma maturação do consumo de luxo conspícuo para consciente. Esta mudança comportamental cria oportunidades para marcas patrimoniais que enfatizam a arte sobre a visibilidade da marca, enquanto desafia novos participantes que dependem de estratégias centradas em logótipos. A política governamental e os fluxos turísticos amplificam essa premiumização: os ministérios centrais e de comércio da China implementaram medidas de apoio ao consumo e melhorias duty-free (a "Temporada Internacional de Consumo" e mudanças na política duty-free do centro da cidade) que impulsionaram os gastos discricionários e a atração duty-free de luxo em 2024-25, enquanto a rápida recuperação do turismo de entrada do Japão em 2024 elevou materialmente os gastos turísticos em bens de alta qualidade-ambos os efeitos favorecem as vendas premium/luxo concentradas nos principais destinos de compras. Por exemplo, segundo a Japan National Tourism Organization, em 2024, o número de visitantes de entrada que viajaram para o Japão chegou a aproximadamente 36,87 milhões, estabelecendo um novo recorde[2]Fonte: Japan National Tourism Organization, "Número de Visitantes Estrangeiros no Japão (Dezembro 2024 e Estimativas Anuais), www.jnto.go.jp.

Sustentabilidade e Preferências Éticas

Impulsionados pela consciência ambiental elevada, os padrões de consumo de luxo estão passando por uma mudança sísmica. As estruturas regulamentares, nomeadamente a Diretiva de Diligência Devida de Sustentabilidade Corporativa da UE e os mandatos emergentes de relatórios ESG da Ásia-Pacífico, estão pressionando as marcas de luxo a priorizar a transparência nas suas cadeias de fornecimento e a trabalhar ativamente na redução das suas pegadas ambientais. Na Ásia, Singapura obriga divulgações relacionadas com o clima para as suas empresas cotadas, enquanto o Japão reforçou os seus requisitos de relatórios ESG. Estas regulamentações não são apenas obstáculos burocráticos; estão a remodelar as próprias estratégias das marcas de luxo. À medida que os consumidores mostram cada vez mais disposição para pagar um prémio por produtos sustentáveis, as marcas que defendem a sustentabilidade começam a eclipsar as suas contrapartes de luxo tradicionais em quota de mercado. Esta tendência é especialmente pronunciada entre consumidores mais jovens, que não apenas procuram luxo mas também defendem a responsabilidade ambiental. As marcas que genuinamente tecem a sustentabilidade nos seus valores centrais estão colhendo vantagens competitivas significativas.

Inovação de Produtos e Personalização

No mercado de bens de luxo da Ásia-Pacífico, as marcas estão aproveitando a inovação de produtos e personalização para alimentar o crescimento e reforçar a resistência. Ao aproveitar a crescente procura por individualidade, estas marcas não estão apenas impulsionando vendas de margem mais elevada, mas também cultivando lealdade mais profunda do cliente. Através de inovações técnicas-como novos movimentos, materiais e micro-edições-junto com ferramentas digitais e serviços bespoke na loja, as marcas estão transformando experiências únicas em fluxos de receita consistentes e compras repetidas. Além disso, ao oferecer produtos de tiragem limitada e adaptados localmente, estão defendendo habilmente os seus pontos de preço mesmo em condições macroeconómicas mais suaves. Esta estratégia amplifica os benefícios comerciais de lançamentos localizados de produtos e serviços de personalização, especialmente quando os compradores optam cada vez mais por itens premium e bespoke em casa ou em centros de retalho de viagem, em vez de no exterior. Ilustrando esta tendência, a Louis Vuitton está definida para expandir o seu serviço de personalização "Mon Monogram" em abril de 2025, ampliando as opções de personalização em mais ícones e combinações de cores, permitindo que os clientes co-criem peças unicamente significativas. Da mesma forma, o lançamento da Omega em junho de 2025 do Aqua Terra 30mm, apresentando novos calibres e dimensionamento, sublinha a estratégia da marca de projetar produtos para demografias específicas-como compradores mais jovens e categorias femininas-enquanto também enfatiza a personalização para rejuvenescer a desejabilidade.

Turismo e Compras Duty-Free

À medida que as viagens internacionais recuperaram pós-COVID, turistas abastados canalizaram cada vez mais os seus gastos discricionários para canais duty-free de chegada e centro da cidade na Ásia-Pacífico. Estes canais, conhecidos por compras de margem elevada e impulso, desempenharam um papel fundamental em ajudar as marcas a recuperar vendas de topo, mesmo em meio a uma queda no consumo local. Esta tendência foi ainda reforçada por mudanças na política governamental. Por exemplo, a expansão da China em 2024 das zonas duty-free do centro da cidade e o alargamento dos compradores elegíveis (com entrada em vigor em outubro de 2024) foram movimentos estratégicos para canalizar mais gastos para pontos de venda duty-free domésticos. Isto não só amplificou as vendas de luxo em terra como também incentivou as marcas a priorizar os seus sortimentos de retalho de viagem. Entretanto, o ressurgimento do turismo do Japão, marcado por chegadas recordes em 2024 e próximas reformas nas compras isentas de impostos em 2025, estimulou um aumento nas compras de retalho de viagem. Este ímpeto justificou as decisões das marcas de lançar lançamentos maiores e exclusivos para viagens e investir em experiências na loja.

Análise do Impacto das Restrições

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Produtos Contrafeitos e Diluição da Marca | -0.6% | Global, particularmente grave na China e Sudeste Asiático | Médio prazo (2-4 anos) |

| Concorrência Intensa | -0.4% | Global, mais pronunciada em mercados maduros como Japão, Hong Kong | Curto prazo (≤ 2 anos) |

| Custos e Práticas de Sustentabilidade | -0.3% | Global, com maior impacto em mercados regulamentados como Singapura e Austrália | Longo prazo (≥ 4 anos) |

| Desafios Regulamentares e de Conformidade | -0.5% | Varia por jurisdição, mais forte na China, Índia e Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Produtos Contrafeitos e Diluição da Marca

Apesar dos mecanismos de aplicação reforçados e soluções tecnológicas, as marcas de luxo na Ásia-Pacífico lidam com violações persistentes de propriedade intelectual. As marcas recorrem cada vez mais a sistemas de autenticação blockchain e verificação digital como parte dos seus investimentos anti-contrafação. No entanto, estas operações sofisticadas de contrafação adaptam-se rapidamente, frequentemente contornando estas medidas de proteção. O aumento dos mercados online complica ainda mais a proteção da marca, exigindo monitorização e aplicação constantes. Isto não só eleva os custos operacionais como também desvia recursos das iniciativas de crescimento. Além disso, a aplicação desigual da propriedade intelectual entre regiões adiciona camadas de desafios de conformidade, pressionando as marcas a adaptar as suas estratégias de proteção para cada jurisdição. À medida que a sofisticação da contrafação supera a autenticação tradicional, educar os consumidores torna-se primordial. Esta urgência impulsiona as marcas a reforçar investimentos em iniciativas de consciencialização do cliente e tecnologias de verificação avançadas.

Concorrência Intensa

À medida que os segmentos de luxo estabelecidos atingem a saturação, as marcas estão pivotando em direção à inovação e experiências melhoradas do cliente para se destacar, afastando-se das estratégias de posicionamento convencionais. Na Coreia do Sul e Índia, emerge uma polarização clara no mercado de luxo: marcas de elite como Hermès, Louis Vuitton e Chanel celebram vendas recordes, enquanto as suas contrapartes de gama média lidam com quedas significativas. Esta tendência sublinha uma mudança nas preferências do consumidor, gravitando em direção aos níveis de luxo ultra-premium ou mais acessíveis. O Ministry of Corporate Affairs na Índia destacou que no ano fiscal de 2023, a gigante de luxo Louis Vuitton arrecadou mais de INR 7 mil milhões em receitas, marcando um aumento notável de 33% em relação ao ano anterior. Entretanto, a disrupção digital está nivelando o campo de jogo, permitindo que novatos desafiem diretamente marcas estabelecidas através de estratégias direto-ao-consumidor e marketing inteligente em redes sociais, efetivamente desmontando barreiras tradicionais de entrada no mercado. Enquanto guerras de preços são raras no âmbito do luxo, as marcas são cada vez mais compelidas a mostrar o seu valor através de serviços superiores, experiências únicas e produtos inovadores. Notavelmente, o panorama competitivo não é uniforme; o setor de beleza e cuidados pessoais testemunha uma rivalidade mais vigorosa comparado ao mercado tradicional de bens de luxo.

Análise de Segmentos

Por Tipo de Produto: Domínio da Joalharia em Meio à Aceleração da Beleza

Em 2024, a Joalharia detém a maior quota de mercado com 24,69%, sublinhando os laços culturais profundamente enraizados da Ásia-Pacífico com metais preciosos e pedras preciosas, tanto como símbolos de status quanto meios de preservação da riqueza. Entretanto, o segmento de Beleza e Cuidados Pessoais está numa ascensão rápida, ostentando uma CAGR de 6,81% projetada até 2030. Este aumento é alimentado por uma tendência em direção à premiumização e uma crescente sofisticação do consumidor em cuidados da pele e cosméticos. Notavelmente, o mercado de beleza da Ásia-Pacífico comanda uma fatia significativa da torta global, com vendas digitais preparadas para fazer incursões significativas na China até 2027.

Enquanto Vestuário e Confecção lidam com uma mudança no foco do consumidor em direção ao luxo experiencial, o Calçado está a aproveitar a onda das tendências athleisure e uma cultura emergente de ténis premium entre públicos mais jovens. Os Óculos estão testemunhando crescimento consistente, impulsionados por uma mistura de designs orientados pela moda e uma crescente procura por óculos de prescrição de luxo. Os Artigos de Couro estão prosperando, especialmente em mercados como a Coreia do Sul, onde as vendas de bolsas de luxo estão em ascensão, paralelas às de joalharia e relógios. As lojas de departamento na região também estão notando aumentos nas vendas de acessórios de luxo. Esta paisagem em evolução sugere uma mudança mais ampla: um movimento em direção ao luxo funcional e soluções de beleza personalizadas, à medida que os marcadores tradicionais de status se adaptam aos valores e estilos de vida em mudança dos consumidores na diversa região da Ásia-Pacífico.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis aquando da compra do relatório

Por Utilizador Final: Mulheres Lideram Enquanto Unissex Acelera

Em 2024, as mulheres representam 51,70% da procura de bens de luxo na Ásia-Pacífico, mantendo o seu domínio em categorias como joalharia, beleza e acessórios de moda. As categorias unissex, no entanto, estão crescendo mais rapidamente, com uma CAGR de 6,32% até 2030, impulsionadas por consumidores mais jovens e normas de género em mudança. Os dados sul-coreanos destacam esta tendência, com a Geração Z favorecendo moda e acessórios neutros em género, priorizando expressão pessoal sobre luxo tradicionalmente gendrado.

O consumo de luxo masculino está aumentando de forma estável em relógios, artigos de couro e produtos de cuidados pessoais, refletindo um crescente interesse no auto-cuidado. Um inquérito da Hot Pepper Beauty Academy de 2025 descobriu que 54,2% dos homens japoneses na casa dos vinte visitaram salões de beleza no ano passado[3]Fonte: Hot Pepper Beauty Academy, "Beauty census beauty parlors first half of 2025", hba.beauty.hotpepper.jp. O Japão também mostra maior participação masculina em moda de luxo e acessórios, apoiado por mudanças culturais em direção à expressão individual. O crescimento do segmento unissex é reforçado por marcas focando em design inclusivo e marketing, apelando a consumidores que valorizam versatilidade e autenticidade. Estas mudanças pressionam as marcas de luxo a adaptar estratégias para atender preferências em evolução dos consumidores na Ásia-Pacífico.

Por Canal de Distribuição: Lojas Monobrand Prevalecem Enquanto Online Avança

Em 2024, as Lojas Monobrand garantem uma quota de distribuição de 37,24%, solidificando o seu estatuto como a escolha principal para retalho de luxo na Ásia-Pacífico. Esta posição forte sublinha o compromisso das marcas de luxo com experiências de marca curadas e serviço de primeira linha, especialmente em regiões onde laços pessoais e excelência de serviço influenciam escolhas de compra. Entretanto, as Lojas Online estão avançando com uma robusta taxa de crescimento CAGR de 9,51% projetada até 2030, alimentada pela transformação digital e hábitos de consumo em evolução. Um testemunho desta mudança é a aliança aprofundada da LVMH com a Alibaba em maio de 2024, mostrando uma mistura de estratégias online e offline para elevar as compras de luxo. As lojas multibrand, apanhadas entre a ascensão dos pontos de venda monobrand e o boom online, estão agora pivotando em direção a seleções únicas e experiências de compra distintas para se destacar.

Outros Canais de Distribuição, como retalho duty-free e de aeroporto, estão colhendo os frutos de um ressurgimento do turismo, com 2024 vendo um aumento notável nas receitas de compras isentas de impostos. O Japão destaca-se, ostentando taxas de recuperação que superam os valores pré-pandemia. Dadas as disparidades regionais nas preferências de canal, há uma necessidade premente de estratégias de distribuição personalizadas. Por exemplo, enquanto a China lidera globalmente na penetração de compras online, o Japão ainda mostra uma inclinação robusta em direção ao retalho físico.

Análise Geográfica

A China manteve uma quota de 41,21% em 2024, mas o seu crescimento de luxo abrandou para 6% em meio à incerteza macro e consumo mais exigente. Mesmo assim, as quotas duty-free domésticas renovadas e aberturas de lojas no continente ancoram liderança de longo prazo. A dimensão do mercado de bens de luxo da Ásia-Pacífico associada à China ainda pode ultrapassar USD 148 mil milhões até 2030 se a urbanização e criação de riqueza persistirem. Os compradores gravitam em direção a designs discretos e investem mais em bem-estar e estética doméstica, sinalizando maturidade do mercado.

O aumento das vendas do Japão no 1º semestre de 2024 ilustra afluxos turísticos impulsionados pela moeda. As taxas de recuperação para compras de luxo isentas de impostos atingem taxas de crescimento, sublinhando o atrativo do iene como catalisador de gastos. As marcas expandem as pegadas de Ginza e Osaka, antecipando picos de visitantes da Expo 2025. Hong Kong reposiciona-se como destino cultural para reconquistar viajantes do continente, enquanto os casinos de luxo de Macau lançam suítes de retalho VIP personalizadas.

A Índia brilha como o mercado de crescimento mais rápido da região com uma CAGR de 6,19% até 2030. Os desenvolvedores de centros comerciais domésticos alocam espaço privilegiado a participantes pela primeira vez como Cartier e Prada, direcionados a uma classe abastada projetada para dobrar até 2030. O Sudeste Asiático contribui com ganhos estáveis; a Tailândia beneficia do turismo médico, enquanto o aumento de impostos da Indonésia modera o ímpeto de curto prazo mas aumenta as receitas governamentais para melhorias de infraestrutura que, em última instância, melhoram os ecossistemas de retalho.

Panorama Competitivo

No mercado de bens de luxo da Ásia-Pacífico, é evidente uma concentração moderada. Embora LVMH, Kering, Richemont e Hermès comandem um pool de receitas significativo, a sua quota combinada fica aquém da marca de 70% tipicamente associada a um oligopólio, sugerindo espaço para desafiantes emergirem. Notavelmente, a Hermès contrariou a tendência, registando um crescimento de 13% no 2º trimestre de 2024, mesmo quando pares lidaram com condições de mercado mais suaves. Entretanto, a fusão de USD 2,7 mil milhões que deu origem à Saks Global sublinha uma tendência de consolidação, impulsionada pela busca de poder de negociação aprimorado e uma presença omnicanal mais ampla.

A tecnologia emergiu como a nova fronteira nesta arena. A parceria reforçada da LVMH com a Alibaba aproveita analíticas em tempo real, afinando o alcance ao cliente e otimizando cronogramas de lançamento de produtos. De forma similar, a Richemont está pioneira na tecnologia blockchain para assegurar a proveniência dos diamantes Cartier. A Kering, por outro lado, está acelerando iniciativas de economia circular através da sua plataforma de revenda, Vestiaire Collective. Jogadores regionais como Chow Tai Fook e Titan Company estão capitalizando sobre os seus insights domésticos e tomada de decisões ágil para esculpir uma quota maior nos segmentos de joalharia e relógios. Embora oportunidades de entrada permaneçam no mercado em crescimento da Índia e nos corredores de luxo emergentes do Vietnã, o sucesso é contingente numa abordagem localizada-equilibrando preços, curando coleções específicas para festivais e selecionando embaixadores de marca culturalmente ressonantes.

O ritmo de popularidade da marca está acelerando; plataformas como redes sociais podem rapidamente elevar marcas de nicho, como Polène, ao destaque. Em resposta, os grandes conglomerados estão estabelecendo divisões de investimento de capital de risco como um tampão contra a imprevisibilidade das tendências. A competição por talento também se intensificou: diretores criativos agora recebem contratos multi-anuais ligados a métricas de envolvimento digital, marcando uma mudança das avaliações tradicionais de desempenho baseadas em vendas.

Líderes da Indústria de Bens de Luxo da Ásia-Pacífico

-

Chanel S.A

-

Hermès International S.A

-

Kering S.A.

-

Rolex SA

-

LVMH Moet Hennessy Louis Vuitton SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: A Breitling lançou a sua linha Superocean Heritage e introduziu múltiplos tamanhos de caixa (36 mm, 40 mm, 42 mm e 44 mm), com a variante de 40 mm tornando-se a mais fina com apenas 11,73 mm, tornando-a mais vestível para um público mais amplo. Alimentada pelo calibre automático interno B31 com uma reserva de energia de 70 horas, a linha manteve a luneta cerâmica distintiva da coleção e mostrador de inspiração retrô, mas agora apresentava perfis de alça refinados e resistência à água aprimorada.

- Junho 2025: A OMEGA lançou a sua coleção Aqua Terra focada em mulheres em Quioto, que sinalizou o investimento da OMEGA em relógios mecânicos menores e mais refinados sem comprometer a maestria técnica. Os 12 modelos apresentavam calibres Co-Axial Master Chronometer miniaturizados, caixas Moonshine Gold ou detalhes, mostradores lacados pastel e marcadores de hora em diamante.

- Fevereiro 2025: A Bianchet revelou o seu relógio B 1.618 UltraFino, que mediu apenas 8,9 mm de espessura. O relógio foi lançado com uma caixa de titânio em forma de tonel que abriga um movimento tourbillon volante automático projetado em torno da Proporção Dourada (1.618). Segundo a empresa, o rotor segue um motivo espiral de Fibonacci, enquanto as pontes são esculpidas em arcos circulares concêntricos, criando uma harmonia geométrica visível através do fundo de safira.

- Novembro 2024: Para marcar a sua presença APAC, a Grand Seiko lançou uma edição limitada Ásia-Pacífico SBGJ285. O modelo reinterpreta a estética da caixa 44GS com um mostrador inspirado em "glicínia" e é explicitamente apresentado como exclusivo da Ásia-Pacífico, um exemplo clássico de edições limitadas direcionadas regionalmente que aproveitam simbolismo local e apelo colecionador.

Âmbito do Relatório do Mercado de Bens de Luxo da Ásia-Pacífico

Um produto de luxo é um produto caro que serve apenas como símbolo de status. Pessoas de maior rendimento geralmente o compram para ostentar a sua afluência e ganhar prestígio social. O mercado de bens de luxo da Ásia-Pacífico é segmentado por tipo, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em vestuário e confecção, calçados, bolsas, joalharia, relógios e outros tipos. Com base nos canais de distribuição, o mercado é segmentado em lojas monobrand, lojas multibrand, lojas online e outros canais de distribuição. Com base na geografia, o mercado é segmentado em China, Japão, Índia, Austrália, Coreia do Sul e resto da Ásia-Pacífico. Para cada segmento, o dimensionamento e previsões de mercado foram feitos com base no valor (em milhões USD).

| Vestuário e Confecção |

| Calçados |

| Óculos |

| Artigos de Couro |

| Joalharia |

| Relógios |

| Beleza e Cuidados Pessoais |

| Homens |

| Mulheres |

| Unissex |

| Lojas Monobrand |

| Lojas Multibrand |

| Lojas Online |

| Outros Canais de Distribuição |

| China |

| Japão |

| Índia |

| Tailândia |

| Singapura |

| Indonésia |

| Coreia do Sul |

| Austrália |

| Resto da Ásia-Pacífico |

| Por Tipo de Produto | Vestuário e Confecção |

| Calçados | |

| Óculos | |

| Artigos de Couro | |

| Joalharia | |

| Relógios | |

| Beleza e Cuidados Pessoais | |

| Por Utilizador Final | Homens |

| Mulheres | |

| Unissex | |

| Por Canal de Distribuição | Lojas Monobrand |

| Lojas Multibrand | |

| Lojas Online | |

| Outros Canais de Distribuição | |

| Por Geografia | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico |

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de bens de luxo da Ásia-Pacífico?

O mercado de bens de luxo da Ásia-Pacífico está avaliado em USD 156,93 mil milhões em 2025.

Quão rápido está crescendo o segmento de luxo na Índia?

A Índia está no caminho para uma CAGR de 6,19% até 2030-a mais rápida entre pares regionais.

Que categoria de produto está expandindo mais rapidamente?

Beleza e cuidados pessoais lideram com uma CAGR projetada de 6,81% até 2030.

Por que as vendas de luxo do Japão estão superando?

Um iene fraco atrai turistas, elevando as compras isentas de impostos para 232% dos níveis de 2019.

Quão grande está se tornando o retalho de luxo online?

Os canais online prevê-se que registem uma CAGR de 9,51%, aproximando-se da paridade com lojas de departamento até 2030.

Qual o principal desafio que as marcas de luxo enfrentam na Ásia-Pacífico?

A atividade de contrafação permanece uma preocupação principal, subtraindo estimados 0,6% da CAGR prevista devido à diluição da marca.

Página atualizada pela última vez em: