Tamanho do mercado de logística de armazenamento e distribuição da ASEAN

| Período de Estudo | 2020 - 2029 |

| Ano Base Para Estimativa | 2023 |

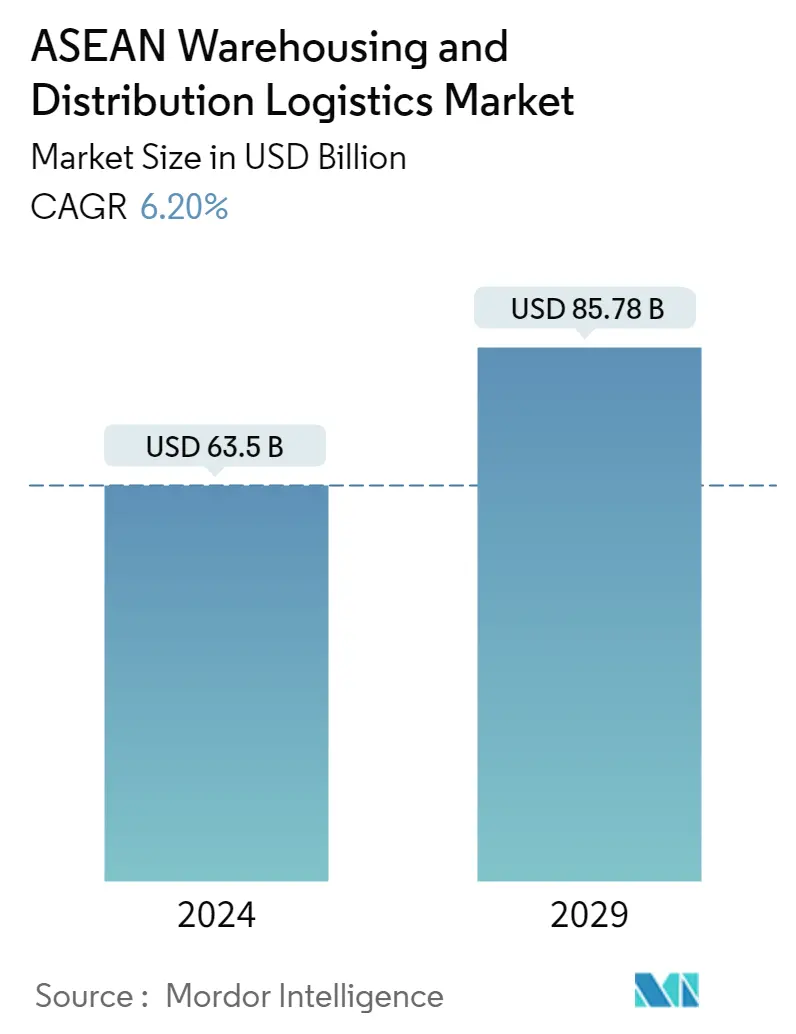

| Tamanho do mercado (2024) | USD 63.50 bilhões de dólares |

| Tamanho do mercado (2029) | USD 85.78 bilhões de dólares |

| CAGR(2024 - 2029) | 6.20 % |

| Concentração de Mercado | Baixo |

Jogadores principais

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise de mercado de logística de armazenamento e distribuição da ASEAN

O tamanho do mercado de logística de armazenamento e distribuição da ASEAN é estimado em US$ 63,5 bilhões em 2024, e deverá atingir US$ 85,78 bilhões até 2029, crescendo a um CAGR de 6,20% durante o período de previsão (2024-2029).

- Desde o início da pandemia, no início de 2020, os líderes da ASEAN foram forçados a aplicar medidas de distanciamento social e a bloquear cidades ocasionalmente devido à propagação da COVID-19. O retalho tradicional tem sido colocado sob pressão devido ao encerramento massivo de lojas físicas e à diminuição da procura dos consumidores. Embora a pandemia tenha causado grande instabilidade aos retalhistas tradicionais e também tenha acelerado a mudança para canais de compras online nos países da ASEAN.

- Devido à alta taxa de crescimento do setor de comércio eletrônico, espera-se que o mercado de armazenamento e logística de distribuição da ASEAN cresça rapidamente ao longo do período de previsão. A alta demanda da logística de última milha e o rápido desenvolvimento da infraestrutura de transporte estão impulsionando a expansão do mercado. A forte presença de empresas estrangeiras e esforços governamentais como Adapt and Grow e Go Digital, juntamente com a crescente indústria logística, estão a impulsionar o mercado de armazenamento e distribuição da região. Singapura é um país importante na região da ASEAN e devido à sua vantagem geográfica e ao forte negócio de frete e logística, Singapura é um país em rápido crescimento na área da ASEAN. Além disso, intervenientes importantes no país financiaram substancialmente a infra-estrutura de armazéns.

- Houve um aumento na demanda de armazenamento em certas áreas, principalmente devido ao aumento nas vendas no comércio eletrônico. Ao longo de 2020-2021, a BW, a maior incorporadora industrial de aluguel do Vietnã, especializada no desenvolvimento de armazéns e fábricas para aluguel, recebeu um grande volume de solicitações. O plano de desenvolvimento a longo prazo da empresa permitiu-lhe aproveitar estas oportunidades a curto prazo de forma eficiente, através da construção de armazéns industriais leves e modernos para satisfazer a crescente procura de produção e a expansão explosiva do comércio electrónico.

- A procura por armazenamento refrigerado continua a aumentar, forçando as empresas de armazenamento refrigerado a adaptar os seus modelos de cadeia de abastecimento. De acordo com um relatório do setor, os investidores internacionais estão a demonstrar muito interesse na construção de câmaras frigoríficas no Vietname para tirar partido dos processos de urbanização e modernização do retalho, transformando a forma como as grandes cidades do Vietname adquirem novas fontes de alimentos. Espera-se que as linhas de abastecimento sejam aliviadas no futuro devido ao considerável investimento e expansão em infra-estruturas, como o desenvolvimento do Aeroporto Internacional de Long Thanh.

Tendências do mercado de logística de armazenamento e distribuição da ASEAN

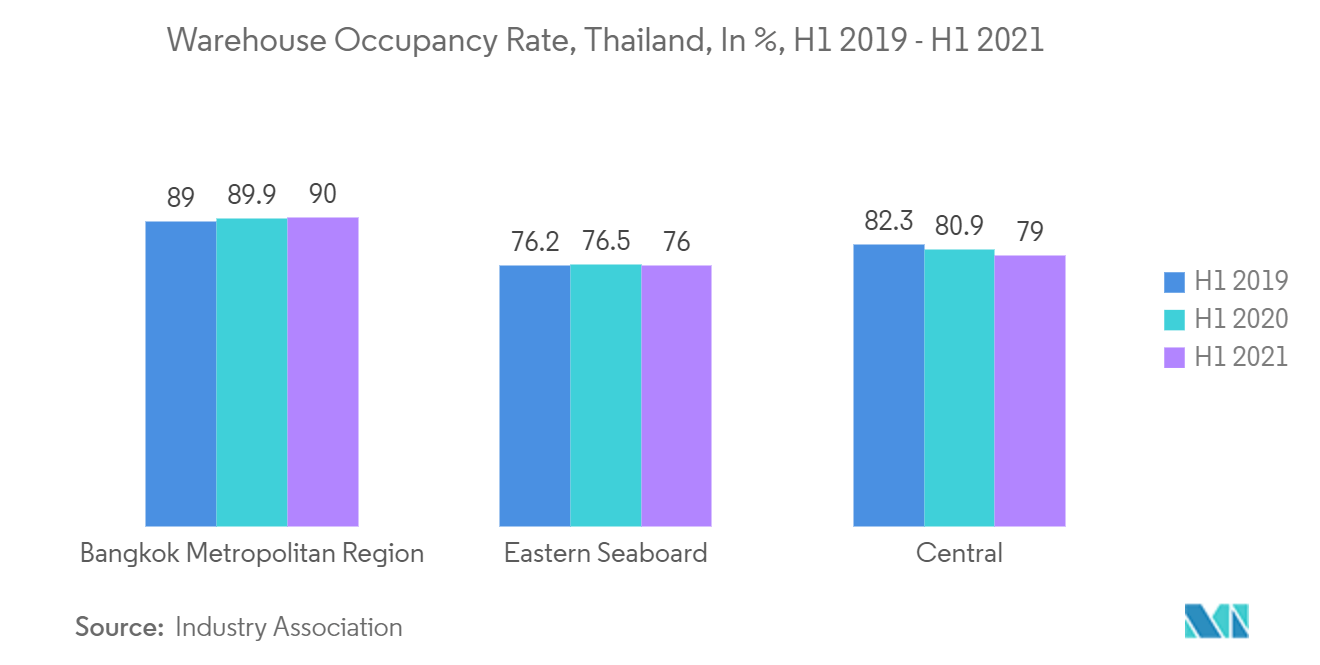

Aumento do espaço de armazenamento na Tailândia

Os armazéns são mais do que apenas depósitos, pois abrigam diversas operações que agregam valor, como embalagem just-in-time, montagem e personalização de produtos. Nos últimos cinco anos, a Tailândia experimentou um aumento fenomenal no comércio eletrônico. Um cluster de armazéns de comércio eletrônico pode ser encontrado entre 15 e 23 quilômetros ao longo da Bang Na-Trat Road, em Bangkok. A Tailândia testemunhou uma enorme expansão do mercado retalhista nos últimos anos, com um aumento constante no retalho organizado ou nas compras modernas em todo o país. A melhoria do nível de rendimento disponível na Tailândia, a grande população jovem do país e a próspera indústria do turismo atraíram uma série de marcas estrangeiras, aumentando a procura por serviços de armazenamento.

No primeiro semestre de 2021, a oferta total de armazéns prontos da Tailândia aumentou 2,5% em relação ao ano anterior, para 4,65 milhões de metros quadrados. Neste semestre (1º semestre de 2021), os novos projetos representaram apenas 12% da oferta total adicionada, mostrando que os promotores expandiram amplamente os projetos existentes. A menos que obtenham antecipadamente um interesse óbvio e forte dos inquilinos, os intervenientes no setor imobiliário logístico permanecem dedicados a manter e melhorar o desempenho atual do stock em vez de iniciar novas iniciativas. Como resultado, a construção especulativa é limitada no mercado.

Em junho de 2020, a Volvo Cars Tailândia, em colaboração com o grupo WHA, investiu mais de 27,9 milhões de dólares para lançar oficialmente um novo e inovador armazém dedicado da Volvo pela primeira vez na Tailândia. Este armazém está distribuído por uma área de 23.331 metros quadrados e deverá se tornar o centro único da Volvo para a região da ASEAN.

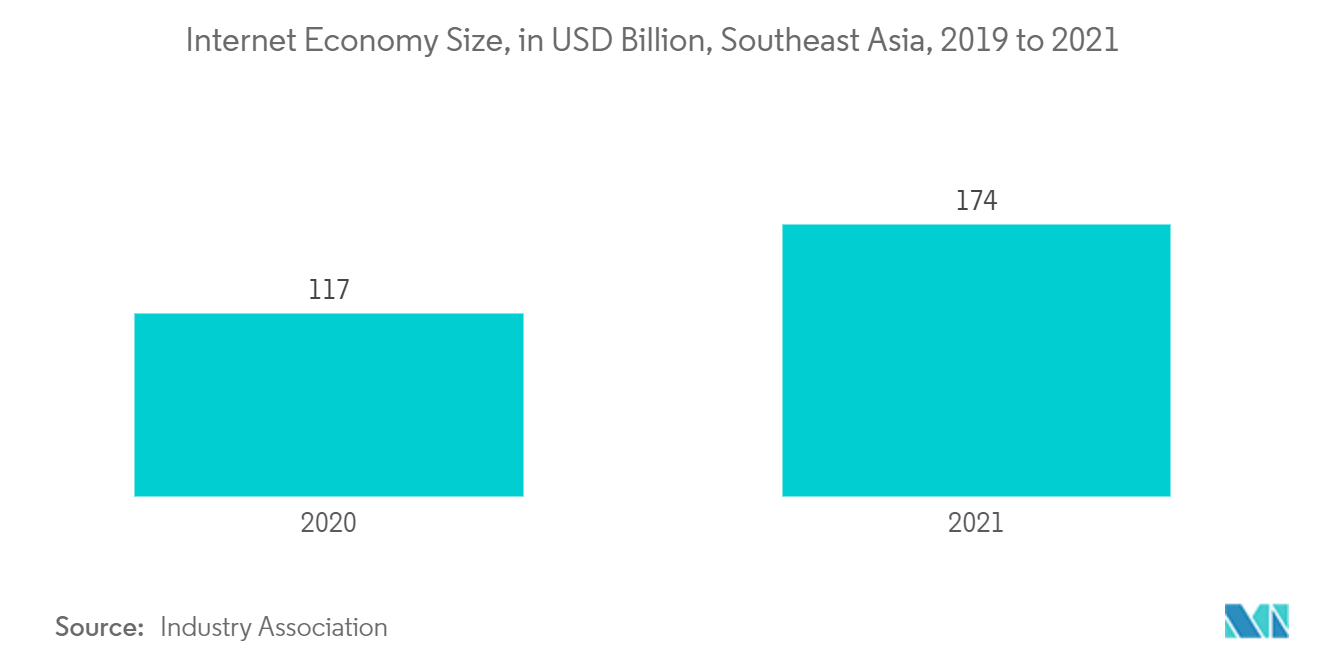

O crescimento do comércio eletrônico na região da ASEAN está impulsionando o mercado

O mercado industrial da Malásia tem crescido constantemente nos últimos anos, devido à elevada penetração do comércio eletrónico, o que resultou num aumento da necessidade de espaço de armazenamento para acomodar o aumento da entrega no último quilómetro e a mudança estrutural para o retalho omnicanal. Os varejistas internacionais estão desenvolvendo progressivamente armazéns na Malásia para melhorar os prazos de entrega, o atendimento ao cliente e a disponibilidade dos produtos. IKEA, Nestlé, Tesco, Zalora e Lazada estão entre as empresas globais que investem em centros de distribuição na Malásia para aumentar a sua presença no comércio eletrónico no país.

Pode-se prever que a região da ASEAN continuará a liderar o mundo no comércio eletrônico durante o período de previsão. No início de 2021, aproximadamente 60% de todas as vendas a retalho online em todo o mundo foram realizadas na Ásia, sendo os consumidores chineses, sozinhos, responsáveis por mais de um terço de todas as compras online em todo o mundo. Desde o início da pandemia, as compras online registaram um desenvolvimento fenomenal, com mais 70 milhões de consumidores digitais adicionados apenas no Sudeste Asiático. Os retalhistas, grandes e pequenos, estão agora mais bem preparados para utilizar a digitalização para o sucesso e não simplesmente para a sobrevivência depois de vacilarem entre confinamentos e lidarem com as dificuldades de compra na era pandémica.

A COVID-19 acelerou o crescimento dos negócios de retalho eletrónico, tanto nos setores de armazenamento como de logística, e os investidores estão a olhar ativamente para esta forte classe de ativos como um investimento favorito de todos os tempos. A armazenagem continua a ser apoiada pelo setor logístico e pelas necessidades de armazenamento, e espera-se que registe uma forte recuperação à medida que os negócios de retalho eletrónico continuam a melhorar. Além disso, as marcas continuam a aproveitar a infraestrutura e as capacidades dos intervenientes locais e internacionais do comércio eletrónico, ao mesmo tempo que impulsionam o mercado na região da ASEAN.

Visão geral da indústria de logística de armazenamento e distribuição da ASEAN

O mercado de armazenamento e distribuição na região da ASEAN está fragmentado, com muitos intervenientes a tentarem abocanhar uma fatia significativa do mercado em desenvolvimento. Alguns dos países da região da ASEAN, como a Indonésia e as Filipinas, estão a crescer moderadamente, com a presença de um grande número de intervenientes locais e de alguns intervenientes internacionais. No entanto, Singapura, Vietname e Tailândia são mercados altamente competitivos, com a presença de um grande número de players internacionais. CEVA, Yusen Logistics, Kerry Logistics e DHL estão entre os principais players presentes na região. A crescente pressão do comércio eletrônico e do comércio internacional permitiu que os players desenvolvessem muitos armazéns na região. Devido à sua presença doméstica de longo prazo, os players e distribuidores locais têm conseguido competir com os players internacionais.

Líderes de mercado de logística de armazenamento e distribuição da ASEAN

-

Agility Logistics

-

DB Schenker Logistics

-

DHL Group

-

CJ Century Logistics

-

Keppel Logistics

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de logística de armazenamento e distribuição da ASEAN

- Agosto de 2022 AP Moller - Maersk (Maersk) anunciou a conclusão bem-sucedida de sua aquisição da LF Logistics, uma empresa de logística com capacidades premium em serviços de atendimento omnicanal, comércio eletrônico e transporte terrestre na região da ASEAN. Após a aquisição, a Maersk expandirá a sua rede de armazéns adicionando 223 armazéns à sua rede atual e aumentando o número total de instalações, espalhadas por 9,5 milhões de metros quadrados, para 549.

- Abril de 2022 A Geodis adquirirá a Keppel Logistics, que opera no Sudeste Asiático e tem mais de 200.000 metros quadrados de espaço de armazenamento em Cingapura, Malásia e Austrália. Esta aquisição permitirá à Geodis expandir sua presença de logística contratual e serviços de atendimento de comércio eletrônico em Cingapura e no Sudeste Asiático.

Relatório de Mercado de Logística de Armazenagem e Distribuição da ASEAN - Índice

1. INTRODUÇÃO

1.1 Premissas do Estudo e Definição de Mercado

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

2.1 Metodologia de Análise

2.2 Fases de Pesquisa

3. VERÃO EXECUTIVO

4. INSIGHTS E DINÂMICA DE MERCADO

4.1 Cenário Atual do Mercado

4.2 Dinâmica de Mercado

4.2.1 Motoristas

4.2.2 Restrições

4.2.3 Oportunidades

4.3 Atratividade da Indústria – Análise das Cinco Forças de Porter

4.4 Cadeia de Valor/Análise da Cadeia de Suprimentos

4.5 Regulamentações governamentais nos países da ASEAN

4.6 Desenvolvimentos Tecnológicos em Armazenagem

4.7 Insights sobre aluguéis de armazenamento

4.8 Insights sobre armazenamento geral

4.9 Insights sobre armazenamento de mercadorias perigosas

4.10 Insights sobre armazenamento refrigerado

4.11 Insights sobre o efeito do crescimento do comércio eletrônico

4.12 Insights sobre zonas francas e parques industriais

4.13 Impacto do COVID-19 no mercado

5. SEGMENTAÇÃO DE MERCADO

5.1 Por geografia

5.1.1 Cingapura

5.1.2 Tailândia

5.1.3 Malásia

5.1.4 Vietnã

5.1.5 Indonésia

5.1.6 Filipinas

5.1.7 Resto da ASEAN

6. CENÁRIO COMPETITIVO

6.1 Visão geral (concentração de mercado e principais players)

6.2 Perfis de empresa

6.2.1 DHL Supply Chain

6.2.2 Ceva Logistics

6.2.3 CJ Century Logistics

6.2.4 DB Schenker

6.2.5 Agility

6.2.6 Kuehne + Nagel

6.2.7 Yusen Logistics

6.2.8 Kerry Logistics

6.2.9 CWT Ltd

6.2.10 Gemadept

6.2.11 Tiong Nam Logistics

6.2.12 Ych Group

6.2.13 Singapore Post

6.2.14 WHA Corporation

6.2.15 Keppel Logistics*

6.3 Outras empresas (informações principais/visão geral)

7. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

8. APÊNDICE

Segmentação da indústria de logística de armazenamento e distribuição da ASEAN

A logística de vendas e a logística de distribuição tratam da organização, execução e gerenciamento do transporte de commodities. O ato de manter estoque tangível para eventual venda ou distribuição é conhecido como armazenamento. Uma análise completa de antecedentes do Mercado de Logística de Armazenagem e Distribuição da ASEAN, incluindo a avaliação da economia e contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave e tendências emergentes nos segmentos de mercado, dinâmica de mercado e geográfica tendências e o impacto da COVID-19 está incluído no relatório.

O mercado de logística de armazenamento e distribuição da ASEAN é segmentado por geografia (Cingapura, Tailândia, Indonésia, Malásia, Vietnã, Filipinas e o resto da ASEAN). O relatório oferece tamanho de mercado e previsões para o mercado de Logística de Armazenagem e Distribuição da ASEAN em valor (US$ bilhões) para todos os segmentos acima.

| Por geografia | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Perguntas frequentes sobre pesquisa de mercado de logística de armazenamento e distribuição da ASEAN

Qual é o tamanho do mercado de logística de armazenamento e distribuição da ASEAN?

O tamanho do mercado de logística de armazenamento e distribuição da ASEAN deverá atingir US$ 63,50 bilhões em 2024 e crescer a um CAGR de 6,20% para atingir US$ 85,78 bilhões até 2029.

Qual é o tamanho atual do mercado de logística de armazenamento e distribuição da ASEAN?

Em 2024, o tamanho do mercado de logística de armazenamento e distribuição da ASEAN deverá atingir US$ 63,50 bilhões.

Quem são os principais atores do mercado de logística de armazenamento e distribuição da ASEAN?

Agility Logistics, DB Schenker Logistics, DHL Group, CJ Century Logistics, Keppel Logistics são as principais empresas que operam no mercado de logística de armazenamento e distribuição da ASEAN.

Que anos esse mercado de logística de armazenamento e distribuição da ASEAN cobre e qual era o tamanho do mercado em 2023?

Em 2023, o tamanho do mercado de logística de armazenamento e distribuição da ASEAN foi estimado em US$ 59,79 bilhões. O relatório abrange o tamanho histórico do mercado de logística de armazenamento e distribuição da ASEAN para os anos 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado de logística de armazenamento e distribuição da ASEAN para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da indústria de logística e distribuição de armazéns da ASEAN

Estatísticas para a participação de mercado de Logística e Distribuição de Armazéns da ASEAN em 2024, tamanho e taxa de crescimento de receita, criadas pela Mordor Intelligence™ Industry Reports. A análise de logística e distribuição de armazéns da ASEAN inclui uma perspectiva de previsão de mercado para 2029 e uma visão histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.