Tamanho do mercado de âncoras e rejuntes

|

|

Período de Estudo | 2019 - 2029 |

|

|

Tamanho do Mercado (2024) | 2.77 Bilhões de dólares |

|

|

Tamanho do Mercado (2029) | 3.81 Bilhões de dólares |

|

|

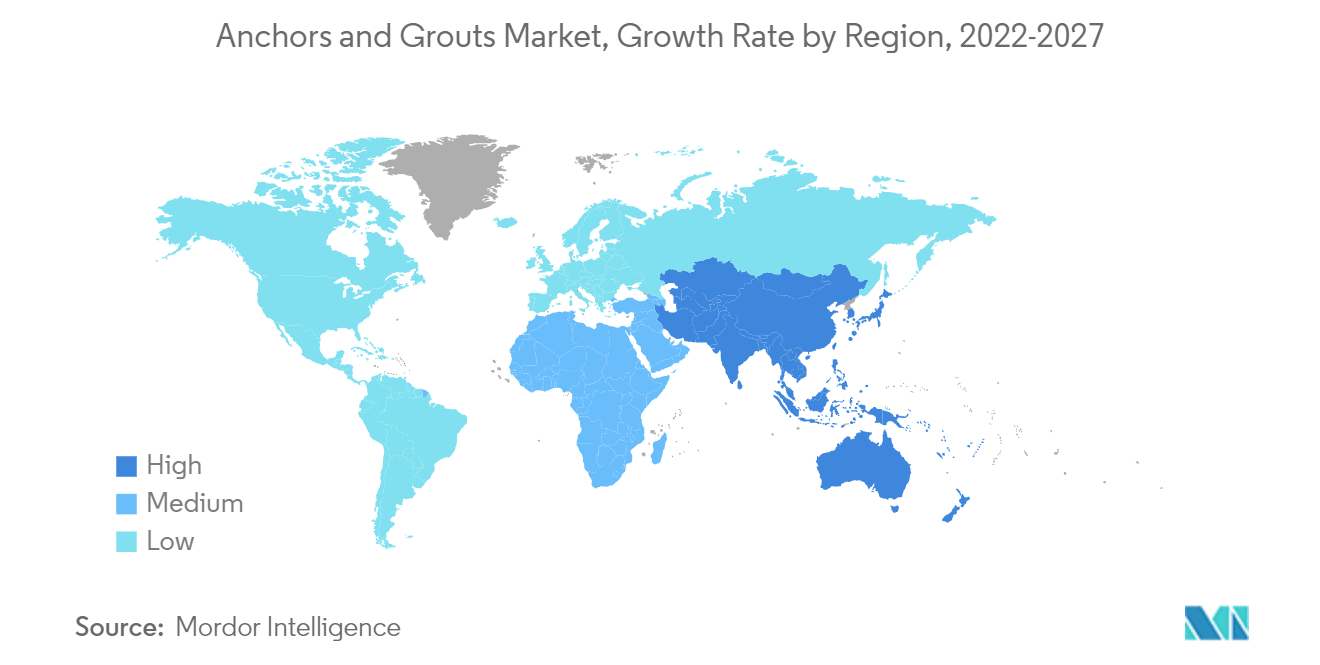

Mercado que mais cresce | Ásia-Pacífico |

|

|

CAGR (2024 - 2029) | 6.51 % |

|

|

Maior Mercado | Ásia-Pacífico |

|

|

Concentração do Mercado | Baixo |

Principais jogadores |

||

|

|

||

|

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise de mercado de âncoras e rejuntes

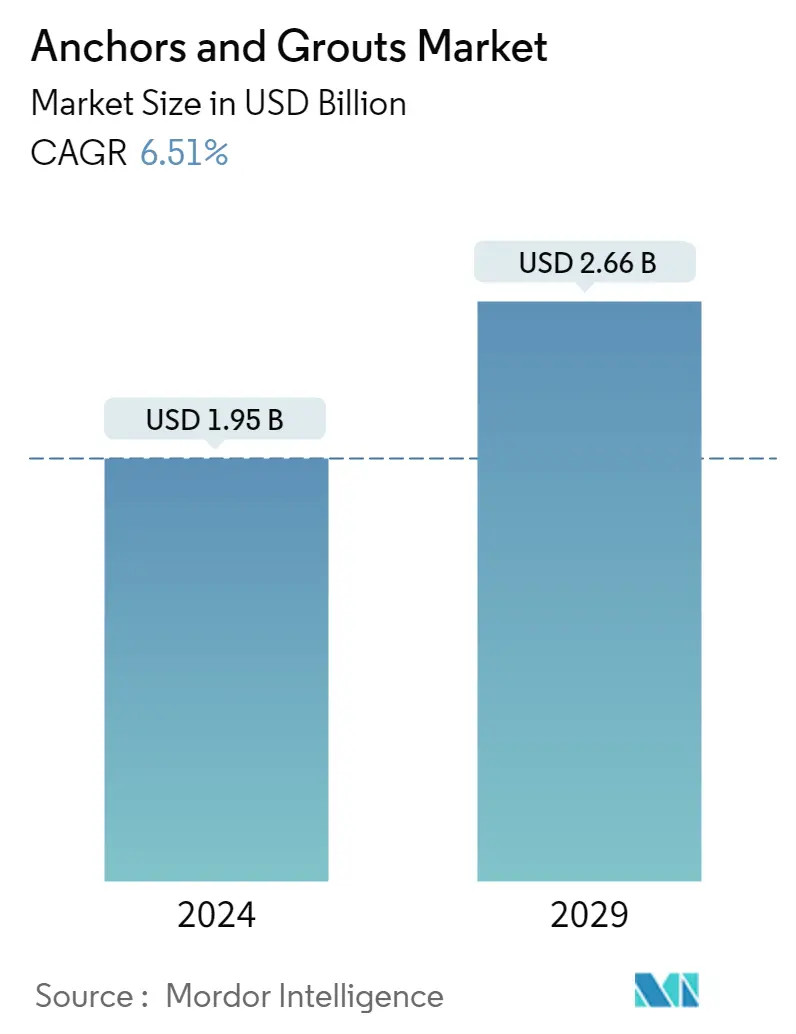

O tamanho do mercado de âncoras e rejuntes é estimado em US$ 1,95 bilhão em 2024, e deverá atingir US$ 2,66 bilhões até 2029, crescendo a um CAGR de 6,51% durante o período de previsão (2024-2029).

- A pandemia de COVID-19 teve um impacto adverso na economia global, que interrompeu os investimentos e a atividade industrial em 2020. No entanto, desde 2021, a indústria começou a recuperar novamente ao seu estado estacionário.

- O crescimento nas expansões das plantas petroquímicas e o crescimento robusto do setor de construção são os fatores que deverão impulsionar a demanda por âncoras e argamassas.

- Por outro lado, espera-se que as regulamentações para as emissões de COV e a inadequação de mão de obra qualificada dificultem o crescimento do mercado.

- No entanto, o enorme potencial de crescimento dos avanços tecnológicos no sistema de argamassa âncora provavelmente criará uma oportunidade lucrativa de crescimento para o mercado estudado.

- A Ásia-Pacífico dominou o mercado em todo o mundo, com o consumo mais substancial vindo de países como China e Japão.

Demanda crescente no setor de infraestrutura

- Âncoras e argamassas são utilizadas no setor de infraestrutura em estradas e pontes, aeroportos, redes ferroviárias, estaleiros, etc. Espera-se que o número crescente de projetos no setor de infraestrutura impulsione o mercado durante o período de previsão.

- Argamassas e âncoras são muito utilizadas em trilhos ferroviários para unir o solo e os trilhos e fornecer suporte. Grouts e âncoras também são usados em estruturas de suporte para trilhos elétricos, pontes ferroviárias e túneis. Essas estruturas de suporte devem ser muito fortes e duráveis, pois devem permitir a comutação de uma grande quantidade de peso de cada vez.

- As argamassas de cimento são usadas principalmente para reparos estruturais e transmissão de resistência em infraestruturas semelhantes, como pontes, barragens e âncoras devido às propriedades oferecidas como não encolhimento, alta fluidez e desempenho duradouro.

- Durante o último trimestre de 2021, a Indian Railways anunciou seu plano para desenvolver cerca de 500 terminais de carga multimodais no valor de US$ 6,68 bilhões no âmbito do programa 'PM Gati Shakti' em 4-5 anos e cerca de 102 Vande Bharat Expresses de semi-alta velocidade por 2024 conectando cerca de 40 cidades.

- Em junho de 2021, o Webuild Group, com sua subsidiária e parceira de joint venture Lane Construction, assinou um acordo final no valor de US$ 16 bilhões com a Texas Central LCC para a construção da primeira verdadeira ferrovia de alta velocidade nos Estados Unidos entre Houston e Dallas.

- Espera-se que a Ásia-Pacífico testemunhe um forte crescimento na infra-estrutura aeroportuária nos próximos anos. A China mantém um plano de longo prazo para aumentar o número de aeroportos para 450 até 2035, enquanto a Índia pretende adicionar 100 novos aeroportos até 2025 através do seu esquema UDAN.

- Espera-se que todos esses desenvolvimentos acima mencionados impulsionem a demanda pelo mercado de âncoras e rejuntes no setor de infraestrutura nos próximos anos.

Ásia-Pacífico dominará o mercado

- O sector da construção na Ásia-Pacífico é o maior do mundo e está a aumentar a um ritmo saudável, devido ao aumento da população, ao aumento do rendimento da classe média e à urbanização.

- As economias emergentes da região Ásia-Pacífico, como a China, a Índia, a Indonésia, o Vietname e as Filipinas, têm testemunhado um crescimento robusto nas actividades de construção. Espera-se que o desempenho económico robusto acelere ainda mais a expansão das atividades de construção habitacional na região.

- A China está em meio a um megaboom de construção. O governo chinês lançou planos de construção massivos, incluindo disposições para o movimento de 250 milhões de pessoas para as suas novas megacidades nos próximos 10 anos. Assim, isto pode criar uma procura de âncoras e argamassas em diversas aplicações durante a construção de edifícios, uma vez que melhora as propriedades do edifício.

- De acordo com o Gabinete Nacional de Estatísticas da China, em 2021, a produção de construção na China foi avaliada em aproximadamente 4,10 biliões de dólares, o que provavelmente proporcionaria uma enorme procura para o mercado estudado.

- O Governo da Índia está fortemente focado no desenvolvimento de infra-estruturas para impulsionar o crescimento económico e tem planos de gastar 1,4 biliões de dólares em infra-estruturas até 2025. A indústria imobiliária na Índia deverá atingir 1 bilião de dólares até 2030, e prevê-se que contribua com aproximadamente 13% para o PIB.

- A indústria da construção é a segunda maior indústria da Índia e estima-se que cresça 10,7% em 2022. Prevê-se que a indústria da construção da Índia emerja como o terceiro maior mercado do mundo, com uma dimensão de quase 1 bilião de dólares até ao final do período de previsão.

- O Japão abriga vários arranha-céus (quase 290), sendo Tóquio um importante centro para tais edifícios. O planeamento e a construção de tais edifícios estão a registar um crescimento no Japão a curto prazo.

- Espera-se que todos os fatores acima mencionados impulsionem a demanda pelo mercado estudado na região durante o período de previsão.

Visão geral da indústria de âncoras e rejuntes

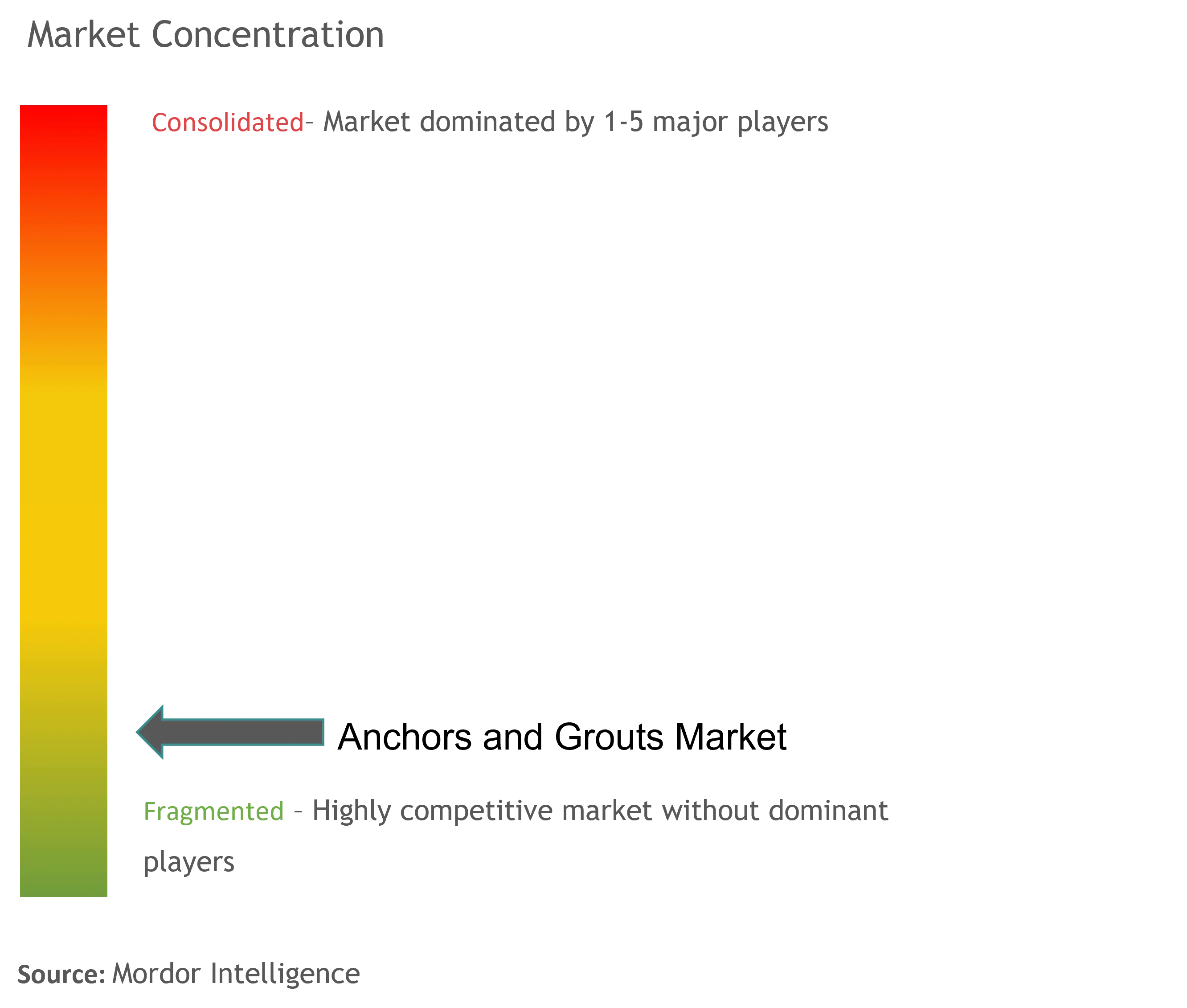

O mercado de âncoras e rejuntes é fragmentado por natureza. Alguns dos principais players do mercado estudado incluem Saint-Gobain, Fosroc Inc., Sika AG, MBCC Group e Mapei SpA.

Líderes de mercado de âncoras e rejuntes

Saint-Gobain

Fosroc Inc.

Sika AG

MBCC Group

MAPEI SPA

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado de âncoras e rejuntes

- Março de 2022 Berger Fosroc Ltd, uma joint venture entre Fosroc International Ltd e Berger Paints Bangladesh, abriu uma fábrica de produtos químicos para construção em Bangladesh. Isso ajuda a empresa a atender à crescente demanda por materiais e soluções químicas para construção no mercado nacional.

- Dezembro de 2021 GCP Applied Technologies Inc. anunciou que celebrou um acordo definitivo segundo o qual a Saint-Gobain adquirirá todas as ações da GCP Applied Technologies por US$ 32,00 por ação, em dinheiro, em uma transação avaliada em aproximadamente US$ 2,3 bilhões ( aproximadamente 2,0 mil milhões de euros).

Relatório de mercado de âncoras e rejuntes – Índice

1. INTRODUÇÃO

- 1.1 Suposições do estudo

- 1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. DINÂMICA DE MERCADO

-

4.1 Motoristas

- 4.1.1 Aumento da demanda do setor de construção

- 4.1.2 Crescimento nas expansões de plantas petroquímicas

-

4.2 Restrições

- 4.2.1 Regulamentações para emissões de COV e inadequação de mão de obra qualificada

- 4.2.2 Outras restrições

- 4.3 Análise da cadeia de valor da indústria

-

4.4 Análise das Cinco Forças de Porter

- 4.4.1 Poder de barganha dos fornecedores

- 4.4.2 Poder de barganha dos compradores

- 4.4.3 Ameaça de novos participantes

- 4.4.4 Ameaça de produtos e serviços substitutos

- 4.4.5 Grau de Competição

5. SEGMENTAÇÃO DE MERCADO (Tamanho do Mercado em Valor)

-

5.1 Tipo de Produto

- 5.1.1 Fixação Cimentícia

- 5.1.2 Fixação de Resina

- 5.1.2.1 Argamassa Epóxi

- 5.1.2.2 Argamassa de poliuretano

- 5.1.3 Outros tipos de produtos

-

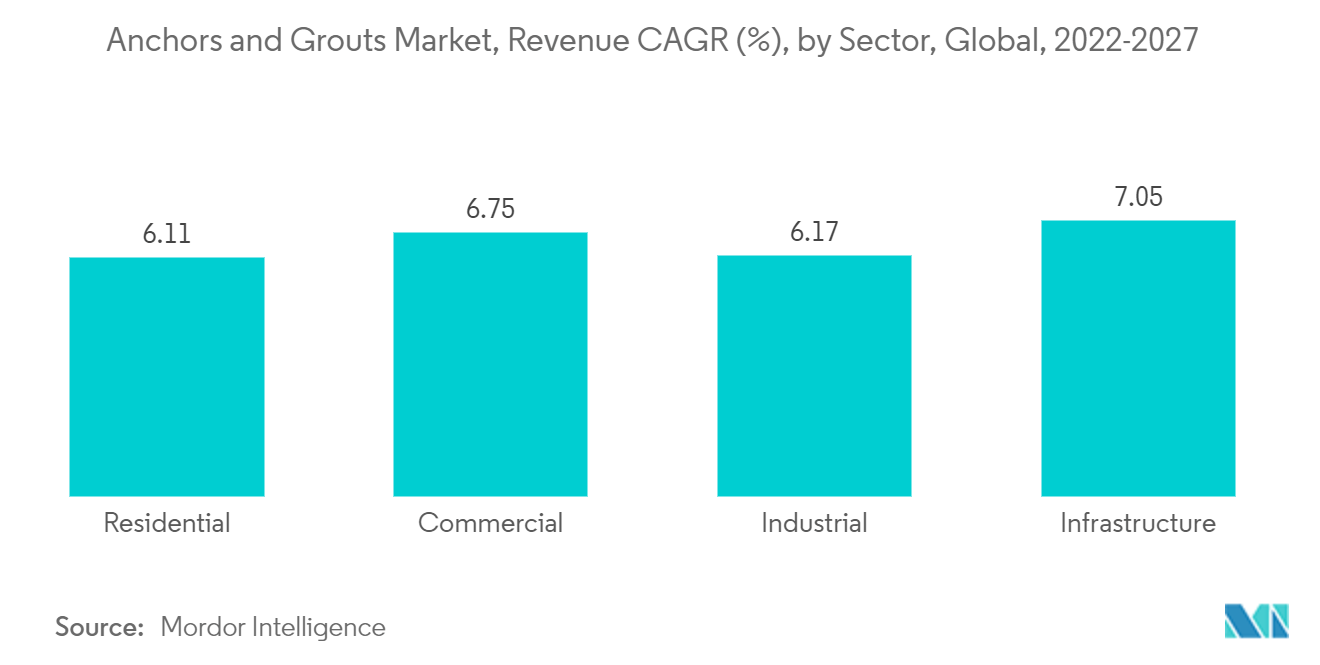

5.2 Setor

- 5.2.1 residencial

- 5.2.2 Comercial

- 5.2.3 Industrial

- 5.2.4 A infraestrutura

-

5.3 Geografia

- 5.3.1 Ásia-Pacífico

- 5.3.1.1 China

- 5.3.1.2 Índia

- 5.3.1.3 Japão

- 5.3.1.4 Coreia do Sul

- 5.3.1.5 Resto da Ásia-Pacífico

- 5.3.2 América do Norte

- 5.3.2.1 Estados Unidos

- 5.3.2.2 Canadá

- 5.3.2.3 México

- 5.3.3 Europa

- 5.3.3.1 Alemanha

- 5.3.3.2 Reino Unido

- 5.3.3.3 Itália

- 5.3.3.4 França

- 5.3.3.5 Resto da Europa

- 5.3.4 América do Sul

- 5.3.4.1 Brasil

- 5.3.4.2 Argentina

- 5.3.4.3 Resto da América do Sul

- 5.3.5 Oriente Médio e África

- 5.3.5.1 Arábia Saudita

- 5.3.5.2 África do Sul

- 5.3.5.3 Resto do Médio Oriente e África

6. CENÁRIO COMPETITIVO

- 6.1 Fusões e Aquisições, Joint Ventures, Colaborações e Acordos

- 6.2 Análise de classificação de mercado

- 6.3 Estratégias adotadas pelos principais players

-

6.4 Perfis de empresa

- 6.4.1 Bayshield International IBM

- 6.4.2 Bostik (Arkema)

- 6.4.3 Elmrr

- 6.4.4 Five Star Products Inc.

- 6.4.5 Fosroc Inc.

- 6.4.6 Gantrex

- 6.4.7 GCP Applied Technologies Inc.

- 6.4.8 GRUPA SELENA

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 LATICRETE International Inc.

- 6.4.11 MAPEI SPA

- 6.4.12 MBCC Group

- 6.4.13 Nano Vision (PVT) Ltd

- 6.4.14 Saint-Gobain

- 6.4.15 Sika AG

- 6.4.16 Thermax Limited

7. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

8. Avanços Tecnológicos no Sistema Anchor Grout

Segmentação da indústria de âncoras e rejuntes

Âncoras e argamassas são produtos à base de cimento e resina para preencher vazios abaixo das unidades de suporte de carga, juntamente com sistemas de ancoragem para instalar âncoras e fixações permanentes.

O mercado de âncoras e rejuntes é segmentado por tipo de produto, setor e geografia. Por tipo de produto, o mercado é segmentado em fixação cimentícia, fixação de resina (rejunte epóxi e rejunte de poliuretano) e outros tipos de produtos. Por setor, o mercado é segmentado em residencial, comercial, industrial e infraestrutura. O relatório oferece tamanho de mercado e previsões para o mercado de âncoras e rejuntes em 15 países nas principais regiões, como Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (milhões de dólares).

| Fixação Cimentícia | |

| Fixação de Resina | Argamassa Epóxi |

| Argamassa de poliuretano | |

| Outros tipos de produtos |

| residencial |

| Comercial |

| Industrial |

| A infraestrutura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Tipo de Produto | Fixação Cimentícia | |

| Fixação de Resina | Argamassa Epóxi | |

| Argamassa de poliuretano | ||

| Outros tipos de produtos | ||

| Setor | residencial | |

| Comercial | ||

| Industrial | ||

| A infraestrutura | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Definição de mercado

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.