Tamanho do mercado de radome de aeronaves

| Período de Estudo | 2019 - 2029 |

| Ano Base Para Estimativa | 2023 |

| Período de Dados de Previsão | 2024 - 2029 |

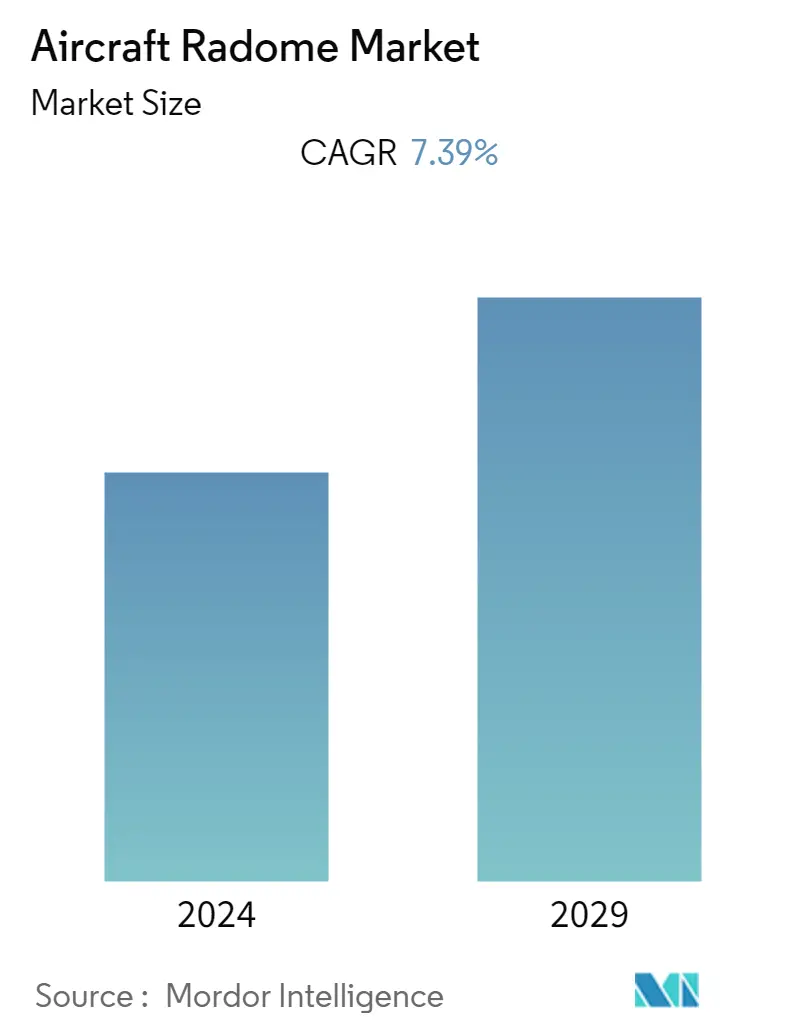

| CAGR | 7.39 % |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

Jogadores principais

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Como podemos ajudar?

Análise de mercado de Radome de aeronaves

O Mercado Radome de Aeronaves foi avaliado em US$ 475 milhões em 2020, e deve atingir US$ 818 milhões até 2026, registrando um CAGR de 7,39% no período de previsão (2021-2026).

Houve uma queda na demanda por aeronaves comerciais em 2020 devido à pandemia de COVID-19. Com o tráfego global de passageiros estimado em 2 a 3 anos para se recuperar totalmente, espera-se que a demanda por aeronaves comerciais seja menor na primeira metade do período de previsão, o que deverá prejudicar a demanda por radomes de aeronaves comerciais durante o período de previsão.

Espera-se que a procura por radomes no segmento de jactos executivos recupere mais rapidamente do que no sector da aviação comercial, uma vez que se prevê que a procura de jactos executivos recupere mais cedo em comparação com as aeronaves comerciais. Por outro lado, com a demanda por aeronaves militares apresentando resiliência em relação aos segmentos de aviação comercial e geral, a demanda por radomes do segmento militar apresentou crescimento ainda em 2020.

Com a demanda por radomes mais eficientes, espera-se que os fabricantes invistam em novos materiais para radomes. A demanda por radome de aeronaves com fibra de quartzo está aumentando tanto por parte dos usuários finais comerciais quanto militares em todo o mundo. Espera-se também que o desenvolvimento de radares AESA de nova geração em aeronaves militares impulsione o desenvolvimento de radomes com melhores capacidades.

Tendências do mercado de Radome de aeronaves

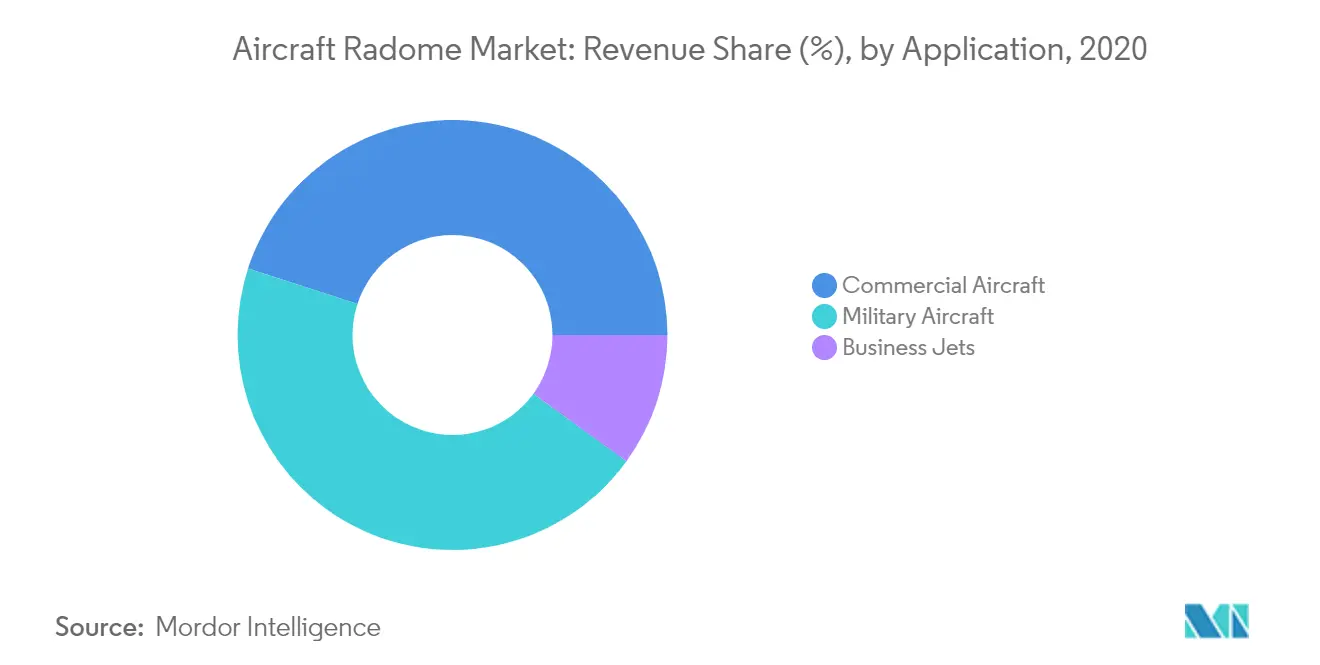

O segmento de aeronaves comerciais é projetado para testemunhar o maior CAGR durante o período de previsão

Na segmentação por aplicação, espera-se que o segmento de aeronaves comerciais cresça com o maior CAGR durante o período de previsão. A crescente preferência pelas viagens aéreas ao longo da última década aumentou a pressão sobre as companhias aéreas para modernizarem e expandirem as suas frotas. Várias companhias aéreas nos últimos anos fizeram encomendas de aeronaves de nova geração que são altamente eficientes em termos de combustível. Embora a situação tenha mudado enormemente devido ao advento da pandemia da COVID-19, há uma enorme carteira de pedidos com os OEMs de aeronaves, com várias entregas de aeronaves programadas durante o período de previsão. No final de 2020, a Airbus relatou uma carteira de pedidos de 6.998 jatos, enquanto a carteira da Boeing era de 4.997. Embora poucas companhias aéreas tenham adiado a maioria das entregas de suas aeronaves, essas aeronaves serão entregues durante a segunda metade do período de previsão.

Como os radomes são parte integrante de uma aeronave, a crescente demanda por novas aeronaves está gerando simultaneamente demanda por estruturas de radome. Por exemplo, em agosto de 2019, a FACC obteve um contrato para fabricar radomes para a família Airbus A220, que tem registado um aumento na procura nos últimos anos. A FACC iniciou a entrega dos radomes em 2020 e irá fabricá-los para o Airbus A220 sob um contrato vitalício. Com a expectativa de recuperação da demanda por novas aeronaves nos próximos meses, os OEMs de aeronaves estão aumentando suas taxas de produção, que caíram como resultado da pandemia. Além disso, a introdução de novos modelos de aeronaves, como Boeing 777X, Comac C919 e Irkut MC-21, poderá gerar ainda mais demanda por novos radomes de aeronaves nos próximos anos.

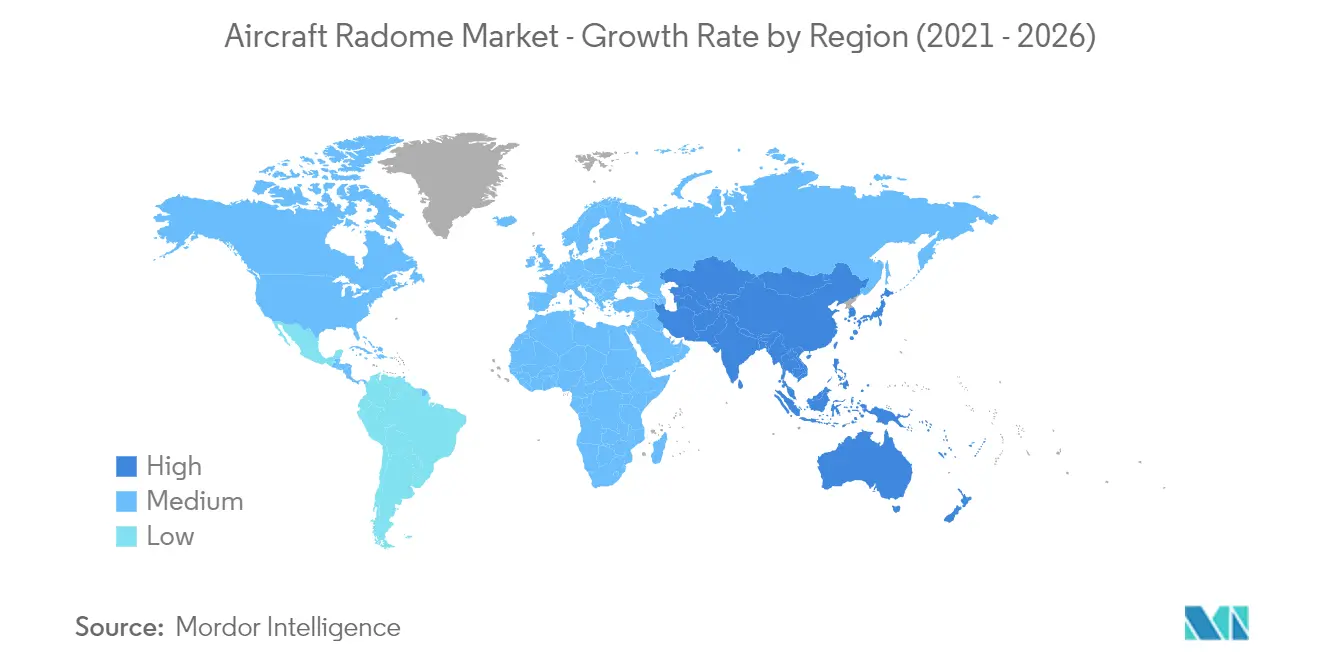

Espera-se que a região Ásia-Pacífico gere a maior demanda por radomes de aeronaves durante o período de previsão

Atualmente, a Ásia-Pacífico tem a maior participação de mercado entre todas as regiões devido ao aumento da aquisição de aeronaves. Espera-se também que o mercado da região testemunhe o maior CAGR durante o período de previsão. O crescimento do tráfego aéreo de passageiros é predominante na região. Espera-se que a China e a Índia estejam entre os maiores mercados de aviação do mundo durante o período de previsão.

O setor aéreo da região deu sinais de recuperação em 2020, impulsionado pela recuperação do tráfego doméstico. Como resultado de uma enorme queda no tráfego de passageiros nos EUA devido à pandemia de COVID-19, a China cruzou os EUA para se tornar o maior mercado de aviação comercial em 2020. Por outro lado, a demanda por jatos executivos no país também é deverá aumentar, impulsionado pelo crescente interesse em viagens privadas provenientes da China e dos países do Sudeste Asiático. O crescimento económico, os planos de modernização militar e as disputas territoriais são alguns dos factores que impulsionam a aquisição de aeronaves militares avançadas na região da Ásia-Pacífico. A China e a Índia lideram entre os países da Ásia-Pacífico e estão entre os cinco países com maiores gastos globais em defesa.

Durante o período de previsão, a Índia planeja lançar um grande projeto de US$ 1,4 bilhão (INR 10.500 crore) para desenvolver localmente seis aeronaves do sistema de alerta e controle aerotransportado (AWACS). A extremidade frontal do radar e dos sistemas de identificação amigo ou inimigo (IFF) deverá ser alojada em um radome elipsoidal no topo da fuselagem da aeronave instalada por meio de postes. A Dassault está entregando atualmente 36 jatos Rafale para a Índia em lotes. O governo indiano também planeja fazer um pedido de 36 jatos adicionais em 2021. Outros países, como Japão, Coreia do Sul, Austrália e alguns países do sudeste asiático, estão modernizando suas capacidades aéreas, adquirindo aeronaves de nova geração com recursos avançados. Tais desenvolvimentos irão gerar demanda por radomes de aeronaves desta região durante o período de previsão.

Visão geral da indústria de Radome de aeronaves

General Dynamics Mission Systems Inc., Astronics Corporation, Meggitt PLC, FACC AG e Airbus SE são alguns dos players proeminentes no mercado de radome de aeronaves. O mercado é altamente competitivo devido à presença de fabricantes aeroespaciais estabelecidos. O desenvolvimento de produtos inovadores, preços competitivos e materiais leves e avançados podem ajudar as empresas a alcançar contratos de longo prazo com OEMs de aeronaves.

A barreira de entrada de novos players no mercado de radomes para aeronaves é moderada, o que pode ser observado na aventura de poucas empresas aeroespaciais na fabricação de radomes nos últimos dois anos. Por exemplo, a Lufthansa Technik, conhecida por fornecer serviços de MRO para radomes, expandiu a sua oferta de produtos e aventurou-se no desenvolvimento e fabrico de radomes para sistemas de conectividade montados na fuselagem e na cauda. Espera-se que tais desenvolvimentos tornem o mercado mais competitivo nos próximos anos.

Líderes de mercado de Radome de aeronaves

-

General Dynamics Mission Systems Inc.

-

Astronics Corporation

-

Meggitt PLC

-

FACC AG

-

Airbus SE

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do mercado Radome de aeronaves

Em novembro de 2020, a Meggitt anunciou que recebeu um contrato de US$ 5,6 milhões para desenvolver um radome atualizado compatível para uso com o radar AESA que está sendo desenvolvido para instalação nos Eurofighter Typhoons da Royal Air Force (RAF) do Reino Unido.

Em janeiro de 2020, a Starwin Industries LLC anunciou que recebeu um contrato de entrega indefinida/quantidade indefinida com preço fixo firme de US$ 9.554.000 para radomes F-16 Bugeye, o que fortalece o desempenho dos radares AESA nos F-16.

Em julho de 2019, a FACC anunciou que assinou um contrato vitalício com a Bombardier Aviation para fabricar radomes para as famílias de jatos executivos Bombardier Challenger e Bombardier Global.

Relatório de mercado de Radome de aeronaves – Índice

1. INTRODUÇÃO

1.1 Suposições do estudo

1.2 Escopo do estudo

2. METODOLOGIA DE PESQUISA

3. SUMÁRIO EXECUTIVO

4. DINÂMICA DE MERCADO

4.1 Visão geral do mercado

4.2 Drivers de mercado

4.3 Restrições de mercado

4.4 Atratividade da Indústria – Análise das Cinco Forças de Porter

4.4.1 Ameaça de novos participantes

4.4.2 Poder de barganha dos compradores/consumidores

4.4.3 Poder de barganha dos fornecedores

4.4.4 Ameaça de produtos substitutos

4.4.5 Intensidade da rivalidade competitiva

5. SEGMENTAÇÃO DE MERCADO (Tamanho de Mercado por Valor - milhões de dólares)

5.1 Aplicativo

5.1.1 Aeronaves Comerciais

5.1.2 Aeronave militar

5.1.3 Jatos executivos

5.2 Geografia

5.2.1 América do Norte

5.2.1.1 Estados Unidos

5.2.1.2 Canadá

5.2.2 Europa

5.2.2.1 Reino Unido

5.2.2.2 França

5.2.2.3 Alemanha

5.2.2.4 Resto da Europa

5.2.3 Ásia-Pacífico

5.2.3.1 China

5.2.3.2 Índia

5.2.3.3 Japão

5.2.3.4 Coreia do Sul

5.2.3.5 Resto da Ásia-Pacífico

5.2.4 América latina

5.2.4.1 Brasil

5.2.4.2 Resto da América Latina

5.2.5 Médio Oriente e África

5.2.5.1 Emirados Árabes Unidos

5.2.5.2 Arábia Saudita

5.2.5.3 Israel

5.2.5.4 Resto do Médio Oriente e África

6. CENÁRIO COMPETITIVO

6.1 Participação de mercado do fornecedor

6.2 Perfis de empresa

6.2.1 General Dynamics Mission Systems Inc.

6.2.2 Astronics Corporation

6.2.3 Meggitt PLC

6.2.4 Jenoptik

6.2.5 Compagnie de Saint Gobain SA

6.2.6 Northrop Grumman Corporation

6.2.7 FACC AG

6.2.8 Airbus SE

6.2.9 Israel Aerospace Industries

6.2.10 The NORDAM Group LLC

6.2.11 Communications & Power Industries LLC

6.2.12 Cobham PLC

6.2.13 Starwin Industries

7. OPORTUNIDADES DE MERCADO E TENDÊNCIAS FUTURAS

Segmentação da indústria de radome de aeronaves

O Radome serve como um invólucro estrutural que protege o sistema de radar. Os cones do nariz de uma aeronave geralmente servem como radomes e são construídos com materiais específicos, como fibra de vidro, quartzo, favo de mel e núcleos de espuma, que podem proteger instrumentos sensíveis e, ao mesmo tempo, permitir a passagem de sinais eletrônicos. Os radomes usados em helicópteros e UAVs estão excluídos do âmbito do relatório. O mercado de radome de aeronaves é segmentado por aplicação em aeronaves comerciais, aeronaves militares e jatos executivos. O relatório também oferece o tamanho do mercado e previsões para o mercado de radome de aeronaves nos principais países de todas as regiões. Para cada segmento, o tamanho do mercado e as previsões são representados por valor (milhões de dólares).

| Aplicativo | ||

| ||

| ||

|

| Geografia | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Perguntas frequentes sobre pesquisa de mercado de aeronaves Radome

Qual é o tamanho atual do mercado de Radome de aeronaves?

O Mercado Radome de Aeronaves deve registrar um CAGR de 7,39% durante o período de previsão (2024-2029)

Quem são os principais atores do mercado Radome de aeronaves?

General Dynamics Mission Systems Inc., Astronics Corporation, Meggitt PLC, FACC AG, Airbus SE são as principais empresas que operam no mercado Radome de aeronaves.

Qual é a região que mais cresce no mercado de Radome de aeronaves?

Estima-se que a Ásia-Pacífico cresça no maior CAGR durante o período de previsão (2024-2029).

Qual região tem a maior participação no mercado de Radome de aeronaves?

Em 2024, a Ásia-Pacífico é responsável pela maior participação de mercado no Mercado Radome de Aeronaves.

Que anos este mercado Radome de aeronaves cobre?

O relatório abrange o tamanho histórico do mercado de Radome de aeronaves para os anos 2019, 2020, 2021, 2022 e 2023. O relatório também prevê o tamanho do mercado de Radome de aeronaves para os anos 2024, 2025, 2026, 2027, 2028 e 2029.

Relatório da Indústria de Radome de Aeronaves

Estatísticas para a participação de mercado de aeronaves Radome em 2024, tamanho e taxa de crescimento de receita, criadas por Mordor Intelligence™ Industry Reports. A análise do Radome de aeronaves inclui uma perspectiva de previsão de mercado para 2029 e uma visão histórica. Obtenha uma amostra desta análise do setor como um download gratuito em PDF do relatório.