Tamanho e Participação do Mercado de Leucemia Mieloide Aguda

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

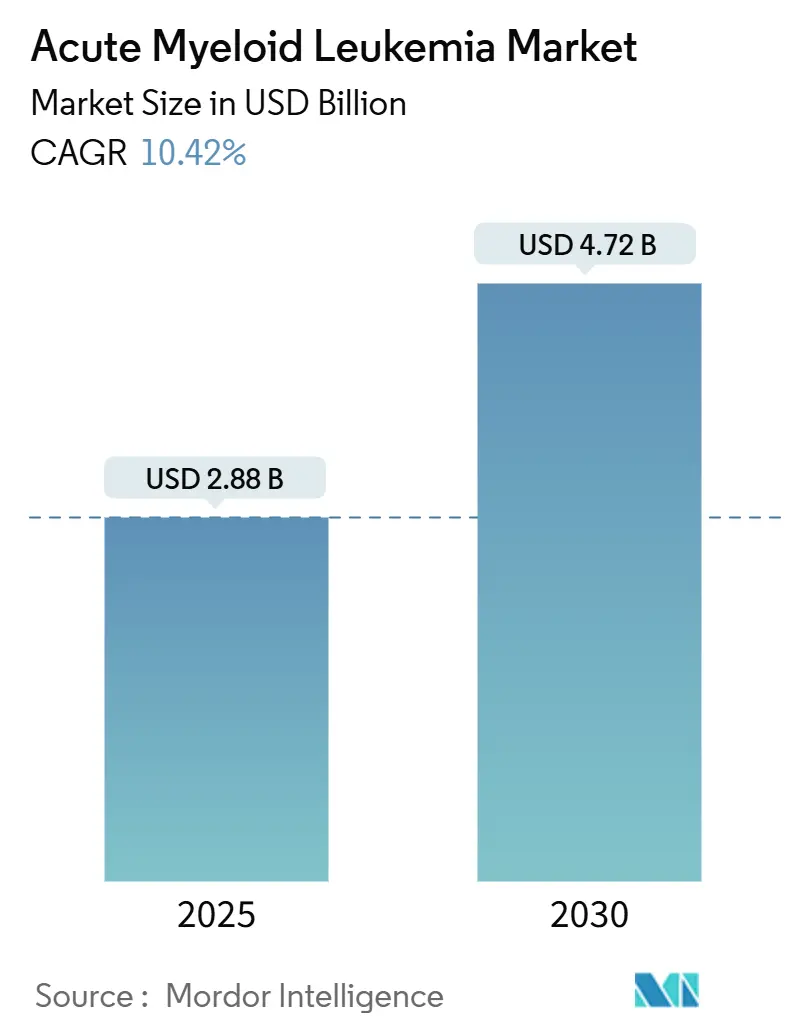

| Tamanho do Mercado (2025) | 2.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Leucemia Mieloide Aguda pela Mordor Intelligence

O mercado de leucemia mieloide aguda está avaliado em USD 2,88 mil milhões em 2025 e está previsto alcançar USD 4,72 mil milhões até 2030, refletindo uma CAGR vigorosa de 10,42%. A inovação terapêutica está deslocando a prática clínica da quimioterapia de espetro amplo para medicamentos que exploram fraquezas moleculares precisas como FLT3, IDH1/2, BCL-2 e menin. As agências regulamentares aceleraram os prazos de revisão, resultando em várias aprovações de primeira classe que imediatamente se traduziram em adoção comercial. Investimento de capital de risco e acordos de licenciamento de grandes capitalizações canalizam capital novo para programas de descoberta, enquanto diagnósticos de sequenciação de próxima geração (NGS) expandem a população tratável identificando mutações acionáveis. Embora a quimioterapia ainda domine o volume de tratamento, o foco comercial recai agora sobre combinações orais dirigidas que reduzem necessidades de hospitalização, aumentam aderência e melhoram sobrevivência, especialmente entre idosos frágeis. Vulnerabilidades na cadeia de suprimentos e custos crescentes de testes genéticos moderam a perspectiva mas não descarrilam a trajetória de crescimento a longo prazo.

Principais Conclusões do Relatório

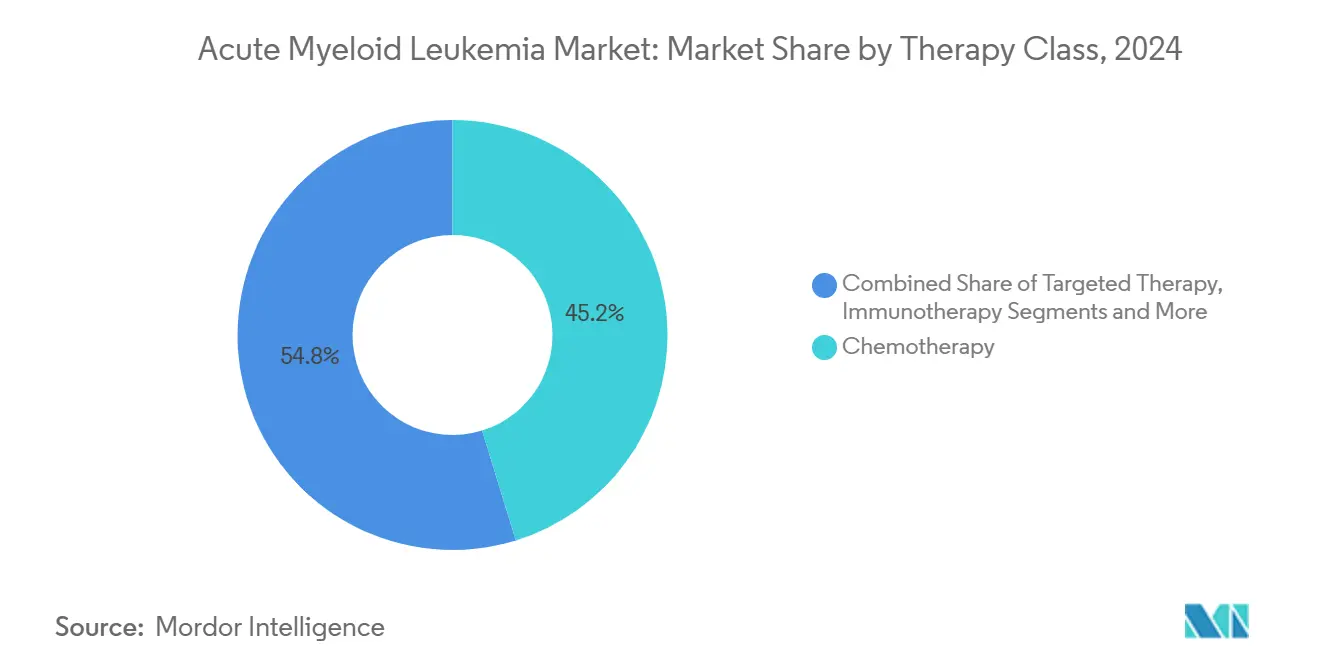

- Por classe terapêutica - A quimioterapia manteve 45,22% da participação do mercado de leucemia mieloide aguda em 2024, enquanto a imunoterapia está projetada para registrar a CAGR mais rápida de 12,56% até 2030.

- Por mecanismo / alvo molecular - Os inibidores FLT3 lideraram com 23,54% de participação de receita em 2024; os inibidores BCL-2 espera-se que se expandam a uma CAGR de 13,88%, a mais alta entre todos os alvos moleculares.

- Por faixa etária do paciente - Adultos com idades entre 18-64 anos representaram 51,21% da participação em 2024, enquanto o grupo ≥65 anos está definido para crescer a uma CAGR de 12,42% com base em regimes orais melhor tolerados.

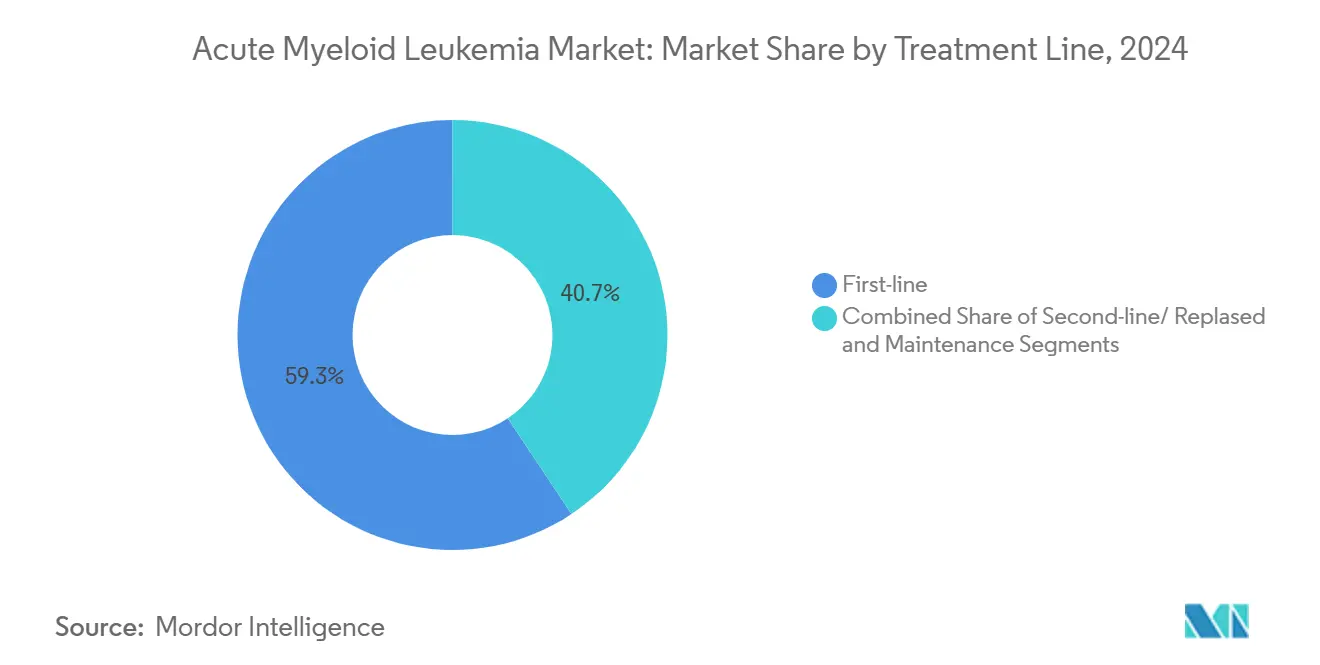

- Por linha de tratamento - Terapias de primeira linha comandaram 59,34% da participação em 2024, ainda assim tratamentos de segunda linha / recidivantes são previstos crescer a uma CAGR de 13,68% conforme melhorias de sobrevivência permitem múltiplas linhas de cuidado.

- Por utilizador final - Hospitais capturaram 58,67% da participação em 2024; configurações domiciliares e ambulatoriais representam o canal de crescimento mais rápido com uma CAGR de 14,03%, apoiado por reembolso para infusões em casa.

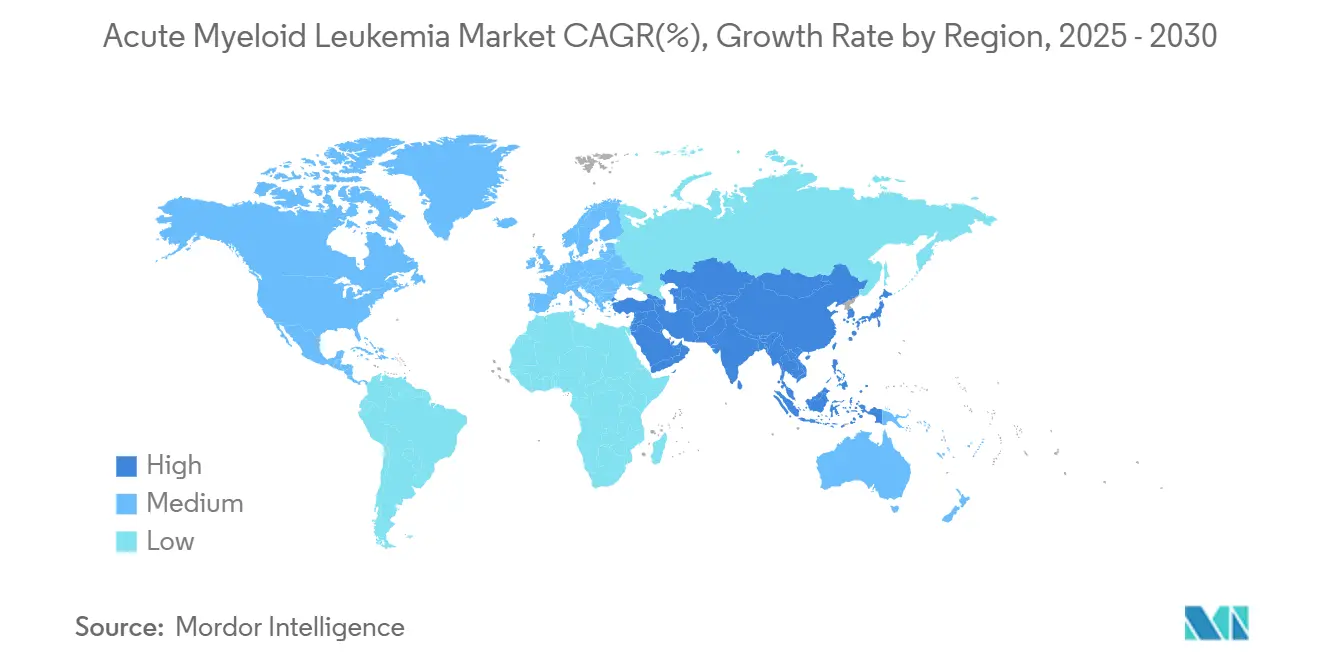

- Por geografia - A América do Norte liderou com 43,54% de participação de mercado em 2024, enquanto a Ásia-Pacífico espera-se avançar a uma CAGR de 12,32%, a taxa de crescimento regional mais íngreme até 2030.

Tendências e Perspectivas do Mercado Global de Leucemia Mieloide Aguda

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronologia de Impacto |

|---|---|---|---|

| Incidência crescente de LMA entre populações em envelhecimento | +1.8% | Global; mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações de medicina de precisão para inibidores FLT3/IDH/BCL-2 | +2.3% | América do Norte e UE; expandindo para APAC | Médio prazo (2-4 anos) |

| Investimentos crescentes globais de I&D e financiamento de capital de risco | +1.2% | Centros de inovação dos EUA e UE | Médio prazo (2-4 anos) |

| Vias aceleradas FDA/EMA e incentivos para medicamentos órfãos | +1.5% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Regimes baseados em venetoclax ambulatoriais expandindo pool tratável | +1.9% | Global; alto impacto em LMICs | Curto prazo (≤ 2 anos) |

| Adoção mais ampla de diagnósticos companheiros NGS em mercados emergentes | +1.1% | APAC central; expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de LMA Entre Populações em Envelhecimento

Ganhos globais de expectativa de vida ampliam o pool de pacientes acima de 65 anos que são mais suscetíveis à LMA. A incidência neste grupo acelera a demanda por regimes mais suaves mas potentes, um nicho preenchido por combinações orais baseadas em venetoclax que reportam 73% de resposta geral em grupos frágeis do mundo real.[1]Priyanka Chauhan, "Venetoclax and hypomethylating agent based outpatient AML induction," journals.lww.com A dosagem habilitada para ambulatório reduz a carga hospitalar e amplia o alcance geográfico, impulsionando uma CAGR de 12,42% entre pacientes geriátricos. Políticas nacionais de triagem que encorajam exames de sangue de base em idosos aumentam ainda mais a população diagnosticada.

Aprovações de Medicina de Precisão Para Inibidores FLT3/IDH/BCL-2

Medicamentos específicos para mutações estão reescrevendo padrões de primeira linha. Revumenib tornou-se o primeiro inibidor de menin aprovado para leucemia com rearranjo KMT2A, enquanto quizartinib quase duplicou a sobrevivência geral mediana em doença FLT3-ITD-positiva quando emparelhado com quimioterapia de base. A confiança regulamentária nestes dados estimula empresas a ampliar indicações de rótulo e agrupar diagnósticos companheiros, resultando num efeito multiplicador através de receitas terapêuticas e de teste.

Investimentos Crescentes Globais de I&D e Financiamento de Capital de Risco

Empresas de grande capitalização estão investindo capital em modalidades diferenciadas. A Gilead destinou USD 1,5 mil milhões para engajadores de células T triespecíficas, destacando confiança em imunoterapias de próxima onda. Apoio de bolsas como terapêuticas proteicas apoiadas pelo NIH estende a pista inovadora para biotechs menores. Pipelines aprofundados encurtam tempos de ciclo entre descoberta e estudos de primeira-em-humanos, sustentando o motor de crescimento do mercado de leucemia mieloide aguda.

Vias Aceleradas FDA/EMA e Incentivos para Medicamentos Órfãos

Designações de avanço, via rápida e órfãs truncam ciclos de revisão e adicionam benefícios de exclusividade. Ziftomenib garantiu status de avanço para LMA mutante-NPM1, concedendo submissões rolantes e orientação frequente da FDA. Mecanismos comparáveis da EMA garantem lançamentos europeus sincronizados, reforçando perspectivas de receita global.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronologia de Impacto |

|---|---|---|---|

| Desgaste rigoroso de ensaios clínicos multifásicos | -1.4% | Global; mais alto onde a infraestrutura de ensaios é fraca | Longo prazo (≥ 4 anos) |

| Toxicidade severa de quimio e mortalidade relacionada ao tratamento | -1.1% | Global; aguda entre idosos | Médio prazo (2-4 anos) |

| Barreiras de cadeia fria/PI limitando acesso a novos medicamentos em LMICs | -0.9% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Crescente carga de custo de cuidados orientados por genómica | -1.2% | Varia com rigor de reembolso | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desgaste Rigoroso de Ensaios Clínicos Multifásicos

A diversidade biológica da LMA exige ensaios grandes e estratificados que encontram gargalos de inscrição e custos crescentes. O estudo MIRACLE da Moleculin ilustra o desafio de recrutar sujeitos com mutações correspondentes através de múltiplos continentes, um obstáculo que prolonga cronogramas e infla orçamentos. Investidores precificam este risco em termos de financiamento, potencialmente desacelerando a expansão do pipeline.

Toxicidade Severa de Quimio e Mortalidade Relacionada ao Tratamento

Regimes de indução legados ainda carregam alta mortalidade, especialmente em pacientes acima de 70 anos, levando clínicos a favorecer opções de menor intensidade ou cuidados paliativos. Embora medicamentos dirigidos mitiguem toxicidade, frequentemente servem como complementos ao invés de substitutos, deixando efeitos colaterais cumulativos não resolvidos e restringindo adoção geral.[2]Hagop M. Kantarjian, "Acute Myeloid Leukemia Management and Research in 2025," PubMed, pubmed.ncbi.nlm.nih.gov

Análise de Segmento

Por Classe Terapêutica: Imunoterapia Impulsiona Onda de Inovação

A quimioterapia controlou 45,22% do mercado de leucemia mieloide aguda em 2024, ainda assim a CAGR de 12,56% da imunoterapia define a inclinação futura de receita. Dados clínicos iniciais sobre células CAR-T direcionadas para CD371 e conjugados anticorpo-medicamento CD33-GSPT1 mostram remissões duráveis em populações recidivantes onde citotóxicos falham.[3]Memorial Sloan Kettering Cancer Center, "CD371-Targeted CAR T-Cell Therapy Shows Promise in AML," mskcc.org O condicionamento de transplante de células-tronco também entrou na era de precisão com aprovação FDA de treosulfan mais fludarabina, um regime que produz sobrevivência superior a longo prazo comparado com protocolos de busulfan mais antigos.[4]Center for Drug Evaluation and Research, "FDA Approves Treosulfan with Fludarabine as a Preparative Regimen," fda.gov

Influxos de investimento sustentam este momentum. Bristol Myers Squibb alinha sua franquia de terapia celular com conjugados de anticorpos para capturar múltiplas vias imunes, e consórcios académicos exploram designs CAR de antígeno duplo para contornar recidiva de perda de antígeno. Inovações de cuidado de apoio agora focam mitigação de libertação de citocinas, ampliando elegibilidade para administração ambulatorial. A mistura de classe terapêutica irá portanto deslocar-se constantemente em direção a agentes imunomoduladores que se integram perfeitamente com moléculas pequenas dirigidas, expandindo o mercado de leucemia mieloide aguda.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Mecanismo/Alvo Molecular: Inibidores BCL-2 Lideram Crescimento

Inibidores FLT3 detiveram 23,54% de participação ao nível de mecanismo em 2024, ainda assim a subclasse BCL-2 posta a CAGR mais acentuada de 13,88%, impulsionada pela profundidade robusta de remissão completa do venetoclax quando combinado com agentes hipometilantes. A inibição de menin inaugura uma nova era mecanística após aprovação do revumenib, ampliando geometria terapêutica além de alvos de cinase ou epigenéticos.

Sinergias de pipeline multiplicam conforme desenvolvedores emparelham bloqueio BCL-2 com inibição FLT3 ou IDH para prevenir escape clonal. Vias Hedgehog e CD33 mantêm relevância estratégica em cocktails combinados visando doença residual mínima. Consequentemente, patrocinadores com portfólios de alvos diversificados ao invés de apostas de ativo único estão posicionados para colher os ganhos de tamanho do mercado de leucemia mieloide aguda projetados para o período.

Por Faixa Etária do Paciente: Segmento Geriátrico Transforma Tratamento

O grupo ≥65 anos impulsiona uma CAGR de 12,42% mesmo que adultos com idades entre 18-64 anos ainda gerem a maior fatia de receita. Regimes de baixa intensidade baseados em venetoclax entregam 73% de remissão composta em octo e nonagenários, deslocando tomada de decisão terapêutica de paliação para erradicação de doença em idosos. Requisitos reduzidos de transfusão e hospitalização permitem cuidado descentralizado, melhorando qualidade de vida.

A incidência pediátrica permanece baixa mas beneficia de centros dedicados empregando estratificação de risco guiada por genómica e referência precoce para transplante. Inovações de entrega intravenosa, incluindo produtos CAR-T de menor volume, podem eventualmente conectar a divisão etária. No geral, um modelo refinado e consciente da idade substitui o paradigma histórico de tamanho único, expandindo o mercado de leucemia mieloide aguda.

Por Linha de Tratamento: Terapias de Segunda Linha Ganham Momentum

Configurações de primeira linha capturam 59,34% da receita, mas áreas de terapia de segunda linha e recidivante aceleram a 13,68% CAGR conforme ganhos de sobrevivência permitem múltiplas sequências de tratamento. Venetoclax mais análogos de citidina dominam regimes de salvamento, enquanto terapias celulares emergentes ancoram estratégias ponte-para-transplante. Terapia de manutenção entra em foco comercial, utilizando agentes dirigidos de baixa dose para sustentar remissão e gerar fluxos de receita tipo anuidade que elevam o tamanho do mercado de leucemia mieloide aguda.

Design de terapia sequencial agora guia arquitetura de ensaio clínico, com patrocinadores desenvolvendo portfólios de medicamentos explicitamente organizados para linhas primeira, segunda e manutenção para maximizar valor vitalício por paciente. A tendência reforça demanda por ferramentas de monitorização molecular que detetam recidiva precoce, conectando receita diagnóstica e terapêutica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Utilizador Final: Revolução do Cuidado Domiciliar Acelera

Hospitais representaram 58,67% do mercado de leucemia mieloide aguda em 2024, ainda assim locais domiciliares/ambulatoriais estabelecem a CAGR mais rápida de 14,03% até 2030. A atualização de reembolso do Medicare de 2025 autoriza pagamento mais alto para infusões domiciliares, removendo uma barreira financeira chave. Bombas de infusão portáteis e ferramentas de aderência digital tornam orais diários viáveis fora de enfermarias de internamento, descentralizando ainda mais o cuidado.

Centros académicos permanecem indispensáveis para terapias celulares complexas, ainda assim cada vez mais fazem parcerias com clínicas comunitárias para seguimento pós-infusão. Centros ambulatoriais navegam complexidades de cobertura mas beneficiam de preferência do paciente por estadias mais curtas. Tomados em conjunto, padrões de entrega de cuidado em mudança expandem o mercado de leucemia mieloide aguda enquanto aliviam constrangimentos de capacidade em hospitais terciários.

Análise Geográfica

A América do Norte capturou 43,54% do mercado de leucemia mieloide aguda em 2024. Os Estados Unidos impulsionam esta dominância através de reembolso privado e público robusto, mandatos generalizados de teste de mutação e vias rápidas da FDA que cortam o tempo de submissão ao leito. Redes académicas como a Alliance for Clinical Trials ligam hospitais menores a estudos nacionais, acelerando recrutamento de ensaios e ampliando acesso precoce. Centros de excelência de terapia celular ancoram um ecossistema de referência próspero, garantindo adoção continuada de intervenções de alto valor. O Canadá espelha padrões de prática mas enfrenta atrasos formulários ocasionais, enquanto o México melhora acesso através de participação em ensaios clínicos transfronteiriços. Coletivamente, a região mantém momentum através de 2030 conforme políticas do pagador cada vez mais endossam abordagens de precisão que demonstram valor superior.

A Europa classifica-se em segundo por receita, aproveitando aprovações centralizadas da EMA para harmonizar disponibilidade de medicamentos. Mercados como Alemanha e Reino Unido rapidamente integram terapias recém-autorizadas após avaliações rigorosas de tecnologia de saúde validarem custo-efetividade. Endossos recentes da EMA de Rytelo e o Casgevy derivado de CRISPR ilustram disposição para apoiar modalidades transformativas. Estratégias genómicas nacionais financiam painéis NGS, garantindo que terapias com mutações correspondentes alcancem pacientes elegíveis. Países do sul europeu adotam a um ritmo medido devido a constrangimentos orçamentários ainda assim beneficiam de iniciativas de aquisição conjunta da UE que negoceiam descontos baseados em volume. No geral, o ambiente baseado em evidência da Europa sustenta crescimento estável e impulsiona diversidade de ensaios clínicos essencial para validação mecanística.

A Ásia-Pacífico regista a CAGR mais alta de 12,32% conforme a infraestrutura de cuidados de saúde se moderniza e a capacidade diagnóstica se expande. A cobertura universal do Japão rapidamente reembolsa agentes aprovados, enquanto estudos locais adaptam regimes globais a perfis metabólicos asiáticos. Inovadores domésticos da China aproveitam financiamento governamental para entrar em ensaios internacionais de fase 3, visando igualar ou exceder benchmarks ocidentais em sobrevivência. A Índia prova a custo-efetividade de protocolos de venetoclax ambulatoriais, tornando cuidado de precisão viável mesmo em configurações de recursos menores. Austrália e Coreia do Sul servem como portais de ensaios clínicos para multinacionais visando aprovação regional. O Médio Oriente e África permanecem nascentes mas mostram progresso incremental através de parcerias público-privadas que constroem laboratórios diagnósticos e negoceiam preços em camadas. Juntas estas tendências impulsionam o mercado de leucemia mieloide aguda para novos territórios de alto crescimento.

Panorama Competitivo

O mercado de leucemia mieloide aguda permanece moderadamente fragmentado. A franquia venetoclax da AbbVie e Genentech entrega receita blockbuster com base em benefício de sobrevivência convincente e dosagem oral flexível. Bristol Myers Squibb expande sua pegada hematológica através de plataformas CAR-T e um conjugado CD33-GSPT1 que procura superar escape de antígeno. A colaboração de USD 1,5 mil milhões da Gilead com Merus sublinha apetite da indústria por engajadores de células T multiespecíficos que prometem conveniência pronta-para-uso e remissões profundas. Pfizer fortalece posição via quizartinib, criando uma oferta dual-FLT3 junto com gilteritinib, enquanto Astellas co-desenvolve regimes de manutenção para estender jornada do paciente e valor vitalício.

Jogadores emergentes abrem nichos com ciência diferenciada. O Actimab-A da Actinium Pharmaceuticals acopla cargas de partículas alfa a um anticorpo CD33, mostrando atividade através de fundos mutacionais e sinergia com inibidores FLT3 e menin. Spin-outs académicos pilotam tecnologias de degradação proteica visadas a fatores de transcrição historicamente considerados intratáveis. Startups apoiadas por capital de risco exploram alvos epitranscriptômicos, esperando saltar sobre espaços de cinase abarrotados. Modelos de parceria prevalecem, emparelhando criatividade biotech com capital big-pharma e músculo de comercialização. A intensidade competitiva irá portanto continuar a aumentar, com portfólios prontos para combinação emergindo como a fórmula vencedora no mercado de leucemia mieloide aguda.

Líderes da Indústria de Leucemia Mieloide Aguda

-

Pfizer Inc.

-

Novartis AG

-

Bristol Myers Squibb

-

Astellas Pharma

-

AbbVie

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Actinium Pharmaceuticals e Memorial Sloan Kettering Cancer Center expandiram uma colaboração sobre combinações Actimab-A com inibidores FLT3 e menin para abordar uma oportunidade multi-mil milhões de dólares.

- Março 2025: Johnson & Johnson lançou o ensaio Camelot-2 fase 3 de bleximenib mais venetoclax e azacitidina em pacientes LMA de primeira linha inelegíveis para quimioterapia intensiva, posicionando contra o programa revumenib da Syndax.

- Janeiro 2025: FDA aprovou treosulfan com fludarabina como regime preparativo para transplante alogénico de células-tronco em LMA ou SMD, reportando sobrevivência geral superior versus condicionamento baseado em busulfan.

Âmbito do Relatório Global do Mercado de Leucemia Mieloide Aguda

Conforme o âmbito deste relatório, a leucemia mieloide aguda é também conhecida como leucemia mielógena aguda, leucemia mieloblástica aguda, leucemia granulocítica aguda, ou leucemia aguda não-linfocítica. Na leucemia mieloide aguda, glóbulos brancos anormais são rapidamente coletados na medula óssea e perturbam a produção de células sanguíneas normais.

O Mercado de Leucemia Mieloide Aguda é segmentado por quimioterapia (Citarabina, Medicamentos Antracíclicos, Agentes Alquilantes, Anti-metabolitos, Inibidores de Tirosina Cinase, terapia hormonal, e outras quimioterapias) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globais. O relatório oferece o valor em (milhões USD) para os segmentos acima.

| Quimioterapia |

| Terapia Dirigida |

| Imunoterapia (incl. CAR-T, biespecíficos) |

| Transplante de Células-Tronco |

| Cuidado de Apoio / Outros |

| Inibidores FLT3 |

| Inibidores IDH1/2 |

| Inibidores BCL-2 |

| Inibidores da Via Hedgehog |

| Conjugados Anticorpo-Medicamento Direcionados a CD33 |

| Pediátrica (<18 anos) |

| Adultos (18-64 anos) |

| Geriátrica (≥65 anos) |

| Primeira linha |

| Segunda linha/Recidivante |

| Manutenção |

| Hospitais |

| Centros de Oncologia Especializados |

| Institutos Académicos e de Investigação |

| Configurações Domiciliares/Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe Terapêutica | Quimioterapia | |

| Terapia Dirigida | ||

| Imunoterapia (incl. CAR-T, biespecíficos) | ||

| Transplante de Células-Tronco | ||

| Cuidado de Apoio / Outros | ||

| Por Mecanismo / Alvo Molecular | Inibidores FLT3 | |

| Inibidores IDH1/2 | ||

| Inibidores BCL-2 | ||

| Inibidores da Via Hedgehog | ||

| Conjugados Anticorpo-Medicamento Direcionados a CD33 | ||

| Por Faixa Etária do Paciente | Pediátrica (<18 anos) | |

| Adultos (18-64 anos) | ||

| Geriátrica (≥65 anos) | ||

| Por Linha de Tratamento | Primeira linha | |

| Segunda linha/Recidivante | ||

| Manutenção | ||

| Por Utilizador Final | Hospitais | |

| Centros de Oncologia Especializados | ||

| Institutos Académicos e de Investigação | ||

| Configurações Domiciliares/Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Chave Respondidas no Relatório

1. Qual é o tamanho atual do mercado de leucemia mieloide aguda?

O mercado de leucemia mieloide aguda está em USD 2,88 mil milhões em 2025 e está projetado para alcançar USD 4,72 mil milhões até 2030 a uma CAGR de 10,42%.

2. Qual classe terapêutica está crescendo mais rapidamente no tratamento de leucemia mieloide aguda?

A imunoterapia, incluindo células CAR-T e conjugados anticorpo-medicamento, está expandindo a uma CAGR de 12,56%, superando outras classes.

3. Por que a Ásia-Pacífico é considerada a região de alto crescimento para medicamentos LMA?

Infraestrutura de cuidados de saúde melhorada, acesso NGS mais amplo e investimento crescente impulsionam uma CAGR de 12,32% na Ásia-Pacífico.

4. Como os regimes ambulatoriais estão moldando o cuidado de LMA?

Combinações orais baseadas em venetoclax permitem administração domiciliar, cortam custos hospitalares e expandem o pool de pacientes tratáveis, especialmente entre idosos.

5. Qual aprovação recente da FDA impacta significativamente o condicionamento de transplante?

Em janeiro de 2025, a FDA aprovou treosulfan com fludarabina, oferecendo melhor sobrevivência que regimes baseados em busulfan para candidatos a transplante alogénico.

6. Quão concentrado é o mercado de tratamento de LMA?

Uma pontuação de concentração de mercado de 5 sinaliza competição moderada, com as cinco principais empresas controlando cerca de metade da receita total.

Página atualizada pela última vez em: