マーケットトレンド の 風力タービンのギアボックスとダイレクト ドライブ システム 産業

オフショア部門が高成長を記録

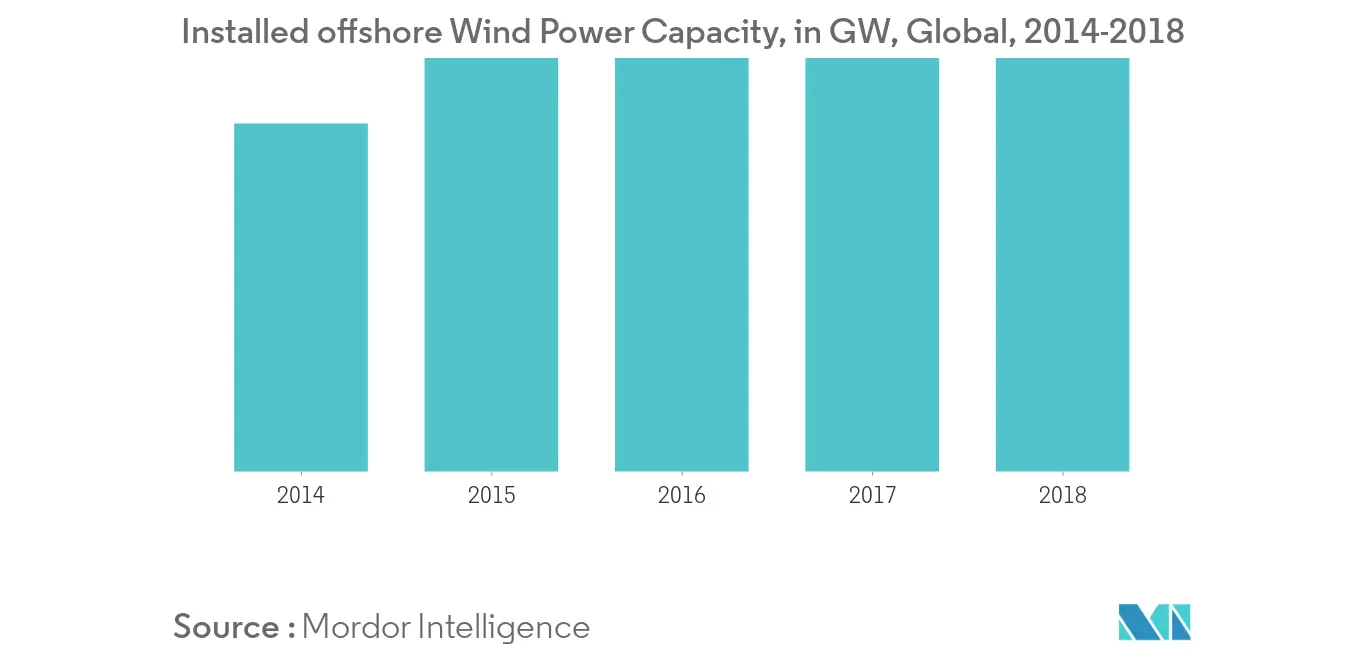

- 2018年の世界のオフショア市場は、2017年とほぼ同じ市場規模である4.49GWの新規増設で安定を保った。オフショアの累積設備容量は2,314万kWに達し、前年比で24%増加した。

- 世界的に見ると、洋上設置のシェアは増加の一途をたどっており、2018年には新規設置が8%、総設備容量の4%に達した。2025年には、新設のシェアは10%を超え、総設備ベースでは100GWに達する見込みである。

- オフショア分野における風力タービン用ギアボックスおよびダイレクトドライブシステム市場の世界需要は、かなりの割合で増加している。2018年末時点で世界の年間洋上風力発電容量の59.9%を占める欧州が市場を支配しているにもかかわらず、アジアでは洋上風力発電の導入が大幅に増加し、設置量は1.8GWに達した。2018年末までに、設置された洋上風力発電容量は2017年末の18.658GWから23.140GWに上昇し、投資のかなりの部分は民間セクターによるものである。

- 風力タービンのギアボックスとダイレクトドライブシステム市場は、洋上地域の風速が高いため、より堅牢で高効率であることが要求され、その結果、コストが高くなる。したがって、洋上風力エネルギー分野の成長は、予測期間中、市場に大きなプラスの影響を与えると予想される。

PDFをダウンロード

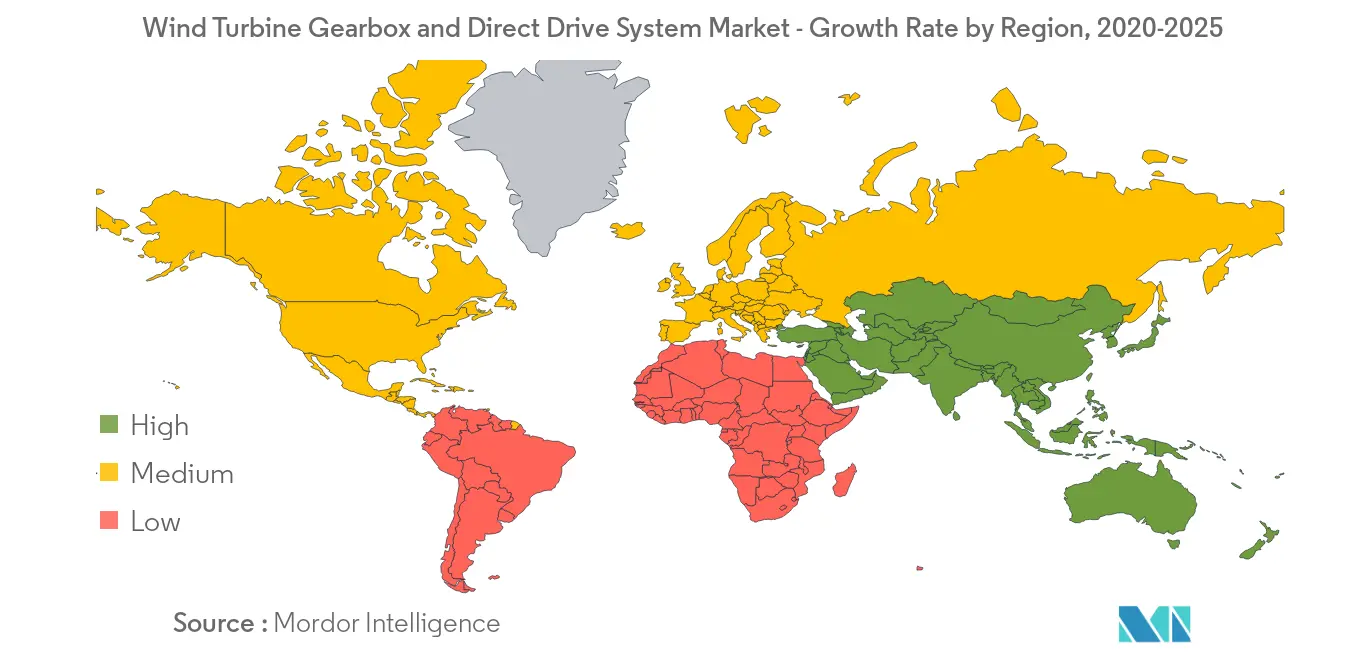

アジア太平洋地域が市場を支配する

- アジア太平洋地域の風力発電設備容量は、2017年の231.41GWから2018年には256GWに増加した。風力発電容量の増加は主に中国の設備容量の増加によって占められている。

- IRENAによると、アジア太平洋地域は、2050年までに陸上風力発電の50%以上、洋上風力発電の60%以上を占める、世界の支配的な風力市場になる準備が整っている。アジアの陸上風力発電容量は、2018年の256GWから2050年には2,600GW以上に成長すると予想されている。

- さらに、中国やインドのような国や台湾のような新興国への大規模な投資により、風力セクターへの投資はアジア太平洋地域が中心となっている。風力発電市場全体の95%近くを中国メーカーが占めている。政府の政策とインセンティブにより、中国は投資にとって有利なホットスポットとなっている。2017年初め、中国は2020年までに再生可能エネルギーに約3600億米ドルを投資する計画を発表し、石炭火力発電所85基の建設計画を断念した。2018年には、世界の新規陸上風力発電設備容量の約45%という最大のシェアを占めた。

- また、インドは世界第4位の風力発電設備容量を保有している。政府は2022年までに60GWという目標を掲げており、この目標を達成するため、今後2年間のプロジェクト数は大幅に増加すると予想される。

- このことは、風力タービンのギアボックスとダイレクト・ドライブ・システム事業に携わるプレーヤーにとって、予測期間中、アジア太平洋地域が優れたビジネス先となることを示唆している。

PDFをダウンロード