動物用抗感染症薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 8.74 十億米ドル |

| 市場規模 (2030) | 11.31 十億米ドル |

| 成長率 (2025 - 2030) | 5.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による動物用抗感染症薬市場分析

動物用抗感染症薬市場は2025年に87.4億米ドルに達し、2030年には113.1億米ドルまで上昇すると予測され、年平均成長率5.3%を反映しています。抗菌薬は呼吸器、腸管、皮膚感染症の管理に不可欠であるため、食用動物とコンパニオンアニマルの両方で強固な需要が広がっています。特にアジア太平洋地域での畜産集約化により使用量需要が押し上げられる一方、ペット飼育の増加と「人間化」トレンドが先進国経済圏でプレミアム製品の売上を拡大しています。同時に政府は抗菌薬管理規制を強化し、精密投与技術、標的製剤、耐性を軽減する代替品への投資を促進しています。製造業者間の統合とデジタル薬局チャネルへの転換により、企業が動物用抗感染症薬市場内で規模、規制専門知識、直接消費者向けリーチを求める中、競争戦略がさらに形成されています。

主要レポートのポイント

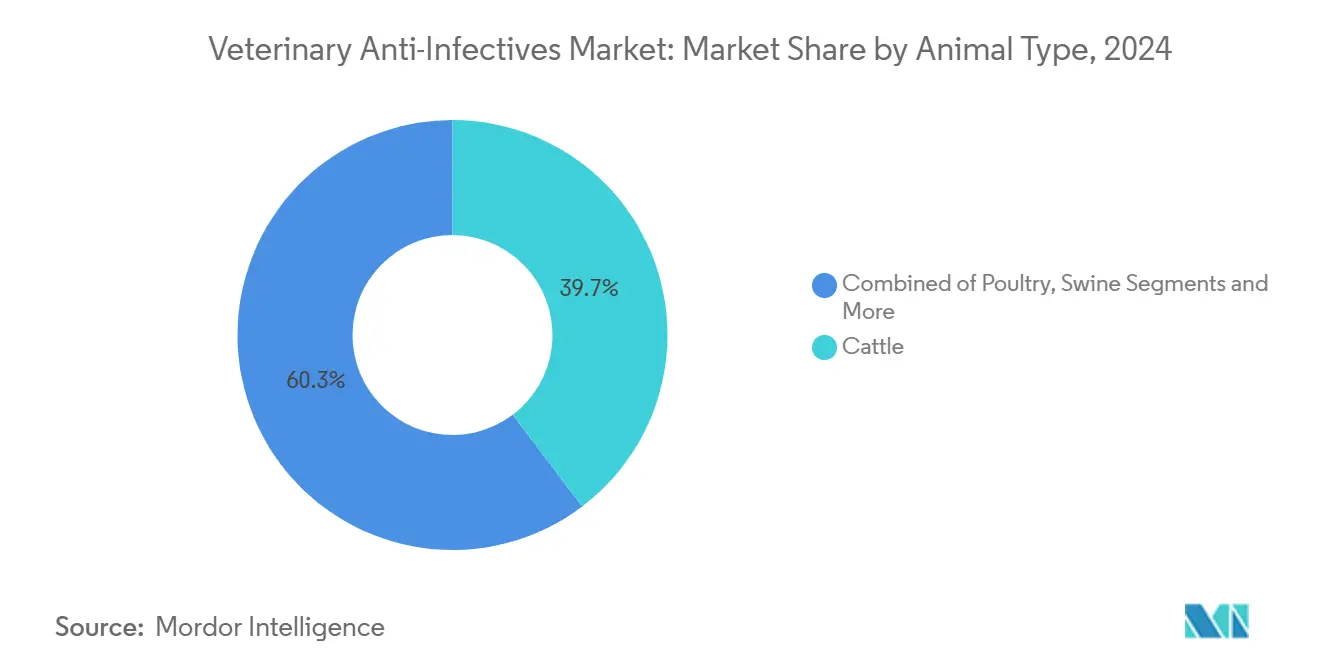

- 動物種別では、牛が2024年に動物用抗感染症薬市場シェアの39.7%を占めてトップ;鶏は2030年まで年平均成長率6.4%で成長すると予測されています。

- 製品タイプ別では、抗菌薬が2024年に動物用抗感染症薬市場規模の29.3%を占め、一方抗ウイルス薬は2030年まで年平均成長率8.3%で成長すると予想されています。

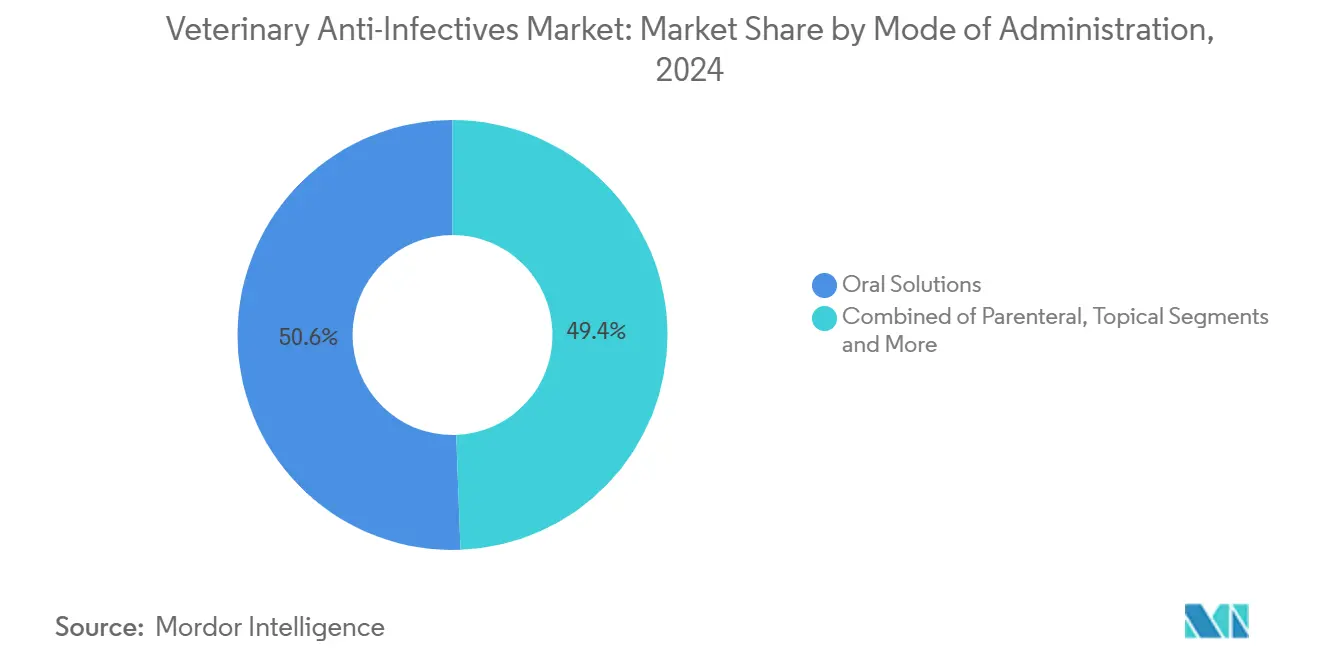

- 投与経路別では、経口製剤が2024年に動物用抗感染症薬市場規模の50.6%を占め;注射剤は2025年から2030年の間に年平均成長率6.5%で拡大する見通しです。

- 流通チャネル別では、動物病院が2024年に動物用抗感染症薬市場シェアの46.2%を占め、一方オンラインプラットフォームは2030年まで年平均成長率12.1%を記録すると予測されています。

- 地理的には、北米が2024年に32.4%のシェアを占め、一方アジア太平洋地域は2030年まで年平均成長率6.3%で成長しています。

世界の動物用抗感染症薬市場トレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 人獣共通感染症・食品由来疾患の有病率上昇 | +1.20% | 世界規模、アジア太平洋・サハラ以南アフリカで深刻 | 中期(2-4年) |

| コンパニオンアニマル飼育・支出の増加 | +0.90% | 北米・EU中心;都市部アジア太平洋で拡大 | 長期(4年以上) |

| 集約的畜産システムの拡大 | +0.80% | アジア太平洋中心;ラテンアメリカ・MEAへの波及 | 中期(2-4年) |

| 新規抗菌薬クラスのパイプライン | +0.60% | 北米・EU主導 | 長期(4年以上) |

| 投与を可能にする精密畜産ツール | +0.40% | 北米・EU;オーストラリアで早期導入 | 中期(2-4年) |

| イノベーションを促進する養殖規制 | +0.30% | ノルウェー、チリ・アジア太平洋 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

人獣共通感染症・食品由来疾患の有病率上昇

鶏でのH5N1の頻繁な発生と米国酪農場での最近の検出により、種を超えた伝染リスクに対する認識が高まり、ElancoとMedgene間の緊急ワクチン協力が促進されました。監視報告では、新興感染症の75%が人獣共通感染症であることが示され、獣医当局は監視予算を増強し、迅速診断承認を速めています。Zoetisは参照検査室品質の結果を提供するAI対応院内血液分析装置を導入し、治療決定を加速し、データ駆動型の抗菌薬管理を支援しています。その結果、動物用抗感染症薬市場全体で広域スペクトラムおよび長時間作用型薬物の需要が増加しています。政府はまた、人と動物の疫学データを統合するワンヘルス・イニシアティブに資金提供し、抗感染症薬備蓄の持続的な調達パイプラインを創出しています。バイオセキュリティ投資が増加する中、拡張可能な製造と規制精通性を持つサプライヤーが競争優位性を獲得しています。

コンパニオンアニマル飼育・支出の増加

ペット飼育率は2025年に再び上昇しましたが、米国のペット飼い主の半数以上が主にコストの懸念により少なくとも1つの医療サービスを延期しました。この負担可能性ギャップは、単回投与で2週間のカバレッジを提供し、クリニック再訪問を減らすセフォベシンなどの長時間作用型注射剤への関心を高めています。企業診療グループと保険会社は、診断と処方をバンドルするウェルネスプランモデルを試験的に導入し、動物用抗感染症薬市場でのプレミアム治療薬の予測可能な取り込みを支援しています。Boehringer Ingelheimの2024年Saiba Animal Health買収により、慢性犬疾患向け治療ワクチンの製造を目的とするウイルス様粒子プラットフォームが追加され、新規モダリティに対するより広範な需要が反映されています。遠隔診断と電子処方サービスが急速に拡大し、これまでサービスが行き届かなかった飼い主を正式なケア経路に取り込み、抗感染症薬の処方ベースを拡大しています。デジタル薬局はこれらのサービスとシームレスに統合し、一晩配達と自動リフィルリマインダーを提供してコンプライアンスを向上させています。

集約的畜産生産システムの拡大

FAOのモデリングでは、介入なしに2040年までに食用動物での世界の抗生物質使用量が30%急増する可能性があることが示され、生産性目標と抗菌薬保存の間の緊張を強調しています。大規模酪農場と肥育場で最も高い治療強度が記録され、動物用抗感染症薬市場を精密投与と標的製剤に向かわせています。Merck Animal HealthのSenseHub Feedlotプラットフォームは生体認証センサーを活用して牛呼吸器疾患をより早期に検出し、治療コースと死亡率を削減します。同様のシステムを採用した生産者は薬物使用量の最大57%削減を報告し、パフォーマンス分析と抗生物質管理を結び付ける商業的インセンティブを示しています。特に中国とインドのアジア太平洋メガファームは、正確な薬物送達を確保し、過少投与または過量投与リスクを軽減する自動化された水飲み器と給餌器薬剤投与器に大きく投資しています。これらのトレンドは、現代の生産環境向けに設計された高濃度可溶性粉末と水安定性プレミックスの需要を促進しています。

新規抗菌薬クラス・製剤のパイプライン

人工知能スクリーニングにより発見領域が急速に拡大し、微生物ゲノムデータから約90万の抗菌ペプチド候補が明らかになりました。AI同定低分子化合物であるHalicinは、低耐性発達プロファイルで13の主要獣医病原体に対して殺菌活性を示します。サスカチュワン大学の科学者は豚β-デフェンシン-5を分離し、豚赤痢に対する有望性を示し、種特異的生物製剤を示唆しています。マイクロバブルカプセル化オキシテトラサイクリンなどのナノテクノロジーキャリアは組織浸透を改善し、薬物量を削減して、管理目標に合致しています。ファージ療法の進歩は、多剤耐性大腸菌と格闘する鶏と養殖セクターにとって特に関連性があり、初期試験はブロイラーモデルでの保護効果を実証しています。これらの発見は、動物用抗感染症薬市場を従来の低分子化合物を超えて多様化する活発な研究パイプラインを確保します。

阻害要因影響分析

| 阻害要因 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 偽造獣医薬の拡散 | -0.80% | サハラ以南アフリカ、アジア・ラテンアメリカ | 短期(2年以下) |

| 獣医療サービス費用の上昇 | -0.60% | 世界規模、先進市場で深刻 | 中期(2-4年) |

| AMR駆動使用上限による予防投与削減 | -0.90% | EU・北米、世界規模で拡大 | 長期(4年以上) |

| 環境規制による原薬供給ショック | -0.40% | インド・中国製造拠点 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

偽造獣医薬の拡散

WHOは、抗菌薬と抗マラリア薬が世界の偽造品押収を支配し、堅牢な規制監視を欠く地域で獣医チャネルが特に脆弱であると推定しています。[3]国際獣疫事務局「グローバル抗菌薬耐性戦略」woah.org研究では、サハラ以南アフリカの医薬品の5分の1が品質仕様に適合せず、治療成果を脅かし耐性を加速させることが示されています。非公式な農業獣医店に依存する断片化されたサプライチェーンは、人気ブランド名を持つ偽造製品の浸入を招きます。多国籍製造者が開始したシリアル化とブロックチェーン追跡パイロットは技術的実行可能性を実証しているものの、利幅の薄い地方市場にはコストが高すぎます。ECOWASを含む地域経済ブロックは、無許可輸入を阻止するため登録プロセスの調和を開始しましたが、執行能力は遅れています。この拡散はブランド価値を押し下げ、管理を複雑化し、動物用抗感染症薬市場内の価値成長を抑制します。

獣医療サービス費用の上昇

北米と西欧の獣医費は2020年から2024年の間に消費者物価上昇率を上回って上昇し、診察の遅延と処方放棄をもたらしました。調査では、米国のペット飼い主の71%がコストを推奨治療への最大の障壁として挙げています。診療所オーバーヘッドの増加、賃金圧力、診断機器への投資が請求書上昇に貢献しています。その結果、予算制約のある飼い主は低価格ジェネリック薬を要求したり治療を断念したりする可能性があり、動物用抗感染症薬市場でのプレミアム製品取り込みを制限します。保険会社は薬剤を償還する拡張事故・疾病ポリシーで対応していますが、導入率は犬・猫人口の5%未満にとどまっています。補助金付きコミュニティクリニックと遠隔医療診断がいくつかのアクセスギャップを緩和していますが、マクロ経済の不確実性により価格感応度は高いままです。

セグメント分析

動物種別:牛の規模と鶏の勢い

牛は2024年に動物用抗感染症薬市場で最も大きな収益を生み出し、39.7%のシェアを占めました。酪農・肉牛経営が乳房炎と呼吸器疾患制御のために抗菌薬に依存したためです。大規模畜群経営が使用量を抑制しつつ投与当たり価値を高める精密投与ツールを採用するにつれ、牛治療薬の動物用抗感染症薬市場規模は着実に成長すると予測されています。しかし鶏は、中国、インド、ブラジルでのブロイラー産能拡大に牽引され、2030年まで全種を上回る年平均成長率6.4%で成長すると予測されています。輸出業者がより厳しい残留基準に準拠する中、短い休薬期間を持つ鳥類特異的製剤が取り込まれています。豚生産者は離乳後下痢とアフリカ豚熱の脅威に引き続き取り組み、抗生物質と免疫調整飼料添加物の両方への需要を支えています。飼い主が便利な製剤を優先するため、コンパニオンアニマルはプレミアムニッチのままですが、低所得層では価格感応度が購入決定を左右します。

セグメントの見通しは、牧場がクラウドダッシュボードに接続されたRFID耳タグを統合し、準臨床疾患を獣医師に警告するデジタル監視によってますます形成されています。これらのシステムは、疾患サイクルの早期に使用される高力価注射剤への購入をシフトし、コース期間を短縮しつつ治療成果を向上させます。鶏インテグレーターは、リアルタイム群れメトリクスに基づいて投与を調整する水ライン投薬制御装置に投資し、可変pH環境向けに設計された可溶性粉末への需要を高めています。収益ではまだ適度な養殖は、大西洋サケ生産者がウミジラミとビブリオ感染症に対抗するファージバイオコントロールとナノカプセル化抗生物質を試験する中、戦略的フロンティアとして浮上しています。管理圧力が個別使用パターンを変化させても、多様化した種ミックスが動物用抗感染症薬市場の回復力を確保します。

製品タイプ別:抗菌薬が支配、抗ウイルス薬が加速

抗菌薬は2024年に動物用抗感染症薬市場規模の29.3%のシェアを維持し、複数種にクリアされたβ-ラクタム、テトラサイクリン、マクロライドの広範なカタログに支えられました。管理イニシアティブは現在、特定病原体を標的とする狭域スペクトラムと配合製品を優先し、主要ブランド間で再製剤活動を促進しています。H5N1、豚繁殖・呼吸器症候群、コイヘルペスウイルス発生が予防対策のギャップを露呈する中、抗ウイルス薬は最速の年平均成長率8.3%を記録すると予測されています。研究開発パイプラインには、より短い治療コースと低い耐性発達可能性を約束するヌクレオシド類似体とウイルス様粒子ワクチンが含まれています。抗真菌薬は、より小さな収益プールを代表する一方、ペットでのマラセチアとアスペルギルス感染症の発生率増加に対処し、Otiserene、Mometamax Singleなどの単回投与耳科ゲルが簡素化されたコンプライアンスのために導入されています。抗原虫薬は、コクシジウム症とバベシア症と戦う風土病地域で関連性を維持し、トルトラズリル配合の継続試験は多標的療法への転換を強調しています。

イノベーションパイプラインは送達強化に集中しています。長時間作用型注射懸濁液は最大2週間安定した血漿レベルを提供し、クリニック再訪問を制限しつつ服薬遵守を向上させます。水安定性微小ペレットは鶏と エビ養殖池での均一分散を可能にし、沈殿物無駄を削減します。企業はまた、豚での徐放性抗ウイルスペプチド用の生分解性インプラントマトリックスを探求し、予防と治療を橋渡ししています。総合的に、これらの進歩により、動物用抗感染症薬市場は種特異的疾患負担に対応する確立されたクラスと画期的モダリティのバランス取れた混合を維持します。

投与経路別:経口の利便性、注射の精密性

経口製剤は2024年に動物用抗感染症薬市場規模の50.6%のシェアを占めて支配的でした。飲水システムや飼料による集団投薬が畜群・群れ設定で経済的であり続けるためです。オキシテトラサイクリンなどの可溶性抗生物質は、自動化された水ラインとシームレスに統合し、病原体検出後の迅速な群れ全体への曝露を可能にするため成功しています。しかし生体利用率の変動と嗜好性問題により、上部消化管分解を回避するマイクロカプセル化粉末への関心が高まっています。注射製剤は、単回注射から治療カバレッジを提供する長時間作用型セファロスポリンとマクロライドに駆動され、最高の年平均成長率6.5%を記録すると予測されています。獣医師は、治療タイミングが繁殖・パフォーマンス指標に直接影響する価値ある種畜にとってそのような精密性を評価します。

局所応用は皮膚科と耳科でニッチな役割を果たし、週1回の耳科ゲルが飼い主エラーを排除し治癒率を向上させています。乳房内注入は抗炎症剤と抗生物質を結合した製剤改訂が見られ、高泌乳量乳牛の乳房炎ダウンタイムを削減しています。将来を見据えて、猫ウイルス感染症で探求中の経皮パッチは、経口投与に抵抗する猫の選択肢を拡大する可能性があります。これらの進歩は臨床医の柔軟性を維持し、動物用抗感染症薬市場全体で薬物曝露を感染部位と重症度に合わせることで管理目標を強化します。

注記: 個別セグメントの全セグメントシェアはレポート購入時に利用可能

流通チャネル別:病院が保持、Eコマースが拡大

動物病院は2024年に処方販売の46.2%を獲得し、信頼関係と獣医監督を義務付ける規制要件を活用しました。その組み込み診断資産により同日処方が可能で、急性症状に直面するペット飼い主に特に評価される利便性です。しかしeコマースは、Amazon Pharmacyなどのプラットフォームが処方規則を満たしつつ玄関配達を提供する獣医検証パートナーと統合することで、年平均成長率12.1%で最も速い成長を示しています。このシフトは、リフィル頻度が予測可能な慢性療法カテゴリーに利益をもたらします。

地方混合診療クリニックは、特に移動獣医サービスが広大な地理をカバーする地域で畜産セグメントにとって不可欠です。彼らの競争ポジションは現在、幅広いポートフォリオの在庫と生産者の移動を制限する遠隔医療フォローアップの提供にかかっています。FDA Guidance #263により医学的に重要な抗菌薬への店頭アクセスが消失したため、実店舗薬局はシェアを失います。[1]米国食品医薬品局「業界向けガイダンス#263」fda.gov流通業者は、獣医処方承認とコンプライアンスログを自動化するソフトウェアポータルをますますバンドルし、動物用抗感染症薬市場内で管理データキャプチャを確保しつつオンライン小売業者の道筋を円滑にしています。

地理分析

北米は2024年に最大の収益を維持し、先進的な獣医インフラと動物1頭当たりの高い支出に支えられました。FDA処方薬専用改革により趣味農家の抗生物質購入は削減されましたが、管理精査環境で獣医師が治療を正当化するのを助ける診断と洗練された投与ツールへの需要を刺激しました。カナダの獣医薬品局は米国規制と密接に連携し、国境を越えた貿易を促進し、新分子の調和されたラベル拡張を奨励しています。メキシコは統合されたサプライチェーンから利益を得ますが、さまざまな執行能力により多国籍企業はブランド完全性を保護するために訓練と品質保証イニシアティブを重視しています。

欧州は世界で最も厳しい抗菌薬使用統制を示し、ESVAC監視ネットワークを通じて12年間で獣医抗生物質販売の50%削減を達成しました。[2]疾病管理予防センター「カルバペネマーゼ産生緑膿菌アウトブレイク」cdc.gov流通業者は現在、使用量を中央EU データベースに報告し、購入とサプライヤー交渉に影響する透明性対策です。カテゴリーB上限は売上を第一選択製品に向け直し、企業が新しい書類を提出する際に堅牢な管理論拠の開示を促しています。Brexit後、英国は革新的獣医薬品の迅速手続きを導入し、発売を加速しつつ耐性を防ぐためのフォローアップファーマコビジランスを維持しています。

アジア太平洋地域は、中国とインドの拡大するタンパク質欲求と成熟するコンパニオンアニマル市場に牽引され、年平均成長率7.2%で最速成長地域です。酪農・ブロイラーセクターの近代化を優先する政府プログラムはバイオセキュリティを重視し、高品質注射用セフチオフルとフロルフェニコールの注文を押し上げています。同時に、中国での製薬工場排水への環境取り締まりがテトラサイクリンとマクロライドの原薬輸出を定期的に引き締め、地域供給にボラティリティを追加しています。日本の農林水産省は2026年から年次農場レベル抗生物質報告を要求し、ASEANを通じて類似義務を促し動物用抗感染症薬市場をさらに進化させる可能性のある先例です。

競合環境

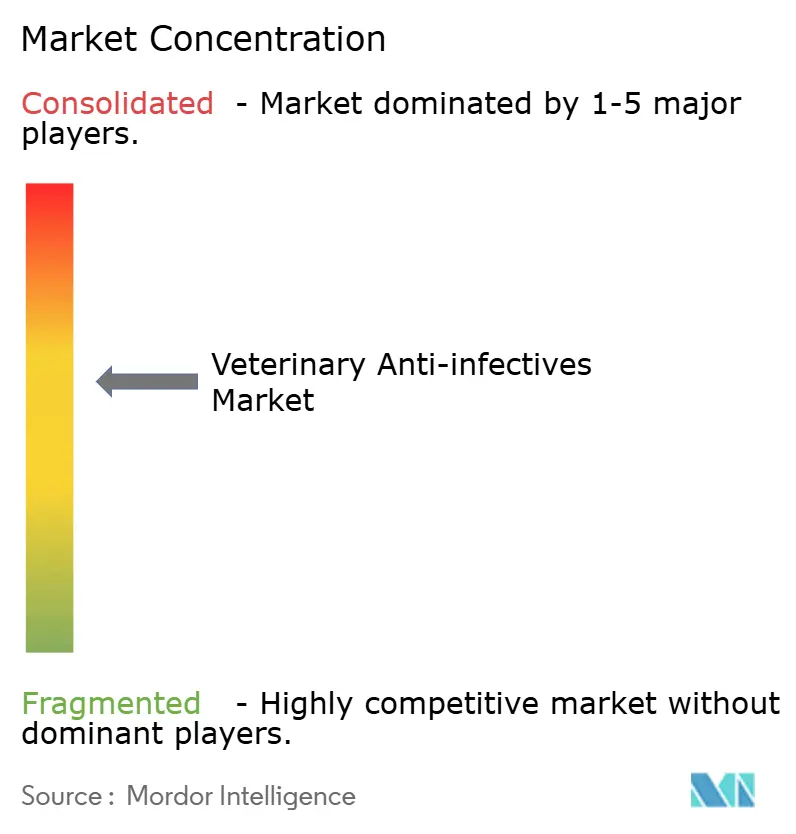

動物用抗感染症薬市場は適度に集中しています。Zoetis、Boehringer Ingelheim、Merck Animal Healthが、広範な種ポートフォリオと強力な規制業務能力で世界収益を支えています。これらのリーダーは包括的なファーマコビジランスデータセットを活用してラベル拡張を迅速化し、管理報告を満たします。

現職企業が養殖とコンパニオンアニマルニッチでポートフォリオギャップを埋めるため、戦略的M&Aが継続しています。Merck Animal Healthの2025年Elanco水産部門買収により、ワクチンと抗生物質が追加され、チリとノルウェーの規制に向けてポジショニングされました。Boehringer IngelheimのSaiba Animal Health買収は、予防的抗生物質使用量減少を相殺する可能性のある治療ワクチンへのシフトを強調しています。AI重視のバイオテック企業は、発見アルゴリズムを臨床・製造力と交換し、ペプチド・ファージ候補について大手とパートナーシップを結んでいます。

技術統合が現在極めて重要です。診断企業は医薬品メーカーと連携し、早期検出がブランド治療薬の標的処方を促すクローズドループエコシステムを創出し、顧客固着性を強化しています。クラウド接続投薬銃は治療データを自動記録し、コンプライアンス監査を促進し、研究開発優先順位を知らせる人口レベル分析を供給しています。ジェネリック製造業者は単位コストで競争力を保っていますが、管理報告要件とコンプライアンス監査により固定費が上昇し、小規模プレーヤーを圧迫する可能性があります。その結果、競争舞台は動物用抗感染症薬市場内で新規科学、規制熟練度、デジタルサービスを結び付ける企業を優遇します。

動物用抗感染症薬業界リーダー

Boehringer Ingelheim GmbH

Ceva Santé Animale

Zoetis Inc.

Merck & Co., Inc.

Elanco Animal Health Inc.

- *免責事項:主要選手の並び順不同

業界の最近の動向

- 2025年5月:DechraはOtisereneの FDA承認を受け、マルボフロキサシン、テルビナフィン、デキサメタゾンを組み合わせた犬外耳炎治療用単回投与長時間作用型耳科懸濁液として承認されました。臨床試験では対照群の26.3%と比較して71.3%の改善率を示しました。

- 2025年5月:MSD Animal HealthはMometamax Singleについて、犬向け初の単回投与緑膿菌耳科溶液としてFDAクリアランスを取得しました。

- 2025年4月:ZoetisはSimparica Trioの拡張適応症を確保し、媒介ノミを殺すことによるノミと条虫予防をカバーしました。

- 2025年2月:Merck Animal Healthは魚類保健ポートフォリオを拡大するためElanco水産事業の買収を完了しました。

世界の動物用抗感染症薬市場レポート範囲

レポートの範囲によると、抗感染症薬には感染性病原体や生物の拡散を防ぐ幅広い動物保健製品が含まれます。これらには抗菌薬、抗ウイルス薬、抗真菌薬などが含まれます。

| 牛 |

| 鶏 |

| 豚 |

| 猫 |

| 犬 |

| その他の動物 |

| 抗菌薬 |

| 抗ウイルス薬 |

| 抗真菌薬 |

| 抗原虫薬・その他 |

| 経口 |

| 非経口 |

| 局所 |

| その他 |

| 動物病院 |

| 動物クリニック |

| 薬局・ドラッグストア |

| オンラインチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 動物種別 | 牛 | |

| 鶏 | ||

| 豚 | ||

| 猫 | ||

| 犬 | ||

| その他の動物 | ||

| 製品タイプ別 | 抗菌薬 | |

| 抗ウイルス薬 | ||

| 抗真菌薬 | ||

| 抗原虫薬・その他 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| その他 | ||

| 流通チャネル別 | 動物病院 | |

| 動物クリニック | ||

| 薬局・ドラッグストア | ||

| オンラインチャネル | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在の動物用抗感染症薬市場規模は?

動物用抗感染症薬市場は予測期間(2025-2030年)中に年平均成長率4.5%を記録すると予測されています

動物用抗感染症薬市場の主要プレーヤーは?

Bayer AG、Boehringer Ingelheim GmbH、Ceva Santé Animale、Elanco、Zoetis Inc.が動物用抗感染症薬市場で事業を展開する主要企業です。

動物用抗感染症薬市場で最も急成長している地域は?

アジア太平洋地域は予測期間(2025-2030年)にわたって最高の年平均成長率で成長すると推定されています。

動物用抗感染症薬市場で最大シェアを持つ地域は?

2025年において、北米が動物用抗感染症薬市場で最大の市場シェアを占めています。

この動物用抗感染症薬市場は何年をカバーしていますか?

レポートは動物用抗感染症薬市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた動物用抗感染症薬市場規模として2025年、2026年、2027年、2028年、2029年、2030年を予測しています。

最終更新日: