静脈瘤治療市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

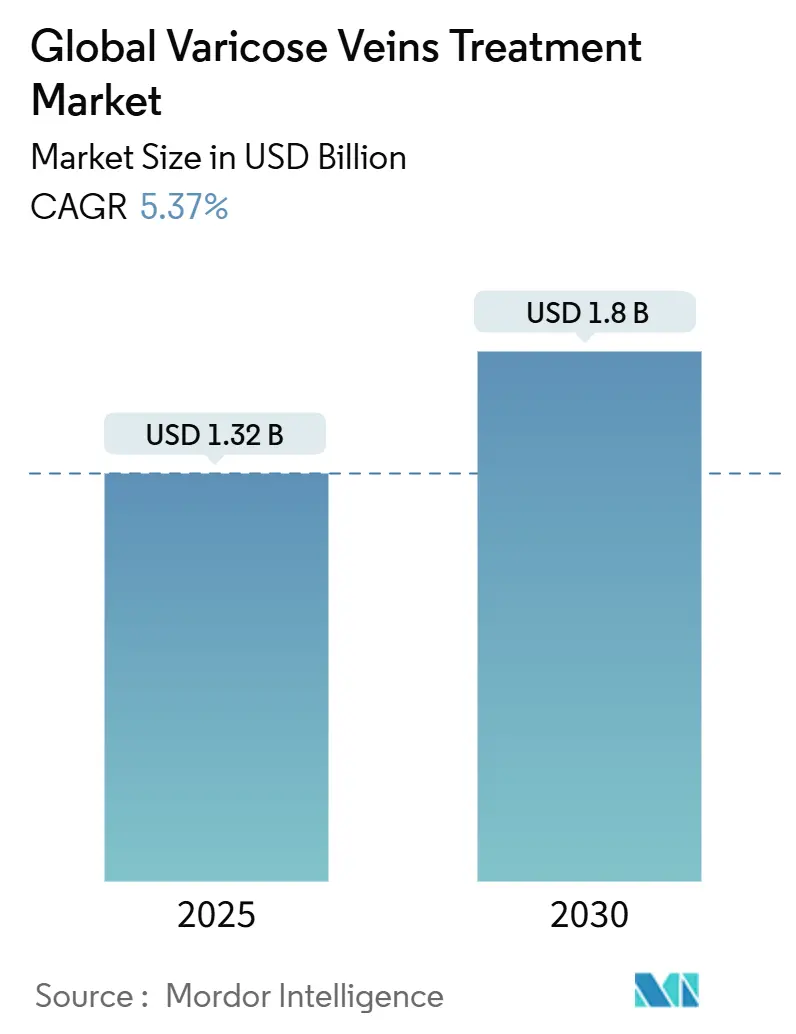

| 市場規模 (2025) | 1.32 十億米ドル |

| 市場規模 (2030) | 1.8 十億米ドル |

| 成長率 (2025 - 2030) | 5.37% CAGR |

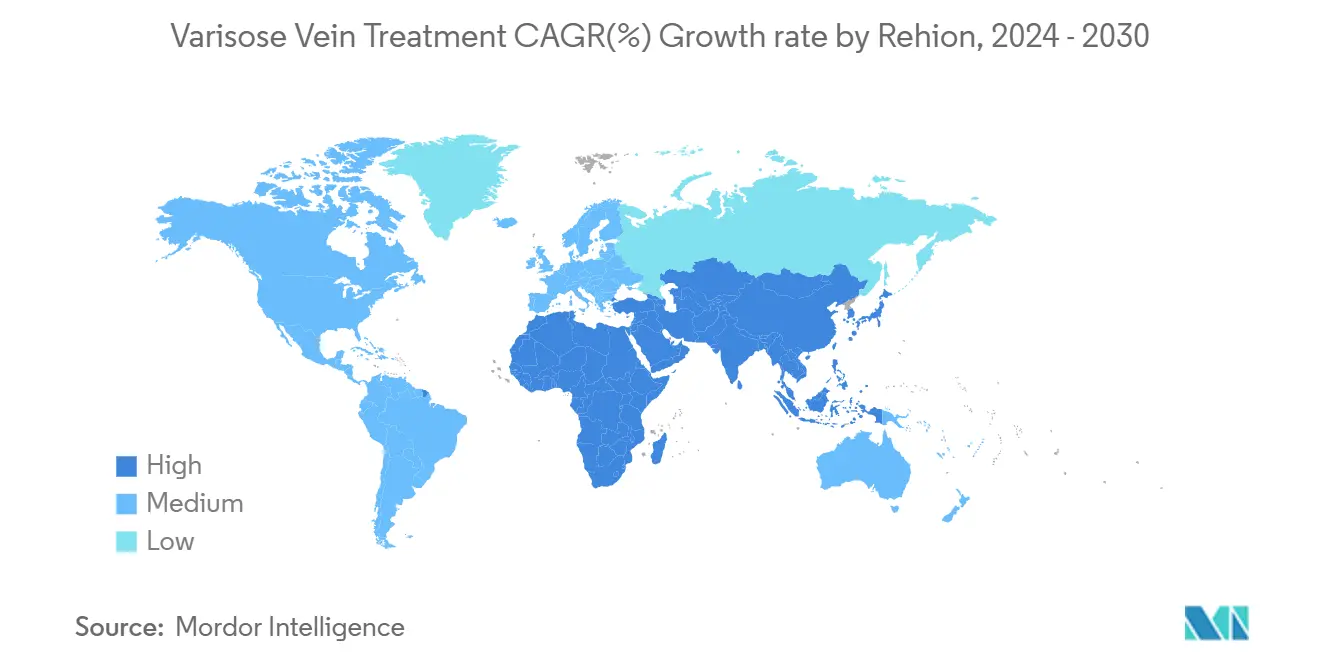

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる静脈瘤治療市場分析

世界静脈瘤治療市場規模は2025年に13億2000万USDと推定され、予測期間(2025年〜2030年)中に年平均成長率5.37%で、2030年までに18億USDに達すると予想される。

拡大は、低侵襲治療の加速的な普及、肥満関連静脈疾患の増加、保険カバレッジの拡大により推進され、これらが一体となって患者需要を押し上げている。北米は依然として最大の地域貢献者であり、一方でアジア太平洋地域での積極的な設備増強は、世界の収益分布を再構築する手術件数の増加を示している。医療技術リーダー間のポートフォリオ多様化が激化しており、2024年のBoston ScientificによるSilk Road Medical買収がその例であり、包括的血管ソリューションへのシフトを強調している。血管内技術に対する医師の好みの高まりは従来の手術に取って代わり続けており、専門静脈クリニックはテレヘルストリアージを活用して拡大する外来患者層を取り込んでいる。

レポート要点

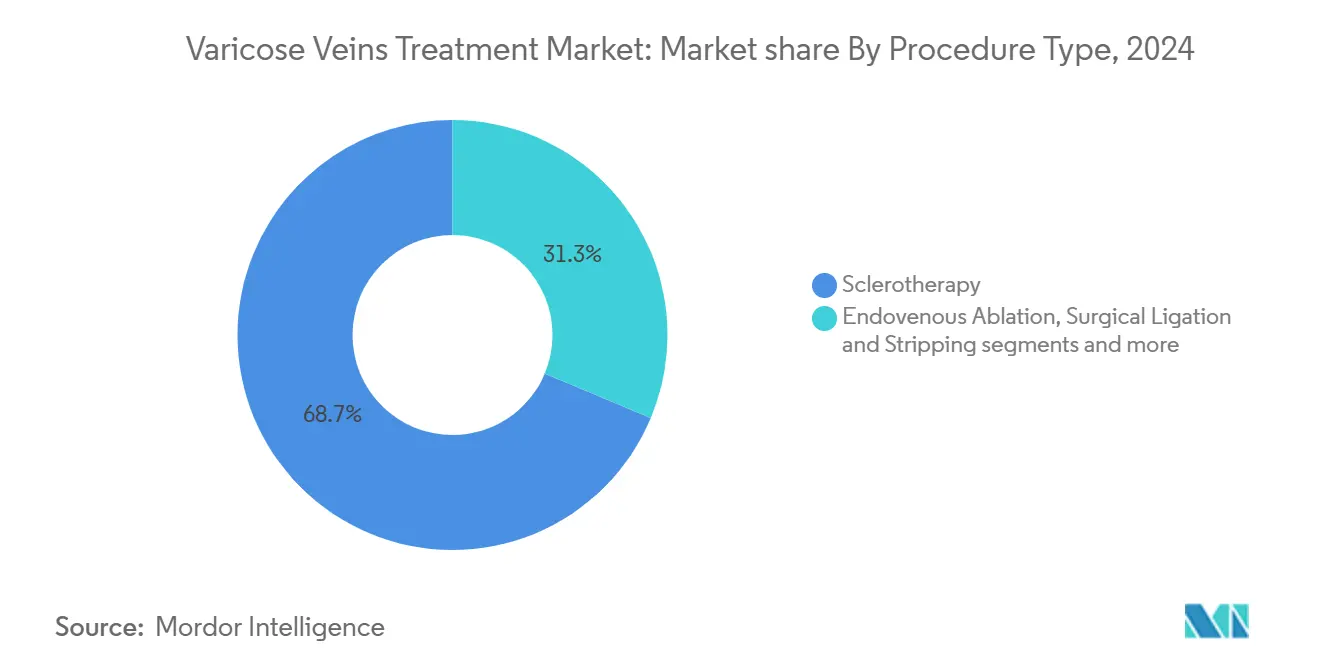

- 治療タイプ別では、硬化療法が2024年の静脈瘤治療市場シェアの68.70%を占め、血管内アブレーションは2030年まで年平均成長率7.13%で拡大する見込みである。

- 製品別では、アブレーションデバイスが2024年に46.80%の収益シェアで首位に立ち、サポートデバイスは2030年まで最速の年平均成長率6.57%を記録すると予想される。

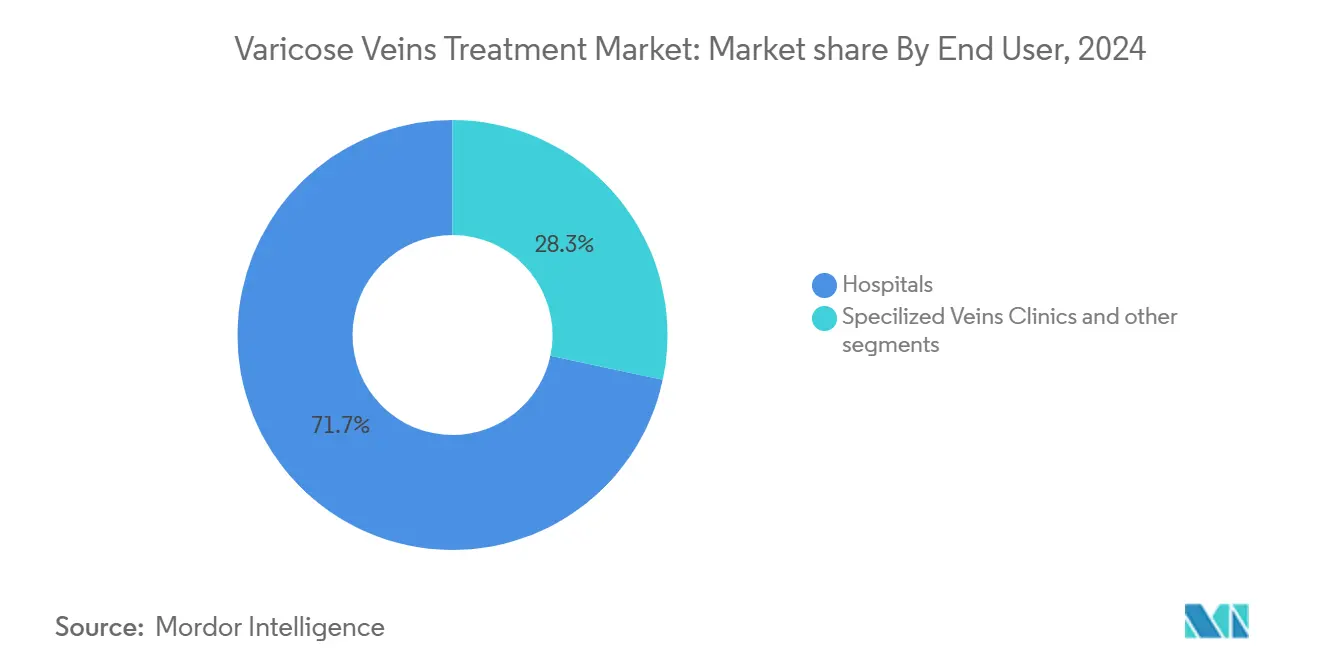

- エンドユーザー別では、病院が2024年の静脈瘤治療市場規模の71.67%を保有し、一方で専門静脈クリニックは2025年から2030年にかけて年平均成長率7.04%で前進している。

- 静脈タイプ別では、大伏在静脈への介入が2024年の静脈瘤治療市場シェアの63.50%を占め、穿通静脈・副静脈が年平均成長率7.54%で2030年まで最も成長の速いセグメントとなっている。

- 地域別では、北米が2024年に43.20%の収益シェアで優位を占めたが、アジア太平洋地域は2030年まで年平均成長率6.34%で成長する態勢にある。

世界静脈瘤治療市場動向・洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲手術への選好の高まり | 1.80% | グローバル(北米・欧州での早期普及) | 短期(2年以内) |

| 肥満による慢性静脈不全 | 1.20% | グローバル、特に北米・新興アジア太平洋 | 中期(2〜4年) |

| 血管内温熱アブレーションのメディケア償還拡大 | 1.50% | 米国(他の先進市場への波及効果あり) | 短期(2年以内) |

| テレコンサルトトリアージによる早期紹介の促進 | 0.90% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 欧州全体でNTNT技術を導入するオフィス型静脈クリニックの急増 | 0.70% | 欧州(ドイツ、英国、フランス) | 中期(2〜4年) |

| 中東の民間病院でのシアノアクリレート接着閉鎖システムの急速な普及 | 0.40% | 中東(GCC諸国) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲手術への選好の高まり

患者は回復期間を短縮し瘢痕を最小化する外来ソリューションを選択することが増えている。血管内アブレーション、シアノアクリレート閉鎖、フォーム硬化療法が現在静脈瘤治療市場を支配しており、合併症を抑えながら開放手術と同等の臨床効果を提供している。VenaSealは5年閉鎖率94.6%を達成し即座の活動復帰を可能にし、カテーテルベースシステムの競争上の優位性を示している。このシフトは静脈剥離術の廃止を加速し、オフィスベースワークフローに適合する高周波発生器、内視鏡レーザーコンソール、NTNT技術への資本移転を促している。デバイスポートフォリオが拡大するにつれ、技術リーダーは再発率の低下と麻酔要件の簡素化を通じて差別化を図っている。患者の利便性を中心とした製品ポジショニングは、自費・償還チャネル全体で反響する中心的マーケティング柱となっている。

肥満による慢性静脈不全

肥満有病率の拡大は静脈高血圧の高まりと相関し、介入治療への需要を推進している。過体重の人は静脈弁機能不全を引き起こす過剰体重により、静脈瘤病理のリスクが1.5倍高くなる。BMIの高い女性はより低いQOLスコアとより高い疼痛指標を報告し、医療従事者に疾患経過の早期に根治的処置を推奨させている。この人口統計学的傾向は、圧迫療法、アブレーションデバイス、フォローアップ診断の需要を増幅することで静脈瘤治療市場を拡大している。デバイスメーカーは多様な静脈口径に対応するため、より大径のカテーテルと強化されたデリバリーシステムで対応している。減量を促す公衆衛生イニシアチブは、ケアギバーの認識と紹介パターンを改善することで手術件数を間接的に支援している。

血管内温熱アブレーションのメディケア償還拡大

米国での規制支援により、保守的治療が失敗した場合の血管内アブレーションおよび関連治療が医学的に必要と分類され、実質的な高齢者コホートが保険適用の対象基盤に移行している。外来センターでの1手術あたり1,814USD(患者負担362USDを除く)の適用は、病院からオフィス設定への移行を促進している。専門静脈クリニックは有利な経済性を活用して地理的にスケールし、スループットを最適化する超音波スイートとディスポーザブル軽量デバイスに投資している。償還拡大は利用率を押し上げ、メーカーがより予測可能な在庫を予測することを可能にし、新しい発生器プラットフォームへの投資に対する医師の信頼を強化している。二次効果には、より速い技術反復サイクルと、ディスポーザブルシースや閉鎖カテーテルなどの補助アクセサリーへの需要増加が含まれる。

テレコンサルトトリアージによる早期紹介の促進

VELTASなどの標準化された遠隔アルゴリズムは、患者を緊急度別にセグメント化し、プライマリケアチームが複雑な静脈症例を数か月ではなく数日で専門医に紹介することを可能にしている。早期紹介は疾患進行を停滞させ、潰瘍形成を減らし、歴史的に治療されずに放置されていた症例を取り込むことで静脈瘤治療市場規模を拡大している。テレヘルスモニタリングはまた、ストッキング使用とフォローアップ訪問を促すリマインダーシステムでコンプライアンスを促進している。地方患者は煉瓦とモルタルの投資なしに大都市圏の専門知識へのアクセスを得て、地理的浸透を拡大している。デジタル・エンゲージメント指標は、クリニックがマーケティング支出を精緻化し、サービス不足のマイクロ地域を特定するのに役立つ。デバイスメーカーは現在、テレモニタリングアプリケーションを手術キットとバンドルし、ケア経路全体に自社を組み込んでいる。

制約影響分析

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い自己負担費用 | −1.2% | グローバル、特に保険適用が限定的な新興市場 | 中期(2〜4年) |

| 安全性への懸念 | −0.8% | グローバル | 短期(2年以内) |

| サハラ以南公立病院での硬化剤薬品不足 | −0.3% | サハラ以南アフリカ | 中期(2〜4年) |

| 日本での厳格なレーザーアブレーション認定規則による普及遅延 | −0.2% | 日本 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

高い自己負担費用

純粋に美容目的とみなされる手術は保険適用外となることが多く、患者は複数のセッションと補助画像検査を自己負担することを余儀なくされている。支払者ネットワークが初期段階にある新興市場では、プレミアムカテーテルや特殊接着剤の普及を抑制し、価格敏感性をより強く感じている。医療従事者は柔軟な支払い計画の提供と両側治療の一括化による脚あたりコストの削減で対応しているが、価格敏感性は持続している。この制約により一部の患者は圧迫のみの管理に向かい、低所得層での普及曲線を鈍化させている。機器メーカーはしたがって、コスト制約のある地域のクリニック向けにモジュラー価格設定の簡素化されたRFコンソールを設計している。

安全性への懸念

温熱アブレーションに関連する皮膚熱傷、神経損傷、血栓塞栓症イベントは、特に即座の外科的バックアップを欠く外来センターで医師の熱意を抑制している。非温熱代替療法はアレルギーリスクを伴い、物流的ステップを追加するパッチテストプロトコルを必要とする。手技者技術の変動は合併症率を拡大し、日本などの市場で認定基準を引き上げている。メーカーは長期レジストリ、デュアルヒーティング長カテーテル、周辺組織を保護するディスポーザブル光ファイバーチップを通じて認識を軽減している。堅牢な安全性データは入札評価で重要となり、優れたプロファイルを持つ企業がより容易に病院フォーミュラリーを獲得している。この制約は、最小限の付随的損傷を約束する次世代パルスフィールドまたは機械化学システムへの研究を促している。

セグメント分析

治療タイプ別:血管内アブレーションが手術からのシフトを主導

硬化療法は2024年収益の68.70%をコントロールし、小径血管と毛細血管拡張症への多様性を反映している。しかし、血管内アブレーションは年平均成長率7.13%を記録し、予測期間中の静脈瘤治療市場への貢献度を押し上げている。この技術の成功は、介入後5年で91.9%の閉鎖と94.9%の逆流フリー転帰を記録するClosureFastなどのデバイスに基づいている。各臨床更新により、支払者は結紮・剥離に取って代わる第一選択肢としてのアブレーション資金提供により快適になっている。

技術的勢いは現在、機械的攪拌と硬化剤デリバリーを組み合わせるClariVein MOCAのような非温熱・非膨潤システムに集中している。シアノアクリレート接着閉鎖は、手術後ストッキング要件を取り除くことで患者満足度をさらに向上させ、温暖な気候でのコンプライアンスに重要である。これらの革新は麻酔時間を短縮し、同一ルームでの回転を可能にし、専門クリニックがより高い1日手術件数に転換する利点である。その結果、セグメントアナリストは静脈瘤治療市場内でカテーテルベース介入への継続的な重み付け変更を予想している。

注記: レポート購入時に全個別セグメントのセグメント シェアが利用可能

製品別:サポートデバイスが勢いを獲得

アブレーションプラットフォームは2024年売上の46.80%を創出し、RFとレーザーコンソールの優位性を強調している。しかし、アクセサリーと圧迫製品は手術周辺期成功を支えるものとして年6.57%で成長している。段階圧ストッキングは保守的治療と術後予防の主柱として残り、症状緩和と潰瘍予防のためにアメリカ静脈フォーラムによって推奨されている。

特許取得済みMicrofoam UDSS技術を備えたVarithenaに代表されるフォーム注射キットは、手動混合ステップをバイパスする使用準備済み製剤でセグメントを強化している。超音波プローブ、ディスポーザブルイントロデューサー、光ファイバーライトガイドは、正確な静脈アクセスと温度制御を確保することで付属品需要を補完している。コンソールマージンが圧縮されても、手術スタックは補助収益ストリームを通じて静脈瘤治療市場規模を拡大している。製造ロードマップは、トレーニングと在庫追跡を合理化するため、人体工学的ハンドル、シングルユースロッキングシリンジ、カラーコードカテーテルセットを重視している。

エンドユーザー別:専門クリニックが病院支配に挑戦

病院は確立された償還フローと画像リソースにより、2024年の治療の71.67%を占めた。それにもかかわらず、専門クリニックは迅速な予約と低い自己負担を求める患者を引きつけて年7.04%で拡大している。Center for Vein Restorationは、100以上の施設で年間200,000件以上の患者インタラクションを持つこの軌道を例証している[1]Source: Center for Vein Restoration, "Corporate Fact Sheet," centerforvein.com 。

クリニック運営者は、標準診察室に適合し手術室オーバーヘッドを回避するコンパクトRF発生器とプラグ・アンド・プレイレーザーモジュールから恩恵を受けている。テレコンサルトプラットフォームはトリアージされた患者を同週の予約に直接誘導し、競合病院への流出を減らしている。このシフトは静脈瘤治療市場内で収益を再配分し、デバイスOEMにクリニックフレンドリーなリース モデルとサービス契約の作成を促している。病院は専用静脈スイートの開設と外来チェーンとの提携により紹介流の保持で対応している。

注記: レポート購入時に全個別セグメントのセグメント シェアが利用可能

静脈タイプ別:穿通静脈が技術的機会を提示

大伏在静脈への介入は、逆流病理での優位性により2024年手術の63.50%を占めた。しかし、穿通静脈・副静脈は、臨床ガイドラインが500ms超の逆流を伴う3.5mm超の機能不全穿通静脈への対処を求めるにつれ、年平均成長率7.54%で上昇している。

1,320nm Nd:YAGファイバーを用いた血管内レーザーアブレーションは、これらの解剖学的に困難なチャネルで有効性が証明され、医師の快適さを拡大している。業界R&Dは、屈曲したトラックをナビゲートする角度チップカテーテルとエコー不透過性シースに焦点を当てている。知識が広がるにつれ、包括的治療計画は軸方向・穿通セグメントの両方をカバーすることが増加し、多セグメント疾患に取り組む専門デバイスの静脈瘤治療市場シェアを拡大している。血管ソフトウェアは現在逆流経路をマッピングし、潰瘍治癒時間を改善し再発を減らす段階的介入を誘導している。

地域分析

北米は、先進的画像インフラ、高い認知度、保守的ケア失敗後の血管内アブレーションを償還する有利なメディケア政策に支えられ、2024年の43.20%収益シェアを保持した。病院チェーンは外来スイートを拡大し、支払者バンドルは効率性を報酬とし、臨床医が1回の訪問で両側脚を予約することを可能にした。Boston ScientificのFARAPULSE Pulsed Field Ablation Systemの発売は、前年比13.8%上昇した地域売上を促進し、堅牢な技術食欲を例証した[2]Source: Boston Scientific, "FARAPULSE Pulsed Field Ablation System Overview," bostonscientific.com。

欧州が続き、ドイツ、英国、フランスの強固な公共システムがエビデンスに基づくデバイスを迅速に取り入れることで支えられている。この地域はNTNTアプローチを採用し、規制の明確性は市販後サーベイランスが安全性を確認した後の迅速な展開を支援している。RFとレーザー方法間の償還同等性は競争を平準化し、BDからのデュアルヒーティングカテーテルなどの反復的アップグレードを促している。南欧諸国は財政予算に関連した遅れで普及パターンを模倣しているが、高い美容期待のため患者需要は安定している。

アジア太平洋は、日本、中国、インドでの設備拡張により最速の年平均成長率6.34%を記録している。日本の厳格な認定はレーザー普及を遅らせているが、トレーニングシミュレーターとeクレデンシャルプラットフォームでの革新を促している。中国の2024年FARAPULSE承認は、都市部外来チェーンがスケールした時に静脈瘤治療市場規模を膨らませる可能性がある人口基盤を解放した。インドの急速な民間保険成長は中産階級所得上昇と結合し、デバイス輸入を促進している。オーストラリアと韓国は、クリニックが古いダイオードレーザーをRF発生器に更新する着実なアップグレードサイクルを維持している。GCC諸国が主導する中東は、裕福な患者が圧迫フリー回復medtronicを評価するため、プレミアムシアノアクリレートシステムを採用している。サハラ以南アフリカはより小さな基盤から成長している;硬化剤薬品をめぐるサプライチェーン不安定性が公立病院での量を制限しているが、南アフリカの民間センターは穏やかな普及を維持している。ブラジルとアルゼンチンが主導する南米は、民間適用拡大と連携した手術件数増加を経験している。

競争環境

静脈瘤治療市場は、RF、レーザー、硬化療法、接着ニッチ全体で競合する多様化コングロマリットと焦点化血管専門企業をホストしている。2024年のBoston ScientificによるSilk Road Medicalの12億6000万USDでの買収とBolt Medicalの最大6億6400万USDでの買収は、エンドツーエンド血管ポートフォリオを目指したマルチプラットフォーム拡張戦略を示している。Medtronicは10年間のClosureFastとVenaSealデータを活用し、ブランドロイヤルティを強固にする90%超の5年閉鎖率を誇っている。

AngioDynamicsはVenaCure EVLTレーザーシステムを予算を意識するクリニックにアピールするコスト効率的代替品として位置づけているangiodynamics。BDのVencloseカテーテルは、医師がディスポーザブルを切り替えることなく様々な静脈径を治療できるデュアルヒーティング長を導入し、在庫を簡素化している。PhilipsのDuo静脈ステントは2024年にFDA承認を受け、併存流出閉塞患者向けの補助デバイス選択肢を拡大している。

競争プレイブックは臨床エビデンス生成、オフィスフレンドリー設計、グローバル流通提携を中心に展開している。企業は、メンテナンスリスクを軽減するリース・トゥー・オウンコンソールパッケージとバンドルサービス契約で外来チェーンを求愛している。新興市場参入戦略は、バリューティアRFキットと現地化されたトレーニングハブを特徴としている。特許フォーム製剤とカテーテルチップ幾何学における知的財産バリアが持続し、一方でサービス差別化は術後コンプライアンスを強化するテレモニタリングアプリを含んでいる。

静脈瘤治療業界リーダー

-

Medtronic Plc

-

AngioDynamics, Inc.

-

Lumenis

-

Teleflex Incorporated

-

Quanta System (El.en.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Strykerが Inari Medicalを買収し、末梢血管治療への参入を果たした。

- 2025年1月:Boston ScientificがBolt Medicalを最大6億6400万USDで買収し、血流治療技術を追加した。

- 2024年7月:FARAPULSE Pulsed Field Ablation Systemが中国規制承認を取得し、Boston Scientificの地域リーチを拡大した

世界静脈瘤治療市場レポート範囲

静脈瘤は脚の皮膚下にある表在静脈で、拡大し捻れたものである。静脈瘤治療市場には治療のタイプと同じために使用されるデバイスが含まれる。市場は治療タイプ、製品、地域によってセグメント化される。治療タイプ別では、市場は血管内アブレーション、注射硬化療法、外科的結紮・剥離にセグメント化される。製品別では、市場はアブレーションデバイス(高周波アブレーションデバイスとレーザーアブレーションデバイス)、静脈閉鎖製品、外科製品にセグメント化される。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化される。市場レポートはまた、グローバルに主要地域にわたる17の異なる国の推定市場規模と動向をカバーしている。レポートは上記セグメントの市場価値(USD百万)を提供している。

| 血管内アブレーション | 高周波(RFA) |

| レーザー(EVLA) | |

| 機械化学(MOCA) | |

| シアノアクリレート閉鎖 | |

| 硬化療法 | 液体 |

| フォーム | |

| 外科的結紮・剥離 | |

| その他 |

| アブレーションデバイス | RFA発生器・カテーテル |

| レーザーコンソール・ファイバー | |

| 非温熱閉鎖システム | |

| 硬化療法注射キット | |

| サポートデバイス・アクセサリー |

| 病院 |

| 専門静脈センター |

| その他 |

| 大伏在静脈 |

| 小伏在静脈 |

| 穿通静脈・副静脈 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 治療タイプ別 | 血管内アブレーション | 高周波(RFA) |

| レーザー(EVLA) | ||

| 機械化学(MOCA) | ||

| シアノアクリレート閉鎖 | ||

| 硬化療法 | 液体 | |

| フォーム | ||

| 外科的結紮・剥離 | ||

| その他 | ||

| 製品別 | アブレーションデバイス | RFA発生器・カテーテル |

| レーザーコンソール・ファイバー | ||

| 非温熱閉鎖システム | ||

| 硬化療法注射キット | ||

| サポートデバイス・アクセサリー | ||

| エンドユーザー別 | 病院 | |

| 専門静脈センター | ||

| その他 | ||

| 静脈タイプ別 | 大伏在静脈 | |

| 小伏在静脈 | ||

| 穿通静脈・副静脈 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要質問

2030年の静脈瘤治療市場の予測価値は?

市場は2030年までに18億USDに達すると予測されている。

最も成長の速い治療タイプは?

血管内アブレーションが2030年まで年平均成長率7.13%で拡大し、他の治療法を上回っている。

北米の世界収益シェアはどの程度?

北米は2024年の世界売上の43.20%を占めている。

専門静脈クリニックが注目される理由は?

外来クリニックは待ち時間の短縮、テレコンサルトトリアージ、手術費用の低下を提供し、このエンドユーザーセグメントで年平均成長率7.04%を推進している。

欧州の実践を再構築している技術動向は?

機械化学アブレーションやシアノアクリレート閉鎖などの非温熱・非膨潤(NTNT)システムが欧州のオフィス全体で急速に普及している。

最終更新日: