米国創傷ケア管理デバイス市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

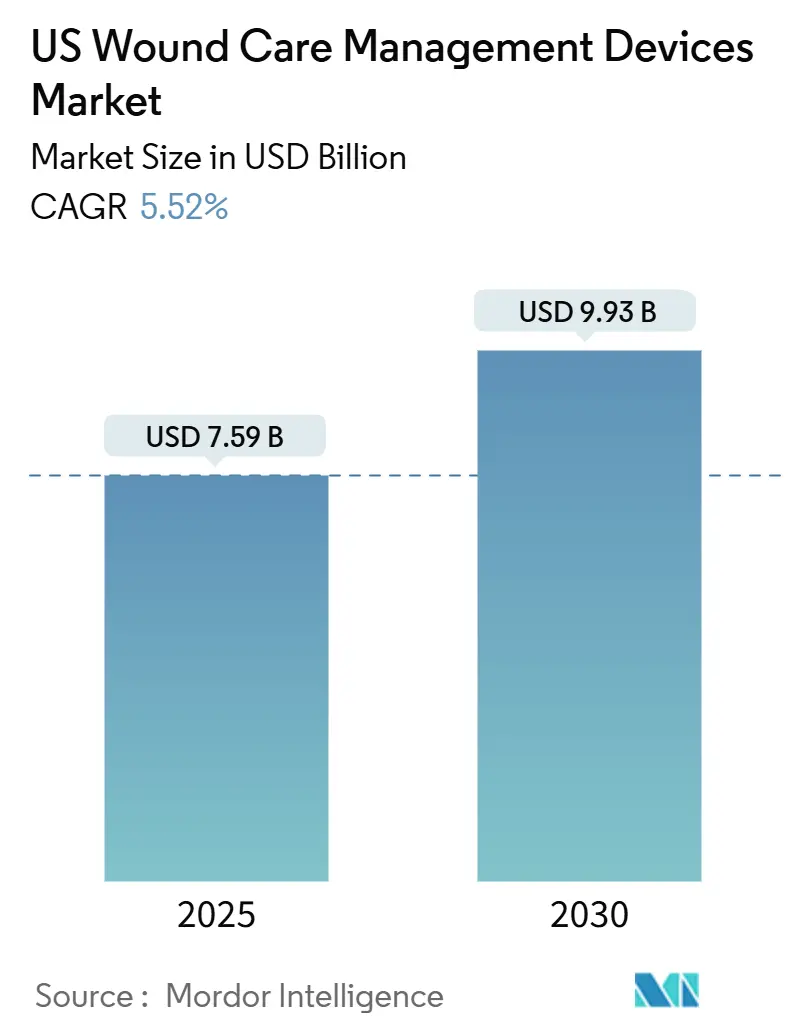

| 市場規模 (2025) | 7.59 十億米ドル |

| 市場規模 (2030) | 9.93 十億米ドル |

| 成長率 (2025 - 2030) | 5.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる米国創傷ケア管理デバイス市場分析

米国の創傷ケア管理デバイス市場は2025年に759億米ドルに成長し、2030年には993億米ドルに達し、年平均成長率5.52%を記録すると予測されています。需要の勢いは、高齢化人口、糖尿病有病率の上昇、およびパンデミック後の手術件数回復の収束を反映しています。在宅治療の採用、遠隔医療診察に対する償還インセンティブ、および予防可能な再入院に対する支払者の精査が調達決定を再形成しています。主要メーカーは、価値ベースケア目標に合わせて、デジタル統合(リモートモニタリング、予測分析、スマートドレッシング)を加速しています。同時に、サプライヤー間の統合により、調達、臨床教育、およびバンドル製品提供においてスケールメリットが実現されています。

主要レポートポイント

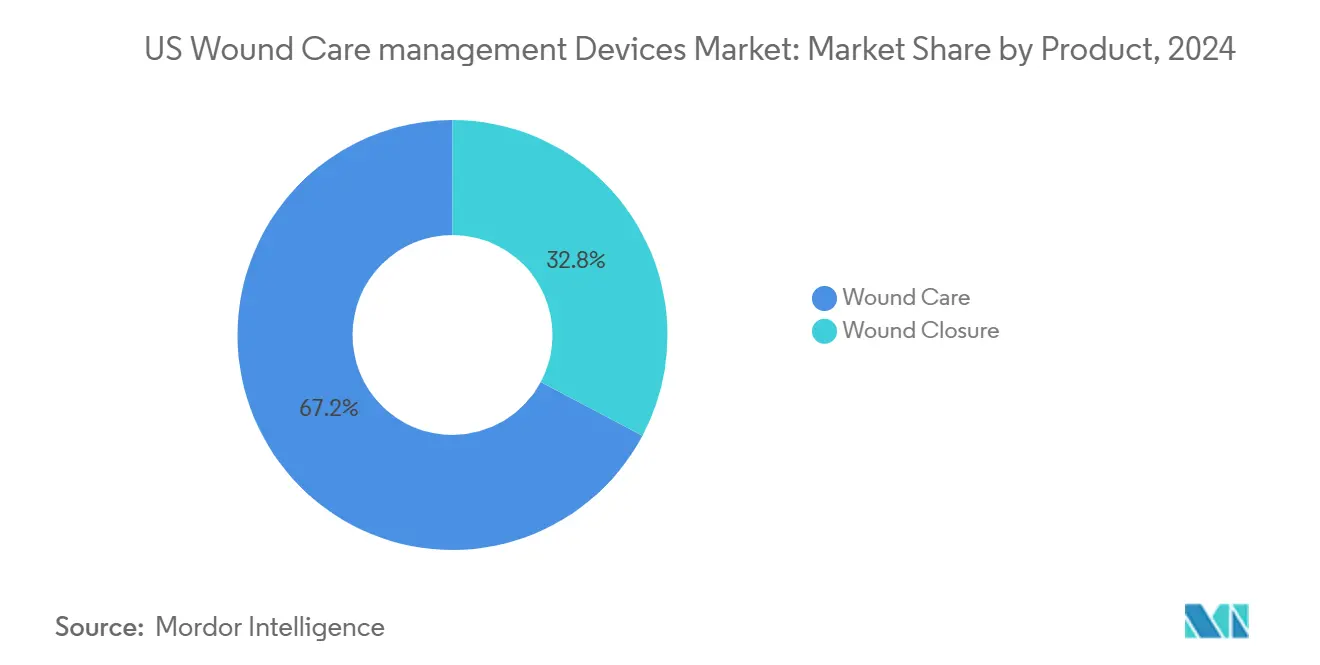

- 製品タイプ別では、創傷ケア製品が2024年の米国創傷ケア管理デバイス市場シェアの67.23%を占めた一方、創傷閉鎖デバイスは2030年まで年平均成長率5.98%で拡大しています。

- 創傷タイプ別では、慢性創傷が2024年の米国創傷ケア管理デバイス市場規模の59.33%を占めており、急性創傷は年平均成長率6.12%で上昇しています。

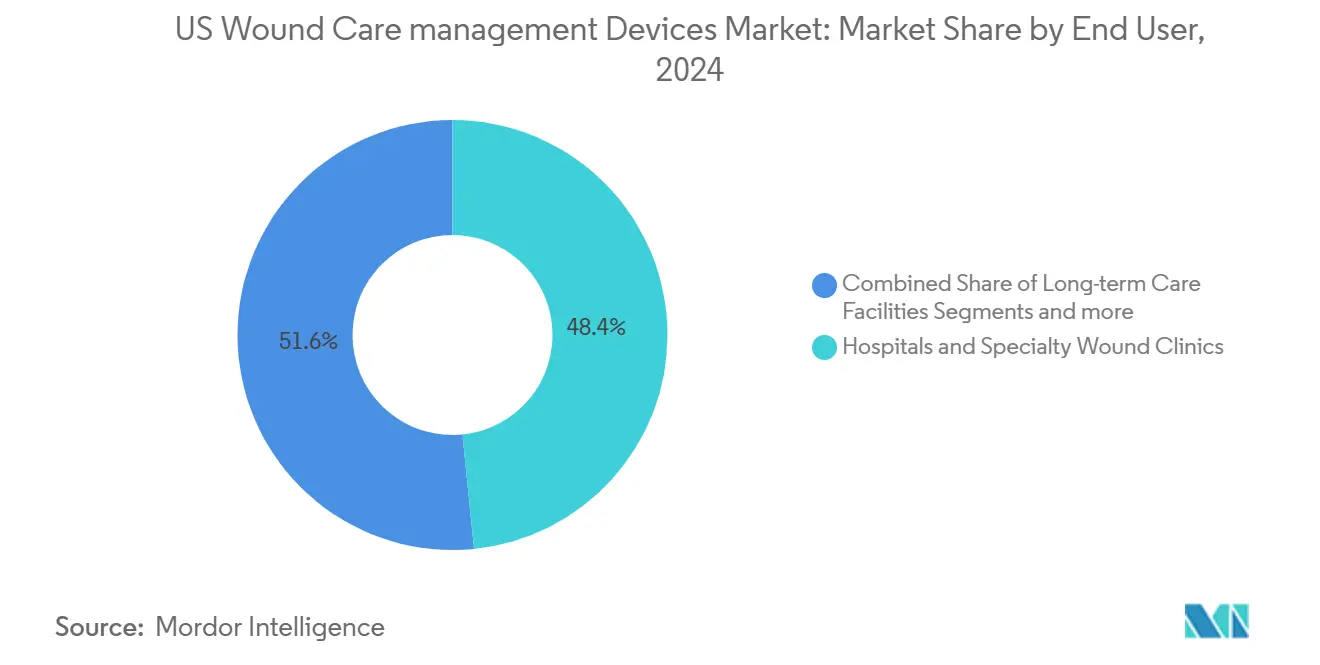

- エンドユーザー別では、病院・専門クリニックが2024年に48.41%のシェアを維持した一方、在宅医療設定は年平均成長率6.44%で進歩しています。

- 購入方法別では、機関調達が2024年に67.29%の収益に貢献しており、小売・OTCチャネルは最も速い年平均成長率6.56%を示しています。

米国創傷ケア管理デバイス市場のトレンドと洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 慢性・糖尿病性創傷の発症率増加 | +1.8% | 全国;南東部・南西部に集中 | 中期(2~4年) |

| 手術件数の増加 | +1.2% | 全国;都市部でより高い影響 | 短期(2年以下) |

| 高齢者人口基盤の拡大 | +1.5% | 全国;フロリダ、アリゾナ、テキサスで早期利得 | 長期(4年以上) |

| NPWTや皮膚代用材などの先進治療の急速な普及 | +0.9% | 全国;北東部・西海岸が主導 | 中期(2~4年) |

| 償還連動型遠隔医療・スマートドレッシング展開 | +0.8% | 全国;農村部でより速い普及 | 短期(2年以下) |

| 院内獲得創傷症例の増加と感染制御義務 | +1.1% | 全国;大規模病院システムでより高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性・糖尿病性創傷の発症率増加

メディケア受益者における慢性創傷有病率が上昇し、継続的管理を必要とする患者数は約820万人に相当します。糖尿病性足潰瘍のみでメディケアの年間支出の大きな額を占め、1年以内の高い再発率を示しています。テキサス、フロリダ、カリフォルニアでの地理的クラスター化は糖尿病有病率の上昇に起因し、高度ドレッシング、NPWTシステム、および補助療法の地域需要を強化しています。

手術件数の増加

年間手術切開は約1億件まで回復し、それぞれに閉鎖デバイスまたはドレッシングが必要です。手術の外来移行により、在宅回復に適したポータブルNPWTポンプおよび生理活性組織接着剤の需要が促進されています。ジョンソン・エンド・ジョンソンのEthizia創傷封止パッチは、止血と抗菌保護を組み合わせてこの傾向を例示しています。病院は、再入院1回あたり2万米ドルを超える可能性がある手術部位感染コストを下げる技術を重視しています。

高齢者人口基盤の拡大

65歳以上の成人は最も急速に成長している人口統計グループを代表し、褥瘡および静脈性下肢潰瘍の不釣り合いなシェアを占めています。大規模な退職者コミュニティを持つ州(フロリダ、アリゾナ、テキサス)は、滲出液の変化を介護者に警告するスマートドレッシングの早期採用者です。CMSによる遠隔医療ベース介護者訓練の適用範囲は、リモート管理モデルをさらに支援しています。

NPWTや皮膚代用材などの先進治療の急速な普及

使い捨てNPWTシステムは、従来のポンプと比較して総治療コストを最大41%削減します。Smith+Nephewの軽量RENASYS EDGEプラットフォームは患者の可動性を向上させ、最近レッドドット・デザイン賞を受賞しました。2025年の皮膚代用材に関する提案された地域適用範囲決定の暫定停止により、短期的な償還アクセスが保持されています。

制約影響分析

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 厳格なFDA規制・CMSコーディングハードル | -0.7% | 全国規制影響 | 中期(2~4年) |

| ケア総コストおよびデバイス価格の高さ | -0.5% | 全国;農村部でより高い影響 | 短期(2年以下) |

| 皮膚代用材に対する支払者の精査強化 | -0.4% | 全国;高使用州に集中 | 中期(2~4年) |

| 認定創傷ケア専門医の不足 | -0.6% | 全国;農村部・サービス不足地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なFDA規制・CMSコーディングハードル

FDAは抗菌ドレッシングの再分類を提案し、多くの製品を510(k)経路からクラスIII PMAに押し上げています。メーカーはまた、2026年までにISO 13485標準と整合した更新されたQuality System Regulation修正に準拠する必要があります。並行するCMS政策は皮膚代用材に査読済み証拠を要求し、より長く費用のかかる臨床プログラムを促しています。

ケア総コストおよびデバイス価格の高さ

高度ドレッシングおよび補助デバイスは、特に厳しい運営マージンを持つ農村病院において、エピソード・オブ・ケア料金を支払者償還限度を超えて引き上げる可能性があります。プロバイダーは、グループ購買組織契約の形成および再入院を減らすデバイスを優遇するアウトカムベース支払モデルの採用により予算圧力を軽減しています。遠隔医療トリアージおよびAI誘導監視は看護師の訪問を減らし、サービス不足地域でのコスト障壁を緩和しています。

セグメント分析

製品別:デバイス革新が市場差別化を推進

2024年の米国創傷ケア管理デバイス市場シェアは創傷ケア製品が67.23%を占めました。フォームおよびハイドロコロイドドレッシングは、より良い水分制御、延長着用、および看護業務負荷の減少により従来のガーゼに取って代わりました。ドレッシングに組み込まれた抗菌剤は、頻繁な交換なしにバイオフィルム形成を標的とし、柔軟印刷センサーはリアルタイムフィードバックのためにpH、温度、および滲出液量を捕捉します。

創傷閉鎖デバイスは、ベース収益では小規模ですが、年平均成長率5.98%で進歩しています。組織接着剤、吸収性ストリップ、およびスプレー式密封材は、より速い適用および改善された美容性を評価する外科医の間で牽引を得ています。圧迫センサーを装備したスマートステープラーは、リーク率を下げる術中ガイダンスを提供します。肥満および整形外科手術量の増加は、止血と感染抑制を組み合わせた生理活性パッチの需要を支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

創傷タイプ別:慢性・急性病変における複雑性管理

慢性創傷は2024年の米国創傷ケア管理デバイス市場シェアの59.33%を維持しました。糖尿病性足潰瘍および褥瘡[1]Centers for Medicare & Medicaid Services, Application of Bioengineered Skin Substitutes to Lower Extremity Chronic Non-Healing Wounds,

cms.govはメディケア支出の最大シェアを占め、閉鎖を促進するオフローディングデバイス、NPWT、および皮膚代用材の採用を推進しています。AI駆動イメージングツールは治癒軌道の予測において専門家レベルの精度を達成し、より早い治療エスカレーションを可能にしています[2]California Institute of Technology, Smart Bandage Clears New Hurdle: Monitors Chronic Wounds in Human Patients,

caltech.edu。

急性創傷は選択手術の回復および外傷ケアプロトコルの感染制御強化により年平均成長率6.12%で拡大しています。急性用途の米国創傷ケア管理デバイス市場規模は、入院期間を短縮する生体吸収性密封材および陰圧ドレッシングから利益を得る態勢にあります。熱傷は、AVITAのCohealyxなどの高度真皮マトリックスが瘢痕最小化および迅速な再上皮化を支援する特殊分野を構成しています。

エンドユーザー別:在宅医療変革が成長を加速

病院および専門創傷クリニックは2024年に48.41%の収益シェアを占めました。専門センターは66.8%の治癒率を報告し、これは多職種ケアチームおよび補助療法への容易なアクセスに起因しています。統合データダッシュボードを採用する施設は、創傷表面積、組織タイプ、および滲出液トレンドを追跡することにより閉鎖までの時間を短縮しています。

在宅設定は2030年まで最も速い年平均成長率6.44%チャネルを代表しています。リモートモニタリングプラットフォームは写真およびセンサーデータを看護師に送信し、対面訪問なしにドレッシングを調整し、熟練看護師の利用を2桁パーセンテージ減少させています。在宅使用の米国創傷ケア管理デバイス市場規模は、介護者遠隔訓練を償還するCMS請求コードG0541-G0543により強化されるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

購入方法別:機関契約が小売破綻に直面

機関購買は2024年収益の67.29%を生み出しました。病院はグループ購買組織に依存して段階的価格設定および再入院削減データの提示をサプライヤーに要求する価値ベース条項を交渉しています。バンドル支払パイロットは、褥瘡症例の平均入院期間を圧縮するデバイスバンドルに報酬を与えています。

小売およびOTCチャネルは、患者がクリニック受診間に低グレード潰瘍を自己管理するため、年平均成長率6.56%で最も速く成長します。薬局チェーンは、以前は病院供給に限定されていたフォームドレッシング、アルギン酸パッド、およびシルバースプレーを含む創傷ケア通路を拡大しています。直接消費者電子商取引モデルは、ユーザーに製品交換を思い出させ、臨床医レビュー用の画像を提出するスマートフォンアプリを伴うパーソナライズされたドレッシングキットを出荷しています。

地理分析

地域需要は人口統計パターンおよび医療インフラ密度と密接に一致しています。北東部および西海岸は、より高い医師専門医密度およびデバイスR&Dハブへの近接性のため、センサー対応ドレッシングおよびAIイメージングの最も早い採用を占めています。ボストン、ニューヨーク、およびロサンゼルスの学術医療センターは臨床試験の参照サイトとして機能し、商業的取り込みを加速しています。

南東部および南西部は、上昇した糖尿病発症率により促進され、最大の慢性創傷量を提供しています。テキサスおよびフロリダは大規模なメディケア人口と、NPWT消耗品の安定した売上を生成する堅牢な外来クリニックネットワークを結合しています。カリフォルニアは、先進ケア能力を誇る一方で、多様な社会経済グループからの負担にも直面し、遠隔コーチング支援の低コストスマートドレッシングへの関心を刺激しています。

全国の農村郡は専門医不足に苦闘し、都市平均を上回る遠隔医療採用率を促しています。ポータブルイメージングキットおよびAI支援意思決定支援により、プライマリケア医師が潰瘍を効果的にトリアージおよび管理できます。州メディケイド拡大状況は償還変動性を導入しますが、CY 2025メディケア最終規則は介護者教育の遠隔医療適用範囲を延長し、アクセスギャップを狭めると予想されます。

競合状況

米国創傷ケア管理デバイス市場は分散しています。企業のポートフォリオは高度ドレッシング、NPWT、閉鎖デバイス、およびデジタルプラットフォームにまたがり、病院がバンドル契約の下で調達を合理化できます。Smith+Nephewは最近、高度治療システムに関して7500万米ドルの国防総省賞を獲得し、複雑な創傷適応症での牽引を強調しています。

戦略的M&Aが継続:Medlineは垂直統合を深めるためにEcolabの外科用製品を約10億米ドルで購入しました。Coloplastは生物学的マトリックスに参入するために魚皮移植革新者Kerecisを買収しました。新興参入者は精密センサー、電気刺激、およびプラズマ療法を活用してニッチを開拓しています。Swift Medicalのプラットフォームは5000万件以上の評価をログに記録し、アルゴリズム製品改良を情報する匿名化データセットを提供しています。

支払者が文書化された治癒加速に報酬を与えるため、デジタル能力が競合他社を差別化しています。[3]North Carolina State University. "Electric bandage holds promise for treating chronic wounds." ScienceDaily, sciencedaily.comSolventumのV.A.C. Peel and Placeは適用時間を2分に短縮し、看護師労働不足に対処しています。Science Dailyでの電気包帯プロトタイプは30%速い閉鎖を実証し、冷大気プラズマデバイスは耐性バイオフィルムを標的としています。ゲノミクスおよびマイクロバイオームベースのパーソナル化パイプラインは、次の10年間で標準ドレッシングパラダイムを破綻させる可能性がある新興フロンティアです。

米国創傷ケア管理デバイス産業リーダー

-

ConvaTec Group PLC

-

Smith & Nephew

-

Medtronic

-

Solventum

-

Coloplast

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Smith+Nephewが高度創傷療法システム供給のため7500万米ドルの国防総省契約を受注 HIT Consultant。

- 2025年4月:カリフォルニア工科大学研究者がリアルタイムバイオマーカーモニタリングを検証し、iCaresスマート包帯結果をScience Translational Medicineに発表。

- 2025年4月:AVITA MedicalがRegenity Biosciencesとの共同開発によるコラーゲン真皮マトリックスCohealyxを発売。

- 2024年7月:AOTIのNEXA NPWTシステムが急性、延長、および在宅ケア設定に関する拡張510(k)クリアランスを受領。

米国創傷ケア管理デバイス市場レポートスコープ

レポートのスコープに従い、創傷管理製品は主に創傷治療に使用されます。創傷および外傷は世界中で数十億人に影響を与える一般的な病気です。これらの製品は環境阻害剤および異物に対して高い耐性を持ち、多くの理由で医師の指示および監督の下で看護師により使用されます。米国創傷ケア管理市場は製品別(創傷ケアおよび創傷閉鎖)および創傷タイプ別(慢性創傷および急性創傷)にセグメント化されています。レポートは上記セグメントの価値(米ドル)を提供しています。

| 創傷ケア | ドレッシング | 従来のガーゼ・テープドレッシング |

| 高度ドレッシング | ||

| 創傷ケアデバイス | 陰圧創傷療法(NPWT) | |

| 酸素・高圧酸素システム | ||

| 電気刺激デバイス | ||

| その他の創傷ケアデバイス | ||

| 局所製剤 | ||

| その他の創傷ケア製品 | ||

| 創傷閉鎖 | 縫合糸 | |

| 外科用ステープラー | ||

| 組織接着剤、ストリップ、密封材・接着剤 | ||

| 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | |

| 静脈性下肢潰瘍 | |

| その他の慢性創傷 | |

| 急性創傷 | 外科・外傷性創傷 |

| 熱傷 | |

| その他の急性創傷 |

| 病院・専門創傷クリニック |

| 長期ケア施設 |

| 在宅医療設定 |

| 機関調達 |

| 小売/OTCチャネル |

| 製品別 | 創傷ケア | ドレッシング | 従来のガーゼ・テープドレッシング |

| 高度ドレッシング | |||

| 創傷ケアデバイス | 陰圧創傷療法(NPWT) | ||

| 酸素・高圧酸素システム | |||

| 電気刺激デバイス | |||

| その他の創傷ケアデバイス | |||

| 局所製剤 | |||

| その他の創傷ケア製品 | |||

| 創傷閉鎖 | 縫合糸 | ||

| 外科用ステープラー | |||

| 組織接着剤、ストリップ、密封材・接着剤 | |||

| 創傷タイプ別 | 慢性創傷 | 糖尿病性足潰瘍 | |

| 褥瘡 | |||

| 静脈性下肢潰瘍 | |||

| その他の慢性創傷 | |||

| 急性創傷 | 外科・外傷性創傷 | ||

| 熱傷 | |||

| その他の急性創傷 | |||

| エンドユーザー別 | 病院・専門創傷クリニック | ||

| 長期ケア施設 | |||

| 在宅医療設定 | |||

| 購入方法別 | 機関調達 | ||

| 小売/OTCチャネル | |||

レポートで回答される主要質問

現在の米国創傷ケア管理デバイス市場規模はどの程度ですか?

市場は2025年に759億米ドルに達しました。

米国創傷ケア管理デバイス市場はどのくらい速く成長しますか?

年平均成長率5.52%で拡大し、2030年には993億米ドルに達すると予測されています。

最も速く成長している製品セグメントはどれですか?

創傷閉鎖デバイスは、組織接着剤および生理活性パッチに駆動され、2030年まで年平均成長率5.98%で増加しています。

在宅医療採用が加速している理由は何ですか?

新しいメディケア請求コードが遠隔医療介護者訓練を償還し、患者が在宅での回復を好むため、セグメントの年平均成長率6.44%を支援しています。

デジタル技術は市場競争にどのように影響していますか?

AI対応イメージング、スマートセンサー、およびリモートモニタリングプラットフォームは、より速い治癒および少ない再入院を証明することによりサプライヤーを差別化しています。

デバイスメーカーが監視すべき規制変化は何ですか?

FDAの提案する抗菌ドレッシングの再分類および2026年のISO 13485とのQuality System Regulation整合により、コンプライアンス要件が引き上げられます。

最終更新日: