無人海洋車両市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

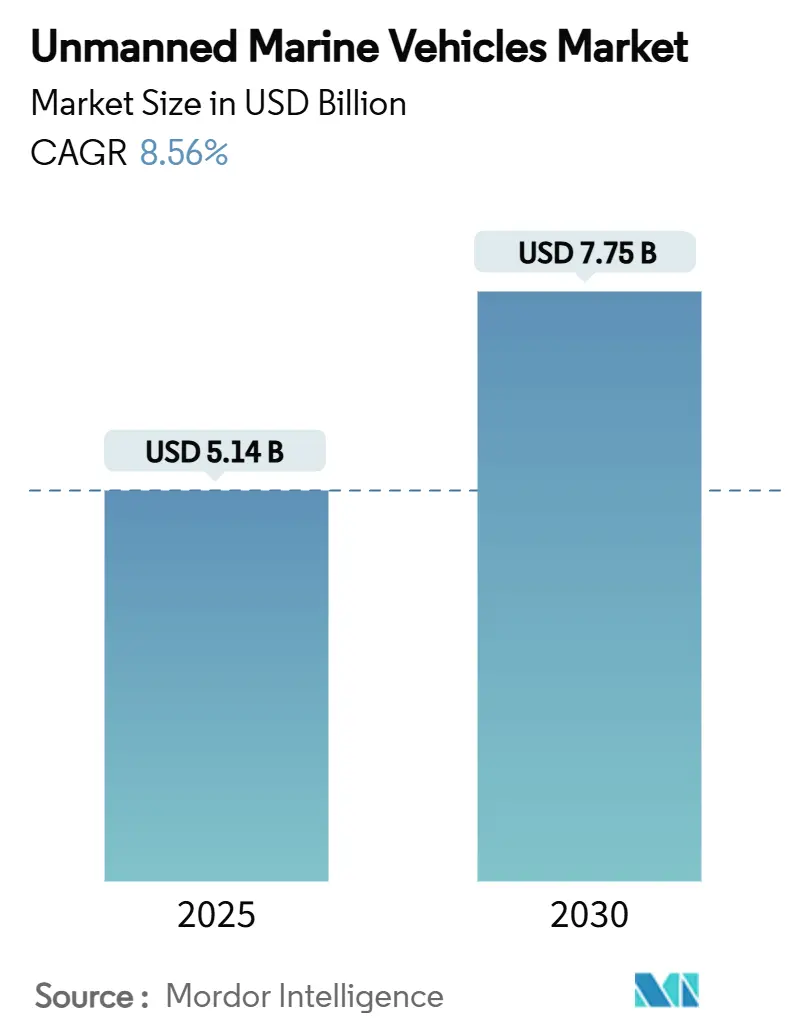

| 市場規模 (2025) | 5.14 十億米ドル |

| 市場規模 (2030) | 7.75 十億米ドル |

| 成長率 (2025 - 2030) | 8.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による無人海洋車両市場分析

無人海洋車両市場規模は2025年に51.4億米ドルと推定され、2030年までに77.5億米ドルに達し、年平均成長率8.56%で成長すると予想されています。海軍近代化プログラムの拡大、沖合エネルギー事業の拡大、持続的な海洋データ収集への需要急増がこの成長軌道を支えています。無人プラットフォームは実験的ツールから、防衛軍の活動範囲を拡張し、石油・ガス・風力事業者の検査コストを削減し、長期間の気候ミッション範囲を拡大する不可欠な資産へと変化しています。地政学的緊張の激化により、ステルス型海中システムの調達が促進される一方、持続可能性の要請により低排出推進システムへの転換が加速されています。ベンチャーキャピタル支援のスタートアップが防衛大手が支配する分野に迅速な反復文化を注入し、より速いプロトタイプサイクルを実現し、より小型で群集対応可能な船舶の二桁の受注残高を推進しています。エコシステム参加者は、ソフトウェア(自律アルゴリズムとデータ融合エンジン)を次世代艦隊の決定的な差別化要因として捉える傾向が強まっています。

主要レポートのポイント

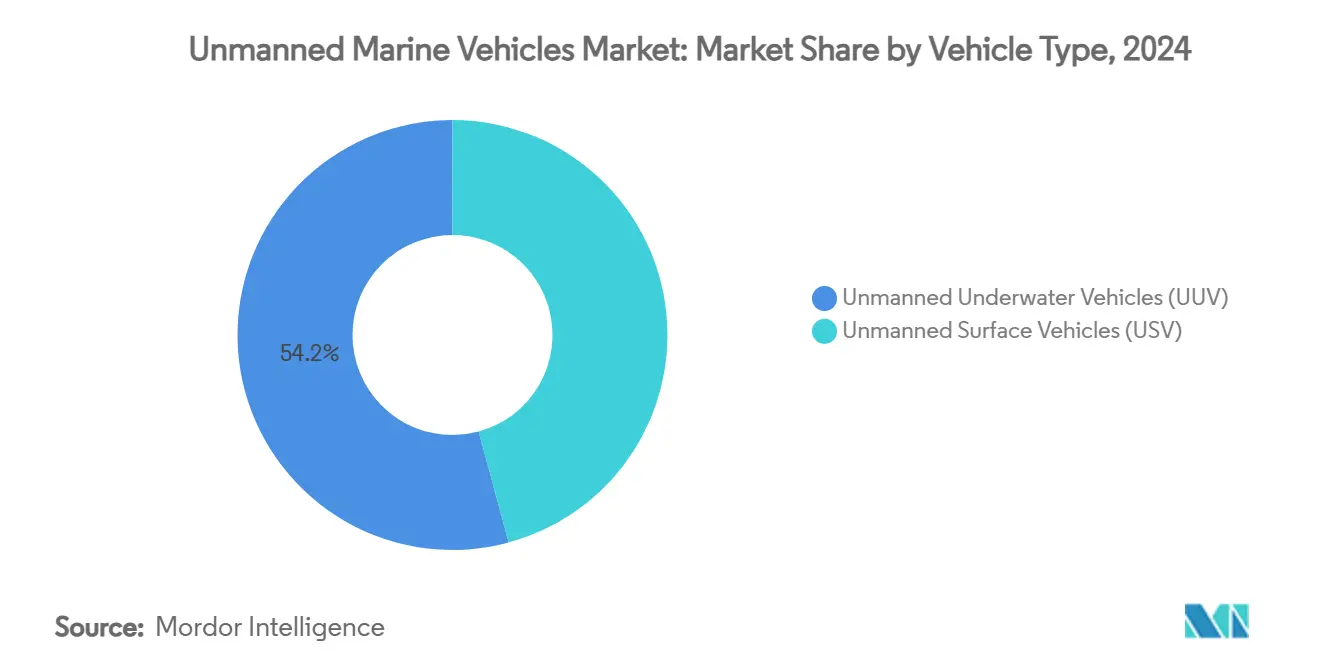

- 車両タイプ別では、無人水中車両が2024年の無人海洋車両市場シェアの54.21%を占め、同セグメントは2030年まで11.17%の年平均成長率で拡大すると予測されています。

- 車両サイズ別では、中型艇が2024年の無人海洋車両市場規模の31.34%のシェアを占める一方、マイクロ車両は予測期間中に最高の10.01%の年平均成長率を維持すると予想されています。

- 推進システム別では、電気システムが2024年の売上の32.28%を占め、ソーラー推進は2030年まで10.86%の年平均成長率で成長すると予想されています。

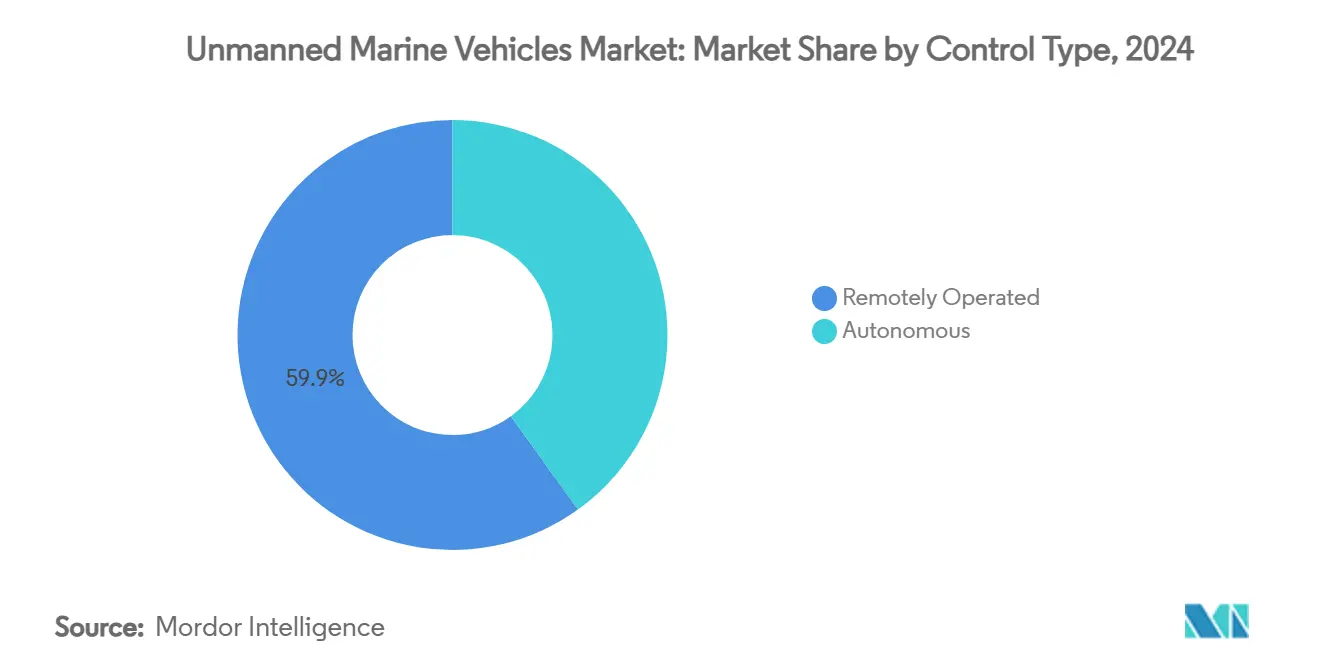

- 制御タイプ別では、遠隔操作プラットフォームが2024年の売上の59.92%を占める一方、自律システムは2030年まで11.76%の年平均成長率で進歩しています。

- 用途別では、防衛・セキュリティが2024年の売上の46.54%を占めてトップとなり、商用用途は予測期間中に9.43%の年平均成長率で上昇する見込みです。

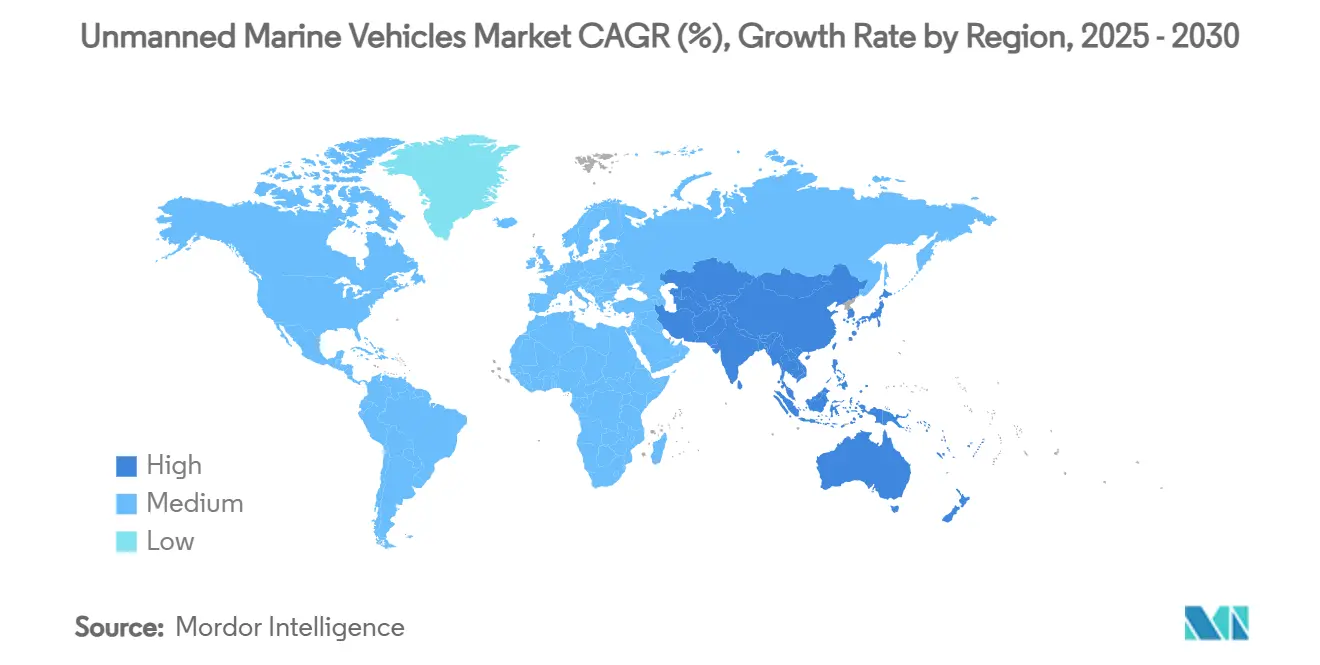

- 地域別では、北米が2024年に33.27%の売上シェアでトップとなり、アジア太平洋は最高の地域成長率である10.40%の年平均成長率を記録すると予測されています。

世界の無人海洋車両市場動向と洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| ISR(情報・監視・偵察)および対潜戦能力への防衛投資増加 | +2.1% | 北米、欧州、アジア太平洋への波及 | 中期(2~4年) |

| 沖合石油・ガス検査・保守におけるUMV利用拡大 | +1.8% | 北海、メキシコ湾、アジア太平洋 | 短期(2年以下) |

| 海洋学・気候研究における自律システム使用拡大 | +1.2% | 世界、極地、深海 | 長期(4年以上) |

| 沖合再生可能エネルギー運用・保守におけるUMVの役割拡大 | +1.5% | 欧州、北米、アジア太平洋への拡大 | 中期(2~4年) |

| UMV艦隊によるサブスクリプション型海洋データサービスの普及 | +0.9% | 先進海洋経済圏 | 長期(4年以上) |

| サービスとしての海洋データ(Ocean Data-as-a-Service)サブスクリプションモデルの出現 | +0.7% | 世界的海洋データハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ISR(情報・監視・偵察)および対潜戦能力への防衛投資増加

海洋緊張の激化により、各国海軍は係争海域でのカバレッジギャップを埋める高度な無人艦隊への資金投入を進めています。米海軍は2025年度に無人システムに1億7730万米ドルの予算を計上し、Replicatorイニシアチブでは自律型水中艇の大量生産を目指しています。Andurile のロードアイランド工場は現在、年間200機以上のDive-LD車両を生産できる体制を整えています。オーストラリアのGhost SharkやインドのXLUUV入札などの並行プログラムが、複数地域での調達の波を補強しています。欧州の連携はフランスのNaval Groupのドローン実証機に見られ、将来の氷海下共同作戦を支えています。黒海での戦闘成功事例が運用概念を検証し、調達スケジュールを短縮する一方、台湾とノルウェーは現地の脅威マトリックスに対処するため国内生産を拡大しています。

沖合石油・ガス検査・保守におけるUMV利用拡大

エネルギー大手は現在、有線ROVと比較して検査費用を最大55%削減する自律型水中車両(AUV)を配備しています。[1]Terradepth, `Survey Services,` TERRADEPTH.COM TotalEnergiesの遠隔制御ロボットのパイロット事業は、沖合の人員を削減する陸上指令センターへの移行を示しています。AUVは異常検知を加速し、ドックドライ間隔を短縮し、環境負荷を半減させるため、メキシコ湾の事業者と北海の請負業者は予防保全のためにデジタルツインを改修しています。UAEの再生可能エネルギー駆動無人水上船は、脱炭素目標と自動化効率を融合しています。DNVのSolitudeなどの概念研究では、運営コストを20%削減する完全無人浮体式LNGユニットを構想しています。

海洋学・気候研究における自律システム使用拡大

研究機関は、炭素フラックス、極地融解率、深海流に関する詳細データを取得するために数ヶ月の耐久性を求めています。Seagliderプラットフォームは衛星リンクを通じて季節単位でリアルタイム測定値を送信します。[2]University of Washington, `Seaglider Autonomous Underwater Vehicle,` APL.UW.EDU オーストラリアのIMOSネットワークは、センチメートル精度で海底画像を記録し、世界的なモデル化取組みのためにオープンポータルにデータを提供しています。Cyprus Subseaが主導する欧州事業者は、生態系監視のためにM1 Seaglidersの大型艦隊を維持しています。MITのバイオインスパイアード・グライダー設計は、極地横断に不可欠な段階的エネルギー効率の向上を約束しています。Cyprusのサンゴ礁監視EONIOSプロジェクトに例示される新たな群集配備は、船舶チャーター予算を削減しながら高解像度マッピングを民主化しています。

沖合再生可能エネルギー運用・保守におけるUMVの役割拡大

遠隔風力発電所の技術者物流がライフタイムコストの80%以上を吸収する中、事業者はブレード先端スキャンとケーブル敷設調査のために無人プラットフォームを配備しています。米国安全環境執行局は、ドローンがロープアクセスチームに代替する際の35~80%のコスト削減を記録しています。Innovate-UK資金によるHydroSurv試験では、環境承認を支える海草ベースライン調査に電気USVを使用しています。オーストラリアのHydrus AUVは、ダイバーと大型支援船を排除することで深海探査費用を75%削減しました。機械学習駆動のデジタルツインは異常予測を改善し、好天窓での保守作業をスケジューリングし、タービンが水深60メートル以上に移行する中で収量目標を確保しています。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 大幅な設備投資と運営コスト負担 | -1.4% | 世界、発展途上市場で顕著 | 短期(2年以下) |

| 調和された規制・分類フレームワークの欠如 | -0.8% | 国際事業者 | 中期(2~4年) |

| 水中通信ネットワークにおける新興サイバーセキュリティ脆弱性 | -0.6% | 世界の防衛・商用艦隊 | 長期(4年以上) |

| コンパクトUMVプラットフォームにおける限定的な耐久性とペイロード制約 | -0.5% | 全地域・用途 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大幅な設備投資と運営コスト負担

大型無人水上車両の価格は1隻あたり2億5000万米ドルに達し、米海軍のXLUUVプログラムだけで2025年度に2150万米ドルを要します。水素燃料電池AUV概念は排出を排除しますが、専用の燃料補給を要求し、初期予算を押し上げます。Nauticus Roboticsは2023年に5070万米ドルの損失を計上し、画期的な海中変形プラットフォームの長期回収期間を浮き彫りにしています。Blue Water AutonomyのシードラウンドでのUSD 1,400万調達は、初期段階のイノベーターが初回売上前に登らなければならない急峻な資本階段を強調しています。

調和された規制・分類フレームワークの欠如

IMOの海上自律船舶(MASS)コード案は2030年以前に採用されず、商用艦隊管理者の不確実性が延長されています。欧州のAI法は自律論理に新たな検証層を課し、承認パイプラインに複雑さを追加しています。ABSからの暫定クラス指針はナビゲーション・レーンを提供するものの、建造者は旗国間で異なるルールブックをやりくりすることを余儀なくされています。米国沿岸警備隊のロードマップはギャップを認識していますが、タイムラインは流動的なままです。責任と救助権に関する法的曖昧さは、大洋横断事業の保険引受を阻害しています。統一試験プロトコルの不在はコンプライアンスコストを押し上げ、国境を越えた商業化を停滞させています。

セグメント分析

車両タイプ別:水中優位がイノベーションを推進

無人水中車両(UUV)は2024年の無人海洋車両市場シェアの54.21%を維持する一方、2030年まで最高の11.17%年平均成長率も記録し、この分野のデュアル成長・収益エンジンとしての役割を確固たるものとしています。需要は対潜戦のアップグレードと深海インフラ検査から生じており、中国の台風対応Blue Whaleは30日間の潜航耐久性ベンチマークを示しています。

水上車両は無人海洋車両市場の残りを吸収しますが、沿岸監視、機雷対策、物流で牽引力を獲得しています。米国のハイブリッド艦隊モデルは、隠密水中資産を補完するための持続的水上パトロールを活用しています。収束傾向は潜水艦発射UAVと従来の任務教義を書き換える水上・水中合同任務割り当てを示しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

車両サイズ別:マイクロプラットフォームが従来のスケーリングに挑戦

中型艇はバランスの取れたペイロード・耐久性プロファイルにより2024年売上の31.34%を確保しましたが、マイクロ車両は群ロボティクスと障壁なし発射要件に推進され、10.01%の年平均成長率で先行しています。コンパクトノードは摩耗リスクを最小化しながら沿岸域のブランケットカバレッジを可能にします。

モジュラー設計により、ミッションパックが海上で交換可能なスケール不可知シャーシが実現し、サイズ境界が曖昧になります。軟材料スラスターと圧電作動により、限定されたパイプラインとサンゴ礁の隙間での機動性が向上します。キプロスでの群集ベース人工サンゴ礁監視は、研究船チャーターなしで生物多様性洞察を拡大し、月単位の無人配備を検証しています。

推進システム別:ソーラーイノベーションが電気リーダーシップを破綻

電気ドライブは2024年売上の32.28%を占め、検査、研究、パトロールプロファイルの大部分を固定しています。ネットゼロ要請に支えられたソーラーソリューションは、2030年まで10.86%の成長ペースを目指しています。マルチソースハイブリッドはソーラー、波力、バッテリーパックを組み合わせ、ステーションキーピングを数ヶ月の窓まで延長します。

ノルウェーからの燃料電池実証機は、ISRで重要視される静音シグネチャで24時間の潜航耐久性を明らかにしていますが、膜と触媒のサプライチェーン回復力は依然として重要です。ディーゼルは高出力スプリント区間での関連性を維持していますが、AI管理エネルギーミックスコントローラーは船体サイズ全体でデフォルトアーキテクチャになりつつあります。

制御タイプ別:自律システムが運用パラダイムを再構築

遠隔操縦機は2024年配備の59.92%を形成しましたが、海軍と測量者がテザー遅延と無線リンク露出を削減する中、自律モードは11.76%の予測年平均成長率でこれらを上回っています。

機械学習ルートプランナーは現在、不利な海流と密集船舶レーンを回避するためにウェイポイントをその場で最適化しています。MITのAI調整流体力学形状は、手動船体形状反復では達成不可能なエネルギー節約を実現します。船級協会は段階的に障害耐性論理を体系化し、完全無人船舶が制限海峡を通過することを可能にしています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

用途別:商用成長が防衛優位を上回る

防衛・セキュリティは2024年売上高の46.54%を占め、激化する海中競争と機雷除去の要請に駆動される一方、商用ミッションは2030年まで9.43%で加速すると予定されています。

再生可能エネルギー開発者は、より深海でのタービン展開の中で容量率を高く保つために自律検査を活用し、石油大手は褐色地帯再活性化中のダウンタイムを縮小するためにビッグデータ融合を利用しています。デュアルユースペイロードベイは機雷対策からパイプライン陰極保護調査への迅速な移行を促進し、予算サイクル全体での資産活用曲線を平滑化します。

地域分析

北米は2024年の売上の33.27%を保持し、国防総省の数十億ドル規模の艦隊再資本化と、ルイジアナ造船所で150フィートのMarauderドローンを生産するSaronicなどのベンチャー資金支援のスケールアップに支えられています。[3]Axios, `Saronic Will Build 150-Foot Drone Boats,` AXIOS.COM カナダの北極プログラムとメキシコの深海Campeche検査が増分需要ループを追加しています。同地域は成熟した防衛産業基盤、AI人材プール、早期採用規制サンドボックスの恩恵を受けています。

アジア太平洋は、中国の艦隊構築、オーストラリアのAUKUS関連Ghost Sharkプロトタイプ、海洋領域認識を拡張するインドの12隻のXLUUV入札により、最も急峻な10.40%年平均成長率を記録しています。ウクライナでUSVを共同生産するノルウェーの決定を含む協力プロジェクトは、より広いインド太平洋地域全体での技術拡散の高まりを示しています。

欧州は統合造船クラスターと結束的R&D資金を活用して、自律試験の堅牢なパイプラインを維持しています。EU AI法は、第一人者規制上の優位性に繋がる可能性のある調和先例を設定しています。英国はKongsberg Vanguard母船の機雷狩猟パッケージを評価し、フランスのNaval Groupは大径船体形状での大陸専門知識を固定しています。

競合環境

無人海洋車両市場は、ブルーチップ防衛大手とベンチャー支援破綻者が交差する中程度の断片化プロファイルを特徴としています。L3Harris Technologies, Inc.、Thales Group、BAE Systems plc は、確実なバックログストリームを確保するレガシープログラム・オブ・レコード資格を振るいます。Anduril Industries は、プロトタイプサイクルを年単位から月単位に圧縮するアジャイルスプリントを配備しています。SaronicのUSD 40億評価でのUSD 8億5000万調達は、自律性ファースト造船所を取り巻く資本磁力を典型化しています。

統合は活発なまま:BlueHaloはVideoRayを吸収してマイクロROVノウハウを対UUVキルチェーンと結び、L3Harris Technologies, Inc. は水上船体ポートフォリオを拡大するためにASV Globalを統合しました。[4]Marine Technology News, `BlueHalo Acquires VideoRay,` MARINETECHNOLOGYNEWS.COM 認証力がABSと同等機関がテストマトリックスを硬化させる中で差別化要因となり、文書化オーバーヘッドを負担できる垂直統合ベンダーを優遇しています。

サブスクリプション海洋データサービス周辺でホワイトスペース売上モデルが出現:TerradepthのAbsolute Oceanプラットフォームはペイパーギガバイト測深フィードを提供し、Oceaneeringはクロスアセットベンチマークを活用するためにアンカーカスタマーとして署名しています。競合激化は、高密度エネルギーシステム、コンテナ化指令モジュール、既製AI推論スタック周辺で継続して鋭化していくでしょう。

無人海洋車両産業リーダー

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Thales Group

Saab AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:HIIはHitachi, Ltd.から十数機以上のREMUS 300小型無人水中車両(SUUV)の受注を獲得し、複数年配送プログラムの一部です。

- 2025年4月:HIIは最初の2機のLionfish小型無人水中車両(SUUV)を米海軍に納入しました。この納入は200機まで拡大する可能性があるプログラムの一部で、USD 3億4700万超の契約に支えられています。

- 2025年4月:HD現代重工業(HD HHI)は大韓民国海軍から戦闘USVプログラムの概念設計開発契約を受注しました。この協力により、同社は海軍戦闘USVを拡張して海上戦争能力を強化します。

世界の無人海洋車両市場レポート範囲

無人海洋車両市場には、自律型水中車両、遠隔操作車両、半潜水艦、無人水上艇が含まれます。防衛部門は、海や海洋の状況をマッピング・監視し、様々な石油・ガスサイトを探査するため、商用部門に加えて、ますます採用を進めています。

本研究は、水上車両と水中車両を含む無人海洋車両をカバーしています。完全に水上で作動する無人車両は水上車両(USV)の一部です。水中および海中車両は水中車両セグメント(UUV)の一部です。さらに、本研究は防衛、商用、研究を含む無人海洋車両の用途をカバーしています。

| 無人水上車両(USV) |

| 無人水中車両(UUV) |

| マイクロ |

| 小型 |

| 中型 |

| 大型 |

| ディーゼル |

| 電気 |

| ハイブリッド |

| ソーラー |

| 遠隔操作 |

| 自律 |

| 防衛・セキュリティ | 対潜戦(ASW) |

| 情報・監視・偵察(ISR) | |

| 機雷対策 | |

| 商用 | 沖合石油・ガス |

| 沖合風力・再生可能エネルギー | |

| 港湾・インフラ検査 | |

| 科学研究・探査 | |

| 捜索救助(SAR) |

| 北米 | アメリカ | |

| カナダ | ||

| メキシコ | ||

| 欧州 | イギリス | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| 車両タイプ別 | 無人水上車両(USV) | ||

| 無人水中車両(UUV) | |||

| 車両サイズ別 | マイクロ | ||

| 小型 | |||

| 中型 | |||

| 大型 | |||

| 推進システム別 | ディーゼル | ||

| 電気 | |||

| ハイブリッド | |||

| ソーラー | |||

| 制御タイプ別 | 遠隔操作 | ||

| 自律 | |||

| 用途別 | 防衛・セキュリティ | 対潜戦(ASW) | |

| 情報・監視・偵察(ISR) | |||

| 機雷対策 | |||

| 商用 | 沖合石油・ガス | ||

| 沖合風力・再生可能エネルギー | |||

| 港湾・インフラ検査 | |||

| 科学研究・探査 | |||

| 捜索救助(SAR) | |||

| 地域別 | 北米 | アメリカ | |

| カナダ | |||

| メキシコ | |||

| 欧州 | イギリス | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| その他南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要質問

無人海洋車両市場の2030年予想価値はどれぐらいですか?

無人海洋車両市場規模は2030年までにUSD 77.5億に達すると予測されています。

売上と成長を同時にリードするセグメントはどれですか?

無人水中車両は54.21%の売上シェアを保持し、2030年まで11.17%の年平均成長率で拡大しています。

アジア太平洋地域はどの程度速く成長していますか?

アジア太平洋は全地域で最速の10.40%年平均成長率を記録する予定です。

最高の成長ポテンシャルを示す推進技術はどれですか?

ソーラーベース推進技術は2030年まで10.86%の年平均成長率で成長すると予測されています。

潜水艦発射ドローン能力を実証する最近のマイルストーンは何ですか?

2025年6月、米海軍は原子力潜水艦からのUUVの初回発射・回収を完了し、隠密配備の実現可能性を実証しました。

この分野で牽引力を得ている新しいビジネスモデルは何ですか?

事業者が艦隊をリースし、ハードウェアではなくデータを販売するサブスクリプション型海洋データサービスが急速に浮上しています。

最終更新日: