無人地上車両市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 3.02 十億米ドル |

| 市場規模 (2031) | 4.45 十億米ドル |

| 成長率 (2026 - 2031) | 8.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

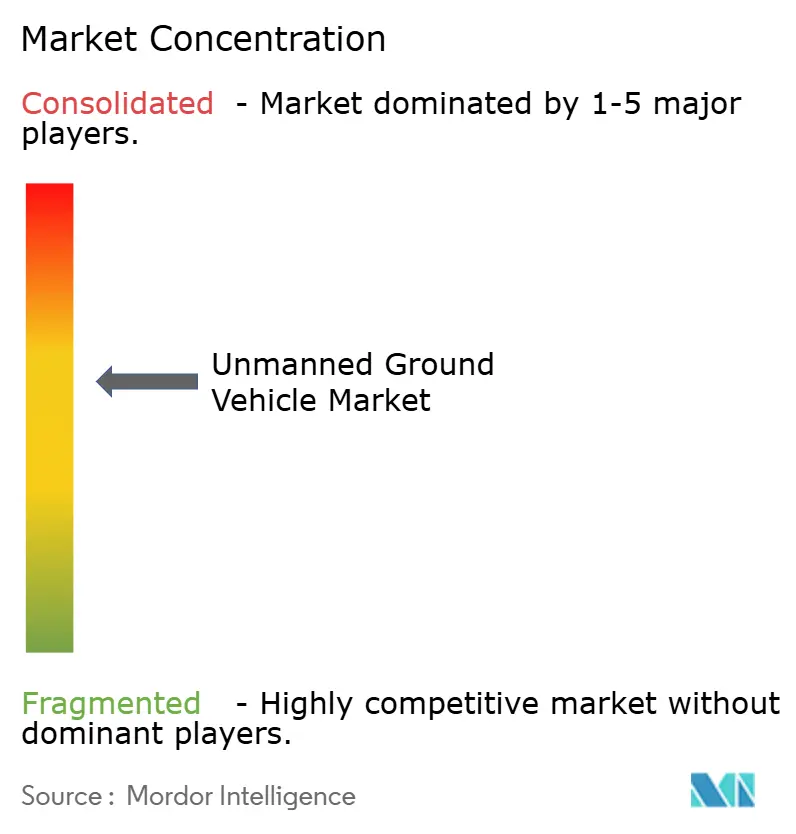

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる無人地上車両市場分析

無人地上車両市場規模は2026年に30億2,000万米ドルに達し、2031年までに44億5,000万米ドルに増加すると予測されており、予測期間中に8.06%のCAGRを反映しています。勢いは、防衛調達パイプラインの拡大、倉庫および鉱業自動化の加速、固体LiDAR価格の低下、および自律性ミドルウェアの着実な改善に起因しています。負傷者搬送および対IEDロボットに対する軍事需要が引き続き数量を牽引する一方で、特に電子商取引、鉱業、農業における商業購入者が最も速い増分利益を占めています。競争優位性は、ソフトウェアスタック、相互運用性資格、およびサービスとしてのロボティクス(RaaS)価格設定を中心にますます集中しており、これらが合わさって中堅物流企業のスイッチングコストを削減しています。供給側では、センサーとバッテリーのコスト低下が、機械統合への適度な障壁と相まって、小規模参入者にニッチなホワイトスペースをターゲットとする余地を提供しています。しかし、サイバーセキュリティの脆弱性、断片化された指揮統制標準、および電力密度の制約は、依然として長期耐久性および視界外(BVLOS)ミッションにおける採用を和らげています。

主要レポート要点

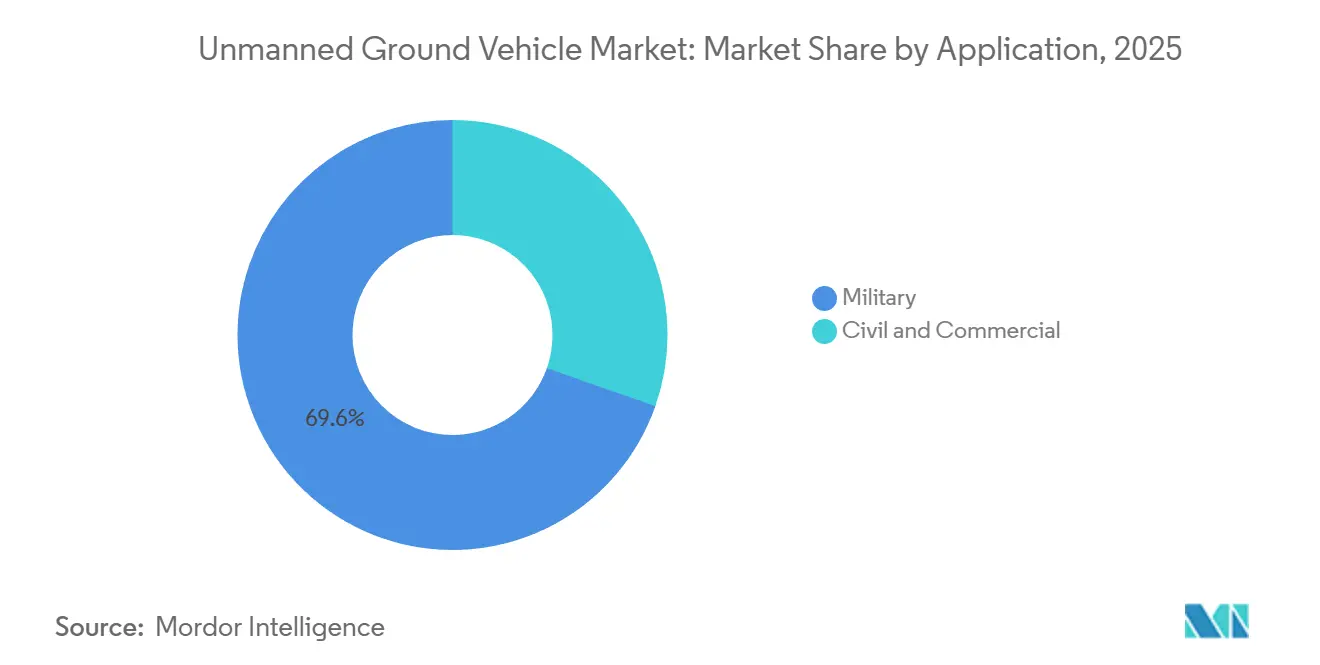

- 用途別では、軍事プラットフォームが2025年に69.63%の収益シェアでリードし、民間・商業用途は2031年まで8.27%のCAGRで拡大すると予測されています。

- 移動性別では、車輪式車両が2025年の配備の50.89%を占め、履帯式構成は9.11%のCAGRで最も高い予測成長を記録すると予想されています。

- サイズクラス別では、中型UGV(200から500kg)が2025年の支出の36.21%を占め、10kg未満のマイクロロボットは10.04%のCAGRで進展しています。

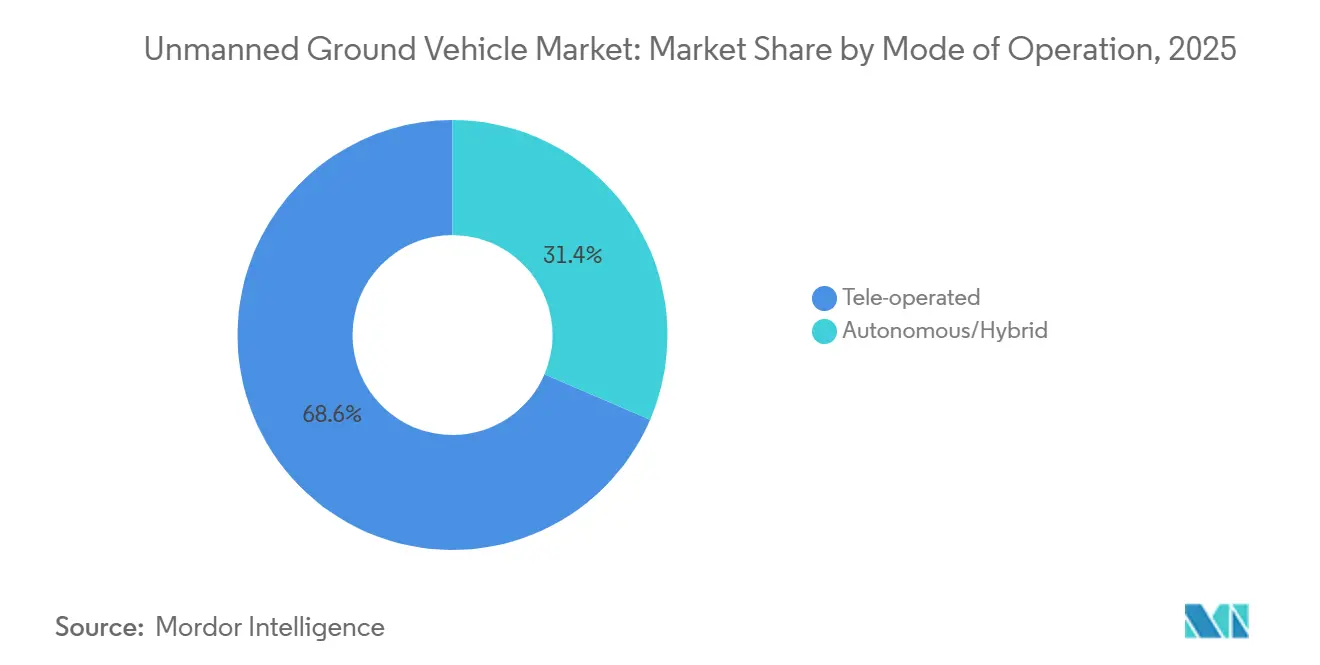

- 運用モード別では、遠隔操作システムが2025年の設置の68.56%を占め、自律型およびハイブリッドモードは10.85%のCAGRで上昇すると予測されています。

- コンポーネント別では、ハードウェアが2025年の支出の64.87%で優位を占め、ソフトウェアおよびAIスタックは12.21%のCAGRで最速の成長を示しました。

- 動力源別では、バッテリー電動ソリューションが2025年の販売の52.67%を占め、ハイブリッド電動ドライブトレインは11.75%のCAGRで拡大しています。

- 地域別では、北米が2025年の収益の39.12%を占め、欧州は10.19%のCAGRで最も成長が速い地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル無人地上車両市場動向・洞察

要因影響分析

| 要因 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 紛争環境における負傷者搬送UGVに対する軍事需要 | +1.2% | 北米、欧州、中東 | 中期(2〜4年) |

| ルートクリアランスミッション用の対IEDロボット艦隊の配備 | +0.9% | 北米、中東、アジア太平洋 | 短期(≤ 2年) |

| eコマース倉庫における自律物流カートの急速な普及 | +1.8% | グローバル、北米、欧州、アジア太平洋での早期採用 | 短期(≤ 2年) |

| ゼロハーム(無傷害)イニシアチブのための無人運搬への鉱業セクターのシフト | +1.5% | オーストラリア、チリ、カナダ、南アフリカ | 中期(2〜4年) |

| ナビゲーションセンサーコストを低下させる固体LiDARの進歩 | +1.3% | グローバル | 中期(2〜4年) |

| 有人無人チーミング(MUM-T)コンセプトのための防衛資金 | +1.0% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

争奪環境における死傷者搬送UGVへの軍事需要

軍隊は、医療兵を直接射撃にさらすことなく負傷した人員を救出するために設計された履帯式および車輪式ロボットを配備しています。米陸軍は2025年度予算で戦術無人地上車両の取り組みに9,250万米ドルを割り当て、瓦礫が散乱した地形10kmにわたって250kgの負傷者を運搬する能力を規定しました。[1]U.S. Army, "Tactical Unmanned Ground Vehicle Program," army.mil欧州のパートナーも追随しています。Milrem Roboticsはストレッチャー装備のTHeMISユニットをウクライナに納入し、現地からのフィードバックは都市交戦中の戦闘医療兵の死傷者が30%減少したことを示しています。対等レベルの紛争における致死性の増加は、ロボット獲得に関連するより高いコストを上回る人員保護の優先順位を高めます。相互運用性は依然として障害です。なぜなら、独自のデータリンクは統合視覚拡張システム(Integrated Visual Augmentation System)などの指揮統制スイートと接続できる必要があるからです。都市戦が拡大し、NATO教義が兵力保護を強調するにつれて、中型および大型の負傷者搬送UGVは無人地上車両市場のより大きなシェアを占めるでしょう。

ルート除去ミッションのための対IEDロボット隊の展開

爆発物処理(EOD)ユニットは、単一ロボット戦術から、車列ルートに沿って脅威を偵察、マーク、無力化するマルチUGV艦隊へとシフトしています。英国国防省は2024年にL3Harris Technologies, Inc.に、マニピュレーターアームと破壊装置を装備した最大50台のT4ロボットの契約を授与しました。艦隊戦術は、オペレーターが待避位置から複数のロボットを監督できるため、ルートクリアランス時間を40%削減します。ReconRoboticsのThrowbotなどのマイクロロボットは、歩兵分隊が車両が前進する前に暗渠を検査することを可能にします。破壊弾薬の規制上の取り扱いは異なり、米国ATFは遠隔操作破壊装置を破壊装置として分類し、確立された防衛統合業者を優遇しています。反乱勢力の戦術が車両運搬爆発物へと進化するにつれて、マイクロおよび小型EODプラットフォームに対する需要は10年間を通じて持続すると予想されます。

eコマース倉庫における自律物流カートの急速な普及

Amazonは、物理的ガイドなしでナビゲートし、人間のピッカーと安全に協力するProteusプラットフォームを含む、100万台以上の自律移動ロボット(AMR)をフルフィルメントネットワーク全体に配備しました。DHLおよびその他のサードパーティ物流プロバイダーは、同様の艦隊を拡大しており、注文ピッキング生産性の2桁改善を挙げています。Locus RoboticsやFetch RoboticsなどのベンダーからのサブスクリプションベースのRaaS価格設定は、中堅顧客の初期コストを下げます。統合は複雑なままです。なぜなら、SAP、Oracle、Manhattan Associatesからの倉庫管理システムは異なるAPIスキーマを採用しているからです。当日配送がベースラインになるにつれて、一晩での再タスキングが可能なソフトウェア定義艦隊が無人地上車両市場内の成長の次の段階を牽引するでしょう。

ゼロハームイニシアチブのための無人運搬への鉱業セクターのシフト

小松のFrontRunnerシステムは、2025年までに100億メートルトン超を移動すると予想されており、750台以上の無人トラックが世界中で稼働しています。[2]Komatsu Ltd., "FrontRunner: 10 Billion Tonnes Hauled," komatsu.comチリのBHPのSpence鉱山は、33台の運搬トラックと5台の掘削機全体で完全な自律性を達成し、トン当たりの運搬コストを15%削減しました。Nevada Gold Minesは2025年7月に300トンの小松無人トラックを発売し、米国初の大規模自律運搬採用を記念しました。ISO 23725:2024は相互運用性要件を提供し、鉱山が複数のOEMからの艦隊を混合する際の統合オーバーヘッドを削減します。労働力不足と安全規制が強化される中、無人運搬は硬岩およびバルク材料作業においてパイロットではなくベースラインになりつつあります。

制約影響分析

| 制約 | 年平均成長率予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 独自のUGV指揮統制プロトコル間の相互運用性ギャップ | -0.8% | グローバル | 中期(2〜4年) |

| 長期耐久ミッションのための困難なSWaPトレードオフ | -0.6% | グローバル、遠征作戦では深刻 | 短期(2年以内) |

| 遠隔遠隔操作リンクにおけるサイバーセキュリティ脆弱性 | -0.5% | グローバル、防衛で高まる | 中期(2〜4年) |

| 公道での視界外地上自律性のための規制遅延 | -0.7% | 北米、欧州、アジア太平洋 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

独自UGVコマンド・コントロールプロトコル間の相互運用性ギャップ

UGVの指揮インターフェースを管理する主要な普遍的標準はありません。NATO STANAG 4586は無人航空機をカバーしていますが、地上車両附属書は依然として草案形式のままです。[3]NATO, "STANAG 4586 Unmanned Aircraft Systems," nato.intその結果、General Dynamics TRX、Teledyne FLIR PackBot、およびMilrem THeMISロボットを運用する旅団は、複数の制御タブレットでトレーニングする必要があり、オペレーターの作業負荷が2倍になります。鉱業オペレーターも同様の摩擦を経験しています。ISO 23725はトラックの相互運用性を改善しますが、レガシーの小松、Caterpillar、および日立プラットフォームは依然として遅延を増加させるミドルウェア層を必要とします。並列プロトコルのサポートは、主要請負業者内のソフトウェア開発予算の最大20%を消費し、無人地上車両市場がマルチベンダー艦隊を拡大する能力を迅速に制限します。

長期持続ミッションにおけるSWaPトレードオフの困難

マイクロおよび小型UGVは通常、リチウムイオンパックで2〜4時間動作し、持続的な偵察のための有用性を抑制します。バッテリー容量の増加は質量を追加し、ペイロードスペースを削減する一方で、ハイブリッド発電機は隠密性を損なう音響および熱署名を増加させます。米陸軍の350kgのS-METプラットフォームは、ハイブリッド電動ドライブトレインを使用して航続距離を60マイルに延長しますが、現地報告は騒音を制限要因として指摘しています。太陽光補強は最適条件でも耐久性を10〜15%しか追加しません。固体電池が成熟するか、水素燃料電池ロジスティクスが日常化するまで、SWaP制約は、より大きなシャーシまたはミッション固有の耐久性妥協への需要を押し上げるでしょう。

セグメント分析

用途別:軍事優位が商業破壊に直面

軍事プログラムは2025年の収益の69.63%を維持し、無人地上車両市場に対する防衛予算の中心性を強調しています。しかし、民間および商業購入者は、倉庫オペレーターと鉱業大手が自律艦隊を拡大するにつれて、2031年まで8.27%のCAGRを記録し、ギャップを縮小する予定です。Amazonのフルフィルメントセンターだけで100万台以上のロボットをホストしており、これは単一の防衛プロジェクトを大幅に上回る規模です。Rio TintoやBHPなどの鉱業会社は、運転手を危険な斜面への曝露から排除する24時間体制の無人トラックに依存しています。規制枠組みは大きく異なります。軍事UGVは国家安全保障の免除を享受しますが、欧州AI法は民間プラットフォームに適合性評価を課し、確立された統合業者を優遇します。

防衛は、2024年の英国のT4 EOD契約によって証明されるように、対IED、負傷者搬送、偵察などの役割に結びついたままです。民間採用は、賃金インフレが4%を超える場合、倉庫ロボットは通常2年で償却されるため、より迅速な投資回収期間の恩恵を受けます。農業、建設、検査は新しい垂直市場を追加し、無人地上車両市場を新しいアドレス可能な量に拡大します。資本支出が自律ソフトウェアにシフトするにつれて、無人地上車両市場規模の民間セグメントのシェアは2031年までに35%の閾値を超えると予想されます。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

移動性別:特殊用途向けに履帯式システムが台頭

車輪式プラットフォームは、舗装面と簡素化されたメンテナンスが好まれ、2025年の配備の50.89%を構成しました。履帯式ユニットは、軍隊と鉱業オペレーターが泥、砂、瓦礫を横断できる低接地圧車両を必要とするため、9.11%のCAGRで拡大すると予測されています。Milrem RoboticsのTHeMISは、ウクライナの紛争地帯で塹壕横断敏捷性を実証しました。自律運搬トラックは運搬道路の条件により車輪式のままですが、履帯式ブルドーザーは現在、表土除去のために自律キットを統合しています。

脚式移動性は初期段階ながら戦略的能力のままです。Ghost RoboticsのVision 60四足歩行は階段を登り、岩の多い斜面で動作できます。履帯式システムは、履帯パッドが1,500時間ごとに交換が必要なことが多いため、より高いメンテナンスコストを発生させます。しかし、オペレーターは戦術的機動性と引き換えにこの費用を受け入れます。都市戦が激化し、地形的に複雑な地域で新しい鉱山が開かれるにつれて、無人地上車両市場内の履帯式車両のシェアは2031年までに3分の1に近づくと予想されます。

サイズクラス別:都市偵察とラストマイル配送でマイクロプラットフォームが急増

中型UGV(200〜500kg)は、ペイロードと輸送性のバランスを提供し、2025年の支出の36.21%を占めました。しかし、10kg未満のマイクロロボットは、投擲可能な偵察と新興のラストマイル配送パイロットの需要に牽引されて、10.04%のCAGRで加速しています。ReconRoboticsの1.2kgのThrowbotは、米国および同盟軍によって暗渠検査のために配備されています。[4]ReconRobotics, "Throwbot Overview," reconrobotics.com

小型ロボット(10〜200kg)は、Teledyne FLIR PackBotなどのプラットフォームを通じてEOD作戦を支配しています。大型および重量級クラスは、General Dynamicsの700kgのTRX対装甲偵察から小松の100,000kgの無人運搬トラックまで、ニッチな役割を果たします。マイクロセグメントの耐久性は90分を超えることはめったにありませんが、10,000米ドル未満のユニットコストにより消耗品としての使用が可能になります。自律性ソフトウェアとバッテリー密度が向上するにつれて、無人地上車両市場規模のマイクロシェアは10年の終わりまでに2倍になる可能性があります。

運用モード別:自律性が人間主導の優位性を徐々に削る

遠隔操作システムは2025年のユニットの68.56%を占めましたが、自律型およびハイブリッドモードは、センサーあたり500米ドル未満のLiDAR価格に牽引されて、10.85%のCAGRで上昇すると予測されています。鉱業運搬艦隊はすでに2025年までに100億メートルトン超を移動し、ほぼ連続的な自律サイクルを実行しています。

軍事交戦規則は、致死的決定のために人間をループ内に保ちます。しかし、ロボットが計画されたルートを実行し、人間が例外のために介入する監督自律性は、ロボット戦闘車両(Robotic Combat Vehicle)プログラムで地歩を固めています。Proteusなどの倉庫AMRは、異常が発生したときのみ人間の支援を必要として、ほぼ完全に自律的に動作します。安全ケースが蓄積され、ゼロトラスト通信プロトコルが成熟するにつれて、自律配備は2031年までに無人地上車両市場の3分の1以上を占めると予想されます。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェア価値移行が加速

ハードウェアは2025年の支出の64.87%を占めましたが、ソフトウェアとAIスタックは、スマートフォンや車両で見られる価値シフトを反映して、12.21%のCAGRで拡大しています。General Dynamics Mission Systemsは米陸軍に自律性ミドルウェアを供給し、AndurilのLattice OSはベンダーに依存しないオーケストレーション層を提供します。

Modular MiningやHexagonなどの鉱業ソフトウェア子会社は、艦隊最適化のためのサブスクリプション収益を獲得します。NVIDIAのIsaacプラットフォームは、知覚モデルとシミュレーションツールをバンドルすることにより、スタートアップの市場投入までの時間を短縮します。センサーとドライブトレインコンポーネントがコモディティ化するにつれて、ソフトウェア知的財産が無人地上車両業界全体で競争上の堀を固定するでしょう。

電源別:ハイブリッド電気システムが持続制約に対処

バッテリー電動UGVは、低い音響署名と簡素化されたメンテナンス要件により、2025年の販売の52.67%で市場をリードしました。しかし、ハイブリッド電動ドライブトレインは、軍事パトロールと鉱業トラックが典型的な2時間のリチウムイオンウィンドウよりも長いミッションを必要とするため、11.75%のCAGRで拡大しています。

米陸軍のS-METは、ハイブリッド推進を活用して60マイルの航続距離と72時間のサイレントウォッチ機能を提供します。小松の930Eディーゼル電動運搬トラックは、12時間の給油間隔で24時間体制で動作します。水素と固体電池はより高いエネルギー密度を約束しますが、インフラが拡大するまで、ハイブリッド電動車両は無人地上車両市場内のブリッジ技術のままでしょう。

地域分析

北米は、米国防総省の自律システム割り当ての134億米ドルとカナダの鉱業自動化に支えられて、無人地上車両市場の2025年の売上高の39.12%を占めました。堅牢な研究開発エコシステムと安定した調達予算が国内統合業者を支え、Amazonの倉庫ロボット艦隊は大規模な商業量を追加します。

欧州は、ドイツ、フランス、英国のロボットプラトゥーンプログラム、およびコンプライアンス能力を持つ現職企業を優遇するEU AI法の適合性評価の恩恵を受けて、10.19%のCAGRで拡大しています。RheinmetallのMission Masterファミリーは複数国からの注文を確保し、2026年に法律になる予定の英国接続自動運転車両法(Connected and Automated Vehicles Bill)は、公道UGV用の明確なBVLOS経路を確立します。

アジア太平洋地域は急速な防衛近代化を目撃しています。中国は国内開発されたSharp ClawおよびLynx UGVを配備し、インドはBharat ForgeのKalyani M4を試験しており、日本と韓国は境界警備ロボットを優先しています。中東は、Israel Aerospace IndustriesとElbit Systemsから対IEDおよび境界ロボットを購入しています。南米の採用は、チリとペルーの自律運搬に集中し、アフリカの初期市場は南アフリカの鉱山と北アフリカのEOD契約に焦点を当てています。東欧が地域の脅威に対抗し、アジア太平洋諸国が国境を強化するにつれて、地理的分散はグローバル量が増加しても北米のシェアを減少させる可能性があります。

競争環境

無人地上車両市場は中程度の集中を示しています。General Dynamics Corporation、Teledyne FLIR LLC、およびRheinmetall AGは、主要な防衛プログラムを支配し、軍事納入の60%以上を集合的に超えています。これは、General Dynamicsの890億米ドルのバックログと2025年第1四半期の防衛収益の22.4%成長によって裏付けられています。彼らの規模はサプライチェーンの優先順位を確保し、資金は研究開発を維持します。

M&Aは選択的なままです。ZebraのFetch Robotics買収はAMRを倉庫ソリューションに組み込み、TeledyneのFLIR買収はセンシングと移動性を統合します。欧州AI法に結びついたコンプライアンスコストは資本化された現職企業を優遇し、統合を潜在的に遅らせます。ISO 23725および将来のSTANAG附属書が成熟するにつれて、差別化はハードウェアからサービス、データ分析、エコシステムロックインへと移行するでしょう。自律性アルゴリズム、艦隊管理、およびRaaS資金調達をバンドルできる企業は、シェアを拡大する最良の位置にあります。

ミッションリスクと稼働時間が初期コストよりも優先されるため、価格競争は限定的ですが、購入者はオープン標準コンプライアンスの証拠を要求します。透明なAPIを備えたモジュラーソフトウェアでその呼びかけに応えるベンダーは、無人地上車両業界全体で金属曲げからコード出荷へと競争優位性をシフトさせ、次の成長波を捕捉する可能性があります。

無人地上車両業界リーダー

-

Rheinmetall AG

-

L3Harris Technologies, Inc.

-

QinetiQ Group plc

-

Teledyne FLIR LLC(Teledyne Technologies Corporation)

-

General Dynamics Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:スウェーデンのFMVは、DAMMプログラムの下でMission Master UGVを評価するためにRheinmetallに488,536ユーロ(約563,000米ドル)の契約を授与しました。

- 2025年5月:HuaweiはFluaweiは中国のYimin鉱山に100台の5G-A自律電動鉱業トラックを配備し、手動艦隊に対して120%の効率を達成しました。

- 2025年3月:ウクライナは、UGVとFPVドローンのみを使用した初の戦闘攻撃を実施し、自律的な諸兵科連合の実現可能性を実証しました。

- 2025年1月:フランスのDGAは、KNDSおよびSafranと協力して、2035年までにマルチミッション地上ロボットを配備するためのDROIDEプログラムを開始しました。

範囲と方法論

無人地上車両(UGV)は、人間オペレーターが搭乗することなく陸上で動作するロボットシステムです。特に人間にとって危険または不快な環境、および困難またはリスクが許容できないタスクのために、様々な民間・軍事用途で使用されます。自律または遠隔操作が可能です。

無人地上車両市場は用途、移動性、地域によってセグメント化されています。用途別では、軍事、民間、商業に分かれています。移動性別では、車輪式、履帯式、脚式に分かれています。レポートはまた、異なる地域の主要国における無人地上車両市場の市場規模と予測もカバーしています。市場規模と予測は各セグメントについて価値ベース(米ドル)で提供されています。

| 軍事 |

| 民間・商業 |

| 車輪式 |

| 履帯式 |

| 脚式 |

| マイクロ(10kg未満) |

| 小型(10〜200kg) |

| 中型(200〜500kg) |

| 大型(500〜1,000kg) |

| 重型(1,000kg超) |

| 遠隔操作 |

| 自律/ハイブリッド |

| ハードウェア(シャシー、センサー、パワートレイン、ペイロード) |

| ソフトウェアおよびAIスタック |

| サービス(統合、MRO) |

| 電気バッテリー |

| ハイブリッド電気 |

| 内燃機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| 用途別 | 軍事 | ||

| 民間・商業 | |||

| 移動性別 | 車輪式 | ||

| 履帯式 | |||

| 脚式 | |||

| サイズクラス別 | マイクロ(10kg未満) | ||

| 小型(10〜200kg) | |||

| 中型(200〜500kg) | |||

| 大型(500〜1,000kg) | |||

| 重型(1,000kg超) | |||

| 操作モード別 | 遠隔操作 | ||

| 自律/ハイブリッド | |||

| コンポーネント別 | ハードウェア(シャシー、センサー、パワートレイン、ペイロード) | ||

| ソフトウェアおよびAIスタック | |||

| サービス(統合、MRO) | |||

| 電源別 | 電気バッテリー | ||

| ハイブリッド電気 | |||

| 内燃機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| その他南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要質問

無人地上車両市場の2026年の価値はいくらですか?

無人地上車両市場規模は2026年に30億2,000万米ドルに達しました。

用途別で最も速く成長しているセグメントはどれですか?

倉庫および鉱業自動化を主導とする民間・商業配備は、2031年まで8.27%のCAGRで拡大すると予測されています。

北米の世界収益のシェアはどのくらいですか?

北米は、米国の大規模な防衛予算とカナダの鉱業プロジェクトに支えられて、2025年の総収益の39.12%を占めました。

ハイブリッド電動ドライブトレインが人気を集めているのはなぜですか?

ハイブリッド構成は、バッテリーのみの限界を超えて耐久性を延長し、防衛パトロールおよび鉱業運搬のための8〜24時間にわたるミッション要件を満たします。

UGVの相互運用性を改善することを目的とする標準は何ですか?

ISO 23725:2024は自律運搬システムを管理し、NATO STANAG 4586附属書草案は軍事地上車両指揮プロトコルの調和を目指しています。

長距離ミッションの主要技術制約は何か?

SWaPトレードオフはバッテリー耐久性を制限し、ハイブリッド電動および燃料電池ソリューションへの関心を促します。

最終更新日: