米国豆腐市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

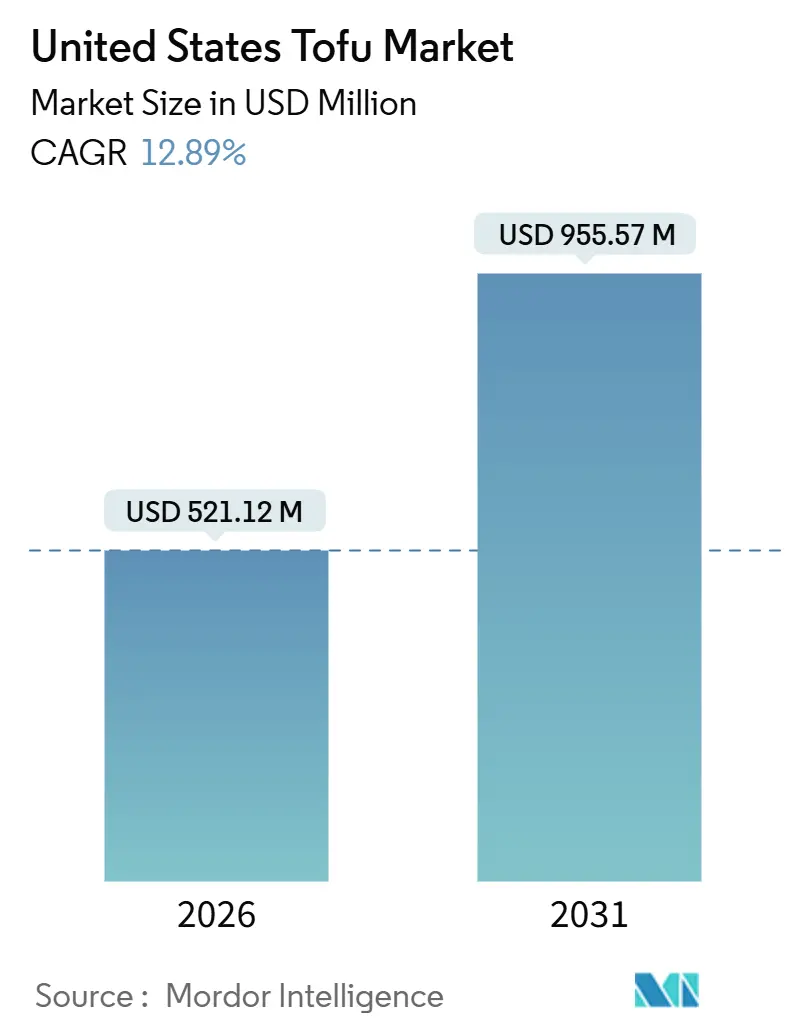

| 市場規模 (2026) | 521.12 百万米ドル |

| 市場規模 (2031) | 955.57 百万米ドル |

| Growth Rate (2026 - 2031) | 12.89% CAGR |

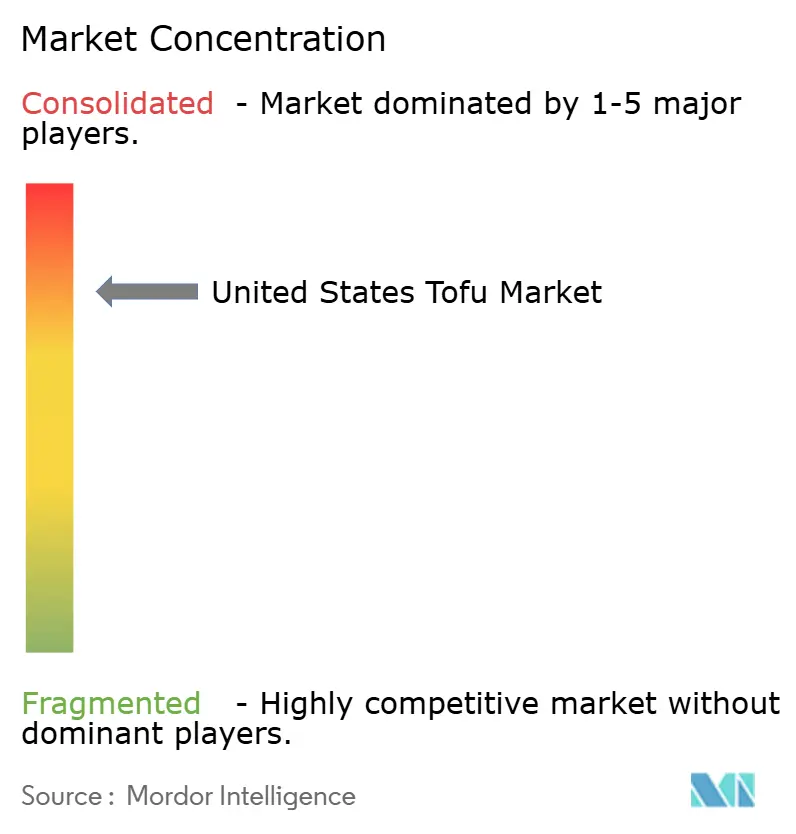

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による米国豆腐市場分析

2026年に5億2,112万USDと評価され、2031年までに9億5,557万USDに達すると予測される米国豆腐市場は、年平均成長率(CAGR)12.89%で、ニッチな植物性製品から主流のタンパク質カテゴリーへと移行しています。この成長は、消費者がベジタリアン料理やエスニック料理に限定せず、日常の食事に豆腐を取り入れる植物重視の食習慣の採用の増加によって推進されています。健康意識の高まりがこの傾向をさらに支持し、豆腐が高タンパク質、低飽和脂肪含有量、クリーンラベル、グルテンフリー、乳製品削減ダイエットに適しているとして認識されています。さらに、味、食感、利便性の改善など、過去の採用課題に対処する製品イノベーションが、豆腐を多様な料理用途や忙しいライフスタイルに適した多目的で使いやすいタンパク質オプションとして位置づけています。

主要レポートポイント

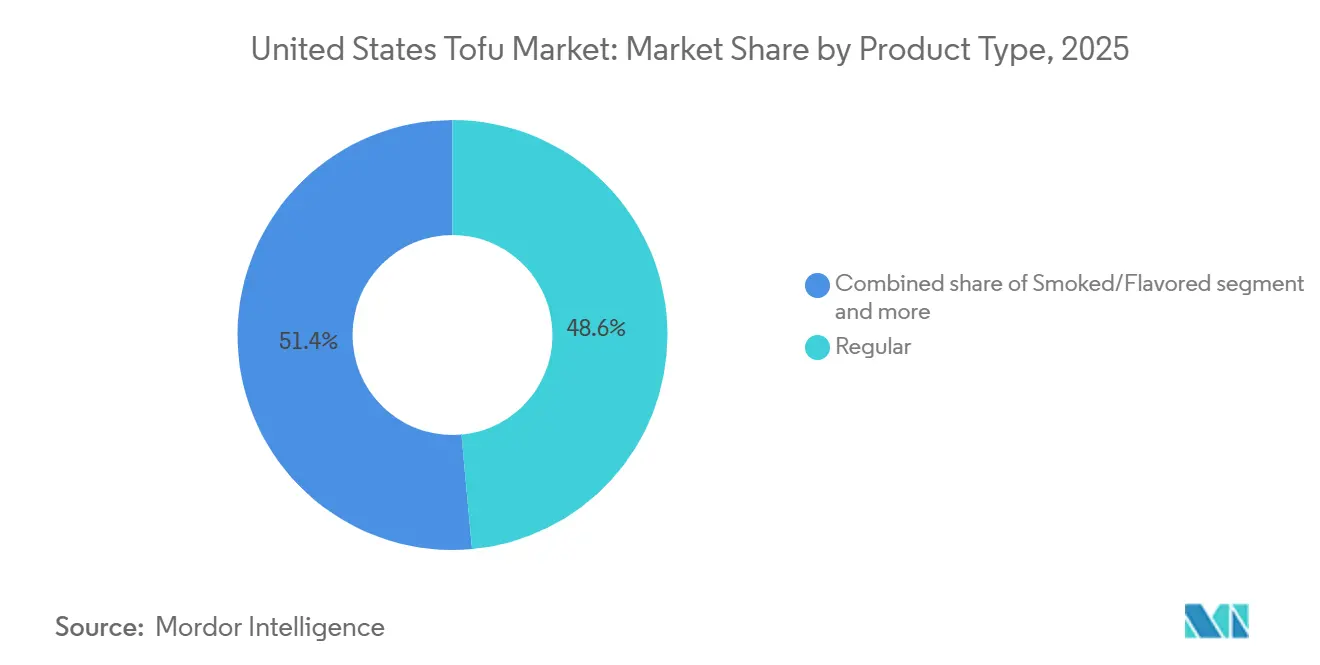

- 製品タイプ別では、レギュラー豆腐が2025年に米国豆腐市場シェアの48.56%を占め、強化または機能性バリエーションは2031年まで13.12%のCAGRで成長しています。

- 性質別では、従来型製品が2025年に米国豆腐市場規模の79.92%のシェアを占める一方、オーガニック形式は2031年まで14.56%のCAGRで進歩しています。

- 流通チャネル別では、オフトレード小売が2025年に米国豆腐市場シェアの71.22%を占め、オントレードフードサービスは2031年まで13.76%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国豆腐市場動向と洞察

推進要因影響分析

| 推進要因 | (~) CAGR予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性食習慣の加速 | +3.2% | 全国規模、西海岸と北東部都市部に集中 | 中期(2-4年) |

| クリーンラベルとシンプル成分の好み | +2.1% | 全国規模、沿岸都市部と大学町で最強 | 短期(2年以下) |

| 高タンパク質食事ルーチンの成長 | +2.8% | 全国規模、都市市場のフィットネス志向層を重視 | 中期(2-4年) |

| 味、食感、利便性を改善する製品イノベーション | +2.4% | 全国規模、プレミアム小売チャネルとファストカジュアルレストランでの早期採用 | 短期(2年以下) |

| アジア料理とフュージョン料理の主流化 | +1.7% | 全国規模、西海岸と北東部主導、南部と中西部に拡大 | 中期(2-4年) |

| 乳糖不耐症と乳製品削減行動の増加 | +1.9% | 全国規模、アジア系アメリカ人、ヒスパニック系、アフリカ系アメリカ人人口で影響拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性食習慣の加速

植物性食習慣の採用の拡大は、米国豆腐市場の成長の主要推進要因となり、家庭およびフードサービスチャネル全体のタンパク質消費習慣に大きく影響を与えています。ますます多くの消費者が、厳格なライフスタイルのコミットメントとしてではなく、個人の健康、食事の多様性、持続可能性の向上を目指した柔軟な食事ごとの選択として、ビーガン、ベジタリアン、フレキシタリアンダイエットを受け入れています。豆腐は、長年の料理的親しみやすさ、栄養価、さまざまな料理における多様性から恩恵を受け、最も確立され信頼された植物性タンパク質の1つであり続けています。そのシンプルな組成はクリーンラベルの好みとよく一致し、天然の植物性タンパク質源を求める消費者にとって好まれる選択肢となっています。植物性食習慣の日常の食事への統合により、豆腐の魅力はニッチなビーガン家庭を超えて主流のキッチンに拡大しています。植物性食習慣がトレンドから習慣的な食事の実践に移行するにつれ、豆腐は基礎的で手頃で適応性のあるタンパク質として機能し続け、持続的な市場成長を支持し、進化する食品環境における関連性を維持しています。

クリーンラベルとシンプル成分の好み

クリーンラベルとシンプル成分食品への消費者の好みの増加が、米国豆腐市場の需要を大幅に推進しています。買い物客は成分リストにより注意を払い、過度に加工されたり人工的であると認識される製品を避けています。現代の消費者は、理解しやすく信頼できる、認識可能で最小限に加工された成分で作られた食品を優先しています。豆腐は、通常大豆、水、凝固剤から作られるシンプルな組成により、クリーンラベルの期待によく一致する競争上の優位性を提供します。広範な成分リスト、添加物、複雑な加工方法を含む多くの植物性肉代替品とは異なり、豆腐はより自然で伝統的なタンパク質源として見られ、ラベルを意識する消費者の間での魅力を高めています。この傾向は、人工保存料、合成添加物、超加工食品に対する懸念の高まりによってさらに支持され、消費者が元の農業形態により近い全食品植物タンパク質を好むようになっています。

高タンパク質食事ルーチンの成長

高タンパク質食事ルーチンの採用の増加は、米国豆腐市場の成長を推進する重要な要因です。消費者は筋肉維持、体重管理、満腹感、全体的な代謝健康をサポートするため、タンパク質摂取を中心とした日常ダイエットをますます構築しています。高タンパク質食事は、もはやアスリートやフィットネス愛好家に限定されるものではなく、バランスの取れた栄養を一日を通して求める働く専門家、高齢者、健康志向の家庭の間で主流になっています。豆腐は、朝食、昼食、夕食のルーチンに簡単に組み込める植物性の高品質タンパク質として人気を集めています。例えば、国際食品情報評議会(IFIC)によると、2024年にアメリカ人の20%が高タンパク質食品への好みを報告し、食品選択に対するタンパク質中心の食習慣の影響の拡大を強調しています[1]Source: International Food Information Council (IFIC), "2024 IFIC Food and Health Survey", ific.org。消費者が食事におけるタンパク質密度と機能的栄養をますます優先するにつれ、特にフレキシタリアンと植物重視の消費者の間での豆腐の高タンパク質ダイエットとの整合性は、信頼できるリピート購入タンパク質源としての地位を固め続け、豆腐市場での持続的な成長を推進しています。

味、食感、利便性を改善する製品イノベーション

味、食感、利便性の向上を目的とした製品イノベーションが、米国豆腐市場の成長を推進しています。メーカーは、味の薄さ、調理の課題、一貫性のない食感などの長年の消費者の懸念に対処しています。最近のイノベーションは、食感の改善、事前調味、調理済み形式に焦点を当て、豆腐を現代の調理習慣に合致する風味豊かで時間節約のタンパク質に変革しています。軽く揚げた豆腐、焼き豆腐、マリネキューブ、クランブル、高タンパク質形式などの開発により、クリスプ感、歯ごたえ、風味吸収が改善され、豆腐を主流消費者と初回購入者にとってより魅力的にしています。例えば、2025年7月、Hodoは最小限の準備で直接パッケージから大胆な味と向上した食感を提供するように設計された、チリクリスプ、ゴールデンターメリック、コチュジャンの3つのフレーバーの新しい軽く揚げた豆腐シリーズを導入しました。このような製品発売は、感覚重視の開発が使用機会を拡大し、リピート購入を促進し、豆腐を基本的な代替品ではなく便利で望ましいタンパク質オプションとして再位置づけしていることを強調しています。

制約影響分析

| 制約 | (~) CAGR予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新しい植物性タンパク質との競争 | -1.3% | 全国規模、エンドウ豆とひよこ豆製品が拡散する都市市場で圧力拡大 | 短期(2年以下) |

| コールドチェーン依存と短い賞味期限 | -0.9% | 全国規模、冷蔵物流が限られた農村部と内陸部に不均衡に影響 | 長期(4年以上) |

| 感覚と認識の障壁 | -1.8% | 全国規模、アジア料理への親しみやすさが低い南部と中西部地域で最も顕著 | 中期(2-4年) |

| 規制と運営の障壁 | -0.7% | 全国規模、ラベリングと食品安全執行における州レベルの差異あり | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

新しい植物性タンパク質との競争

新興植物性タンパク質との競争が、米国豆腐市場の成長をますます制約しています。豆腐は、エンドウ豆タンパク質、ひよこ豆ベース製品、レンズ豆タンパク質、菌類タンパク質などの代替品からの競争の高まりに直面しており、これらは味、食感、料理的親しみやすさにおいて優れているとしてしばしば販売されています。これらの新しい植物性タンパク質は、肉の口当たり、歯ごたえ、外観を密接に複製するよう特別に設計されており、成分のシンプルさよりも感覚的類似性を優先するフレキシタリアンと肉削減消費者に強く訴求しています。さらに、これらの代替品は、向上した栄養プロファイルと改善された調理多様性を提供する食品技術の進歩から恩恵を受けることがよくあります。さらに、肉のような体験、向上した風味プロファイル、便利で使用準備完了形式を強調する積極的なマーケティングキャンペーンが消費者の期待を大幅に高めています。これにより、従来の豆腐はしばしばあまりイノベーティブでないか時代遅れと位置づけられ、ますます競争が激しい環境での市場シェア維持能力に課題をもたらしています。

コールドチェーン依存と短い賞味期限

コールドチェーン依存と比較的短い賞味期限は、米国豆腐市場に構造的課題を提示し、バリューチェーン全体での流通柔軟性を制限し、運営複雑性を増加させています。棚安定または冷凍植物性タンパク質とは異なり、ほとんどの豆腐製品は生産から小売および家庭保存まで継続的な冷蔵を必要とし、温度変動に非常に敏感です。消費者にとって、乾燥豆類や棚安定タンパク質代替品と比較して短い賞味期限は、特に時折の豆腐使用者の間で、大量購入を思いとどまらせ、パントリー備蓄を制限します。この冷蔵への依存は、冷蔵インフラがあまり発達していない可能性のある、より小さな小売形式、農村地域、長距離供給ルートへの流通も制限します。フードサービス環境では、豆腐の腐敗しやすさは、冷凍または棚安定タンパク質と比較して、綿密な在庫管理とスタッフによる注意深い取り扱いを必要とし、運営上の課題を追加します。

セグメント分析

製品タイプ別:強化バリエーションが栄養プレミアムを獲得

レギュラー豆腐は、2025年に米国豆腐市場で総市場シェアの48.56%を占め、その比類のない多様性、広範な親しみやすさ、家庭とフードサービス消費の両方における基礎的役割によって推進されています。これは初回消費者の入り口として機能する一方、長期ユーザーにとっての主食であり続け、持続的な数量リーダーシップを確保しています。その中性的な風味プロファイルと適応可能な食感により、伝統的なアジア料理から現代のフュージョンレシピまで、幅広い料理への組み込みに適しています。さらに、レギュラー豆腐の植物性、ビーガン、ベジタリアン、グルテンフリー、低飽和脂肪ダイエットを含むさまざまな食事好みとの適合性が、多様な消費者グループ間での頻繁な家庭でのリピート購入を支持し、市場優位性をさらに固めています。

強化および機能性豆腐は、米国豆腐市場で最も急成長している製品タイプで、2031年まで13.12%のCAGRが予測されています。この成長は、基本的な植物性タンパク質から栄養強化された目的志向食品への消費者の好みの変化によって推進されています。このセグメントは、日常の主食においてカルシウム、ビタミンD、ビタミンB12、鉄、オメガ3、プロバイオティクス、高タンパク質密度などの付加的利益を求める健康志向、高齢者、パフォーマンス志向の消費者の間で人気を集めています。強化バリエーションは、植物性ダイエットと関連する特定の栄養ギャップ、特に通常動物性製品から得られる微量栄養素に対処します。これにより、ビーガン、フレキシタリアン、乳製品摂取を削減する消費者にとって非常に魅力的になり、個人化された健康とウェルネス目標に合致する機能性食品への需要の増加にも対応します。

Note: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

性質別:透明性需要に牽引されるオーガニック急上昇

従来型豆腐は、2025年に米国豆腐市場の79.92%の支配的シェアを保持し、家庭とフードサービスチャネル全体で最も広く消費される豆腐カテゴリーとしての地位を強調しています。この優位性は、その広範な入手可能性、親しみやすさ、機能的信頼性に起因し、日常の調理とメニューアプリケーションにとって好まれる選択肢となっています。従来型豆腐は、アジア、フュージョン、西洋の植物性料理を含むさまざまな料理にわたるその一貫した食感、中性的な風味、多様性で価値を認められ、ルーチンの食事準備における主食です。その強い市場浸透は、確立されたサプライチェーンとスケーラブルな生産によってさらに支持され、メーカーが安定した品質、多様な硬さオプション、主流チャネルを通じた広範な流通を提供することを可能にしています。

オーガニック豆腐は2031年まで14.56%の堅調なCAGRで成長すると予測され、主に植物性ダイエット内でクリーンラベルの完全性、透明な調達、環境責任のある食品選択を優先するミレニアル世代とZ世代の消費者によって推進されています。これらの消費者グループは、農薬使用、GMO含有量、工業農法に対する高い意識を示し、オーガニック豆腐を単なる食事代替品ではなく、信頼できる価値観主導のタンパク質オプションとして位置づけています。オーガニック認証は、非GMO大豆、より厳格な農法基準、化学物質投入の削減を消費者に保証し、ウェルネス重視のライフスタイルと倫理的消費傾向と一致します。この成長は、米国のオーガニックエコシステムのより広範な拡大によってさらに支持されています。例えば、オーガニック・トレード・アソシエーション(OTA)によると、オーガニック製品の売上は2024年に716億USDに達し、認証オーガニック食品への持続的な消費者需要を反映しています[2]Source: Organic Trade Association (OTA), "Growth of U.S. Organic Marketplace Accelerated in 2024", ota.com。

流通チャネル別:レストランが豆腐を正常化するにつれフードサービスが拡大

オフトレード小売は、2025年に米国豆腐市場の71.22%の大きなシェアを占め、豆腐消費を推進する主要チャネルとしての地位を固めています。この優位性は、家庭での調理用の多目的成分としての豆腐の役割に起因し、消費者がさまざまな食事と料理で豆腐を調理することを可能にします。オフトレードチャネルは、複数の硬さレベル、従来型とオーガニックオプション、強化バリエーション、焼きまたは事前マリネ豆腐などの付加価値形式を提供する豆腐の広範な入手可能性から恩恵を受けています。これらのオプションにより、消費者は食事の好みと調理要件に基づいて購入をカスタマイズできます。さらに、改善されたマーチャンダイジングと配置戦略がチャネルのパフォーマンスを強化しています。豆腐は、冷蔵植物性セクションだけでなく、新鮮な農産物、ミールキットコンポーネント、調理済みソリューションの隣にもますます陳列され、可視性を高め、試用購入を奨励しています。

オントレードフードサービスは2031年まで13.76%の堅調なCAGRで成長すると予測され、米国豆腐市場で最も急成長している流通チャネルとなっています。この成長は、外食での植物性タンパク質の正常化によって推進されています。レストランとファストカジュアルチェーンは、ビーガン、ベジタリアン、フレキシタリアン、健康志向の消費者に対応する多目的タンパク質オプションとして豆腐をメニューに積極的に組み込んでいます。豆腐のマリネを吸収し、多様な風味プロファイルを提供する能力により、ボウル、炒め物、ラップ、サラダ、タコス、国際的にインスパイアされたレシピを含むさまざまな料理に適しています。この適応性により、フードサービス運営者は、キッチンプロセスに大幅な変更を必要とすることなくイノベーションを図ることができます。このチャネルの拡大は、ダイニング行動のより広範な変化によってさらに支持されています。例えば、全国レストラン協会によると、2024年の総食費支出の58.5%が外食に配分され、タンパク質消費傾向を形成するフードサービスチャネルの影響の拡大を強調しています[3]Source: National Restaurant Association, "Eating and Drinking Trends", restaurant.org。

地域分析

カリフォルニア、オレゴン、ワシントンからなる西海岸が、米国での豆腐消費をリードしています。この優位性は、植物性ライフスタイル、クリーンラベル食品の好み、料理の多様性への地域の確立された焦点を反映しています。強力なビーガンとフレキシタリアンコミュニティの存在、重要なアジア系アメリカ人の影響、進歩的な小売エコシステムが、豆腐をニッチ製品ではなく主食タンパク質として正常化しています。さらに、この地域は、自然食品小売業者、革新的なフードサービスコンセプト、強化、オーガニック、付加価値豆腐製品の早期採用の高い集中から恩恵を受けています。これらの要因が高い一人当たり消費と一貫したリピート購入に貢献しています。

ニューヨークとボストンなどの大都市圏に主導される北東部は、国内で2番目に大きな豆腐市場を代表しています。これは、都市密度、多文化人口統計、植物重視ダイエットの平均以上の採用によって推進されています。多様な移民人口、特に東および東南アジアコミュニティは、家庭料理とフードサービスの両方で定期的な豆腐消費を維持しています。若い都市専門家は、健康志向と持続可能性重視の食品オプションへの好みを通じてさらに需要を推進しています。プレミアム食料品店、ミールキットサービス、植物重視レストランの強い存在が、オーガニックと機能性豆腐バリエーションの試用と採用を支持し、安定した地域需要を確保しています。

南部と中西部は現在一人当たり豆腐消費が低いものの、これらの地域は食習慣の進化により、より高い成長率を経験しています。主流の食料品店での植物性製品品揃えの拡大、大学キャンパスでのミートレスメニューオプションの制度的義務、グローバル料理への露出の増加が、豆腐採用の障壁を減らしています。都市部と大学中心地域の若い人口統計は、フレキシタリアン傾向を推進し、豆腐を便利で包括的なタンパク質選択として位置づけています。豆腐への認識、アクセス可能性、親しみやすさが改善されるにつれ、これらの地域は低基盤市場から国家豆腐市場成長への重要な貢献者に移行しています。

競争環境

米国豆腐市場は適度に断片化されており、確立されたプレーヤーとイノベーション主導の挑戦者の組み合わせが特徴です。House Foods Group Inc.、森永栄養食品株式会社、Calbee, Inc.、Amy's Kitchen Inc.、Eden Foods Inc.などの主要企業は、強いブランド認知度、大規模製造能力、一貫した品質基準で市場を支配しています。この市場での競争は、価格ではなく、主に製品信頼性、感覚属性、流通リーチによって影響を受けています。この動向により、複数のブランドが共存し、従来型、オーガニック、付加価値豆腐セグメント全体の多様な消費者好みに対応できます。

主要企業は感覚改善に焦点を当て、より広範な消費者受容にとって重要な要因である口当たりと風味吸収を向上させるため、高度なマリネ技術、水分制御、食感最適化への投資を行っています。さらに、サプライチェーン効率が重要な競争要因として浮上しています。企業は、コールドチェーン物流の合理化、革新的な包装技術の採用、賞味期限の延長と腐敗の最小化のための生産スケジュールの改良を行っています。チャネル戦略も重要な役割を果たし、確立されたプレーヤーは、食料品冷蔵セクションとフードサービス運営の両方での配置を確保するデュアルチャネルパートナーシップを強調しています。このアプローチは、豆腐をニッチ製品ではなく多目的で日常的なタンパク質として位置づけることを強化します。

確立されたブランドの優位性にもかかわらず、調理済み豆腐食事、機能性および強化豆腐製品、拡大されたフードサービスコラボレーションなどの分野で実質的な成長機会があります。これらの取り組みは、従来のアジア料理アプリケーションを超えて、豆腐を西洋とフュージョン料理に統合することを目指しています。イノベーション面では、新興のディスラプターが、細胞培養と生物工学的大豆タンパク質のための精密発酵を含む高度な技術を探求しています。さらに、企業は牛ひき肉と鶏胸肉の食感を模倣する豆腐ベースの肉アナログを開発しています。これらの進歩は、伝統的な豆腐製品と次世代植物タンパク質技術の間の段階的な収束を示しています。

米国豆腐産業リーダー

-

House Foods Group Inc.

-

森永栄養食品株式会社

-

Calbee, Inc (Hodo Foods)

-

Amy's Kitchen Inc.

-

Eden Foods Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:カルビーは、豆腐と植物性食品の生産を専門とする企業Hodoの過半数株式取得を発表しました。この買収は、カルビーのアメリカ植物性タンパク質市場への参入を意味し、国際事業と食品健康部門の発展を強化します。

- 2025年4月:プルムワンは、いくつかの製品ラインに限定版パッケージを導入しました。この一時的なデザインは、豆腐とキムチアイテムを含むNasoya、プルムワン、Wildwoodブランドの下で販売される製品に採用されています。

- 2025年1月:豆腐ブランドHodoは、Meijer、Harris Teeter、Giant Martin'sを含む主要な食料品小売業者への存在を拡大しました。ブランドの製品ポートフォリオには、フレーバー豆腐ブロック、豆腐スクランブル、豆腐ベジーバーガー、ナゲットを含む20以上の小売商品が含まれます。

米国豆腐市場レポート範囲

米国豆腐市場には、豆乳の凝固とその結果として生じる凝固物をさまざまな消費可能な形態にプレスするプロセスを通じて作られた大豆ベースのタンパク質製品が含まれます。豆腐は、その多様性、栄養上の利益、多様な料理での適応性で広く認識され、世界中の健康志向の消費者とベジタリアンの間で人気の選択肢となっています。

豆腐市場は、製品タイプ別にレギュラー、スモーク/フレーバー、強化/機能性にセグメント化されています。性質別では、市場はオーガニックと従来型にセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。オントレードは、ホテル、レストラン、ケータリングにサブセグメント化されています。オフトレードは、スーパーマーケットとハイパーマーケット、コンビニエンスストア、オンライン小売店、その他にサブセグメント化されています。

市場規模設定は、上記のすべてのセグメントについて、価値においてはUSD、数量においてはトン単位で行われています。

| レギュラー |

| スモーク/フレーバー |

| 強化/機能性 |

| オーガニック |

| 従来型 |

| オントレード | ホテル |

| レストラン | |

| ケータリング | |

| オフトレード | スーパーマーケットとハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他 |

| 製品タイプ別 | レギュラー | |

| スモーク/フレーバー | ||

| 強化/機能性 | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| 流通チャネル別 | オントレード | ホテル |

| レストラン | ||

| ケータリング | ||

| オフトレード | スーパーマーケットとハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他 | ||

市場の定義

- 代替肉 - 肉の代替として食べられる、ベジタリアンまたはビーガン成分で作られた食品です。肉代替品は通常、口当たり、風味、外観、化学的特性など、特定の肉の種類の品質に近似します。

- テンペ - 大豆をリゾプス菌で発酵させることによって作られた高タンパク質のアジア料理です。

- 組織状植物タンパク質 - 大豆、エンドウ豆、小麦、ヘンプなどの消費可能なタンパク質源から作られた食品アイテムは、組織化植物タンパク質として知られています。各単位は、食品消費の準備に使用される調理およびその他のプロセス中の水和に耐え、構造的完全性と識別可能な食感を持ちます。

- 豆腐 - 豆腐は、豆乳を凝固剤で処理することによって作られた柔らかい食品です。

| Keyword | Definition |

|---|---|

| A5格付け | 牛肉の日本格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と明度、食感と色、光沢、脂肪品質に関連します。A5は和牛が得ることができる最高評価です。 |

| 屠殺場 | 屠殺場の別名で、人間の消費を意図した動物の屠殺に使用される、または屠殺に関連する施設を指します。 |

| 急性肝膵臓壊死症 (AHPND) | エビに影響を与える病気で、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率が特徴です。 |

| アフリカ豚熱 (ASF) | Asfarviridae科の二重鎖DNA ウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 地球上で知られる6つの異なる系統で、大西洋、太平洋、インド洋、および地中海で発見されるマグロの最小種の1つです。 |

| アンガス牛 | スコットランド原産の特定の牛種に由来する牛肉です。「認定アンガス牛肉」品質マークを受けるには、アメリカアンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製肉です。 |

| ブラックアンガス | 角のない黒毛の牛種に由来する牛肉です。 |

| ボロニアソーセージ | 豚肉、牛肉、または子牛肉で作られる大型のイタリア燻製ソーセージです。 |

| 牛海綿状脳症 (BSE) | プリオンと呼ばれる異常な伝達性病原体による感染から生じる牛の進行性神経障害です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツソーセージの一種を指します。 |

| 英国小売協会 (BRC) | 英国小売協会 |

| ブリスケット | 牛または子牛の胸部または下胸部から取れる肉の部位です。牛ブリスケットは9つの牛一次部位の1つです。 |

| ブロイラー | 肉生産のために特別に飼育される鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物と豆類の測定単位です。1ブッシェル = 27.216 kg |

| 枝肉 | 精肉業者が肉をトリミングする肉用動物のドレス体を指します。 |

| カナダ食品検査庁 (CFIA) | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製される鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉のセクションであるチャック一次部位の一部である牛肉の部位を指します。 |

| コンビーフ | 塩水で塩漬けし茹でた牛ブリスケットを指し、通常冷製で提供されます。 |

| 100ポンド重 (CWT) | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される測定単位です。1 CWT = 50.80 kg |

| ドラムスティック | 太ももを除いた鶏脚を指します。 |

| 欧州食品安全機関 (EFSA) | 欧州食品安全機関 |

| 経済調査局 (ERS) | USDA経済調査局 |

| 雌羊 | 成体の雌羊を指します。 |

| 食品医薬品局 (FDA) | 食品医薬品局 |

| フィレミニョン | テンダーロインの小さい方の端から取れる肉の部位です。 |

| フランクステーキ | 牛の後四半身の前方にあるフランクから取れる牛ステーキの部位です。 |

| フードサービス | 家庭外で食事を調製する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校と病院のカフェテリア、ケータリング事業、その他多くの形式を含みます。 |

| 飼料 | 動物飼料を指します。 |

| 前すね肉 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルトまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に調味された燻製ソーセージの一種です。 |

| オーストラリア・ニュージーランド食品基準機関 (FSANZ) | オーストラリア・ニュージーランド食品基準局 |

| 食品安全検査局 (FSIS) | 食品安全検査局 |

| インド食品安全基準局 (FSSAI) | インド食品安全基準局 |

| 砂肝 | 鳥の消化管で見つかる器官を指します。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト、大麦を含む穀物に含まれるタンパク質の一群です。 |

| 穀物肥育牛 | 大豆とトウモロコシやその他の添加物で補完された食事を与えられた牛に由来する牛肉です。穀物肥育牛には、より早く肥育させるために抗生物質と成長ホルモンも与えられることがあります。 |

| 牧草肥育牛 | 飼料として草のみを与えられた牛に由来する牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| ホレカ (ホテル・レストラン・カフェ) | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉を指します。 |

| 神戸牛 | 特に日本の兵庫県神戸市内で生まれ、飼育され、屠殺された黒毛和種の牛からの和牛を指します。神戸牛として分類されるには、牛は日本の兵庫県神戸市内で生まれ、飼育され、屠殺されている必要があります。 |

| レバーソーセージ | 牛または豚のレバーで作られるドイツソーセージの一種です。 |

| ロイン (腰肉) | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻まれた、または粉砕された熱硬化豚肉で作られた大型のイタリアソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂肪の角切りを含みます。 |

| パストラミ | 高度に調味された燻製牛肉を指し、通常薄いスライスで提供されます。 |

| ペパロニ | 塩漬け肉で作られるアメリカの辛いサラミの一種です。 |

| プレート (ともばら肉) | 肋骨部位のすぐ下の牛の腹部から取れる前四半身部位を指します。 |

| 豚繁殖・呼吸障害症候群 (PRRS) | 豚で発生し、妊娠後期の繁殖不全と新生子豚の重篤な肺炎を引き起こす疾患です。 |

| 部分肉 (プライマルカット) | 枝肉の主要セクションを指します。 |

| クォーン (代替肉) | 菌類培養を乾燥させ、結合剤として作用する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形に成型した菌類タンパク質を成分として使用して調製された肉代替品です。 |

| 調理済み食品 (要加熱/RTC) | パッケージに記載されたプロセスを通じて何らかの調理または準備が必要なすべての成分を含む食品製品を指します。 |

| そのまま食べられる食品 (RTE) | 食べる前にさらなる調理や準備を必要としない、事前に調製または調理された食品製品を指します。 |

| レトルト包装 | 食品をポーチまたは金属缶に充填し、密封してから極高温に加熱して製品を商業的に無菌にする無菌包装食品のプロセスです。 |

| ラウンドステーキ (もも肉) | 牛の後脚からの牛ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割部から取れる牛肉の部位を指します。 |

| サラミ | 発酵および風乾肉からなる塩漬けソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康と考えられています。 |

| ソーセージ | 細かく刻んで調味した肉で作られた肉製品で、新鮮、燻製、または酢漬けで、通常ケーシングに詰められます。 |

| ホタテ | 二つの部分に分かれた肋状の殻を持つ軟体動物である食用貝類です。 |

| セイタン (植物性代替肉) | 小麦グルテンで作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーポイントオブセール(POS)システムを指し、完全に非接触で摩擦のないサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面部分からの牛肉の部位です。 |

| すり身 | 骨抜き魚から作られたペーストです。 |

| テンダーロイン (ヒレ肉) | 牛のテンダーロイン筋肉全体からなる牛肉の部位を指します。 |

| タイガーエビ | インド洋と太平洋からの大型エビの品種を指します。 |

| トランス脂肪酸 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量天然に存在する不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域で、一般的に人工池の海岸沿いで養殖される熱帯エビを指します。 |

| 和牛 (Wagyu Beef) | 高度に霜降りした肉で価値を認められた日本の黒または赤毛牛の4系統のいずれかに由来する牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因は、入手可能な過去の市場数値と照合してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目値です。インフレは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間を通して一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストコールが、研究対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、研究対象市場の総合的な画像を生成するため、レベルと機能にわたって選択されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。