マーケットトレンド の 米国のペットフードの包装 産業

全国的なペット飼育数の増加が市場の成長を牽引。

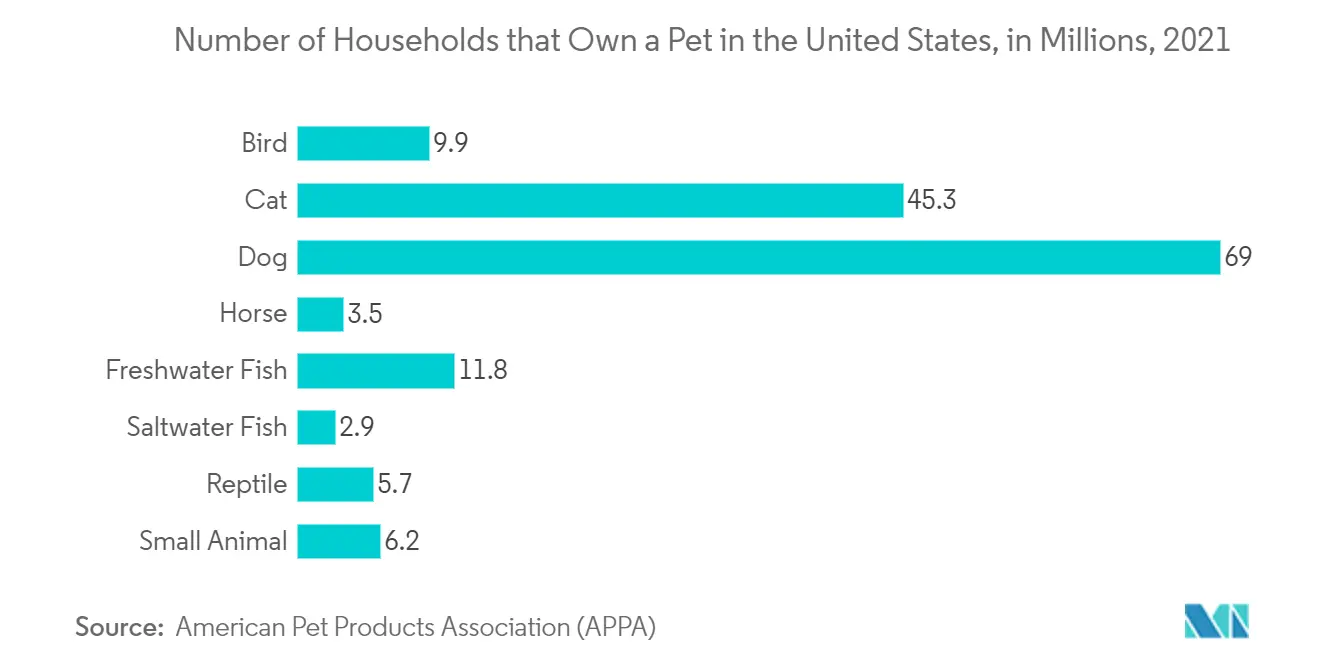

- 米国ではペットの飼育数が大幅に増加しており、ペットフード包装の需要を牽引している。米国ペット用品協会(APPA)の2021-2022年調査によると、ペットの所有率は、米国でペットを飼っている世帯の推定67%から推定70%に増加している。ミレニアル世代が32%と最も多く、次いで団塊世代が27%、X世代が24%となっている。この割合は、この調査が初めて実施された1988年当時は、米国世帯の56%であったことから、増加している。

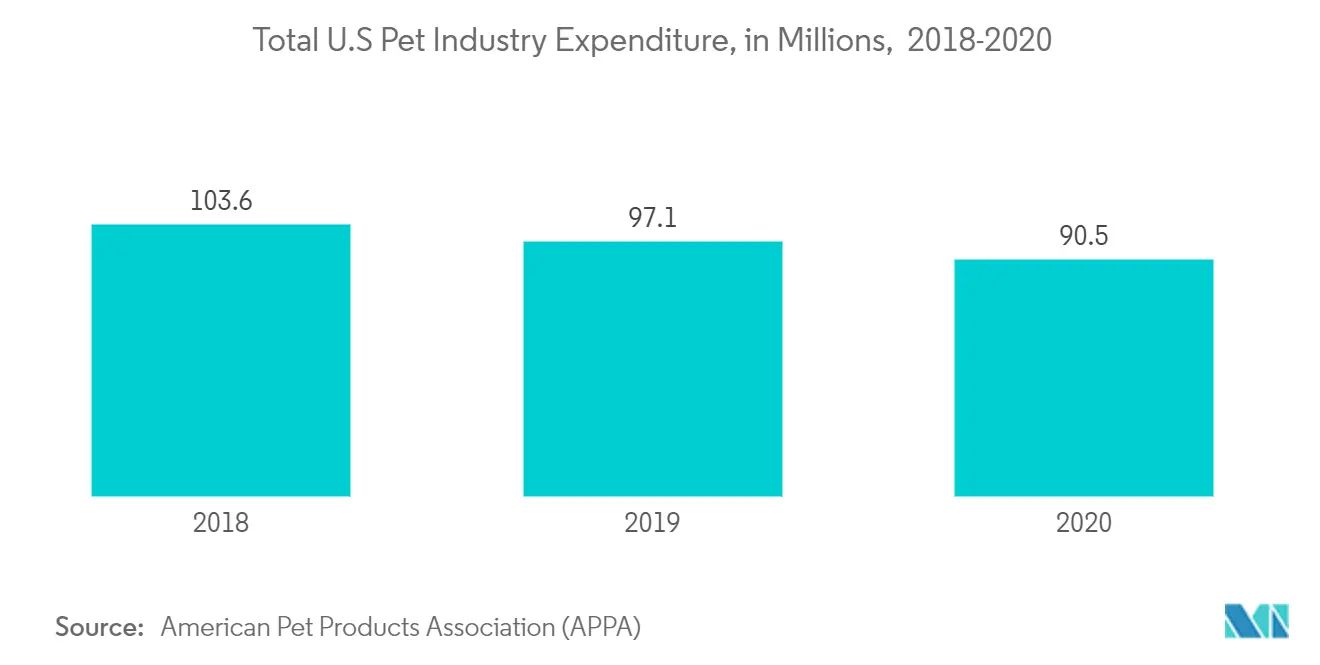

- さらに、ペットへの支出は過去1年間に増加しており、ペットの飼い主の35%が、過去12ヶ月間にペット/ペット用品(フード、健康関連商品、その他のペットケア用品を含む)に前年よりも多く支出したと回答している。さらに、調査回答者の約14%が、パンデミックの間に新しいペットを飼ったことを確認している。

- ペット用品の利益の可能性に気づいている小売店は増えており、プライベート・ブランドを立ち上げる小売店もある。例えば、ターゲットは2021年8月、キャットフードとドッグフードに特化したペットカテゴリーの最新プライベートブランドを立ち上げた。Kindfulには、ウェットフードやドライフードからおやつやトッパーまで50種類以上の製品があり、鶏肉や放牧飼育された牛肉、持続可能な手段で捕獲された魚などの原材料を使用している。

- さらに、米国ではeコマース産業の成長により、ペットフード製品の普及が進んでいる。例えば、APPAによると、パンデミック以前は、ペットの飼い主の約60%が実店舗で直接ペット用品を購入していた。しかし、パンデミック時には、対面での購入は41%に減少し、オンラインで購入し、自宅に配送されることを好むペットオーナーの46%に近づいた。パッケージ化されたペットフード製品のアウトリーチの増加は、予測期間中、この地域のパッケージ産業の成長に有利に働くと予想される。

PDFをダウンロード

パウチが大きな市場シェアを占める

- パウチの需要は、ジッパー式開閉機構や軽量化など、消費者の利便性を高める機能によって強化されると推定される。一方、ペットフード・メーカーにとっては、パウチは軽量であるため輸送コストの削減に役立つ。

- スタンドアップパウチは、ペット用おやつ(理想的には小売店の店頭で注目される)の最有力選択肢として浮上した。パッケージング・ベンダーが様々なコンフィギュレーションでパウチを提供する中、スタンドアップ・パウチは複数のグラフィック・パネルを集め、調査された市場で測定可能なリフトを生み出している。

- テクノロジーの進化に伴い、包装機の多用途性と効率性は、様々な種類のフォーマットを可能にしている。グラフィックのデジタル化とHD化の進歩により、ペットフード分野では独創的なパッケージデザインが可能になり、その結果、様々な素材に目を引く写真、グラフィック、カラーを安価に生産できるようになった。

- さらに、パウチの実際のリサイクル性は完全には達成されていない。このため、業界では大きな懸念がある。このため、市場で事業を展開するプレーヤーは、このような市場動向に沿うよう、包装に使用される材料を革新する原動力となっている。例えば、2021年1月、ProAmpacはリサイクル対応レトルト包装のニーズに応えるため、特許出願中のProActive Recycle Ready Retort RT-3000の発売を発表した。RT-3000パウチはペットフード用と人間用を明確にし、スタンドアップパウチと3方シールパウチを用意している。また、EUおよびFDAのレトルト食品規格に適合しています。