米国塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

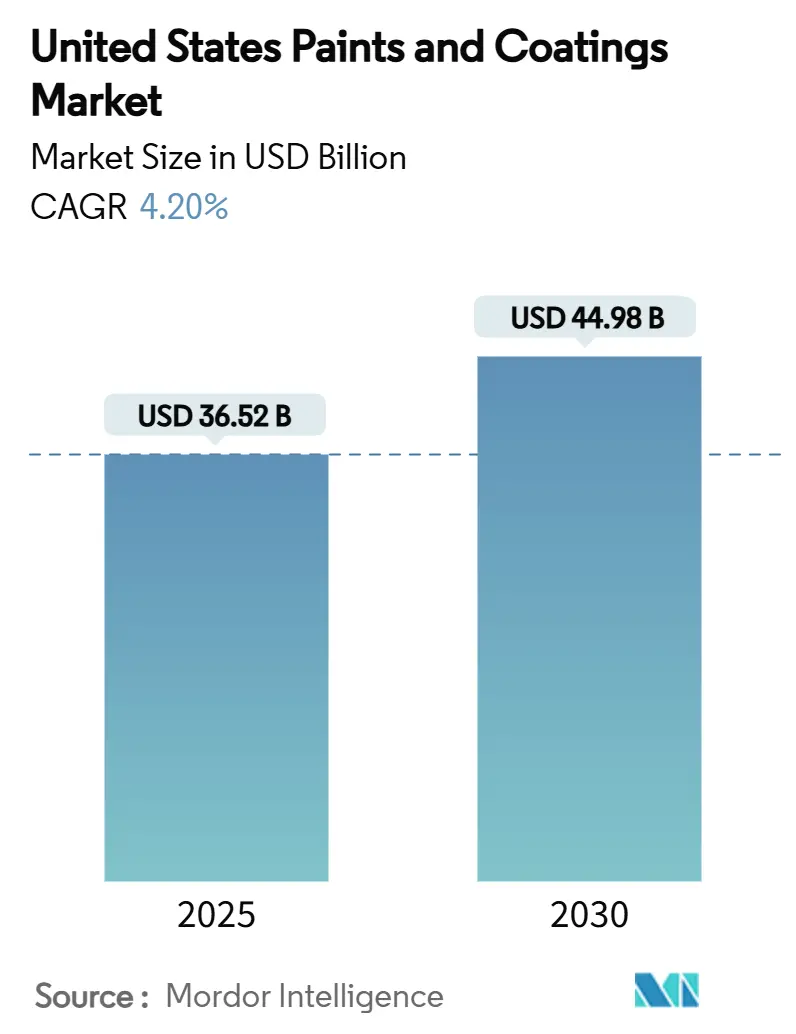

| 市場規模 (2025) | 36.52 十億米ドル |

| 市場規模 (2030) | 44.98 十億米ドル |

| 成長率 (2025 - 2030) | 4.20% CAGR |

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる米国塗料・コーティング市場分析

米国の塗料・コーティング市場規模は2025年に365億2,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率4.20%で成長し、2030年には449億8,000万米ドルに達すると予想されています。現在の拡大は、建築用再塗装活動の持続的な強さ、水系製剤への急激な転換、保護製品の量を押し上げる連邦インフラ投資の波に基づいています。根本的な需要は、サンベルト地域への人口移動、南東部における製造業の国内回帰、電子商取引塗料販売の着実な増加によって強化されています。生産者はまた、二酸化チタンコストの変動と厳しい労働条件が価格上昇を定着させるため、短期的な価格決定力からも恩恵を受けています。しかし、プライベート・エクイティ支援の統合業者がバイ・アンド・ビルド戦略を適用し、大手既存企業がより高い利益率の工業用ニッチを重視するためにポートフォリオを整理する中で、競争の激化が高まっています。

主要レポート要点

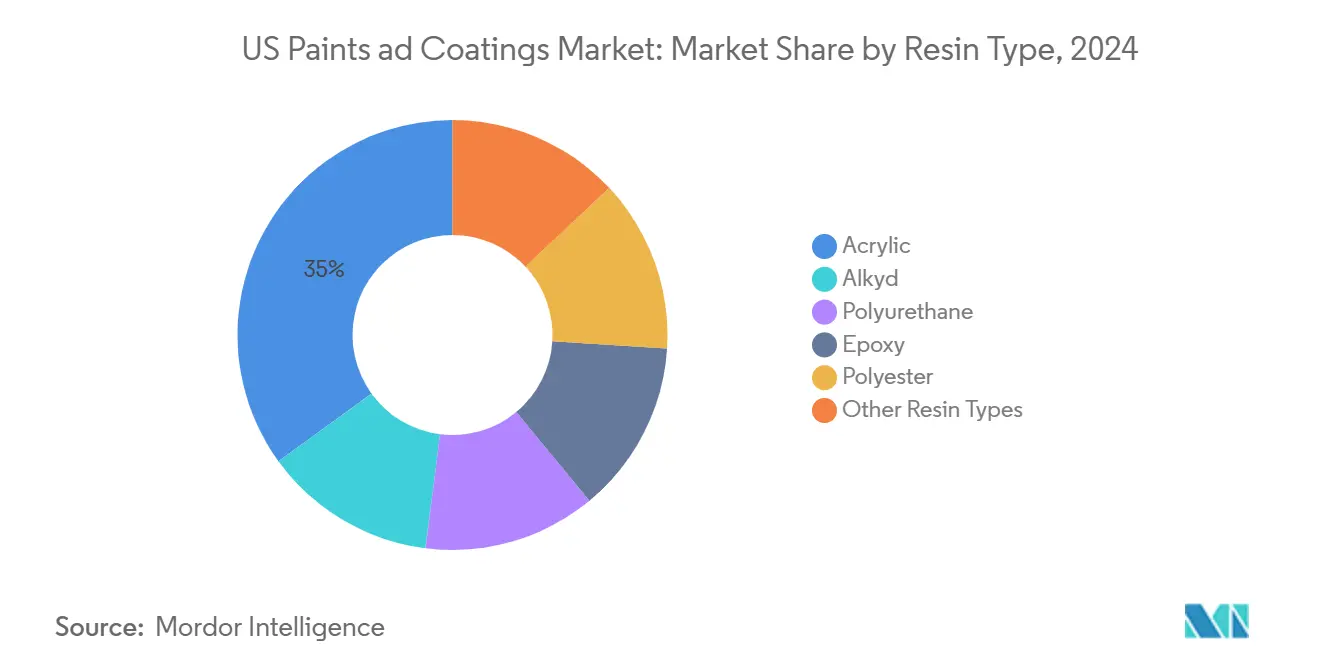

- 樹脂タイプ別では、アクリル樹脂が2024年の米国塗料・コーティング市場規模の35%のシェアを占めた一方、ポリウレタン樹脂は2025年~2030年期間中に最も速い5.10%の年平均成長率を示すと予想されています。

- 技術別では、水系ソリューションが2024年の米国塗料・コーティング市場シェアの67%でトップとなり、2030年まで4.93%の年平均成長率で成長しています。

- 販売チャネル別では、自社店舗が2024年の米国塗料・コーティング市場規模の40%を占めた一方、電子商取引チャネルは2030年まで7.66%の年平均成長率で拡大しています。

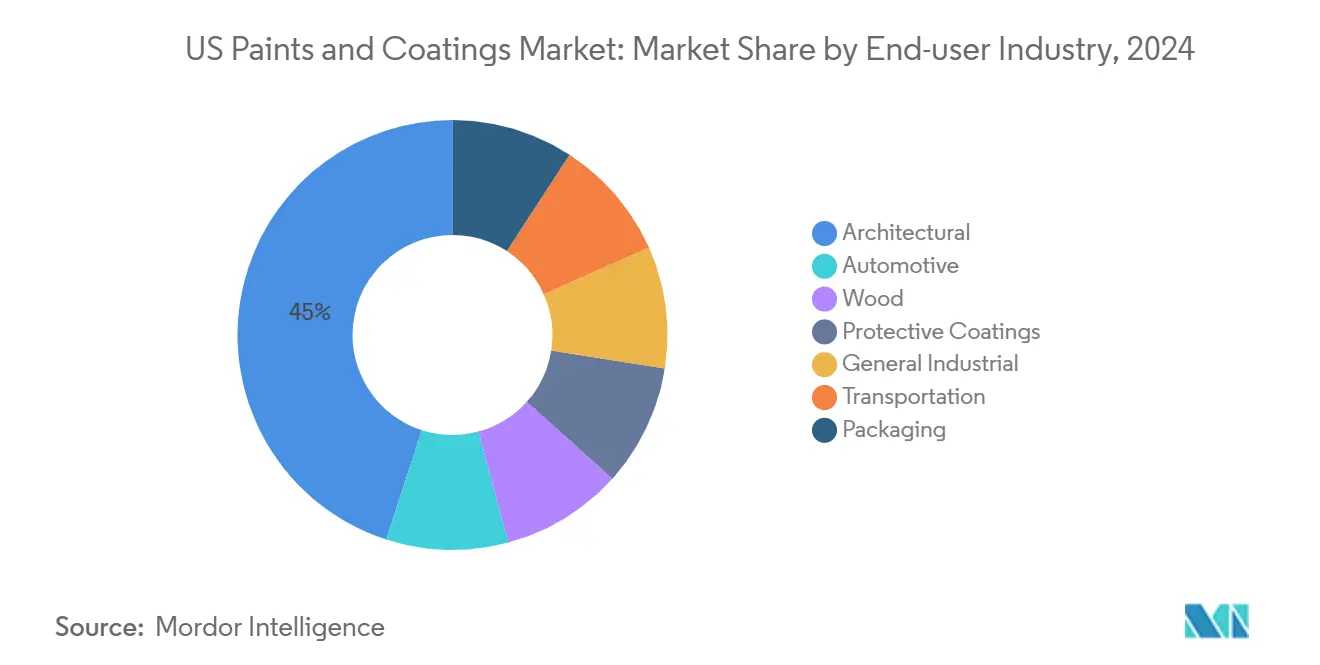

- エンドユーザー産業別では、建築セグメントが2024年に45%の売上シェアを保持し、2030年まで4.88%の年平均成長率で成長すると予測されています。

米国塗料・コーティング市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | (~) 年平均成長率予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 連邦インフラ投資・雇用法 | +1.2% | 全国の幹線道路 | 中期(2~4年) |

| 住宅リモデリングブーム | +0.9% | 北東部と西部 | 短期(≤2年) |

| 粉体塗装・UV硬化コーティングへの転換 | +0.6% | 沿岸州 | 中期(2~4年) |

| 製造業の国内回帰 | +0.5% | 南東部と中西部 | 長期(≥4年) |

| 自動車セクターの成長 | +0.4% | 中西部、南東部 | 中期(≈3~4年) |

| 情報源: Mordor Intelligence | |||

連邦インフラ投資・雇用法

IIJAは40,000を超える橋梁・道路プロジェクトに資金を提供し、その採用以来、高速道路・街路支出を36%押し上げました。DOT仕様が最低入札塗料システムよりも腐食防止を優先するため、高性能エポキシ、ポリアスパティック、亜鉛リッチプライマーが恩恵を受けています。上水道インフラへの連邦支出が62%跳ね上がる中、上水道プロジェクトでのNSF認証ライニングの仕様が拡大しています。交通建設は2025年にさらに8%上昇すると予測され、保護コーティング施工業者に目に見える2年間の受注パイプラインを創出しています。インフレが割り当て資金の一部を吸収し、量的な上昇余地を和らげているものの、機関がより長寿命のシステムを指定するため、価格ミックスは依然として良好です。労働力の確保が主要な制約要因となり、プロジェクトスケジュールを延長し、消費をより多くの四半期にわたって拡散させています。

住宅リモデリングブーム

3%未満の住宅ローンを持つ所有者が転居よりもリノベーションを選ぶ「ロックイン」効果により、住宅再塗装量は新築住宅建設の軟調さを相殺しています。Sherwin-Williamsは2024年を通じて再塗装カテゴリーで高い一桁成長を報告しました。初回世帯を形成するミレニアル世代と老朽化した住宅を改修するベビーブーマーが持続的なガロン使用量を支えています。デジタルカラーツールと翌日配送がアドレス可能なDIY対象者を拡大し、プロの塗装業者はモバイル注文を使用して店舗への移動を削減しています。リモデル需要は本質的に裁量的ですが、人口統計学的基盤と老朽化した住宅ストックが経済サイクルを通じて回復力を提供します。

粉体塗装・UV硬化コーティングへの転換

カリフォルニア州、ニューヨーク州、ワシントン州でのより厳しいVOC閾値が、溶剤系システムからの転換を加速させました。粉体塗装はゼロVOC塗布と回収可能なオーバースプレーを提供し、金属家具、電化製品、建築フレーミングでの総塗布コストを削減します。UV硬化化学物質は硬化時間を分から秒に短縮し、木材工場で20~30%のエネルギーを節約します。早期採用者は、スコープ3報告に直面するブランドオーナークライアントに持続可能性クレデンシャルをマーケティングすることで価格プレミアムを確保しています。設備投資は一部の中小企業にとって障壁ですが、エネルギーコストが上昇する中で回収期間は短縮されています。連続的な樹脂およびフォトイニシエーター革新が性能範囲を拡大し、自動車ボディ上の粉体クリアコートや柔軟プラスチック上のUVシステムを可能にしています。

製造業の国内回帰

地政学的リスクの上昇と貨物インフレが、特にテネシー州、カロライナ州、アラバマ州北部の米国ハブへの設備投資を方向転換させました。電気自動車バッテリーエンクロージャー、電化製品クラスター、航空宇宙複合材料が調達を地域化し、プライマーおよびトップコート供給業者の配送サイクルを短縮しています。クラスター効果はまた、大学との地域R&Dパートナーシップを促進します。最終結果は、中南部での量の増加、貨物輸送マイルの削減、OEM向けのより迅速な製品カスタマイゼーションです。

阻害要因インパクト分析

| 阻害要因 | (~) 年平均成長率予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| TiO₂価格の変動 | −0.8% | 全国 | 短期(≤2年) |

| 熟練工業塗装工の不足 | −0.7% | 高成長大都市圏 | 中期(2~4年) |

| PVC・複合サイディングへの転換 | -0.4% | 北東部、中西部、極端な気象 条件のある地域 | 長期(≥5年) |

| 情報源: Mordor Intelligence | |||

TiO₂価格の変動

TiO₂は白色建築コーティングの原材料コストの最大50%を占め、製剤業者をさらします。2024年夏の急上昇中にマージンが圧縮され、Nippon Paintらが2025年契約で最大9%の価格上昇を発表するきっかけとなりました。大手企業は複数年供給契約と顔料拡張技術によってヘッジする一方、小規模生産者は在庫損失のリスクに直面しています。隠蔽性を犠牲にすることなくTiO₂負荷を下げる不透明度最適化樹脂システムとナノ粒子分散の周りでR&Dが激化していますが、広範囲な商業規模はまだ3~4年先です。

熟練工業塗装工の不足

米国建設セクターは2024年に約501,000人の労働者不足に直面しており、推定100,000人のコーティング施工業者を含みます[1]Associated Builders and Contractors, "2024 Construction Workforce Shortage Tops Half a Million," abc.org。橋梁、タンク、造船所契約で賃金上昇とスケジュール遅延が一般的です。PaintJetなどのロボティクス・スタートアップは、労働時間を最大30%削減する自律スプレーヤーを現場投入するため、1,000万米ドルのベンチャー資金を獲得しました。製造業者は、経験の少ないクルーでも仕様を満たせるよう、混合比を簡素化し、温度窓を拡大しています。これらの緩和策にもかかわらず、慢性的な労働力不足は少なくとも2027年まで活発な大都市圏での効果的な需要成長を制限すると予想されます。

セグメント分析

樹脂タイプ別:アクリルの優位性と急成長するポリウレタン

アクリル化学物質は2024年売上の最大シェア35%を生み出しました。これは、壁用塗料とメンテナンス仕上げ材の両方で硬度と柔軟性のバランスを取るためです[2]SpecialChem, "Acrylic Resin for Paints & Coatings," coatings.specialchem.com。エンドユーザーは、次世代水系アクリルでの低温フィルム形成と臭気削減を評価しています。自動車メーカーと床コーティング仕様者が溶剤系耐久性に匹敵する2液型水系バージョンを採用するため、ポリウレタンコホートは5.10%の年平均成長率で前進しています。製剤業者は、過酷なUV下での黄変に抵抗する脂肪族イソシアネート進歩を活用しています。アルキドはシェアを失っているものの、依然として速乾金属プライマーとコスト重視の請負業者市場にサービスを提供しています。ポリエステル樹脂はフェンシングとHVACパネルでの粉体塗装ニッチを切り開いています。特殊ハイブリッドシステムはより高いマージンを取得し、中規模生産者がバルク商品アクリル供給業者に対する価格設定を守ることを可能にしています。予測期間にわたって、米国塗料・コーティング市場では、ポリウレタンが工業用および自動車用途でアクリルの主導地位を侵食しますが、アクリルは消費者および建設業者チャネルで優位性を保持します。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

技術別:水系の優位性と粉体の勢い

水系システムは2024年売上の67%を保持し、規制と消費者の勢いを反映しています。レオロジー調整剤と合体剤フリーバインダーの継続的進歩が、溶剤代替品に対する歴史的性能ギャップを埋め、米国塗料・コーティング市場がより環境に優しい選択肢に移行する中で、トレンドを上回る成長を推進しています。粉体技術は、ゼロVOCクレデンシャルと回収可能なオーバースプレーにより、電化製品、金属家具、自動車ホイールでシェアを獲得しています。溶剤系プラットフォームは、硬化条件が厳しい特定の重負荷および海洋環境で依然として不可欠ですが、連続的な大気質規則がそのシェアを侵食し続けます。ハイブリッド粉体-液体ラインが、色彩の柔軟性と高膜厚構築機能を必要とするジョブコートショップで登場しています。総合的に、これらの変化が技術ミックスを再形成し、硬化エネルギーモデリング、粉体スプレーロボット、LED-UVランプシステムへの投資を促進しています。

販売チャネル別:店舗管理とデジタル加速

自社店舗が2024年に売上の40%を獲得し、Sherwin-Williamsなどの垂直統合大手にカラーマッチングサービスとプロ請負業者ロイヤルティプログラムでエッジを与えました。独立系塗料販売店は、ニッチブランドの在庫と現場アドバイスの提供により、農村部と小規模大都市圏市場で依然として繁栄しています。大型小売店は大きなDIY量を支配しているものの、オンラインマーケットプレースへのシェア流出に直面しています。年平均成長率7.66%で成長する電子商取引トラックは、中間業者を最小限に抑え、プロの再塗装業者に定期補充を提供するドロップシッピングモデルから恩恵を受けています。OEMへの直接供給は、ジャストインタイム順序付けを必要とするアセンブリで重要性を維持しています。チャネル全体で、オムニプレゼント戦略が現在基本となっています:当日受け取り、モバイル注文ステータス、ARカラー選択が顧客の粘着性と米国塗料・コーティング市場の増分ガロンを促進しています。

エンドユーザー産業別:建築の安定性と自動車の上昇余地

建築用途は2024年に価値の45%を提供し、安定した再塗装サイクルと継続中の住宅改修急増により、2030年まで4.88%の年平均成長率を追跡しています。デジタルカラー可視化ツールが住宅所有者のカラー選択不安を軽減するため、住宅再塗装の米国塗料・コーティング市場規模は拡大しています。自動車製造内で、コーティングは美的側面を超えて、石飛び抵抗やバッテリーハウジング用熱管理などの機能属性を包含するよう進化しています。自己修復クリアコートとナノセラミックトップコートが、コンセプトカーから限定生産ランへと移行しています。腐食命令が厳しくなる中、インフラ関連保護コーティングはGDPを上回り続けます。木材コーティングはプレミアムキャビネット張り替えから恩恵を受け、包装コーティングは缶と軟包装の棚安定仕上げに対する電子商取引需要を活用しています。多様な需要プロファイルが、住宅単一セクター変動から業界をクッションします。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

地理的分析

地域需要センターが分岐しています。南東部が量拡大をリードしているのは、テネシー州、ジョージア州、カロライナ州が高性能工業コーティングを指定する国内回帰製造業者を引き付けているためです。フロリダ州とテキサス州でのアパートと流通センター建設が建築ガロンを追加します。ミシガン州とオハイオ州の自動車OEMが容量を電動化する中、中西部の量は安定を保ち、電着プライマーと粉体クリアコートのプルスルーを開放します。北東部は古い住宅ストックに駆動される回復力のある再塗装需要を示しているものの、労働力不足がプロジェクトタイムラインを延長し、成長を制約しています。西部沿岸州はより厳しいVOC上限を強制し、水系とUV取り込みを加速させ、シリコンバレー隣接研究所でのR&D投資を促進しています。

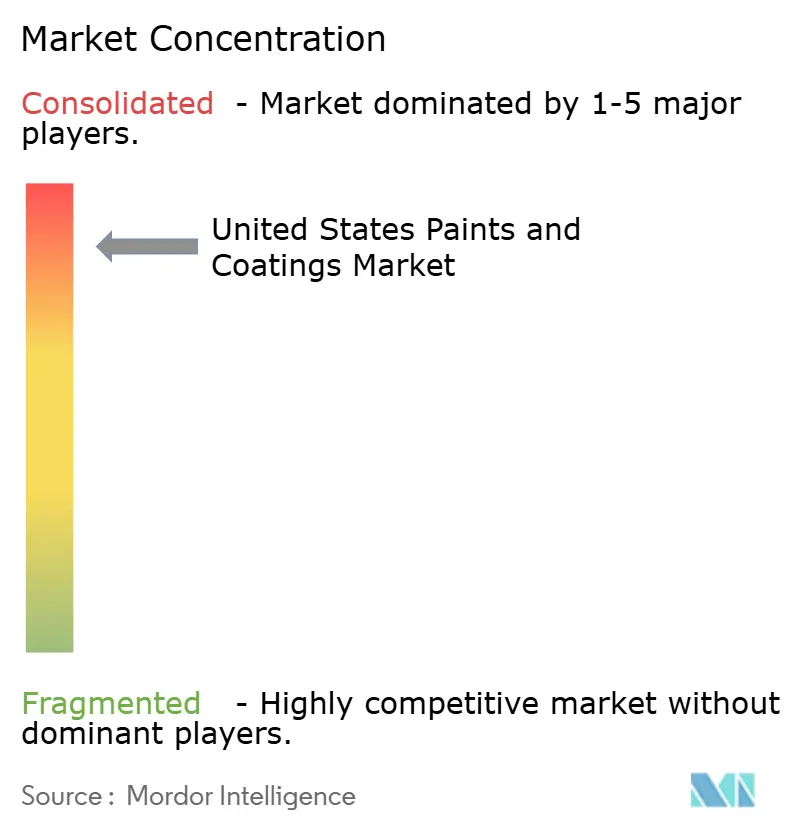

競争環境

調査対象市場は高度に統合されています。Sherwin-Williams、PPG、RPM Internationalがトップ層を保持し、幅広い製品ラインと専属小売ネットワークまたはマルチセクター工業ポジションを組み合わせています。中型チャレンジャーは機敏性を活用しています。戦略的に、オートメーションが差別化要因として浮上しています。デジタル化もまた競争を形作っています:仮想現実カラースタジオとAIトーンマッチエンジンが設計サイクルを短縮します。持続可能性認定は現在ベースラインです:EPD対応製剤とリサイクル包装パイロットがLEED認証プロジェクトでの仕様に影響します。これらの取り組みが革新者の堀を深め、米国塗料・コーティング市場でのスイッチングコストを高めています。

米国塗料・コーティング業界のリーダー

-

The Sherwin-Williams Company

-

PPG Industries, Inc.

-

RPM International Inc.

-

Masco Corporation

-

Axalta Coating Systems, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PPG Industries, Inc.は、ノースカロライナ州シェルビーに新しい航空宇宙コーティング・シーラント製造施設を建設するため、3億8,000万米ドルを投資する計画を発表しました。

- 2024年5月:PPG Industries, Inc.は、自動車用塗料・コーティングの急増する需要に対応することを目指し、北米全体での先進製造に3億米ドルを投入する計画を発表しました。

米国塗料・コーティング市場レポート範囲

塗料・コーティングは、下地層を保護、装飾、または機能性向上のために表面に塗布される薄い材料です。コーティングは多くの場合溶剤系システムを指し、塗料は通常水系システムを指します。これらは多くの場合、ブラシ、ローラー、スプレーヤー、またはアプリケーターで塗布されます。樹脂、顔料、溶剤、その他の成分から作られています。米国塗料・コーティング市場は、樹脂タイプ、技術、エンドユーザー産業別にセグメント化されています。市場は樹脂タイプ別にセグメント化されています:アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプ。技術別では、市場は水系、溶剤系、粉体塗装、その他の技術にセグメント化されています。エンドユーザー産業別では、市場は建築、自動車、木材、工業、輸送、包装にセグメント化されています。各セグメントについて、市場規模算定と予測は価値(百万米ドル)に基づいて行われています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水系 |

| 溶剤系 |

| 粉体塗装 |

| UV技術 |

| 自社店舗 |

| 独立系塗料販売店 |

| 大型小売店・ホームセンター |

| 工業OEM直接 |

| 電子商取引 |

| 建築 |

| 自動車 |

| 木材 |

| 保護コーティング |

| 一般工業 |

| 輸送 |

| 包装 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水系 |

| 溶剤系 | |

| 粉体塗装 | |

| UV技術 | |

| 販売チャネル別 | 自社店舗 |

| 独立系塗料販売店 | |

| 大型小売店・ホームセンター | |

| 工業OEM直接 | |

| 電子商取引 | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 木材 | |

| 保護コーティング | |

| 一般工業 | |

| 輸送 | |

| 包装 |

レポートで回答される主要質問

米国塗料・コーティング市場の現在の規模はどの程度ですか?

米国塗料・コーティング市場は2025年に365億2,000万米ドルとなり、2030年までに449億8,000万米ドルに達すると予測されています。

どの技術セグメントが最大のシェアを保持していますか?

水系技術が2024年に67%のシェアでリードし、2030年まで4.93%の年平均成長率で拡大しています。

IIJAは塗料需要にどのような影響を与えますか?

IIJAは、今後3~4年間にわたって橋梁・高速道路用保護コーティング需要を押し上げることで、市場の年平均成長率に約1.2%を追加しています。

粉体塗装が牽引力を得ている理由は何ですか?

ゼロVOC排出、オーバースプレー回収、耐久性向上により、粉体仕上げが電化製品、建築、自動車部品で魅力的になっています。

最終更新日: