米国一般外科機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 推定の基準年 | 2024 |

| 予測データ期間 | 2025 - 2030 |

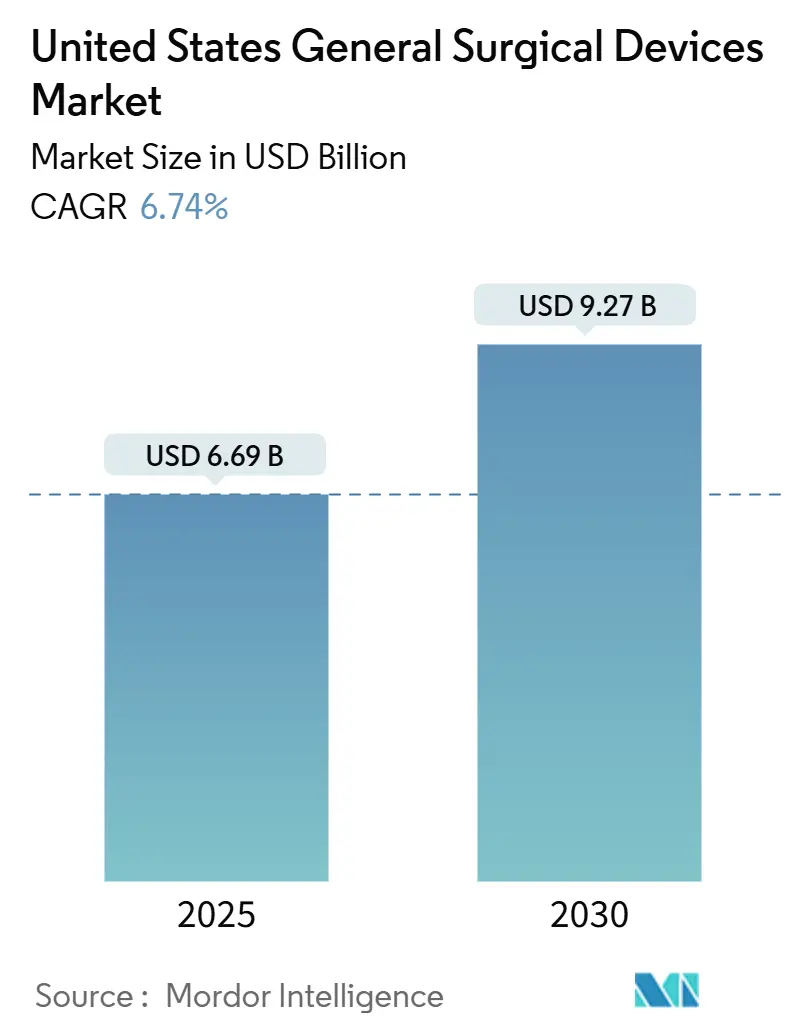

| 市場規模 (2025) | 6.69 十億米ドル |

| 市場規模 (2030) | 9.27 十億米ドル |

| 成長率 (2025 - 2030) | 6.74% CAGR |

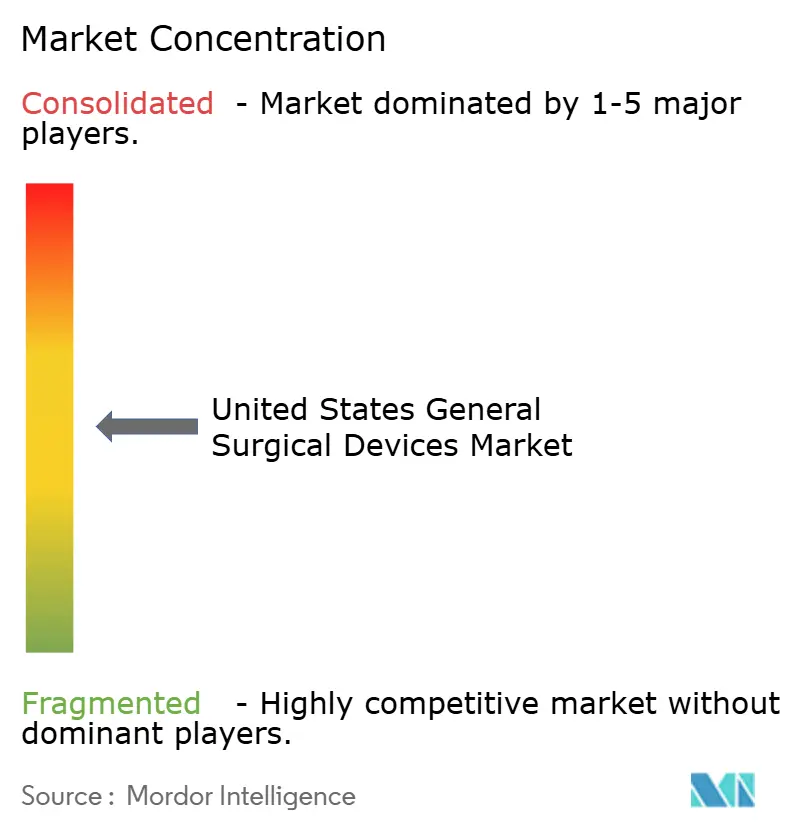

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる米国一般外科機器市場分析

米国一般外科機器市場規模は2025年に66.9億米ドルと推定され、予測期間(2025年-2030年)中に年平均成長率6.74%で、2030年までに92.7億米ドルに達すると予想されます。手術件数の増加、低侵襲技術の急速な普及、高次医療症例の外来環境への移行が組み合わさって、米国一般外科機器市場における資本配分と在庫管理の方法を再定義しています。国内生産を奨励する連邦インセンティブにより、メーカーはリードタイムを短縮し、関税エクスポージャーに対抗することができ、一方でAI対応画像診断・ナビゲーションシステムが各専門分野において精度と労働効率を向上させています。同時に、支払者は価値ベース購買を加速し、病院と日帰り手術センターに対し、手術あたりのコストが低いことが証明された解決策を選ぶよう奨励しています。これらの動向は、機器購入者がより良い価格設定を求めて積極的に交渉する中でも、総じて堅調な需要を維持しています。

主要レポートの要点

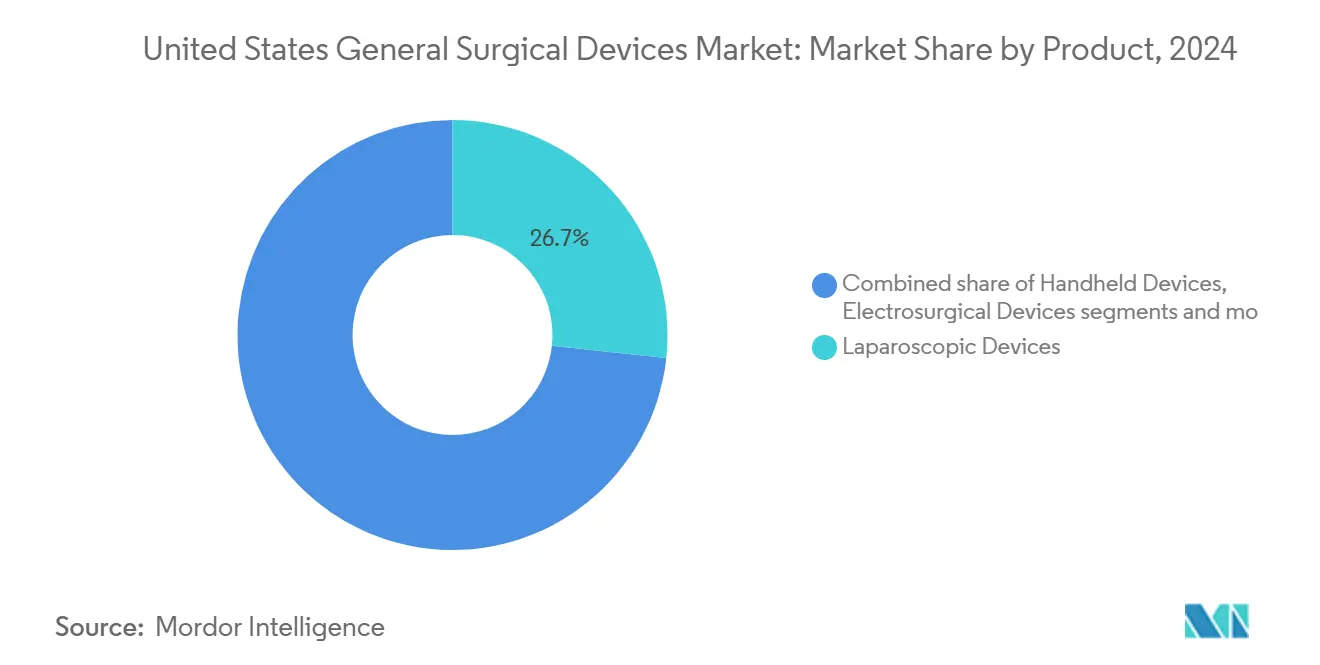

- 製品別では、腹腔鏡機器が2024年に26.65%で米国一般外科機器市場シェアを独占し、電気手術機器は2030年まで最も速い年平均成長率8.41%を記録すると予想されています。

- 手術アプローチ別では、低侵襲手術が2024年に米国一般外科機器市場シェアの69.24%を占めました。さらに、2025年から2030年にかけて年平均成長率7.16%で成長すると予想されています。

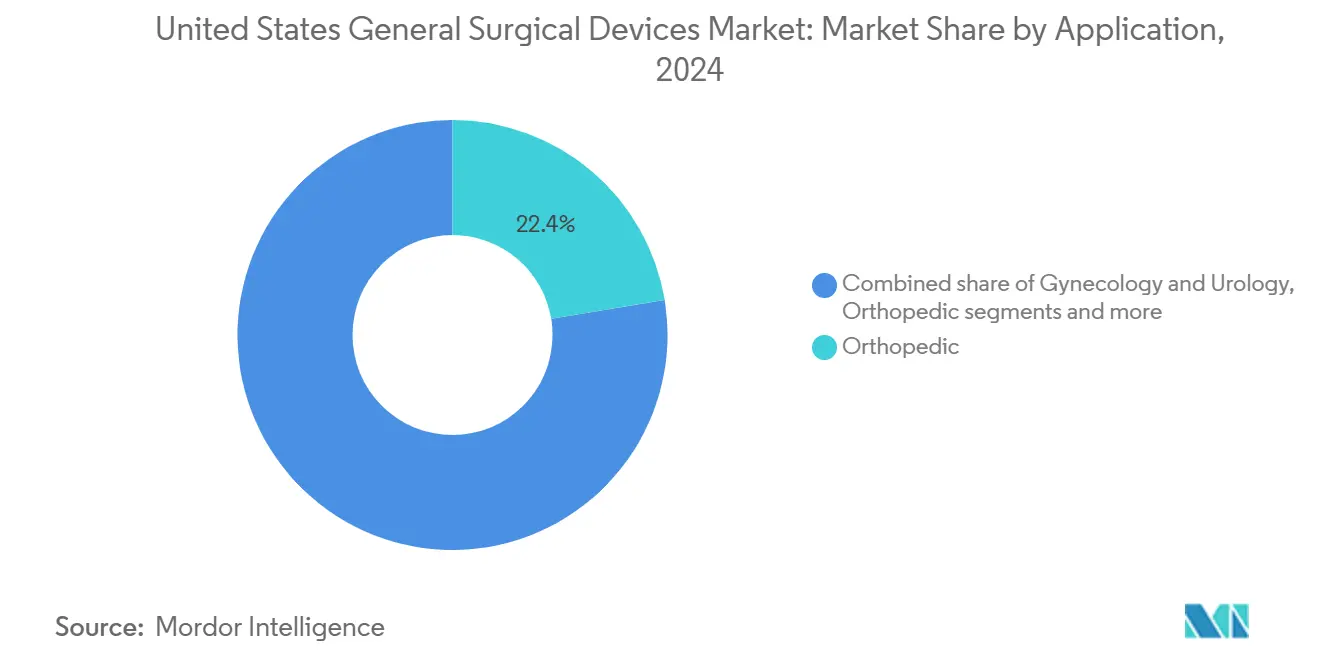

- 用途別では、整形外科セグメントが2024年に米国一般外科機器市場で22.43%の市場シェアを獲得し、婦人科・泌尿器科が2030年まで年平均成長率7.92%で成長を牽引しています。

- エンドユーザー別では、病院が2024年に米国一般外科機器市場規模の68.66%を占めた一方、日帰り手術センターは年平均成長率8.13%で拡大しています。

米国一般外科機器市場のトレンドと洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口と慢性疾患負担の増加による手術需要の促進 | +1.8% | 全国、サンベルト諸州に集中 | 長期(4年以上) |

| 低侵襲・ロボット支援手術の導入拡大 | +1.5% | 全国、大都市圏が主導 | 中期(2-4年) |

| 日帰り手術センター拡大による機器取り込みの促進 | +1.2% | 全国、郊外市場で加速 | 中期(2-4年) |

| 技術進歩の急速化 | +0.9% | 全国、学術センターでの早期採用 | 短期(2年以下) |

| AI誘導画像診断・ナビゲーションの統合による手術効率の向上 | +0.7% | 全国、高症例数センターに集中 | 中期(2-4年) |

| 国内製造に対する連邦インセンティブによる機器サプライチェーンの再構築 | +0.4% | 全国、製造ハブに焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患負担の増加による手術需要の促進

メディケアの予測では、65歳以上のコホートが成長するにつれて脊椎インストゥルメンテーション費用が加速し、外科治療への長期需要を強化することが示されています。[1]Source: Y. Huang et al., "Projections of Spinal Instrumentation Volume," U.S. National Library of Medicine, pmc.ncbi.nlm.nih.gov そのため、医療提供者は在院日数と合併症リスクを軽減する低侵襲・外来対応プラットフォームに投資しています。米国一般外科機器市場は結果的に、より小さなフットプリントと強化された安全性プロファイルを持つシステムを選好しています。機器メーカーは、スタッフがより低い急性期設定で複雑な症例を管理できるようにする研修モジュールも重視しています。これらの変化により、リスクが高い高齢患者に特化したエネルギー機器、スマートステープラー、AI誘導可視化ツールの調達が拡大しています。

低侵襲・ロボット支援手術の導入拡大

ロボティック鼠径ヘルニア修復術、結腸切除術、膝関節形成術は現在、一般外科の日常的手術のシェアを拡大しており、ロボティック人工膝関節置換術は既に2018年から2023年にかけて全人工膝関節置換術の13%を占めています。病院はロボティクスを活用して外科医を惹きつけ、手術室の処理能力を向上させ、より多くの症例数を通じて資本コストを相殺しています。その結果、米国一般外科機器市場では、シングルコンソールシステム、再利用可能エンドエフェクター、クラウド連携分析パッケージの注文が増加しています。小規模施設はコスト効率的な腹腔鏡キットを優先し、ベンダーがモジュラー価格戦略で対応する二層採用曲線を生み出しています。

日帰り手術センター拡大による機器取り込みの促進

日帰り手術センターの手術件数は2033年までに22%増加すると予測され、使い捨て・標準化された器具に向けた仕様を再構築しています。支払者が日帰り手術センターに魅力的な料金で償還するため、管理者は処理時間を短縮し、再処理コストを排除する機器を要求しています。この選好により、サプライヤーは予め滅菌済みの電気手術ハンドピースと自己完結型創傷閉鎖システムを開発することが奨励されています。米国一般外科機器市場は、したがって、手術キットを束ね、手術あたりの予測可能な経済性を保証するメーカーに報いています。

AI誘導画像診断・ナビゲーションの統合による手術効率の向上

これまでに950以上のAI/ML機器がFDA認可を取得しています。[2]Source: AdvaMed, "The Role of Artificial Intelligence in Healthcare," advamed.org オリンパスのクラウドベース大腸内視鏡プラットフォームなどのツールは、操作者の変動性を減らしながら腺腫検出を向上させます。病院は、スタッフ不足に対抗し、価値ベースの成果目標を達成するためにこれらのソリューションを採用しています。手術中に生成されるデータは、病院が治療経路を改善するために使用する予測分析に供給されます。その結果、AI機能は米国一般外科機器市場における中核的な差別化要因となり、従来の性能指標と並んで購買決定に影響を与えています。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コスト抑制の激化と価値ベース償還による機器価格への圧力 | -1.4% | 全国、高コスト市場で激化 | 短期(2年以下) |

| 熟練外科労働力不足による先進システム導入の遅延 | -0.9% | 全国、農村部・医療サービス不足地域で深刻 | 中期(2-4年) |

| サプライチェーンの脆弱性と原材料インフレによる生産コスト上昇 | -0.7% | 全国、輸入依存地域に集中 | 短期(2年以下) |

| 熟練外科労働力不足による先進システム導入の遅延 | -0.8% | 全国、農村部・医療サービス不足地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト抑制の激化と価値ベース償還による機器価格への圧力

バリュー分析委員会は現在、総所有コストを重視し、病院の32%が証拠に基づく購買を最優先事項にランクしています。大量購入仲介業者は、高級プラットフォームのマージンを圧縮する透明な契約価格を交渉します。そのため、機器メーカーはサービス契約を束ね、プレミアムポジショニングを守るために成果ベース保証を提供しています。時間の経過とともに、これらの圧力はリーン製品設計を奨励し、米国一般外科機器市場内での競争激化を促進します。

熟練外科労働力不足による先進システム導入の遅延

周術期看護師の欠員は2024年に18%に達し、病院による高度なロボティクスの導入ペースを制限しています。ベンダーは、ユーザーインターフェースを簡素化し、研修負担を軽減する意思決定支援を組み込むことで対応しています。AI駆動のセットアップウィザード、リモート指導、標準化された手術キットは、スタッフ不足の緩和に役立ちます。しかし、特に農村部での持続的な労働力不足は、米国一般外科機器市場の強い勢いを和らげています。

セグメント分析

製品別:電気手術イノベーションがエネルギープラットフォーム進化を促進

電気手術機器は、AI最適化組織相互作用システムへの持続的需要を反映して、製品ライン中最速の年平均成長率8.41%を記録すると予測されています。腹腔鏡器具は依然として2024年の米国一般外科機器市場規模の26.65%を占めています。病院は、安全性要求とコスト管理された日帰り手術センターワークフローに対応して、熱拡散を減らす先進ジェネレーターにアップグレードしています。Annals of Surgery誌の研究では、新しいエネルギーモダリティが止血を妨げることなく副次的損傷を軽減することが示されています。

手持ち型機器は、標準化された設計と低価格により関連性を保持し、一方でジッパーベースの閉鎖ツールは縫合と比較して閉鎖時間を298秒短縮します。2024年の鈍端トロカール165,356個のリコールに見られるアクセス機器の品質欠陥は、堅牢な製造管理の価値を強調しています。Absolutionsの腹壁閉鎖システムなどのブレークスルー指定は、イノベーションパイプラインをさらに拡大します。その結果、米国一般外科機器市場は、入院および外来の両方の設定に対応する多用途エネルギープラットフォームとより安全なアクセスソリューションに向けて研究開発を誘導しています。

注記: 個別セグメントのすべてのセグメントシェアは、レポート購入時に利用可能

手術アプローチ別:低侵襲優位性がロボティクス統合を加速

低侵襲技術は2024年に米国一般外科機器市場の69.24%のシェアを占め、2030年まで年平均成長率7.16%で推移する予定です。ロボティクスプラットフォームは、複雑な腹部・整形外科修復に拡大することでこのリードを強化し、再利用可能器具、ビジョンタワー、クラウド分析パッケージのエコシステムを創出しています。Value in Health誌のデータは、ロボティクス使用がほぼすべての専門分野で増加していることを確認しています。

開腹手術は多層再建術に不可欠なまま残りますが、腹腔鏡・ロボティクススイートが小規模病院に浸透するにつれて症例数を譲っています。関連性を保つために、開腹アプローチサプライヤーは先進ヘッドライト、高解像度可視化、AI支援止血技術を導入しています。これらの変化を組み合わせることで、より小さい創傷と日常生活への迅速な復帰に対する患者の期待を強化し、米国一般外科機器市場の勢いを維持しています。

用途別:婦人科・泌尿器科がブレークスルーイノベーションを通じて成長を牽引

整形外科は2024年に米国一般外科機器市場規模の22.43%を管理していますが、婦人科・泌尿器科は2030年まで年平均成長率7.92%で成長を牽引しています。オリンパスのiTindデバイスに対するFDA承認と2つの新しいカテゴリーI CPTコードが2025年に発効し、低侵襲前立腺肥大症治療に予測可能な償還を提供します。循環器科は、Boston ScientificのVARIPULSEシステムによって達成された心房細動再発防止の74.4%の成功率により牽引を得ています。

神経学手術も、外来移植を促進しながらバッテリー寿命を延長する小型化刺激装置から恩恵を受けています。肥満外科ロボティクスなどのニッチアプリケーションが主流経路に参入し、米国一般外科機器市場内での隣接機会を拡大しています。総合的に、多様な専門分野の進歩は、単一セグメントの循環的変動を緩衝するバランスの取れた収益ミックスを確立しています。

注記: 個別セグメントのすべてのセグメントシェアは、レポート購入時に利用可能

エンドユーザー別:日帰り手術センターの成長が調達動向を変革

病院は2024年に米国一般外科機器市場の68.66%を占め、統合サプライチェーンと多専門分野カバレッジを活用しています。しかし、日帰り手術センターは支払者サポートと日帰り退院に対する患者の選好により、年平均成長率8.13%で最も速く拡大しています。Health Industry Distributors Associationは、日帰り手術センターの症例数が整形外科、脊椎、消化器で著しく増加すると予測しています。専門クリニックは高利益率ニッチに集中し、集中的専門知識を使用して有利な機器契約を交渉しています。

メーカーは現在、医療設定別に提供内容を調整しています:三次病院向けの資本集約的ロボティクススイート、日帰り手術センター向けのポータブル・タワーレス内視鏡、マイクロクリニック向けの手術特化キット。これらの差別化戦略は、米国一般外科機器市場全体での幅広いカバレッジを確保しながら、マージン機会を維持しています。

地理的分析

大都市圏は、そこの学術センターがロボティクス、AIナビゲーション、デジタルワークフロー統合をパイロット運用するため、採用曲線を支えています。カリフォルニアの医療システムは地元の技術タレントと連携し、クラウドベース手術分析の早期展開を促進しています。さらに南では、テキサス、フロリダ、アリゾナを含むサンベルト諸州が、退職者の流入と広範な日帰り手術センター建設を組み合わせ、米国一般外科機器市場成長に大きく貢献しています。これらの地域の人口高齢化は整形外科・泌尿器科の症例数を押し上げ、使い捨てエネルギー器具の需要を刺激しています。

農村部・医療サービス不足地域は設備不足と労働力制約に直面していますが、手術能力を輸送する遠隔メンタリングとモバイル手術室プログラムをますます採用しています。これらの取り組みは、コスト効率的な腹腔鏡セットとバッテリー駆動パワーツールの追加チャネルを開いています。中西部はバランスの取れたフットプリントを維持し、統合医療提供ネットワークが都市ハブと小規模関連施設の両方にわたって調達を標準化しています。東海岸の教育病院は高複雑性イノベーションを推進し、管理された評価プロトコルの下で早期リリースロボティクスとAIプラットフォームを歓迎しています。

そのため、ベンダーの営業チームは市場参入戦術をセグメント化しています:沿岸学術センターでの直接専門コンサルタティブ販売、内陸州でのディストリビューター主導在庫プログラム、日帰り手術センター密集郊外でのサービスセンターパートナーシップ。結果として生じるモザイクは競争激化を拡大しますが、収益も多様化し、米国一般外科機器市場全体での回復力を支えています。

競争環境

米国一般外科機器市場は中程度の集中を示し、Medtronic、Johnson & Johnson、Strykerが幅広いポートフォリオと大規模営業部隊を通じてシェアポジションを維持しています。Medtronicは2025会計年度第2四半期の医療外科ポートフォリオ収益として21.28億米ドルを報告し、その後Fortimedixを買収して関節器具を拡充しました。Johnson & Johnsonは、カテーテルベース技術を確保し、心血管エクスポージャーを拡大するために積極的なM&Aアジェンダを継続し、プラットフォームエコシステムへのシフトを示しています。

小規模イノベーターは、商品化を速め、魅力的な買収標的とするFDAブレークスルー指定を確保しています。Strykerの日帰り手術センターチェーンとのディストリビューター協定などの戦略的提携は、チャネル特異性の重要性を示しています。一方、Olympusは価格設定を守り、データ駆動サービス収益を開くために、資本設備を包むAIソフトウェアに焦点を当てています。競争差別化は、機械的洗練度だけでなく、成果改善と統合能力の証明にますます依存するようになり、米国一般外科機器市場全体の投資優先順位を再構築しています。

厳格なFDAプロセスと外科医教育の必要性により障壁は高いままですが、デジタルヘルス参入者は既存ハードウェアにボルトオンするソフトウェア層を提供することで参入ハードルを下げています。この重複する競争により、既存企業は価値提案を更新し、サブスクリプションモデルを探求することを余儀なくされています。結果として生じる環境は、規模の経済性と機敏なイノベーションを組み合わせ、着実だが競争の激しい拡大を促進しています。

米国一般外科機器業界のリーダー

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon & DePuy)

-

Medtronic plc

-

Stryker Corporation

-

B. Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:JUNE MEDICALがAspen Surgicalと提携し、米国でGalaxy II牽引器システムを販売。

- 2024年8月:CooperSurgicalがobp Surgicalを買収し、照明・使い捨て機器ポートフォリオを拡大。

- 2024年5月:StereotaxisがAPTを買収し、ロボティクスカテーテル製品を強化。

米国一般外科機器市場レポートスコープ

レポートのスコープによると、外科機器は手術中に特定の目的を果たします。通常、外科機器は汎用的な用途を持ちますが、特定の手順や手術用に設計された特殊なツールもあります。米国一般外科機器市場は、製品別(手持ち型機器、腹腔鏡機器、電気手術機器、創傷閉鎖機器、トロカール・アクセス機器、その他の製品)および用途別(婦人科・泌尿器科、循環器科、整形外科、神経学、その他の用途)でセグメント化されています。レポートは、上記セグメントの価値(米ドル百万単位)を提供しています。

| 手持ち型機器 |

| 腹腔鏡機器 |

| 電気手術機器 |

| 創傷閉鎖機器 |

| トロカール・アクセス機器 |

| その他の製品 |

| 開腹手術 |

| 低侵襲手術 |

| 婦人科・泌尿器科 |

| 循環器科 |

| 整形外科 |

| 神経学 |

| その他の用途 |

| 病院 |

| 日帰り手術センター |

| 専門クリニック |

| 製品別 | 手持ち型機器 |

| 腹腔鏡機器 | |

| 電気手術機器 | |

| 創傷閉鎖機器 | |

| トロカール・アクセス機器 | |

| その他の製品 | |

| 手術アプローチ別 | 開腹手術 |

| 低侵襲手術 | |

| 用途別 | 婦人科・泌尿器科 |

| 循環器科 | |

| 整形外科 | |

| 神経学 | |

| その他の用途 | |

| エンドユーザー別 | 病院 |

| 日帰り手術センター | |

| 専門クリニック |

レポートで回答される主要な質問

今日の米国手術室における機器選択を最も再構築している要因は何ですか?

日帰り手術センターの拡大により、感染リスクを軽減し、手術の回転速度を上げる使い捨て・ワークフロー対応器具の需要が促進されています。

人工知能は外科機器開発にどのような影響を与えていますか?

FDA承認済みAIモジュールが現在、画像診断とナビゲーションを誘導し、外科医の精度向上を支援しながら、人員不足の周術期チームの研修負担を軽減しています。

電気手術プラットフォームが病院と日帰り手術センターの両方から高い関心を集めている理由は何ですか?

新しいエネルギーシステムは、熱拡散を減らしながらより細かい組織制御を提供し、施設が外来環境で複雑な症例を安全に実施できるようにしています。

病院が価値ベース償還圧力に直面する中で現れている調達トレンドは何ですか?

バリュー分析委員会は、明確な総所有コスト優位性を持つ機器をますます選好し、ベンダーにサービスと成果保証を束ねることを促しています。

労働力不足は先進外科技術の採用にどのような影響を与えていますか?

訓練を受けた周術期スタッフの限られた利用可能性が複雑なシステムの展開を遅らせ、メーカーにインターフェースの簡素化と自動ガイダンスの統合を促しています。

次のイノベーションの波を促進すると予想される臨床専門分野はどれですか?

婦人科・泌尿器科手術が、合理化された償還経路と迅速回復への患者の選好に奨励されて、画期的な低侵襲機器の需要を牽引しています。

最終更新日: