米国の飼料プロバイオティクス市場規模

|

|

調査期間 | 2017 - 2029 |

|

|

市場規模 (2024) | USD 5億6.586万ドル |

|

|

市場規模 (2029) | USD 7億5.689万ドル |

|

|

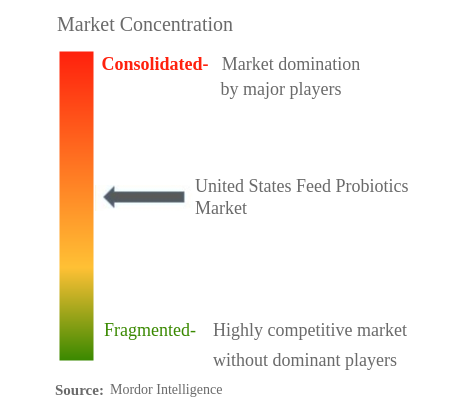

市場集中度 | 中くらい |

|

|

副添加剤別トップシェア | 乳酸菌 |

|

|

CAGR(2024 - 2029) | 5.99 % |

|

|

副添加剤による最速の成長 | ビフィズス菌 |

主要プレーヤー |

||

|

|

||

|

*免責事項:主要選手の並び順不同 |

米国の飼料プロバイオティクス市場分析

米国の飼料プロバイオティクス市場規模は、5.99%年に5億6,586万米ドルと推定され、2029年までに7億5,689万米ドルに達すると予測されており、予測期間(2024年から2029年)中に5.96%のCAGRで成長します。

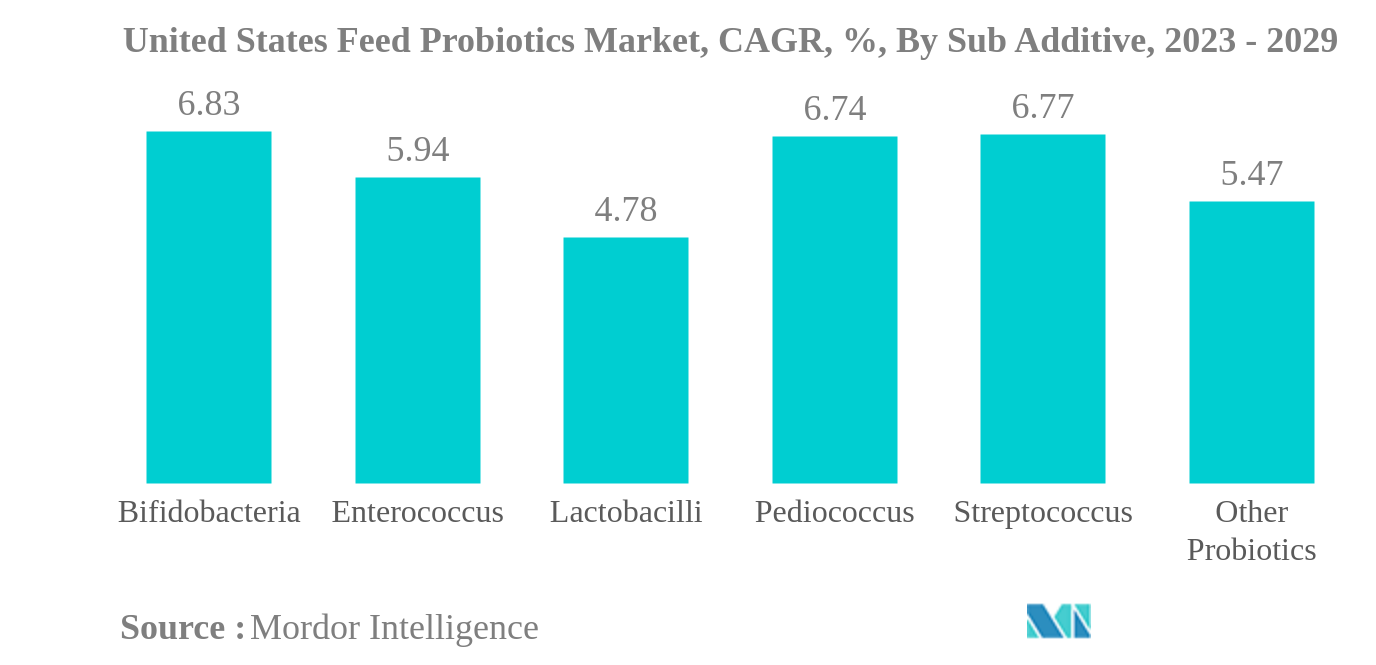

乳酸桿菌は最大のサブ添加剤です

- プロバイオティクスは、免疫システムを高め、病気を予防する能力があるため、予防医療の分野で不可欠な要素として浮上しています。米国での予防医療に対する意識の高まりと肉消費の需要の増加は、予測期間中にプロバイオティクスの市場の成長を推進すると予想されます。

- 2019年、米国の飼料添加物市場は、主に飼料、特に肉牛の生産量の増加により、前年比11.5%の大幅な急増を目撃しました。牛肉の需要の高まりも、米国の飼料添加物市場の成長の主要な推進力でした。

- さまざまな種類のプロバイオティクスの中で、乳酸桿菌は2022年に米国の飼料プロバイオティクス市場で33.8%の最大のシェアを占めました。このセグメントの目覚ましい成長は、乳酸桿菌が消化器系を刺激し、病気の原因となるバクテリアに抵抗し、動物の病気を予防するのに重要なビタミン生産を助ける能力に起因する可能性があります。

- ビフィズス菌は、2022年に米国の飼料プロバイオティクス市場で32.4%のシェアを占めており、効率の向上、腸の健康の改善、動物の消化のしやすさにより、高い需要がありました。

- 2022年、エンテロコッカスは米国のプロバイオティクス飼料市場で11.7%のシェアを占め、主に家禽セグメントに牽引されました。エンテロコッカスは、病原菌に対する家禽の鳥の耐性を改善する能力があるため、家禽産業で広く採用されていました。

- 消費者の健康意識の高まり、プロバイオティクス意識の高まり、腸関連障害の有病率の増加は、予測期間中の米国の飼料プロバイオティクス市場の成長を促進すると予想されます。

米国の飼料プロバイオティクス産業の概要

米国の飼料プロバイオティクス市場は適度に統合されており、上位5社が58.38%を占めています。この市場の主要なプレーヤーは、カーギル社、DSMニュートリショナルプロダクツAG、エボニックインダストリーズAG、IFF(ダニスコアニマルニュートリション)、ケリーグループPLC(アルファベット順にソート)です。

米国の飼料プロバイオティクス市場のリーダー

Cargill Inc.

DSM Nutritional Products AG

Evonik Industries AG

IFF(Danisco Animal Nutrition)

Kerry Group PLC

*免責事項:主要選手の並び順不同

米国の飼料プロバイオティクス市場ニュース

- 2022年10月 エボニックとBASFのパートナーシップにより、エボニックは、動物性タンパク質および飼料産業の理解度を向上させ、環境への影響を低減するデジタルソリューションであるOpteinicsTMの非独占的なライセンス権を取得しました。

- 2022年7月:ケミンインダストリーズは、家禽や家畜の病原菌の増殖を制御するために、エンテロシュアプロバイオティクス製品を発表しました。

- 2022年4月:カーギルは、新しい乳製品イノベーションユニットと研究開発(R&D)センターを開発するために、5,000万米ドルの投資で米国のグローバル動物栄養センターを拡張しました。

米国の飼料プロバイオティクス市場レポート - 目次

1. 導入

1.1. 研究の前提条件と市場の定義

1.2. 研究の範囲

1.3. 研究方法

2. 主要な業界トレンド

2.1. 動物の頭数

2.2. 飼料の生産

2.3. 規制の枠組み

2.4. バリューチェーンと流通チャネルの分析

3. 市場セグメンテーション

3.1. 副添加剤

3.1.1. ビフィズス菌

3.1.2. 腸球菌

3.1.3. 乳酸菌

3.1.4. ペディオコッカス

3.1.5. 連鎖球菌

3.1.6. その他のプロバイオティクス

3.2. 動物

3.2.1. 水産養殖

3.2.1.1. サブアニマル別

3.2.1.1.1. 魚

3.2.1.1.2. エビ

3.2.1.1.3. その他の水産養殖種

3.2.2. 家禽

3.2.2.1. サブアニマル別

3.2.2.1.1. ブロイラー

3.2.2.1.2. 層

3.2.2.1.3. その他の家禽類

3.2.3. 反芻動物

3.2.3.1. サブアニマル別

3.2.3.1.1. 肉牛

3.2.3.1.2. 乳牛

3.2.3.1.3. その他の反芻動物

3.2.4. 豚

3.2.5. 他の動物

4. 競争環境

4.1. 主要な戦略的動き

4.2. 市場シェア分析

4.3. 会社の風景

4.4. 会社概要

4.4.1. Adisseo

4.4.2. Cargill Inc.

4.4.3. CHR. Hansen A/S

4.4.4. DSM Nutritional Products AG

4.4.5. Evonik Industries AG

4.4.6. IFF(Danisco Animal Nutrition)

4.4.7. Kemin Industries

4.4.8. Kerry Group PLC

4.4.9. Lallemand Inc.

4.4.10. Marubeni Corporation (Orffa International Holding B.V.)

5. 飼料添加物のCEO向けの重要な戦略的質問

6. 付録

6.1. グローバルな概要

6.1.1. 概要

6.1.2. ポーターのファイブ・フォース・フレームワーク

6.1.3. グローバルバリューチェーン分析

6.1.4. 世界市場規模とDRO

6.2. 出典と参考文献

6.3. 表と図のリスト

6.4. 主な洞察

6.5. データパック

6.6. 用語集

表と図のリスト

- 図 1:

- 米国の飼料プロバイオティクス市場、動物の頭数、数、家禽別(2017-2022年)

- 図 2:

- 米国の飼料プロバイオティクス市場、動物の頭数、数、反芻動物別(2017-2022年)

- 図 3:

- 米国の飼料プロバイオティクス市場、動物の頭数、数、豚別(2017-2022年)

- 図 4:

- 米国の飼料プロバイオティクス市場、飼料生産、メートルトン、水産養殖別(2017-2022年)

- 図 5:

- 米国の飼料プロバイオティクス市場、飼料生産、メートルトン、家禽別(2017-2022年)

- 図 6:

- 米国の飼料プロバイオティクス市場、飼料生産、メートルトン、反芻動物別(2017-2022年)

- 図 7:

- 米国の飼料プロバイオティクス市場、飼料生産、メートルトン、豚別(2017-2022年)

- 図 8:

- 米国の飼料プロバイオティクス市場、量、メートルトン(2017-2029年)

- 図 9:

- 米国の飼料プロバイオティクス市場、価値、米ドル、2017-2029

- 図 10:

- 米国の飼料プロバイオティクス市場:副添加物、量、トン別(2017-2029年)

- 図 11:

- 米国の飼料プロバイオティクス市場:副添加物、価値、米ドル別(2017-2029年)

- 図 12:

- 米国の飼料プロバイオティクス市場:量シェア(%)、サブ添加剤別(2017-2029)

- 図 13:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2017-2029年)

- 図 14:

- 米国の飼料プロバイオティクス市場:副添加物、量、トン別(2017-2029年)

- 図 15:

- 米国の飼料プロバイオティクス市場:副添加物、価値、米ドル別(2017-2029年)

- 図 16:

- 米国の飼料プロバイオティクス市場:動物別価値シェア(%)(2022-2029年)

- 図 17:

- 米国の飼料プロバイオティクス市場:副添加物、量、トン別(2017-2029年)

- 図 18:

- 米国の飼料プロバイオティクス市場:副添加物、価値、米ドル別(2017-2029年)

- 図 19:

- 米国の飼料プロバイオティクス市場:動物別価値シェア(%)(2022-2029年)

- 図 20:

- 米国の飼料プロバイオティクス市場:副添加物、量、トン別(2017-2029年)

- 図 21:

- 米国の飼料プロバイオティクス市場:副添加物、価値、米ドル別(2017-2029年)

- 図 22:

- 米国の飼料プロバイオティクス市場:動物別価値シェア(%)(2022-2029年)

- 図 23:

- 米国の飼料プロバイオティクス市場:副添加物、量、トン別(2017-2029年)

- 図 24:

- 米国の飼料プロバイオティクス市場:副添加物、価値、米ドル別(2017-2029年)

- 図 25:

- 米国の飼料プロバイオティクス市場:動物別価値シェア(%)(2022-2029年)

- 図 26:

- 米国の飼料プロバイオティクス市場:サブ添加剤、量、メートルトン別(2017-2029年)

- 図 27:

- 米国の飼料プロバイオティクス市場:副添加物、価値、米ドル別(2017-2029年)

- 図 28:

- 米国の飼料プロバイオティクス市場:動物別価値シェア(%)(2022-2029年)

- 図 29:

- 米国の飼料プロバイオティクス市場:サブ添加剤、量、メートルトン別(2017-2029年)

- 図 30:

- 米国の飼料プロバイオティクス市場:副添加物、価値、米ドル別(2017-2029年)

- 図 31:

- 米国の飼料プロバイオティクス市場:動物別価値シェア(%)(2022-2029年)

- 図 32:

- 米国の飼料プロバイオティクス市場:動物別、量、メートルトン(2017-2029)

- 図 33:

- 米国の飼料プロバイオティクス市場:動物別、価値、米ドル(2017-2029年)

- 図 34:

- 米国の飼料プロバイオティクス市場:数量シェア(%)、動物別(2017-2029年)

- 図 35:

- 米国の飼料プロバイオティクス市場:動物別価値シェア(%)(2017-2029年)

- 図 36:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 37:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 38:

- 米国の飼料プロバイオティクス市場:体積シェア(%):サブ動物別(2017-2029年)

- 図 39:

- 米国の飼料プロバイオティクス市場:価値シェア(%):サブ動物別(2017-2029)

- 図 40:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 41:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 42:

- 米国の飼料プロバイオティクス市場:価値シェア(%):副添加物別(2022-2029年)

- 図 43:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 44:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 45:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2022-2029年)

- 図 46:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 47:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 48:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2022-2029年)

- 図 49:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 50:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 51:

- 米国の飼料プロバイオティクス市場:体積シェア(%):サブ動物別(2017-2029年)

- 図 52:

- 米国の飼料プロバイオティクス市場:価値シェア(%):サブ動物別(2017-2029)

- 図 53:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 54:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 55:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2022-2029年)

- 図 56:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 57:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 58:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2022-2029年)

- 図 59:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 60:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 61:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2022-2029年)

- 図 62:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 63:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 64:

- 米国の飼料プロバイオティクス市場:体積シェア(%):サブ動物別(2017-2029年)

- 図 65:

- 米国の飼料プロバイオティクス市場:価値シェア(%):サブ動物別(2017-2029)

- 図 66:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 67:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 68:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2022-2029年)

- 図 69:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 70:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 71:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2022-2029年)

- 図 72:

- 米国の飼料プロバイオティクス市場:亜動物別、体積、トン(2017-2029年)

- 図 73:

- 米国の飼料プロバイオティクス市場:亜動物別、価値、米ドル(2017-2029年)

- 図 74:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2022-2029年)

- 図 75:

- 米国の飼料プロバイオティクス市場:動物別、量、メートルトン(2017-2029)

- 図 76:

- 米国の飼料プロバイオティクス市場:動物別、価値、米ドル(2017-2029年)

- 図 77:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2022-2029年)

- 図 78:

- 米国の飼料プロバイオティクス市場:動物別、量、メートルトン(2017-2029)

- 図 79:

- 米国の飼料プロバイオティクス市場:動物別、価値、米ドル(2017-2029年)

- 図 80:

- 米国の飼料プロバイオティクス市場:サブ添加剤別、価値シェア(%)(2022-2029年)

- 図 81:

- 米国の飼料プロバイオティクス市場:最も活発な企業:戦略的動きの数別(2016-2022年)

- 図 82:

- 米国の飼料プロバイオティクス市場:最も採用されている戦略(2016-2022年)

- 図 83:

- 米国の飼料プロバイオティクス市場シェア(%):主要企業別(2022年)

米国の飼料プロバイオティクス産業セグメンテーション

ビフィズス菌、エンテロコッカス属、乳酸菌、ペディオコッカス属、連鎖球菌は、サブ添加剤によってセグメントとしてカバーされています。 水産養殖、家禽、反芻動物、豚は動物別のセグメントとしてカバーされています。| 副添加剤 | |

| ビフィズス菌 | |

| 腸球菌 | |

| 乳酸菌 | |

| ペディオコッカス | |

| 連鎖球菌 | |

| その他のプロバイオティクス |

| 動物 | |||||||

| |||||||

| |||||||

| |||||||

| 豚 | |||||||

| 他の動物 |

市場の定義

- 関数 - 研究の目的上、飼料添加物は、適切な割合で給餌した場合、体重増加、飼料要求率、飼料摂取量などの特性を高めるために使用される商業製品と見なされます。

- 再販 業者 - 付加価値のない飼料添加物の再販に従事する企業は、二重カウントを避けるために市場範囲から除外されています。

- 最終消費者 - 複合飼料メーカーは、調査対象の市場の最終消費者であると考えられています。この範囲には、サプリメントまたはプレミックスとして直接使用される飼料添加物を購入する農家は除外されます。

- 社内消費 - 複合飼料の製造と飼料添加物の製造に従事する企業は、研究の一部です。しかし、市場規模を推定する際に、そのような企業による飼料添加物の内部消費は除外されています。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:キー変数の特定: 特定の製品セグメントと国に関連する定量化可能な主要変数(業界および外部)は、デスクトップ調査と文献レビューに基づいて、関連する変数と要因のグループから選択されます。主要な専門家の入力。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルを構築する: 堅牢な予測手法を構築するために、ステップ1で特定された変数と要因は、利用可能な歴史的市場数に対してテストされます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数を基にモデルが構築されます。

- ステップ3:検証して最終化する: この重要なステップでは、市場調査の専門家の広範なネットワークを介して、すべての市場数値、変数、アナリストの呼び出しが検証されます。回答者は、調査対象市場の包括的な画像を生成するために、レベルと機能を横断して選択されます。

- ステップ4:研究成果: シンジケートレポート、カスタムコンサルティングアサインメント、データベース&サブスクリプションプラットフォーム。