米国国内宅配便、速達、小包(CEP)市場規模

|

|

調査期間 | 2020 - 2029 |

|

|

推定の基準年 | 2023 |

|

|

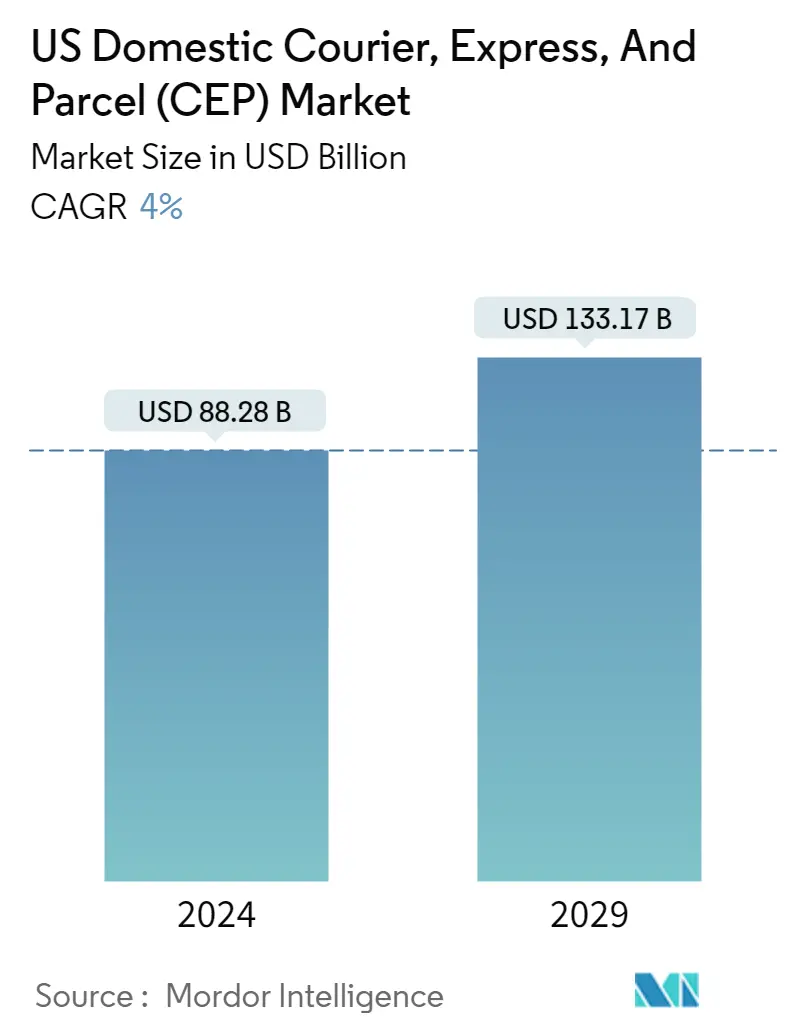

市場規模 (2024) | USD 882億8000万ドル |

|

|

市場規模 (2029) | USD 1.331.7億ドル |

|

|

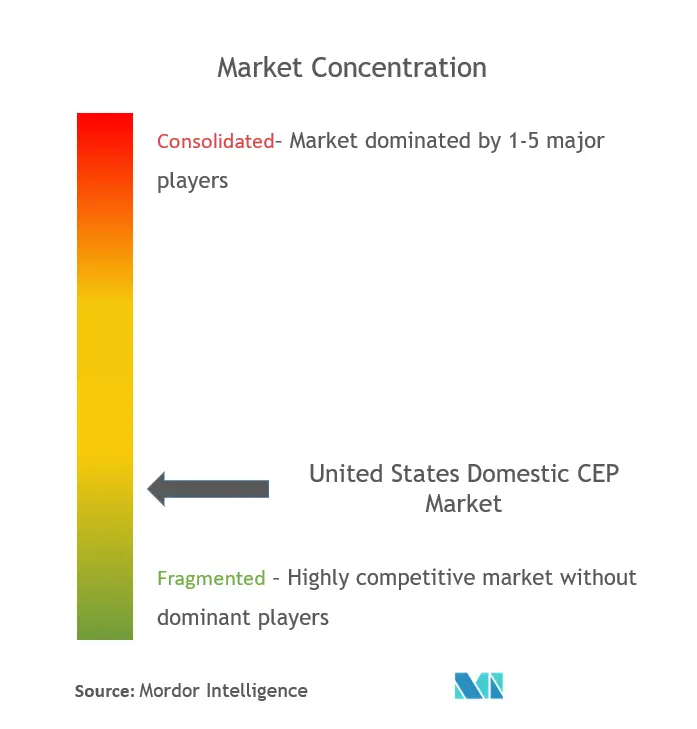

市場集中度 | 低い |

|

|

CAGR(2024 - 2029) | 4.00 % |

主要プレーヤー |

||

|

|

||

|

*免責事項:主要選手の並び順不同 |

米国国内宅配便、速達、小包(CEP)市場分析

米国の国内宅配便、エクスプレス、および小包市場規模は、2024年に882億8,000万米ドルと推定され、2029年までに1,331億7,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に4%のCAGRで成長します。

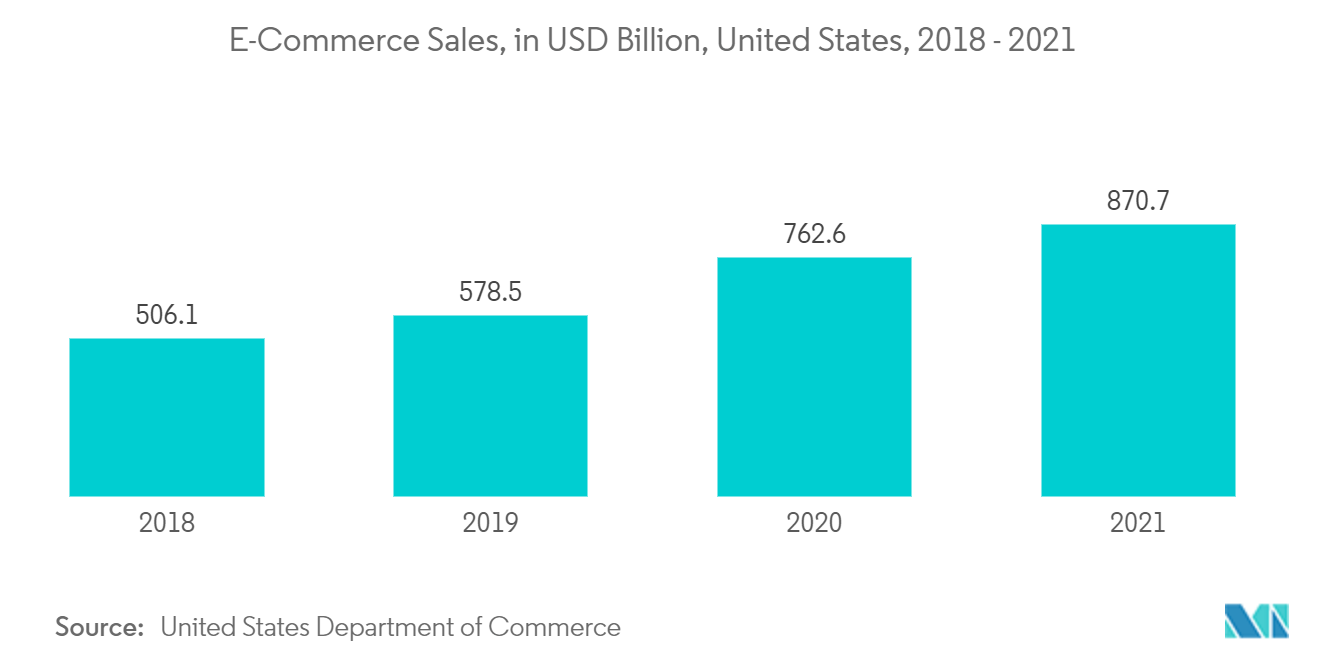

- 2021 年の米国の電子商取引の出荷額は約 1 兆 5,000 億ドルに達すると推定されており、オンラインで買い物をする人が増えるにつれ、その数字は今後も増え続けると思われます。

- 新型コロナウイルス感染症のパンデミックによる 2 年間の成長を経て、2022 年の荷物量は 2% 減少しました。しかし、依然として新型コロナウイルス感染症以前の予測を大きく上回る軌道を続けています。 2022 年の米国の荷物の発送、受け取り、返品の合計は 212 億個で、前年比 11 億個増加しました。

- 最新の指標によると、2022 年には米国で毎日 5,800 万個の小包が発送され、毎秒平均 674 個の小包が発送されました。米国の一人当たりの小包量は、2021 年の 65 個から 2022 年の 64 個に減少し、2022 年に米国の世帯当たり出荷される平均小包数は 162 個になりました。米国の小包量は、2021 年の 217 億個と比較して、2022 年には 212 億個まで 2% 減少しました。。

- 送料は、オンライン ショッピングや電子商取引に関連する最も一般的な費用の 1 つです。オンラインショッピングの人気が高まるにつれ、多くの人が購入した商品を自宅まで配送してもらうことを好むようになりました。

- 送料は多くの小売店にとって最大の出費の 1 つです。企業によっては、配送料が総営業経費の 30% もかかる場合があります。予算の多くが配送に充てられているため、小売業者が常にコスト削減を模索しているのは当然のことです。

CEPの成長を促進する小口小包市場

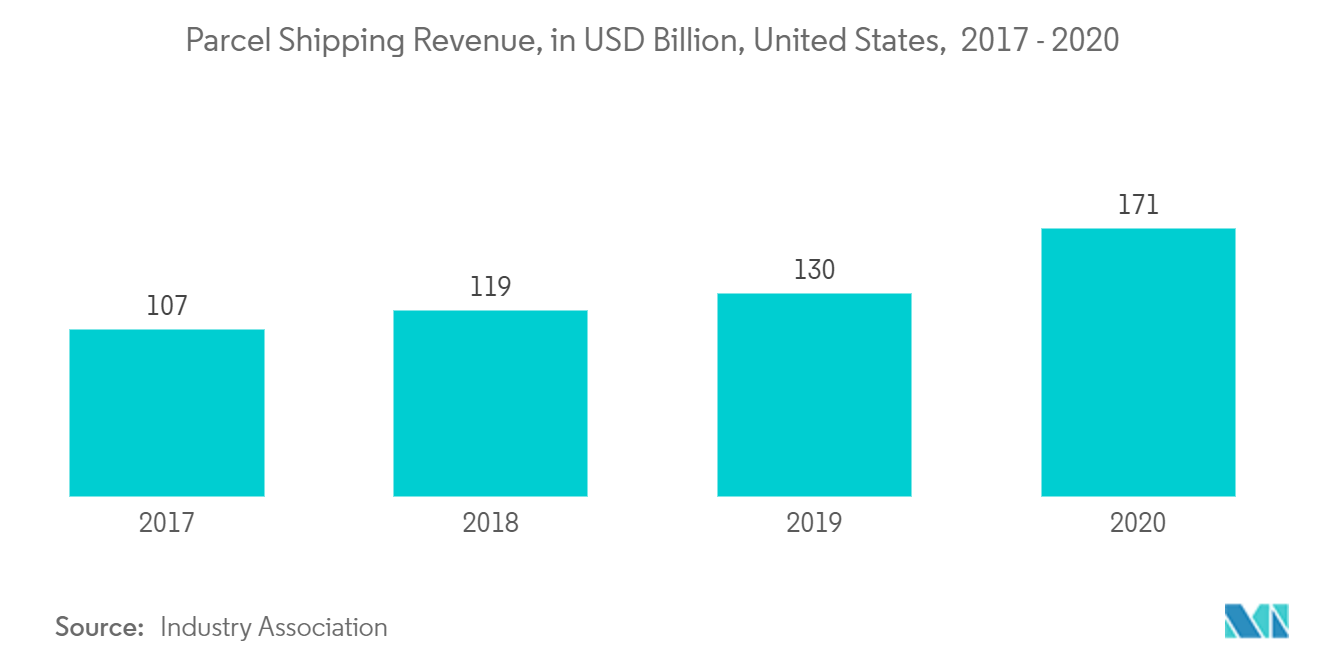

電子商取引の拡大とCOVID-19の大流行により、消費者のオンライン購入が増え、宅配便部門に拍車がかかっている。その結果、米国で運ばれる小包の量は37%増加し、200億個に達し、収入も29%増加し、2020年には1710億米ドルに達する。

ユナイテッド・パーセル・サービス(UPS)は、国内最大かつ最も広く利用されている荷物配送サービスである。2021年、ユナイテッド・パーセル・サービスの国内荷物事業からの収入は603億米ドルを超えた。フェデックス・コーポレーションは2021年、荷物の配送からほぼ325億米ドルの収益を上げている。

アマゾン・ロジスティクスは、米国のラストワンマイル・デリバリー分野でUPSとフェデックスに急速に対抗しつつある。アマゾン・ロジスティクスは全国規模の複雑なネットワークを構築し続けており、より多くの荷物を輸送・配達している。アマゾン・ロジスティクスは、UPSやフェデックスといった伝統的な運送業者と対外的なビジネスで競合することが予想される。

今後、新興企業にもチャンスがあるかもしれない。軽量配送に重点を置くピツニーボウズのような中小企業も戦略を変えている。ピツニーボウズによると、2026年までに米国の荷物量はほぼ倍増し、最大390億個に達する可能性があり、このピークシーズンには、毎日500万個の小包が容量を超える可能性があるという。

Eコマースの成長が米国CEP市場を押し上げる

2020年から2021年にかけて、前年比成長率が最も高かったEコマース・カテゴリーは、アパレルとアクセサリーであった。2021年2月の衣料品とその他ファッションアクセサリーの小売eコマース売上は、前年比で19%以上上昇した。食品・飲料は約18%の伸びで、2番目に急成長したセグメントだった。一方、事務機器・用品の伸びは8.5%と最も小さかった。

2021年には、アマゾンとそのサードパーティのマーチャントが米国におけるデジタル支出全体の43.5%を占め、2020年の41.8%から上昇した。さらに、2021年の米国における電子商取引の伸びの半分以上(55.4%)をこの巨大企業が占めた。

米国人口の74.3%が2021年にオンラインで物を購入した。これは2019年比で4%増、2021年以降で2%増となる。さらに、このシェアは2025年までに80.4%に増加すると思われる。

米国の小売業とeコマースの売上高の伸びは、2022年には大流行前の水準に戻るだろう。しかし、パンデミック時の消費者行動の変化により、特定の商品のオンライン購入方法が変化している。Eコマース売上は堅調に増加し、2019年の11%から2025年には小売売上高の23.6%に達すると予想される。

米国内宅配便・エクスプレス・小包(CEP)業界概要

アメリカ国内のCEP市場は細分化された市場である。USPS、FedEx、UPS、アマゾン・ロジスティクスなど古くからのプレーヤーが独占しているが、Ontrac、Postmatesなど新しいプレーヤーも多数参入している。アメリカ国内のCEP市場では、合併は数件しか行われていない。2021年9月、UPSは即日配達市場の拡大のためRoadiesの買収を計画したが、Roadiesは買収後も同じ社名で運営される。2021年10月、東部主体の地域プレイヤーであるLaserShipは、CEP市場の全国プレイヤーになるため、西部主体のプレイヤーであるOntracの買収を発表した。

米国国内宅配便・エクスプレス・小包(CEP)市場のリーダーたち

UPS

FedEx

United States Postal Services

Aramex

LaserShip

*免責事項:主要選手の並び順不同

米国国内宅配便・エクスプレス・小包(CEP)市場ニュース

2021年9月:フェデックス(輸送、電子商取引、サービスを中心とするアメリカの多国籍コングロマリット持株会社)は、自律走行車の新興企業オーロラ社および大型車メーカーのパッカー社とのパイロットプログラムの一環として、ダラスとヒューストン間の貨物輸送に自動運転トラックの使用を開始した。両社によると、オーロラ社の技術を搭載したパッカー社のトラックは、州間高速道路45号線沿いの約500マイルのルートを週に何度も走行する。トラックはバックアップの安全運転手とともに自律的に運行する。この提携は、2023年末までにセーフティ・ドライバーなしでターミナル間の荷物の運搬を行う自律走行トラック運送事業を立ち上げるというオーロラ社の目標達成に向けた最新の進展である。

2021年8月米国郵政公社(郵便サービスを提供する米国連邦政府行政府の独立機関)は、2021年7月19日に開始したローカル・パイロット・プログラム「USPSコネクトにテキサス州北部10カ所を追加した。当初はダラス3カ所とヒューストン4カ所で提供されていたが、現在はテキサス州27カ所の郵便施設で利用できる。USPSコネクト・ローカルは、企業や団体が手頃な料金で地元から地元への当日または翌日の荷物配達を提供できるよう支援する新しいサービスである。USPSコネクト・ローカルは、USPSコネクト・プログラムの一部であり、手頃な料金で、迅速かつ地域密着型の配達・返送を求める消費者の需要の高まりに対応するため、段階的に試験的に導入されている。これにより、企業顧客はUSPSの比類なきラスト・マイル・デリバリー・ネットワークに直接アクセスできるようになる。

米国内宅配便・エクスプレス・小包(CEP)市場レポート-目次

0. 導入

0_0. 研究成果物

0_1. 研究の前提条件

0_2. 研究の範囲

1. 研究方法

2. エグゼクティブサマリー

3. 市場洞察

3_0. 現在の市場シナリオ

3_1. バリューチェーン/サプライチェーン分析

3_2. 政府の規制と取り組み

3_3. 技術トレンドと自動化

3_4. 米国の郵便および郵便サービスに関する洞察

3_5. Eコマース市場に関する洞察

3_6. CEP業界におけるスタートアップ企業とベンチャーキャピタル資金調達に関する洞察

3_7. CEP事業におけるストレージ機能と付加価値サービスの詳細

3_8. 宅配便料金の概要

3_9. リバース・ロジスティクスと即日配送市場に関する洞察

3_10. クリスマスシーズン(クリスマス、独身の日、ブラックフライデーなど)の配送に関する洞察

3_11. 新型コロナウイルス感染症(COVID-19)の市場への影響

4. 市場ダイナミクス

4_0. 市場の推進力

4_1. 市場の制約/課題

4_2. 市場機会

4_3. 業界の魅力 - ポーターのファイブフォース分析

4_3_0. 買い手/消費者の交渉力

4_3_1. サプライヤーの交渉力

4_3_2. 新規参入の脅威

4_3_3. 代替製品の脅威

4_3_4. 競争の激しさ

5. 市場セグメンテーション

5_0. 事業の型

5_0_0. B2B (B2B)

5_0_1. 企業対顧客 (B2C)

5_0_2. 顧客間 (C2C)

5_1. タイプ

5_1_0. eコマース

5_1_1. 電子商取引ではありません

5_2. エンドユーザー

5_2_0. サービス

5_2_1. 卸売業と小売業

5_2_2. 健康管理

5_2_3. 工業製造業

5_2_4. その他のエンドユーザー

6. 競争環境

6_0. 概要(市場集中と主要プレーヤー)

6_1. 会社概要

6_1_0. United Parcel Serices

6_1_1. FedEx

6_1_2. US Postal Service

6_1_3. Aramex

6_1_4. LaserShip

6_1_5. Expenditors International of Washington

6_1_6. DHL

6_1_7. General Logistics Systems

6_1_8. World Courier Group

6_1_9. Lone Star Holdings

6_1_10. T-Force Logistics

6_1_11. Cross Country Freight Solutions

6_1_12. Spee Dee Delivery Service Inc.

6_1_13. Express Courier*

7. 市場の未来

8. 付録

8_0. マクロ経済指標(活動別GDP分布、運輸・宅配便産業の経済への寄与)

8_1. CEPセクターに関連する主要な統計(売上/収益、消費者の嗜好など)

米国内宅配便・エクスプレス・小包(CEP)業界セグメント化

クーリエ、エクスプレス、パーセル(CEP)とは、航空、水上、陸上などさまざまな媒体を通じて、地域を越えてさまざまな商品や製品を配送するサービスの集合体を指す。CEPが配達するこれらの荷物は、主に小分けされていないもので、重さはまとめて100ポンド前後である。米国国内の宅配便・エクスプレス・小包市場は、ビジネスモデル(企業間[B2B]、企業対顧客[B2C]、顧客対顧客[C2C])、タイプ(電子商取引、非電子商取引)、エンドユーザー(サービス、卸売・小売業、ヘルスケア、工業製造業、その他のエンドユーザー)で区分されている。本レポートでは、上記のすべてのセグメントについて、金額(10億米ドル)ベースの市場規模と予測を提供しています。また、COVID-19が市場に与える影響についても取り上げています。

| 事業の型 | ||

| ||

| ||

|

| タイプ | ||

| ||

|

| エンドユーザー | ||

| ||

| ||

| ||

| ||

|

市場の定義

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。