アメリカ合衆国チョコレート市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

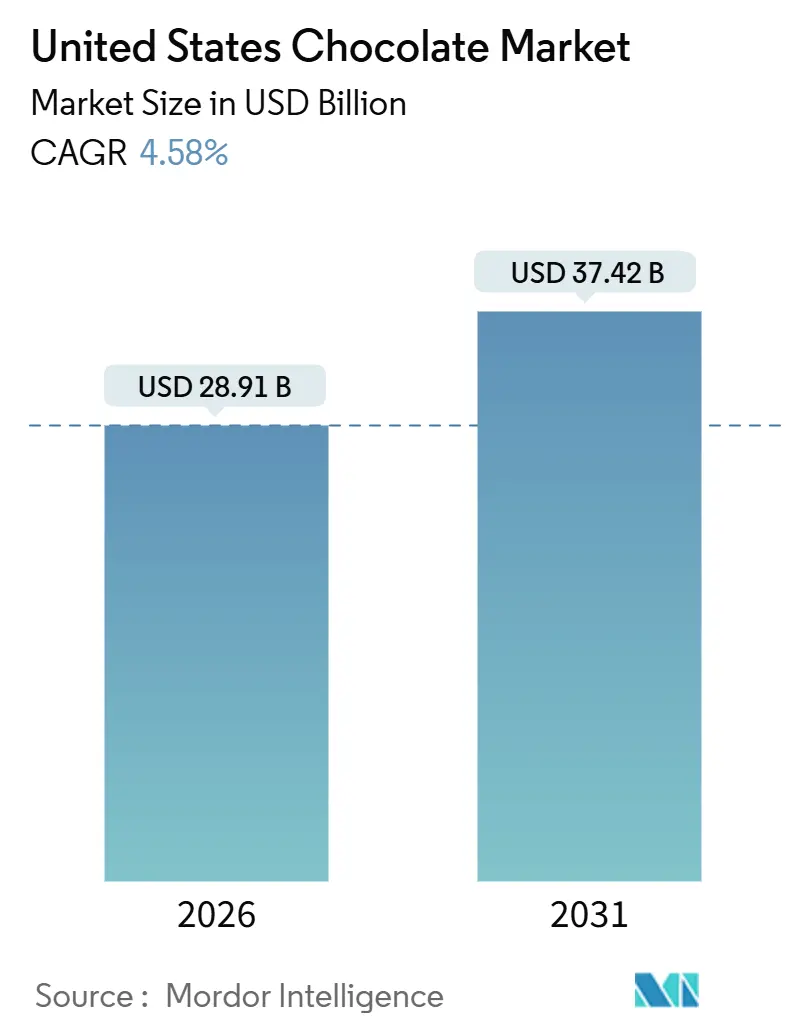

| 市場規模 (2025) | 28.91 十億米ドル |

| 市場規模 (2030) | 37.42 十億米ドル |

| Growth Rate (2026 - 2031) | 4.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカ合衆国チョコレート市場分析

アメリカ合衆国のチョコレート市場規模は2026年に299.1億米ドルに達し、2031年までに374.2億米ドルに達すると予測され、年平均成長率5.47%で進展しています。2024年、小売価格は9.5%急騰し、先物が1メトリックトン当たり12,000米ドルに達する短期的な値上がりと同時期に起こりました。しかし、特に電子商取引プラットフォームを通じて直接販売されるシングルオリジンや植物ベース製品に健康志向の消費者が引き付けられ、数量は安定を保ちました。これらの製品は、透明性、持続可能性、より健康的な選択肢を求める消費者にアピールし、より広範な市場トレンドと一致しています。Marsは360億米ドルでのKellanova買収で話題となり、Mondelēzはハーシーの潜在的な買収を検討しています。これらの動きは、主要プレイヤーが規模を活用して原料価格の変動を緩和し、運営効率を向上させ、製品提供におけるイノベーションを促進するトレンドを浮き彫りにしています。別の面では、クラフト生産者がブロックチェーン検証されたソーシング物語を活用しており、これにより追跡可能性と真正性が提供されています。これらのストーリーは、自らの価値観や好みに合致する製品に30%のプレミアムを支払う意欲がますます高まっている若い消費者を魅了しています。

主要レポートのポイント

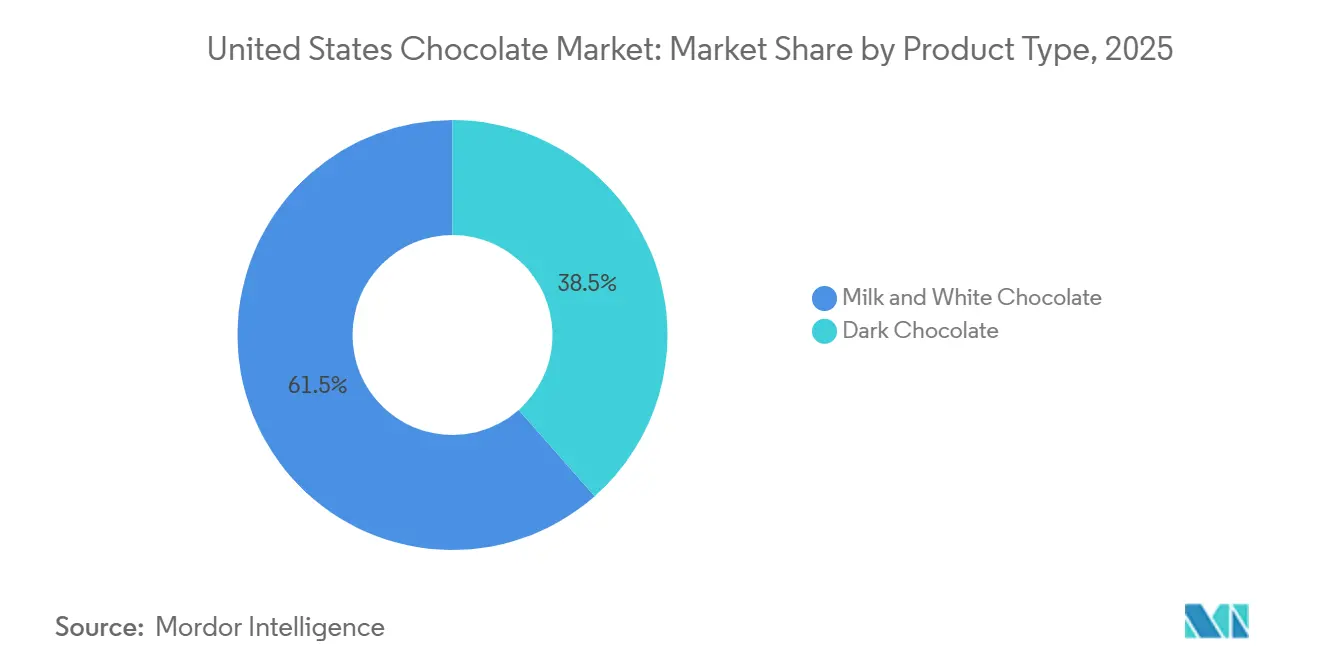

- 製品タイプ別では、ミルク・ホワイトチョコレートが2025年に61.51%のシェアを維持する一方、ダークチョコレートは2031年まで年平均成長率7.83%を記録すると予測されます。

- 形態別では、タブレット・バーが2025年に68.53%のシェアを保持し、プラリネ・トリュフは2031年まで年平均成長率6.24%の軌道にあります。

- 価格帯別では、マスが2025年に54.15%のシェアを占めましたが、プレミアムは年平均成長率7.42%に設定されています。

- 原料タイプ別では、乳製品ベース製品が2025年に71.18%のシェアで主導し、シングルオリジンチョコレートが年平均成長率10.15%で成長をリードしています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に43.17%のシェアを支配する一方、オンライン小売店は年平均成長率7.12%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アメリカ合衆国チョコレート市場のトレンドと洞察

推進要因影響分析

| 推進要因 | (〜)年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアム・クリーンラベルチョコレートへの需要増加 | +1.2% | 沿岸都市市場および大学都市 | 中期(2~4年) |

| 季節需要とギフト文化による数量販売の持続 | +0.8% | 第4四半期から第1四半期にピークを迎える北東部・中西部 | 短期(≤2年) |

| フレーバーと機能性添加物のイノベーション | +0.9% | 西海岸および大都市圏 | 中期(2~4年) |

| 電子商取引および直接販売チャネルの拡大 | +1.1% | 専門小売が不足する郊外・地方市場 | 長期(≥4年) |

| 企業の福利厚生としてのまとめ購入プログラム | +0.5% | テクノロジーハブと金融センター | 短期(≤2年) |

| カカオ果実の新SKUへのアップサイクリング | +0.7% | ソーシング地域に集中するサプライチェーン効果 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

プレミアム・クリーンラベルチョコレートへの需要増加

メーカーがカカオコスト上昇に対処する中、プレミアムポジショニングはニッチな焦点から主流アプローチへと移行しています。今日の消費者はより目が肥えており、カカオ、砂糖、ココアバターを強調したストレートなレシピを好み、人工乳化剤を避けています。この変化は、より健康的で透明性の高い食品選択肢に向けた広範なトレンドを反映しています。2024年、Barry Callebautは北米全域でクリーンラベル要求の34%の大幅な急増を記録し、最小限で認識可能な原料を含む製品に対する消費者需要の高まりによって推進されました。シングルオリジンで農場座標を提供するバーは30%高い価格設定で、より迅速に販売され、根本的な透明性への需要を満たしています。これらの製品は倫理的に意識の高い購入者にアピールするだけでなく、サプライチェーンにおけるトレーサビリティへの好みの高まりとも一致しています。デロイトの調査では、40歳未満のアメリカ消費者の62%が検証された持続可能性の主張のためにブランドを切り替える意欲があることが明らかになり、クリーンラベル物語の利益潜在性と市場で提供する競争優位を強調しています。

季節需要とギフト文化による数量販売の持続

ハロウィン、バレンタインデー、イースター、冬の祝日が年間数量を支え、より軟調な日常需要をクッションしています。2024年、ハロウィンの菓子支出は41億米ドルに達し、チョコレートが売上の70%を占めました。2024年のバレンタインデーでは支出が258億米ドルに達し、箱入りチョコレートとプレミアムトリュフが主導しました[1]出典:全米小売連盟、「バレンタインデーデータセンター」、nrf.com。これらの季節イベントは、重要な消費者支出を促進し、革新的な製品への需要を高めるため、菓子ブランドにとって重要な収益機会を表しています。これらのピーク時に棚スペースを確保するため、ブランドは革新パイプラインを活発に保つ必要があります。例えば、ハーシーの季節限定KIT KATサンタやキッセス・スヌーピーバレンタインエディションは、確立されたブランドがライセンス、限定版パッケージ、テーマ別オファリングを活用して衝動購入を促進し、消費者の関心を維持する方法を示しています。

フレーバーと機能性添加物のイノベーション

フレーバー実験は今や贅沢とウェルネスを融合させています。アダプトゲンやプロバイオティクスが注入されたダークバーは、ストレス解消や腸内健康改善などの機能的利益を付加した治療を求める買い物客に対応しています。ハーシーのリース・チョコレートラバビッグカップは、溶融センターなどのテクスチャー強化により、より贅沢な体験を提供することで15-20%の価格プレミアムを実現できることを示しています。Barry CallebautのCacaoFruit Experience100%は、通常は廃棄されるカカオパルプとピールを新しい製品ラインに再利用することで持続可能性を推進しています。世界資源研究所は、カカオ果実のアップサイクリングが西アフリカの農家収入を年間推定5億米ドル増加させる可能性があると強調し、持続可能性と倫理的調達に焦点を当てた企業購買者にアピールする説得力のあるESG物語をブランドに提供しています。

電子商取引および直接販売チャネルの拡大

2024年、電子商取引のアメリカ食品・飲料市場におけるシェアは16.4%に達しました[2]出典:アメリカ国勢調査局、「2025年第3四半期小売電子商取引売上高」、census.gov。特に、チョコレート売上は他を上回り、効率的な配送と高い利益率から恩恵を受けました。この成長は、利便性への消費者の好みの高まりと、オンラインでより幅広い製品にアクセスできる能力を強調しています。直接消費者モデルを活用するクラフトブランドは、現在ソーシャルメディアの予約注文を通じて限定製品のテストを行っています。このアプローチは貴重なファーストパーティデータを収集するだけでなく、顧客獲得コストを削減し、これらのブランドが提供内容を改良し、より効果的にターゲットオーディエンスを設定できるようにします。一方、サブスクリプションボックスは従来の店舗では見つけられない個人化されたアソートメントをキュレートし、個人の好みに対応し、顧客ロイヤルティを向上させることで独特の価値提案を提供しています。大量小売と比較してデジタル領域でのフルフィルメント、ストーリーテリング、アナリティクスの独特な課題を認識し、確立されたプレイヤーは独自プラットフォームを開発するのではなく、デジタルネイティブ企業の買収やパートナーシップをますます選択しています。この戦略により、既存企業はデジタルファースト企業の専門知識と機敏性を活用しながら、コア業務に集中できます。

制約要因影響分析

| 制約要因 | (〜)年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| カカオ価格の変動性 | -1.3% | 先物ヘッジプログラムが不足しているメーカー | 短期(≤2年) |

| 砂糖削減健康圧力 | -0.6% | カリフォルニア州・ニューヨーク州で最も強い規制影響 | 中期(2~4年) |

| 州レベルのトレーサビリティ/森林破壊規則 | -0.4% | EU基準を模倣する州 | 長期(≥4年) |

| 職人的工場での熟練労働者不足 | -0.5% | 職業訓練パイプラインが不足するクラフトチョコレートハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

カカオ価格の変動性

2024年4月、カカオ先物は1メトリックトン当たり12,000米ドルに急騰し、世界のカカオ供給の60%を占めるコートジボワールとガーナでの重大な作物不作によって推進されました。これらの作物不作は悪天候条件と害虫被害に起因し、生産レベルに深刻な影響を与えました。2024年後半までに、市場条件がわずかに安定したため、価格は7,000-8,000米ドルの範囲に緩和されました。この価格下落にもかかわらず、ハーシーは上昇する投入コストを相殺するために9.5%の価格上昇を実施し、Mondelēzは営業利益率で150ベーシスポイントの圧縮を経験し、変動する市場での収益性管理の課題を反映しています。このような価格変動に対してヘッジする規模を持たない小規模メーカーは不安定な立場に置かれ、50%の価格急騰は彼らの総利益率を完全に一掃し、生存を脅かす可能性があります。ソーシングを南米および東南アジアに多様化することは西アフリカへの依存を減らすことで若干の緩和を提供しますが、これらの地域はインフラ開発と西アフリカが提供するカカオ品種の一貫性の面で不足しています。ジレンマは明確です:増加したコストを消費者に転嫁することは売上量の低下につながる可能性があり、それでもそれらのコストを吸収することは収益性に深刻な損傷を与える可能性があり、メーカーに困難な戦略的決定を残しています。

砂糖削減健康圧力

2024年、FDAは5年間で20%の砂糖削減を目指す自主目標を設定しました。砂糖の節制の必要性を強調する世界保健機関は、遊離糖を総エネルギー摂取量の10%未満に保つことを提案し、チョコレートは高い砂糖含有量と広範な消費のため注目を浴びています[3]出典:世界保健機関、「健康的な食事」、who.int。製品の再調合は重大な課題をもたらします:ステビア、モンクフルーツ、アルロースなどの代替品には高額な価格タグが付き、消費者の受け入れは依然として不確実で、味と食感が従来の砂糖ベース製品とは異なることがよくあります。ハーシーは天然甘味料としてカカオ果実パルプを活用した砂糖削減ダークバーで分野に進出しましたが、規模への道のりは多くのクラフト生産者の予算を超えるしばしば実質的なサプライチェーン投資を要求します。業界が自主的なコンプライアンスで失敗した場合、強制的なキャップの課税は多数のSKUの廃止につながり、製品ポートフォリオと市場ダイナミクスを潜在的に混乱させる可能性があります。

セグメント分析

製品タイプ別:ダークチョコレートが健康ポジショニングで地位を獲得

2025年、ミルク・ホワイトチョコレートはアメリカチョコレート市場の61.51%の支配的シェアを獲得し、甘いフレーバーへの好みと季節ギフトの伝統によって推進されました。これらのセグメントは、様々な人口統計にわたる広範なアピールと祝祭機会との関連により繁栄し続けています。市場飽和と制約された価格決定力の中、ハーシーの2024年オートミルクリース・カップなどの革新は、植物ベース代替品への進化する消費者好みに対応することで彼らのスタンスを支えています。一方、General MillsはReese's Puffsダークチョコレートシリアルを2025年12月にデビューさせ、隣接カテゴリーがダークチョコレートの健康魅力を活用して健康志向の消費者を引きつけるトレンドを示しています。しかし、40歳未満の消費者がウェルネス中心の選択肢に転換するにつれて成長は緩慢で、食事の優先順位のより広範な変化を反映しています。

ダークチョコレートは急速な上昇にあり、2031年まで年平均成長率7.83%を誇り、より広範な市場を236ベーシスポイント上回っています。この急増は、健康重視の消費者に強く響く心血管利益を強調するFDA承認のフラバノール健康主張によって強化されています。FDAの2024年ガイダンスのおかげで、プレミアムブランドは現在リスク削減主張を宣伝でき、20-30%の正当化可能な価格上昇を可能にしています。ダークチョコレートをウェルネス贅沢と見なす40歳未満の消費者は、購入する可能性が40%高くなっています。この目の肥えたオーディエンスに対応し、クラフトブランドは100g当たり10米ドル以上の価格で85%以上のカカオバーを展開し、彼らの抗酸化利益を強調し、チョコレートの選択において品質と健康属性を優先する純粋主義者にアピールしています。

形態別:タブレット・バーが主導するが、プラリネ・トリュフがギフトプレミアムを獲得

2025年、タブレット・バーはアメリカチョコレート市場の68.53%を獲得し、利便性、携帯性、日常スナッキングへのアピールのおかげです。彼らの支配は、確立されたサプライチェーンと広範な小売流通によってさらに強化され、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む様々な小売形態にわたって一貫した可用性を確保しています。しかし、品質に匹敵するが20-30%低価格で来るTrader Joe'sとWhole Foodsのプライベートラベルオファリングがこの市場シェアを着実に浸食し、業界をコモディティ化に押し進めています。これらのプライベートラベル製品は、味や品質を妥協することなくコスト意識の高い消費者にアピールします。セグメントを向上させるため、ハーシーは2024年6月にギフト市場をターゲットとし、特別な機会のためのプレミアムオプションとしてフォーマットを位置づけることを目指すReese's Jumbo Cupを発売しています。

プラリネ・トリュフは成長軌道にあり、2031年まで年平均成長率6.24%で拡大しており、主にギフトとの関連と体験的魅力によるものです。2024年、バレンタインデーの支出は258億米ドルという驚異的な数字に達し、かなりの部分が箱入り品種に向けられました。これらのプレミアムオファリングは、複雑なデザイン、高品質原料、ユニークなフレーバープロファイルを含む職人技のおかげで、1オンス当たり2-3倍高い価格を実現しています。Lindt LINDOR、Godiva、Dandelionのシングルオリジンプラリネなどのブランドは、テクスチャー、レイヤリング、希少性に焦点を当てた芸術性を強調し、コモディティ化から彼らを保護しています。彼らのアピールは提供する贅沢な体験にあり、贅沢と排他性を求める消費者にとって好ましい選択となっています。

価格帯別:プレミアムセグメントが透明性とテロワールでマスを上回る

2025年、マスマーケットチョコレートは54.15%の市場シェアを獲得し、食料品店、コンビニエンスストア、ドラッグストアでの活発な売上に支えられました。しかし、成長は市場飽和と価格決定力の減少によって緩和され、プライベートラベルがしばしば確立されたブランドを20-30%下回っています。彼らの量を保護するため、確立されたプレイヤーは季節バリエーションとプレミアムサブブランドに転向してマージンを強化しています。ホリデーをテーマにしたチョコレートなどの季節バリエーションは消費者の関心を維持するのに役立ち、プレミアムサブブランドは知覚品質により多く支払う意欲がある成長する消費者セグメントに対応します。一方、小売業者はこれらの高速移動アイテムの棚スペースをますます優先し、高速度製品が店舗の棚を支配することを確保しています。

一方、プレミアムチョコレートは急速な上昇にあり、2031年まで年平均成長率7.42%を誇り、より広範な市場を200ベーシスポイント上回っています。この成長は透明性、持続可能性、製品差別化への焦点によって推進されています。例えば、クラフトビーン・トゥ・バー生産者は農場起源を開示し、プレミアム価格を支払うだけでなく、100gバー当たり8-12米ドルの価格ポイントを実現します。これらの生産者は倫理的調達と高品質原料を強調し、ニッチだが成長する消費者ベースにアピールします。2024年のデロイト調査はトレンドを強調し、40歳未満の購入者の62%が検証された持続可能性のためにブランドを切り替える意欲があることを明らかにしています。しかし、セクターは主に職人的制約と調達依存による拡張性の課題に取り組んでいます。限られた生産能力と特定のサプライチェーンへの依存により、これらの生産者がユニークな売りの提案を維持しながら増加する需要を満たすことは困難になっています。

原料タイプ別:シングルオリジンチョコレートがトレーサビリティとテロワールで成長をリード

2025年、乳製品ベースチョコレートはアメリカチョコレート市場の71.18%の支配的シェアを獲得し、主にミルクチョコレートの人気によって推進されました。このカテゴリーの牙城は、広範な消費者受け入れと市場での確立された存在に起因しています。2024年、ハーシーは「Reese's Plant Based」を発売し、確立されたプレイヤーが植物ベースのトレンドを採用して市場ポジションを保護する方法を示しています。オーツ、アーモンド、またはココナッツミルクを使用する植物ベース代替品は乳糖不耐症とビーガンの好みに対応していますが、従来の乳製品ベースチョコレートに匹敵するクリーミーなテクスチャーを達成することにまだ苦戦しています。代替品への成長する変化にもかかわらず、乳製品ベースチョコレート製品への深く根ざした親しみやすさと信頼は彼らの市場支配を継続して強化しています。

シングルオリジンチョコレートは急速な上昇にあり、2031年まで年平均成長率10.15%で成長すると予測されています。この急増は、トレーサビリティ、説得力のあるテロワール物語、農家への直接補償などの要因によって促進されています。正確な農場や地域起源を開示するこれらのチョコレートバーは、ブレンドでしばしば失われるユニークな品種フレーバーを強調し、100g当たり8-12米ドルのプレミアムを実現します。シングルオリジンチョコレートのアピールは、消費者を製品のソースと結びつける能力にあり、真正性と排他性の感覚を提供します。Dandelion、TCHO、Mast Brothersなどのブランドは、農家への公正な支払いを確保する直接取引慣行を通じてしばしば調達される独占的で希少なカカオへの倫理的にマーケティングされたアクセスを活用しています。この透明性のレベルは、特に専門小売チャネルにおいて、倫理的調達と持続可能性をますます優先する若い消費者に強く響きます。

流通チャネル別:直接販売モデルが普及する中オンライン小売がシェアを獲得

2025年、スーパーマーケット・ハイパーマーケットはアメリカチョコレート市場の43.17%のシェアを獲得し、多様な選択肢と競争力のある価格設定のおかげで日常購入の主要目的地として位置づけられました。これらの販売店は様々な消費者好みと予算に対応する幅広いチョコレート製品を提供し、まとめ買いと日常購入の好ましい選択肢となっています。一方、コンビニエンスストアは、専門店、キオスク、自動販売機とともに、衝動買いと旅行関連のニーズに対応し、コストよりも利便性を優先しています。これらのチャネルは、最後の瞬間の購入を獲得し、外出先での消費パターンを満足させることに特に効果的です。量と可視性の両方を向上させるため、多くがオムニチャネル戦略を採用し、より広いオーディエンスに到達するために物理的・デジタルプラットフォームを統合しています。スーパーマーケットも独自のプラットフォームを活用することで電子商取引に反撃し、利益率よりも売上速度に重点を置き、顧客にシームレスな買い物体験を確保しています。

オンライン小売店は2031年まで堅調な年平均成長率7.12%で拡大すると予測されています。この成長は主に直接消費者アクセスに起因し、クラフトブランドが従来のマークアップをバイパスし、財務リスクなしにフレーバーを実験し、貴重な購入データを収集することを可能にします。直接消費者モデルはまた、ブランドが独占的な製品と個人化された体験を提供することで顧客とのより強い関係を構築することを可能にします。食品・飲料セクターにおける電子商取引の浸透は2024年に16.4%に達し、14.8%からの顕著な上昇で、チョコレート製品はその配送の容易さと好ましい利益率から恩恵を受けました。ChocomizeやCocoa Runnersなどのサブスクリプションサービスは、個人の味に合わせてキュレートされた選択肢を提供し、個人化の新基準を設定しています。カスタムギフトを提供するLindtのプラットフォームは、プレミアムブランドが物理的な棚スペースのみに依存することなくより深いつながりを築く方法を示し、顧客ロイヤルティとブランド差別化をさらに向上させています。

Note: レポート購入時に全個別セグメントのセグメントシェアが利用可能

セグメント分析:流通チャネル

アメリカチョコレート市場におけるスーパーマーケット/ハイパーマーケットセグメント

アメリカのチョコレート市場において、地域消費パターンは人口密度、所得レベル、文化的好みに影響されますが、指標は州レベルで詳細化されていません。ニューヨーク、ロサンゼルス、サンフランシスコなどの都市沿岸ハブは、より高い可処分所得と専門小売への親和性により、プレミアム・クラフトチョコレートの採用の最前線にあります。これらの都市はまた電子商取引を支配し、オンラインチョコレート売上が2031年まで年平均成長率7.12%で成長すると予測されています。この急増は部分的に、専門小売へのアクセスが不足している郊外・地方消費者が直接消費者プラットフォームにますます転向していることによるものです。一方、中西部と南部はハーシーやMarsなどのマスマーケットブランドへの顕著なロイヤルティを示し、食料品店・コンビニエンスストアの棚スペースが主な購入推進要因となっています。

北東部と中西部では、より寒冷な気候と延長された冬がギフトの伝統を強化し、季節機会における箱入りチョコレートとプレミアムトリュフへの需要の高まりにつながっています。全国流通ネットワークを活用するハーシーやMarsなどの主要プレイヤーは、市場での存在感を維持しています。彼らは追加の棚スペースの必要なしに試験を刺激するため季節エディションと限定時間フレーバーを導入します。一方、マス小売のための資本がしばしば不足するクラフトブランドは、地域拡張を検討する前に裕福な都市市場での足場確立を優先しています。Dandelion Chocolateはこのアプローチを例示し、サンフランシスコ、ロサンゼルス、ニューヨークにフラッグシップストアを開店しています。社内生産とテイスティング体験を特徴とする各店舗は、卸流通に進出する前にプレミアム価格設定を正当化しブランドエクイティを向上させる体験型小売の潜在性を強調しています。しかし、地域好みは硬直的である可能性があります;シングルオリジンのトレーサビリティを強調することで沿岸市場で繁栄するブランドは、価値とブランド親しみやすさが購入決定を支配する中西部では挑戦的と感じるかもしれません。

規制環境は州をまたいで異なります。健康中心の立法の最前線にあるカリフォルニア州とニューヨーク州は、高カロリー製品に砂糖削減目標やフロントオブパック警告ラベルをまもなく課すかもしれません。これらの州の影響は拡大され、メーカーがしばしば全国規模で再調合するため、よりクリーンなラベルと砂糖削減製品への業界全体のより迅速なシフトにつながります。FDAの2024年のココアフラバノールを適格健康主張として承認することは全国的にダークチョコレートにブーストを提供しますが、EUの森林破壊規制に類似した州レベルのトレーサビリティ規則はリスクをもたらします。コンプライアンスコストが小規模ブランドを特定の州から押し出す場合、断片化されたアメリカチョコレート市場につながる可能性があります。したがって、ブランドは連邦・州レベル両方での規制変更に警戒を維持し、様々な要件の中で運営効率を維持する適応可能なコンプライアンスインフラに投資することが求められています。

アメリカチョコレート市場におけるオンライン小売店セグメント

オンライン小売チャネルはアメリカのチョコレート市場で顕著な成長を経験しており、2024-2029年の間に約6%拡大すると予測されています。この成長は主に電子商取引プラットフォームの増加する採用と消費者に提供する利便性によって推進されています。これらのプラットフォームは、店舗からドアへの配送、オンデマンド注文、店内でのクリック・アンド・コレクトピックアップサービスを含む様々なサービスを提供し、利便性を求める顧客にますます魅力的になっています。セグメントの成長は、国内のインターネットユーザー数の増加によってさらに支えられ、インターネット普及率は総人口の92%以上に達しています。オンライン小売業者は、簡単な注文キャンセルと返金プロセスを含む様々な促進活動、割引提供、手間のかからない買い物体験を通じて魅力を向上させており、このセグメントの継続的な成長を促進すると予想されています。

流通チャネルにおける残りセグメント

コンビニエンスストアセグメントは、衝動購入と外出先での消費ニーズに対応することでアメリカのチョコレート市場において重要な役割を果たしており、延長された営業時間と戦略的立地が消費者への容易なアクセスを提供しています。「その他」カテゴリーは、専門店、倉庫クラブ、ドラッグストア/薬局、自動販売機、フォーコート小売業者、直接販売を含み、様々なユニークな流通チャネルを通じて多様な消費者好みに対応しています。これらのセグメントは、職人チョコレートブティックから倉庫クラブでのまとめ買いオプションまで、異なる買い物体験を提供することで市場の多様性に集合的に貢献し、それによって様々な消費者ニーズと買い物好みを満たしています。

競争環境

アメリカチョコレート市場の上位企業

アメリカのチョコレート市場は適度な集中を示し、Mars、ハーシー、Ferrero、Mondelēz、Lindtなどの主要プレイヤーが支配しています。しかし、この集中は成長する断片化を覆い隠しており、過去10年間でクラフトチョコレートメーカーが出現しています。これらの職人は透明性とテロワール物語への強調のおかげで、マスマーケット対応品に対して30-50%の価格プレミアムを実現し、プレミアムチャネルでニッチを切り開いています。業界巨人が全国流通ネットワークと重厚なメディア予算を活用して製品をユビキタスに確保する一方、クラフトブランドは直接取引調達と独占的限定版リリースを通じて持続可能性志向の消費者の間でロイヤルティを培っています。2024年8月のMarsによるKellanovaの360億米ドル買収は、スケールとスナッキング隣接性への取り組みを強調し、菓子・香味料カテゴリー両方での生産統合とクロスセリングの探求を目指しています。一方、Mondelēzの2024年12月のハーシーの潜在的500億米ドル買収についての議論は、カカオ市場の変動性をナビゲートし、統合を通じてイノベーション資金を強化する戦略的動きを強調しています。

新興機会は健康、持続可能性、利便性の交差点にあります。乳製品代替品としてオーツ、アーモンド、またはココナッツミルクを使用する植物ベースチョコレートの台頭は、乳糖不耐症、ビーガン、フレキシタリアン消費者に対応しています。しかし、このセグメントは植物ベースミルクやヨーグルト対応品と比較して未浸透のままです。ハーシーの2024年のReese's Plant Basedデビューは、チャレンジャーブランドに対する既存企業の積極的なスタンスを示しています。しかし、挑戦は乳製品なしでミルクチョコレートのクリーミーな口当たりを複製することにあり、これは高コストの調合専門知識を要求する偉業です。別のフロンティアはカカオ果実アップサイクリングで、パルプとピールをジュース、小麦粉、天然甘味料に変換することです。Barry CallebautのCacaoFruit Experienceは、この技術的実現可能性を示すだけでなく、その持続可能性利益も強調しています。まだニッチですが、ブロックチェーン対応トレーサビリティが勢いを得ています。企業購入者はESG取り組みを維持するため森林破壊フリー調達の証拠をますます求めており、小規模ブランドがナビゲートするのが困難と感じるコンプライアンス障壁を創出しています。

市場リーダーは成長を促進するため様々な戦略を採用しています。ハーシーの2024年8月の溶融ピーナッツバターセンターを持つ2.8オンスの治療であるReese's Chocolate Lava Big Cupの導入は、プレミアム化への推進を例示しています。標準カップより15-20%高い価格で、革新的なテクスチャーへの需要に対応しています。Barry Callebautの2024年のCacaoFruit Experienceの発売は、カカオ果実のパルプとピールから完全に作られたチョコレートで、廃棄物を収益化し、添加砂糖依存を最小化することで持続可能性懸念に対抗し、すべてユニークなフレーバープロファイルを導入しています。Kellanova買収が今や完了し、Marsは共有流通・製造ネットワークを最適化する準備が整っています。この戦略的動きは、物流コストを削減するだけでなく、拡張されたスナッキング範囲にわたる新製品展開を加速します。これらの策略は、上位層統合が中層市場が明確なコストリーダーシップや真の差別化を切り出さない限り潜在的な利益率圧力を示すクラフト層断片化と共存する風景を強調しています。

グローバル巨人に主導される統合市場

アメリカのチョコレート市場は、確立されたブランドポートフォリオと広範な流通ネットワークを持つ多国籍コングロマリットによって支配される高度に統合された構造を示しています。グローバルチョコレート専門企業と多様化食品会社の両方を含むこれらの主要プレイヤーは、実質的な研究開発能力、確立されたサプライチェーン、強いブランド認知を活用して市場リーダーシップを維持しています。市場はまた、専門的オファリングとユニークな価値提案に焦点を当てるプレミアム・職人チョコレートメーカーの成長セグメントを特徴としています。

市場における合併・買収活動は主に、プレミアムチョコレートブランドポートフォリオを拡張し、特定の市場セグメントでの地位を強化しようとする大企業によって推進されています。企業は特に、オーガニック、持続可能、倫理的に調達された製品などの新興消費者トレンドと一致する職人チョコレートメーカーや革新的ブランドの獲得に関心があります。特にプレミアムセグメントにおける多数の地域・地方プレイヤーの存在は、製品提供を多様化し、クラフトチョコレートへの成長する消費者関心を捉えようとする大企業からの投資関心を引き続き引きつけています。

イノベーションと持続可能性が将来の成功を推進

既存企業がチョコレート市場シェアを維持・拡大するためには、特に健康志向・プレミアムセグメントにおける継続的な製品イノベーションに焦点を置く必要があります。成功要因には、強い直接消費者チャネルの開発、持続可能な調達慣行への投資、専門小売コンセプトとデジタルエンゲージメントを通じたユニークなブランド体験の創出が含まれます。企業はまた、特に原料コストの上昇と調達・生産における透明性に対する消費者要求の増加に直面して、コスト競争力を維持しながら製品品質を確保するため製造能力を強化する必要があります。

新興プレイヤーと競争者は、ニッチ市場セグメントに焦点を当て、確立されたブランドから差別化するユニークな価値提案を開発することで地位を獲得できます。主要戦略には、電子商取引プラットフォームの活用、革新的なフレーバーと調合の開発、専門小売業者・流通パートナーとの強い関係構築が含まれます。市場での成功は、ラベリング要件と原料基準に関連する潜在的な規制変更をナビゲートしながら、健康、持続可能性、倫理的調達に関する成長する消費者懸念への対応にますます依存しています。企業はまた、変化する小売環境と進化する消費者好みが流通戦略と製品開発イニシアチブに与える影響を考慮する必要があります。

アメリカ合衆国チョコレート業界リーダー

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ハーシーは限定版「ドバイ風」チョコレートバーを展開しました。クリーミーなピスタチオ、クリスピーなカダイフ、ハーシーの象徴的なミルクチョコレートを特徴とするこのバーは、わずか10,000個に限定されました。GopuffとHershey's Chocolate Worldを通じて入手可能になりました。

- 2025年7月:Lindt & Sprüngli USAは、ウォルマートやTargetなどの主要小売業者で「ドバイスタイル」チョコレートバーを全国発売しました。これらのバーは、45%のピスタチオペーストとクランチーなカダイフ、アーモンド、ヘーゼルナッツと共にブレンドされたLindtの特徴的なミルクチョコレートを特徴としています。

- 2025年5月:ハーシーは「Milk Chocolate with Caramel Bar」をリリースし、古典的なスモアズ体験を向上させ、進化するスナッキング好みに対応するため、リッチでねっとりしたキャラメルのひねりを提供しました。

- 2025年2月:GODIVAは「Love, GODIVA」キャンペーンの一環として2025年バレンタインデーコレクションを発表しました。贅沢と情熱を強調するプレミアム原料で作られたコレクションは、タイムズスクエアのビルボードで宣伝されました。

アメリカ合衆国チョコレート市場レポート範囲

ダークチョコレート、ミルク・ホワイトチョコレートが菓子バリエーション別のセグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他が流通チャネル別のセグメントとしてカバーされています。| ダークチョコレート |

| ミルク・ホワイトチョコレート |

| タブレット・バー |

| 成型ブロック |

| プラリネ・トリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物ベース |

| シングルオリジン |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| その他流通チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルク・ホワイトチョコレート | |

| 形態別 | タブレット・バー |

| 成型ブロック | |

| プラリネ・トリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原料タイプ別 | 乳製品ベース |

| 植物ベース | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他流通チャネル |

市場の定義

- ミルク&ホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形で)とココア固形分で作られた固体チョコレートです。ホワイトチョコレートはココアバターとミルクから作られ、ココア固形分を全く含みません。範囲には通常のチョコレート、低糖、無糖バリエーションが含まれます

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー様菓子としてラベル付けされた硬い、噛みごたえのある、小さいまたは一口サイズの菓子が含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原料とする噛みごたえのある菓子で、ヨーロッパと中東諸国で発祥しました。

- シリアルバー - バー状に圧縮され、食用接着剤の形で保持される朝食用シリアルで構成されるスナック。範囲には、米、オーツ、トウモロコシなどのシリアルが結合シロップと混ぜられて作られたスナックバーが含まれます。これらには、シリアルバー、シリアルトリートバー、またはグレインバーとラベル付けされた製品も含まれます。

- チューインガム - これは通常、香料と甘味料を加えたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用調製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです

| Keyword | Definition |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まずにココア固形分とココアバターを含むチョコレートの形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常約30%以上の最も高い割合の乳固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、低いココア固形分含有量と高い砂糖含有量、さらに乳製品を持つダークチョコレートから作られます。 |

| ハードキャンディ | 結晶化させずに煮詰めた砂糖とコーンシロップから作られた菓子。 |

| トフィー | 砂糖を乳油で煮詰めて作られる硬く、噛みごたえがあり、しばしば茶色の甘いもの。 |

| ヌガー | アーモンドやその他のナッツ、時には果物を含む噛みごたえのある、または脆い菓子。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥果物やベリーを圧縮して作られるバー状の食品で、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは、炭水化物/脂肪に対してタンパク質の高い割合を含む栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしばデーツをベースとし、他の乾燥果物やナッツの追加、場合によっては香料を含みます。 |

| 全米菓子協会 (NCA) | 全米製菓協会は、チョコレート、キャンディ、ガム、ミントを推進するアメリカの貿易組織であり、これらの治療を作る企業です。 |

| 現行適正製造規範 (CGMP) | 現在の適正製造基準は、関連機関によって推奨されるガイドラインに適合するものです。 |

| 非標準化食品 | 非標準食品は、アイデンティティの標準を持たない、または何らかの方法で規定された標準から逸脱するものです。 |

| グリセミック指数 (GI) | 血糖指数(GI)は、炭水化物を含む食品を、一定期間にわたってどれほど緩やかまたは迅速に消化され血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌脱脂乳からスプレー乾燥によって水分を除去して得られます。 |

| フラバノール | フラバノールは、ココア、茶、りんご、その他の多くの植物ベース食品・飲料に見られる化合物群です。 |

| ホエイプロテインコンセントレート (WPC) | ホエイプロテインコンセントレート - 低温殺菌ホエイから十分な非タンパク質成分を除去して得られる物質で、完成乾燥製品が25%以上のタンパク質を含むようにします。 |

| 低比重リポタンパク質 (LDL) / 悪玉コレステロール | 低密度リポタンパク質 - 悪玉コレステロール |

| 高比重リポタンパク質 (HDL) / 善玉コレステロール | 高密度リポタンパク質 - 善玉コレステロール |

| ジブチルヒドロキシトルエン (BHT) | ブチル化ヒドロキシトルエンは、食品に保存料として添加される実験室製化学物質です。 |

| カラギナン | カラギーナンは、食品・飲料を濃厚化、乳化、保存するために使用される添加物です。 |

| フリーフォーム (~不使用) | グルテン、乳製品、砂糖などの特定の原料を含まない。 |

| ココアバター | ココア豆から得られる脂肪物質で、菓子の製造に使用されます。 |

| パスティリー | 砂糖、卵、ミルクから作られるブラジル菓子の一種。 |

| ドラジェ | 硬い砂糖の殻でコーティングされた小さな丸い菓子 |

| 欧州チョコレート・ビスケット・製菓協会 (CHOPRABISCO) | ベルギーチョコレート、プラリネ、ビスケット、菓子業界のベルギー王室協会 - ベルギーチョコレート業界を代表する業界団体。 |

| 欧州指令2000/13号 | 食品のラベリングを規制する欧州連合指令 |

| カカオ規則 | ドイツで「チョコレート」とラベル付けできるものを定義するドイツチョコレート条例。 |

| ベルギー連邦食品安全庁 (FASFC) | 食品連鎖安全連邦機関 |

| ペクチン | 果物と野菜から得られる天然物質。菓子でゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の種類。 |

| 乳化剤 | 一緒に混ざらない液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青色に責任を持つフラボノイドの種類。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康利益を提供するよう修正された食品。 |

| コーシャ認証 | この認証は、原料、すべての機械を含む生産プロセス、および/またはフードサービスプロセスがユダヤ教食事法の基準に準拠していることを確認します |

| チコリ根エキス | チコリ根からの天然抽出物で、繊維、カルシウム、リン、葉酸の良い供給源です |

| 推奨1日摂取量 (RDD) | 推奨日用量 |

| グミ | 果物で風味付けされることが多いゼラチンベースの噛みごたえのある菓子。 |

| ニュートラシューティカル | 健康利益があるとされる食品または栄養補助食品。 |

| エナジーバー | 炭水化物とカロリーが高いスナックバーで、外出先でエネルギーを提供するよう設計されています。 |

| ベルギー食品安全機構 (BFSO) | 食品連鎖のベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因は、利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目ベースです。インフレーションは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の主要研究専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するためレベルと機能を横断して選択されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム