米国の接着剤市場規模

|

|

調査期間 | 2017 - 2028 |

|

|

市場規模 (2024) | USD 106.7億ドル |

|

|

市場規模 (2028) | USD 130.9億ドル |

|

|

市場集中度 | 中くらい |

|

|

エンドユーザー業界別最大シェア | 包装 |

|

|

CAGR(2024 - 2028) | 5.24 % |

|

|

エンドユーザー業界で最も急速に成長 | 健康管理 |

主要プレーヤー |

||

|

|

||

|

*免責事項:主要選手の並び順不同 |

米国の接着剤市場分析

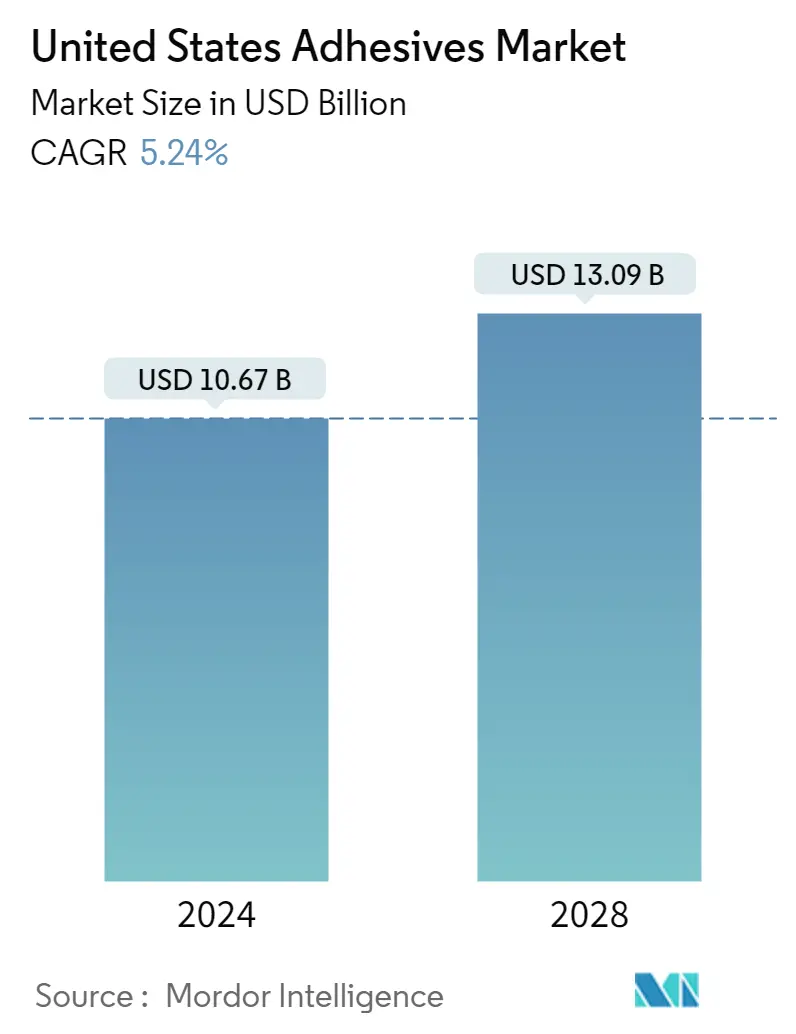

米国の接着剤市場規模は、5.24%年に106億7,000万米ドルと推定され、2028年までに130億9,000万米ドルに達すると予測されており、予測期間(2024年から2028年)中に5.65%のCAGRで成長します。

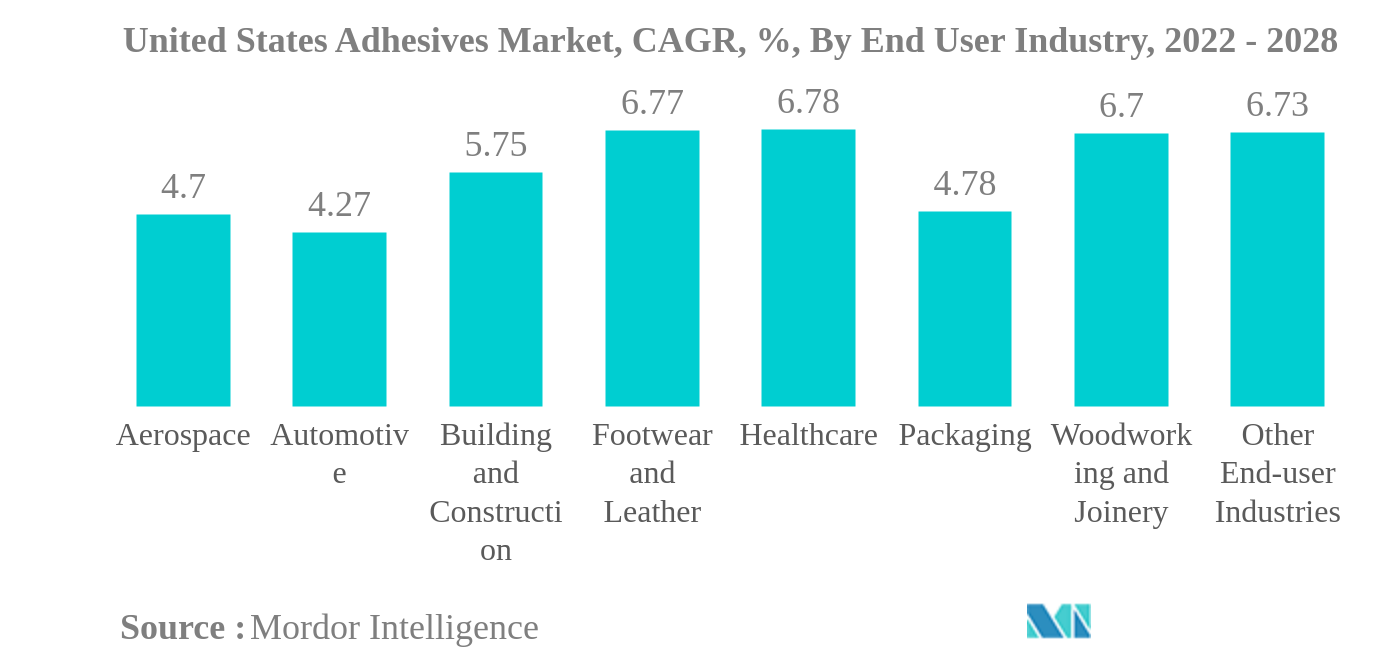

パッケージングは最大のエンドユーザー産業です

- 接着剤は、プラスチック、金属、紙および段ボール包装用途の接着において重要であるため、主に国内の包装業界で消費されています。水性接着剤は、これらの用途で必要とされる安価なコストと高い接着強度のために、業界で非常に消費されています。2021年には、国の包装業界で約39万4千トンの水性接着剤が消費されていることがわかります。

- 接着剤は建設に広く使用されています 屋根、フローリング、プレハブコンポーネントの建具、組み立てなど、さまざまな用途があるため、業界。米国の建設業界は、世界の成長の11.1%を占めると予想されています。 2030年までの建設。これにより、2022年から2028年の予測期間に建設用接着剤の需要が増加する可能性があります。undefined

- 接着剤は、自動車産業で広く使用されています。 ガラス、金属、プラスチック、塗装などのさまざまな表面への塗布と接着能力 表面、および極端な耐候性、耐久性、および 長持ちする能力。接着剤は、エンジン、自動車内装、自動車ガスケットに使用されています。エレクトリック 2020年の自動車販売台数は、パーソナルモビリティの需要が高まったため、2.4%増加しました。自動車産業の電気自動車セグメントは、2022年から2027年の間に23.17%のCAGRを記録し、需要を増加させると予想されます 予測期間中の自動車用接着剤。

- 接着剤は、ヘルスケア業界で使用されています。 医療機器部品の組み立てや接着などの用途。ザ 米国市場におけるヘルスケア投資の増加が主導すると予想されます 予測期間中の業界の需要の増加に。

米国の接着剤産業の概要

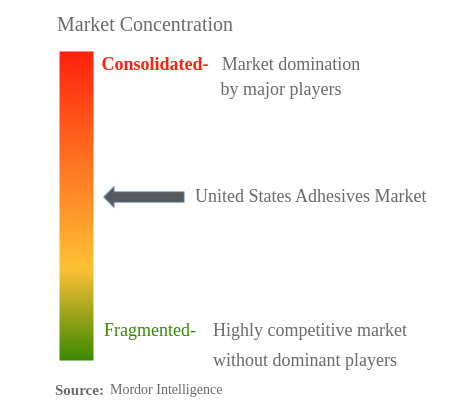

米国の接着剤市場は適度に統合されており、上位5社が42.87%を占めています。この市場の主要なプレーヤーは、3M、Arkema Group、H.B. Fuller Company、Henkel AG & Co. KGaA、Sika AG(アルファベット順)です。

米国の接着剤市場のリーダー

3M

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

*免責事項:主要選手の並び順不同

米国の接着剤市場ニュース

- 2022年4月:ITWパフォーマンスポリマーズは、高速室温硬化、優れた機械的特性、および幅広い接着性を備えた最新の接着剤としてPlexus MA8105を発売しました。

- 2022年2月:アルケマグループは、アシュランドのパフォーマンス接着剤事業の買収を完了しました。アシュランドは、米国における高性能接着剤の世界的リーダーです。

- 2021年12月 アルケマは、Nuplavivaブランドの下、バイオベースの再生可能成分を配合した新しい使い捨て衛生接着剤ソリューションを発表しました。

米国接着剤市場レポート - 目次

1. 導入

1.1. 研究の前提条件と市場の定義

1.2. 研究の範囲

1.3. 研究方法

2. 主要な業界トレンド

2.1. エンドユーザーの傾向

2.2. 規制の枠組み

2.3. バリューチェーンと流通チャネルの分析

3. 市場セグメンテーション

3.1. エンドユーザー業界

3.1.1. 航空宇宙

3.1.2. 自動車

3.1.3. 建築と建設

3.1.4. 靴と革

3.1.5. 健康管理

3.1.6. 包装

3.1.7. 木工および建具

3.1.8. その他のエンドユーザー産業

3.2. テクノロジー

3.2.1. ホットメルト

3.2.2. リアクティブ

3.2.3. 溶剤系

3.2.4. UV硬化型接着剤

3.2.5. 水性

3.3. 樹脂

3.3.1. アクリル

3.3.2. シアノアクリレート

3.3.3. エポキシ

3.3.4. ポリウレタン

3.3.5. シリコーン

3.3.6. フィート/EVA

3.3.7. その他の樹脂

4. 競争環境

4.1. 主要な戦略的動き

4.2. 市場シェア分析

4.3. 会社の風景

4.4. 会社概要

4.4.1. 3M

4.4.2. Arkema Group

4.4.3. AVERY DENNISON CORPORATION

4.4.4. Dow

4.4.5. H.B. Fuller Company

4.4.6. Henkel AG & Co. KGaA

4.4.7. Huntsman International LLC

4.4.8. Illinois Tool Works Inc.

4.4.9. MAPEI S.p.A.

4.4.10. Sika AG

5. 接着剤およびシーラントの CEO 向けの重要な戦略的質問

6. 付録

6.1. 世界の接着剤およびシーラント業界の概要

6.1.1. 概要

6.1.2. ポーターのファイブ・フォース・フレームワーク

6.1.3. グローバルバリューチェーン分析

6.1.4. 推進力、制約、機会

6.2. 出典と参考文献

6.3. 表と図のリスト

6.4. 主な洞察

6.5. データパック

6.6. 用語集

表と図のリスト

- 図 1:

- 米国の航空機納入量、ユニット単位、2017-2028年

- 図 2:

- 米国の自動車生産、台数(2017-2028年)

- 図 3:

- 米国の新しい床面積、平方フィート単位の体積、2017-2028年

- 図 4:

- 米国の履物生産、ペアでの販売量(2017-2028年)

- 図 5:

- 米国の紙と板紙およびプラスチック包装、トン単位の量、2017-2028年

- 図 6:

- 米国の家具生産、ユニットでの販売量(2017-2028年)

- 図 7:

- 米国の接着剤市場、量、トン、2017-2028

- 図 8:

- 米国の接着剤市場、価値、米ドル、2017-2028

- 図 9:

- 米国の接着剤市場:エンドユーザー産業別、量、トン、2017-2028年

- 図 10:

- 米国の接着剤市場:エンドユーザー産業別、価値、米ドル(2017-2028年)

- 図 11:

- 米国の接着剤市場:エンドユーザー産業別、数量シェア(%)、2022年対2028年

- 図 12:

- 米国の接着剤市場:エンドユーザー産業別、価値シェア(%)、2022年対2028年

- 図 13:

- 米国の接着剤市場、航空宇宙、量、トン、2017-2028

- 図 14:

- 米国の接着剤市場、航空宇宙、価値、米ドル、2017-2028

- 図 15:

- 米国の接着剤市場、航空宇宙、技術別、価値シェア(%)、2021年対2028年

- 図 16:

- 米国の接着剤市場、自動車、量、トン、2017-2028

- 図 17:

- 米国の接着剤市場、自動車、価値、米ドル、2017-2028

- 図 18:

- 米国の接着剤市場、自動車、技術別、価値シェア(%)、2021年対2028年

- 図 19:

- 米国の接着剤市場、建築および建設、量、トン、2017-2028

- 図 20:

- 米国の接着剤市場、建築および建設、価値、米ドル、2017-2028

- 図 21:

- 米国の接着剤市場、建築および建設:技術別、価値シェア(%)、2021年対2028年

- 図 22:

- 米国の接着剤市場、履物および皮革、量、トン、2017-2028

- 図 23:

- 米国の接着剤市場、履物および皮革、価値、米ドル、2017-2028

- 図 24:

- 米国の接着剤市場、履物および皮革:技術別、価値シェア(%)、2021年対2028年

- 図 25:

- 米国の接着剤市場、ヘルスケア、量、トン、2017-2028

- 図 26:

- 米国の接着剤市場、ヘルスケア、価値、米ドル、2017-2028

- 図 27:

- 米国の接着剤市場、ヘルスケア、技術別、価値シェア(%)、2021年対2028年

- 図 28:

- 米国の接着剤市場、包装、量、トン、2017-2028

- 図 29:

- 米国の接着剤市場、包装、価値、米ドル、2017-2028

- 図 30:

- 米国の接着剤市場、包装、技術別、価値シェア(%)、2021年対2028年

- 図 31:

- 米国の接着剤市場、木工および建具、量、トン、2017-2028

- 図 32:

- 米国の接着剤市場、木工および建具、価値、米ドル、2017-2028

- 図 33:

- 米国の接着剤市場、木工および建具:技術別、価値シェア(%)、2021年対2028年

- 図 34:

- 米国の接着剤市場、その他のエンドユーザー産業、量、トン、2017-2028

- 図 35:

- 米国の接着剤市場、その他のエンドユーザー産業、価値、米ドル、2017-2028

- 図 36:

- 米国の接着剤市場、その他のエンドユーザー産業:技術別、価値シェア(%)、2021年対2028年

- 図 37:

- 米国の接着剤市場:技術別、量別、トン別(2017-2028年)

- 図 38:

- 米国の接着剤市場:技術別、価値、米ドル(2017-2028年)

- 図 39:

- 米国の接着剤市場:技術別、数量シェア(%)、2022年対2028年

- 図 40:

- 米国の接着剤市場:技術別、価値シェア(%)、2022年対2028年

- 図 41:

- 米国の接着剤市場、ホットメルト、量、トン、2017-2028

- 図 42:

- 米国の接着剤市場、ホットメルト、価値、米ドル、2017-2028

- 図 43:

- 米国の接着剤市場:ホットメルト、樹脂別、価値シェア(%)、2021年対2028年

- 図 44:

- 米国の接着剤市場、反応性、量、トン、2017-2028年

- 図 45:

- 米国の接着剤市場、反応性、価値、米ドル、2017-2028年

- 図 46:

- 米国の接着剤市場:反応性、樹脂別、価値シェア(%)、2021年対2028年

- 図 47:

- 米国の接着剤市場、溶剤型、量、トン、2017-2028

- 図 48:

- 米国の接着剤市場、溶剤型、価値、米ドル、2017-2028

- 図 49:

- 米国の接着剤市場:溶剤型、樹脂別、価値シェア(%)、2021年対2028年

- 図 50:

- 米国の接着剤市場、UV硬化型接着剤、量、トン、2017-2028

- 図 51:

- 米国の接着剤市場、UV硬化接着剤、価値、米ドル、2017-2028

- 図 52:

- 米国の接着剤市場:UV硬化型接着剤:樹脂別、価値シェア(%)、2021年対2028年

- 図 53:

- 米国の接着剤市場:水性、量、トン、2017-2028年

- 図 54:

- 米国の接着剤市場、水性、価値、米ドル、2017-2028

- 図 55:

- 米国の接着剤市場:水性、樹脂別、価値シェア(%)、2021年対2028年

- 図 56:

- 米国の接着剤市場:樹脂別、量、トン、2017-2028年

- 図 57:

- 米国の接着剤市場:樹脂別、金額、米ドル、2017-2028年

- 図 58:

- 米国の接着剤市場:樹脂別、ボリュームシェア(%)、2022年対2028年

- 図 59:

- 米国の接着剤市場:樹脂別、価値シェア(%)、2022年対2028年

- 図 60:

- 米国の接着剤市場:アクリル、ボリューム、トン、2017-2028

- 図 61:

- 米国の接着剤市場、アクリル、価値、米ドル、2017-2028

- 図 62:

- 米国の接着剤市場:アクリル、エンドユーザー産業別、価値シェア(%)、2021年対2028年

- 図 63:

- 米国の接着剤市場、シアノアクリレート、量、トン、2017-2028

- 図 64:

- 米国の接着剤市場、シアノアクリレート、価値、米ドル、2017-2028

- 図 65:

- 米国の接着剤市場:シアノアクリレート、エンドユーザー産業別、価値シェア(%)、2021年対2028年

- 図 66:

- 米国の接着剤市場、エポキシ、量、トン、2017-2028

- 図 67:

- 米国の接着剤市場、エポキシ、価値、米ドル、2017-2028

- 図 68:

- 米国の接着剤市場:エポキシ、エンドユーザー産業別、価値シェア(%)、2021年対2028年

- 図 69:

- 米国の接着剤市場、ポリウレタン、ボリューム、トン、2017-2028

- 図 70:

- 米国の接着剤市場、ポリウレタン、価値、米ドル、2017-2028

- 図 71:

- 米国の接着剤市場:ポリウレタン、エンドユーザー産業別、価値シェア(%)、2021年対2028年

- 図 72:

- 米国の接着剤市場、シリコーン、量、トン、2017-2028

- 図 73:

- 米国の接着剤市場、シリコーン、価値、米ドル、2017-2028

- 図 74:

- 米国の接着剤市場:シリコーン、エンドユーザー産業別、価値シェア(%)、2021年対2028年

- 図 75:

- 米国の接着剤市場、VAE / EVA、量、トン、2017-2028

- 図 76:

- 米国の接着剤市場、VAE / EVA、値、米ドル、2017-2028

- 図 77:

- 米国の接着剤市場、VAE/EVA、エンドユーザー産業別、価値シェア(%)、2021年対2028年

- 図 78:

- 米国の接着剤市場、その他の樹脂、量、トン、2017-2028

- 図 79:

- 米国の接着剤市場、その他の樹脂、価値、米ドル、2017-2028

- 図 80:

- 米国の接着剤市場、その他の樹脂、エンドユーザー産業別、価値シェア(%)、2021年対2028年

- 図 81:

- 米国の接着剤市場:最も活発な企業:戦略的動きの数別(2019-2021年)

- 図 82:

- 米国の接着剤市場:最も採用されている戦略(2019-2021年)

- 図 83:

- 米国の接着剤市場シェア(%):主要企業収益別(2021年)

米国の接着剤産業セグメンテーション

航空宇宙、自動車、建築および建設、履物および皮革、ヘルスケア、包装、木工および建具は、エンドユーザー産業別のセグメントとしてカバーされています。 ホットメルト、反応性、溶剤型、UV硬化型接着剤、水性は、技術によってセグメントとしてカバーされています。 アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE / EVAは、樹脂によってセグメントとしてカバーされています。| エンドユーザー業界 | |

| 航空宇宙 | |

| 自動車 | |

| 建築と建設 | |

| 靴と革 | |

| 健康管理 | |

| 包装 | |

| 木工および建具 | |

| その他のエンドユーザー産業 |

| テクノロジー | |

| ホットメルト | |

| リアクティブ | |

| 溶剤系 | |

| UV硬化型接着剤 | |

| 水性 |

| 樹脂 | |

| アクリル | |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| フィート/EVA | |

| その他の樹脂 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、履物・皮革、ヘルスケア、その他は、接着剤市場で検討されているエンドユーザー産業です。

- 積 - すべての接着剤製品は、調査対象の市場で考慮されています

- 樹脂 - 調査の範囲では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE / EVA、シリコーンなどの樹脂が考慮されます

- テクノロジー - この研究の目的のために、水性、溶剤型、反応性、ホットメルト、およびUV硬化接着剤技術が考慮されます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従っています。

- ステップ-1:主要な変数を特定する: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界および外部)は、机上調査および文献レビューに基づく関連する変数および要因のグループから選択されます。主要な専門家の意見とともに。これらの変数は、回帰モデリングによってさらに確認されます (必要な場合)。

- ステップ-2:市場モデルを構築する: 堅牢な予測手法を構築するために、ステップ1で特定された変数と要因は、利用可能な過去の市場数に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と確定: この重要なステップでは、すべての市場番号、変数、およびアナリストコールが、調査対象の市場の主要な調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象の市場の全体像を生成するために、レベルと機能全体で選択されます。

- ステップ-4:研究成果: シンジケートレポート、カスタムコンサルティングの割り当て、データベースおよびサブスクリプションプラットフォーム